Tendances du marché de Assurance vie et rente en Papouasie-Nouvelle-Guinée Industrie

Des réformes réglementaires favorables stimulent le marché

L'organisme de réglementation de l'assurance-vie est la Banque de Papouasie-Nouvelle-Guinée (Banque centrale), qui administre la loi de 2000 sur l'assurance-vie et délivre des licences aux compagnies et courtiers d'assurance-vie. En termes de protection des assurés - Les assurés d'assurance-vie bénéficient également du fonds statutaire relatif à l'activité d'assurance-vie. Le fonds donne la priorité aux intérêts des assurés et impose des restrictions sur ses engagements et ses dépenses. Il n'y a aucune restriction quant aux activités qu'un assureur peut externaliser et aucune exigence d'approbation réglementaire pour l'externalisation. Toutefois, des accords formels avec les agents sont nécessaires et peuvent être contrôlés par le commissaire aux assurances. La responsabilité de la prestation externalisée incombe à l'assureur

Le secteur est ouvert et accueille les investissements étrangers, et il nexiste aucune restriction spécifique à linvestissement étranger. Certaines démarches doivent toutefois être franchies pour les entreprises souhaitant opérer localement. Ils doivent être constitués en société dans le pays (bien que certains assureurs étrangers bénéficient de droits acquis pour fonctionner en tant que succursales) et toutes les entités liées à l'assurance doivent obtenir une autorisation pour fonctionner. Cela inclut non seulement les compagnies dassurance, mais également les agents dassurance, les courtiers et les experts en sinistres

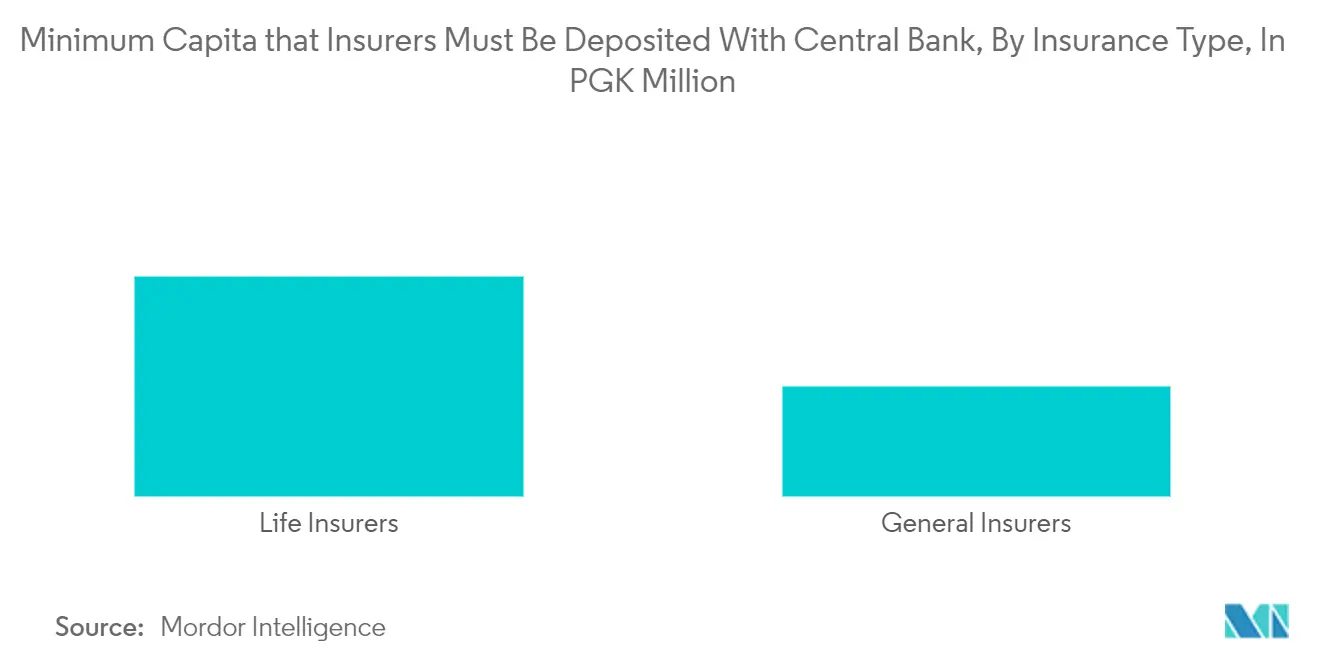

Lorsqu'un investisseur achète plus de 15 % d'un assureur-vie, il doit avoir l'approbation de la banque centrale en tant qu'actionnaire contrôleur. Les exigences standard en matière d'ajustement et de conformité figurent également dans les lois pertinentes et doivent être respectées. Toutefois, le secteur nest pas fermé et les exigences de base en capital sont relativement faibles. Le capital minimum pour les assureurs généraux est de 2 millions PGK (683 000 USD), tandis qu'il est de 4 millions PGK (1,4 million USD) pour les assureurs-vie

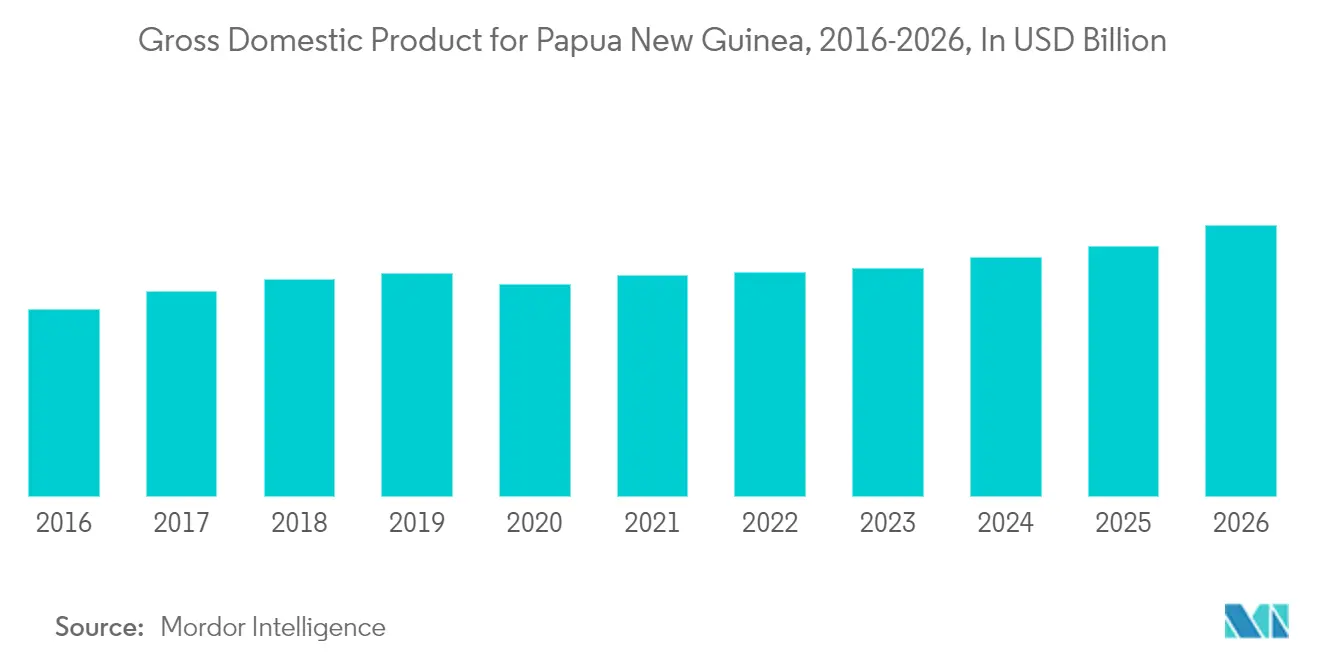

Une augmentation du produit intérieur brut stimule le marché

Avec un faible taux de pénétration inférieur à 2 %, le secteur des assurances de Papouasie-Nouvelle-Guinée présente un potentiel de croissance important. Léconomie devrait bénéficier dune série de nouveaux projets extractifs, ce qui, associé à une prise de conscience croissante des avantages de la couverture dassurance, devrait accroître la demande. Toutefois, certains défis notables devront être relevés pour assurer lexpansion à long terme de lindustrie

Même si des efforts ont été entrepris pour moderniser le secteur ces dernières années, la législation régissant le secteur n'est pas entièrement alignée sur les meilleures pratiques internationales et une incertitude demeure quant à la répartition des responsabilités entre les différentes autorités de régulation. Malgré de nombreux défis, des efforts sont déployés pour étendre la couverture en PNG aux ménages à faible revenu, la micro-assurance étant un moteur clé de pénétration. Même si la majorité des ménages ne disposent pas de revenus suffisants et nont pas de connaissances financières suffisantes pour bénéficier dune couverture dassurance, la promesse dune économie en pleine maturité est de bon augure pour le secteur à long terme

Comme pour les services financiers en général, la performance du secteur a fluctué en fonction des cycles économiques. Selon le premier volume du budget national 2019, l'activité du secteur des services financiers et des assurances devrait croître de 2,6 % en 2019, contre une croissance réelle négative de 2,3 % en 2017. Poussée par la demande de nouveaux projets extractifs, l'activité financière et d'assurance est devrait contribuer à hauteur denviron 1,48 milliard de PGK (449 millions de dollars) au PIB réel en 2019, contre 1,44 milliard de PGK (437 millions de dollars) en 2018