Taille et part du marché de l'emballage en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

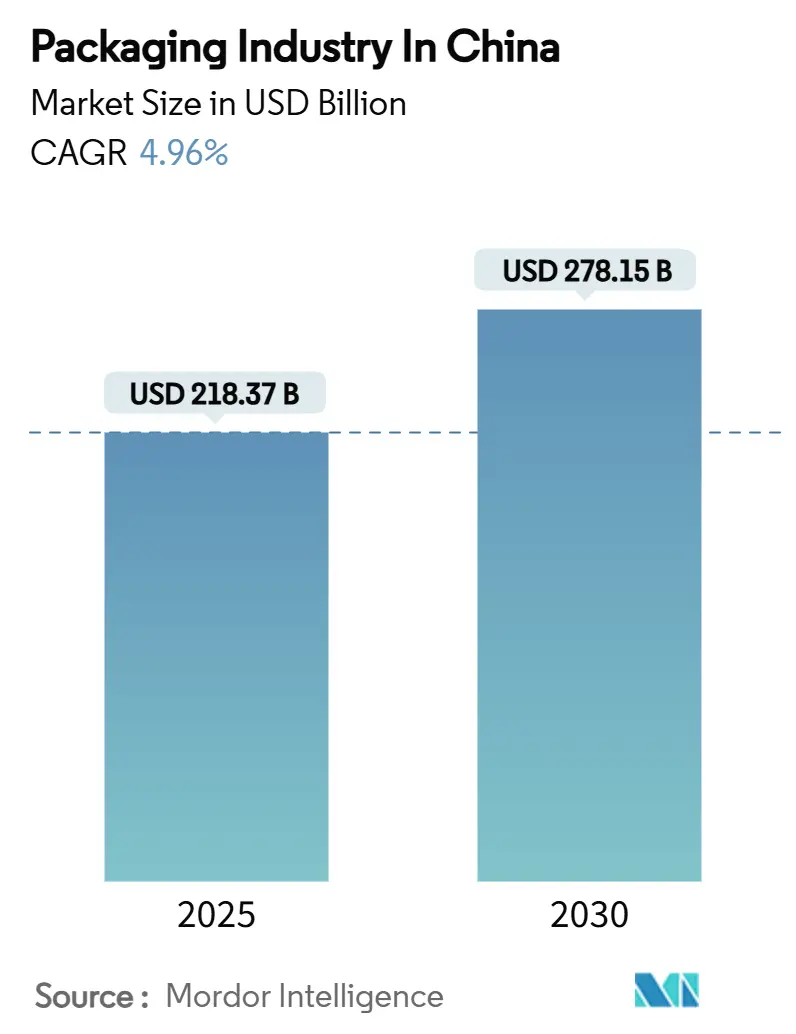

| Taille du Marché (2025) | 218.37 Milliards de dollars |

| Taille du Marché (2030) | 278.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.96% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'emballage en Chine par Mordor Intelligence

Le marché de l'emballage en Chine est évalué à 218,37 milliards USD en 2025 et devrait atteindre 278,15 milliards USD en 2030, reflétant un TCAC de 4,96 % sur la période d'examen. Le marché de l'emballage en Chine continue de s'étendre grâce au plus grand écosystème de commerce électronique au monde ; les volumes de colis ont atteint 175 milliards d'unités en 2024, intensifiant la demande pour des formats d'emballage durables et compatibles avec l'automatisation.[1]Département provincial du commerce du Fujian, "Rapport sur les données du marché du commerce électronique en Chine 2023," swt.fujian.gov.cn Les normes obligatoires d'emballage express (GB 43352-2023) orientent également le marché de l'emballage en Chine vers des substrats à faible toxicité et des dimensions standardisées.[2]C&K Testing, "Norme obligatoire d'emballage express GB 43352-2023 mise en œuvre," cirs-ck.com Parallèlement, de grands producteurs domestiques tels que Nine Dragons Paper et des majors mondiales comme Amcor exploitent l'échelle, les investissements en usines intelligentes et les pipelines de R&D bio-sourcés pour renforcer leurs positions concurrentielles. La pression réglementaire sur les plastiques à usage unique, couplée à un taux de récupération des boissons PET de 96,48 % en 2025, accélère le passage vers des formats recyclés et à base de fibres.

Points clés du rapport

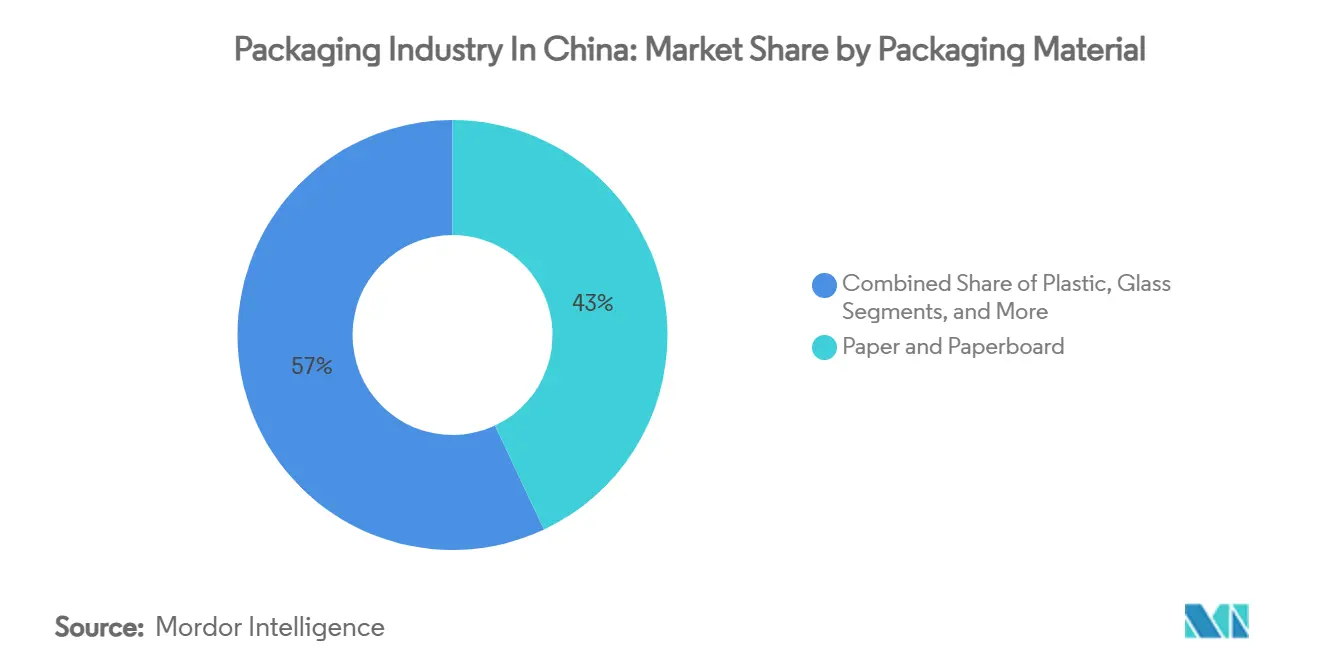

- Par matériau d'emballage, le papier et carton ont dominé avec 43 % de part de revenus en 2024, tandis que les autres matériaux devraient augmenter à un TCAC de 7,21 % jusqu'en 2030.

- Par type d'emballage, l'emballage primaire représentait 70 % de la taille du marché de l'emballage en Chine en 2024, mais l'emballage tertiaire devrait s'étendre à un TCAC de 6,03 % sur 2025-2030.

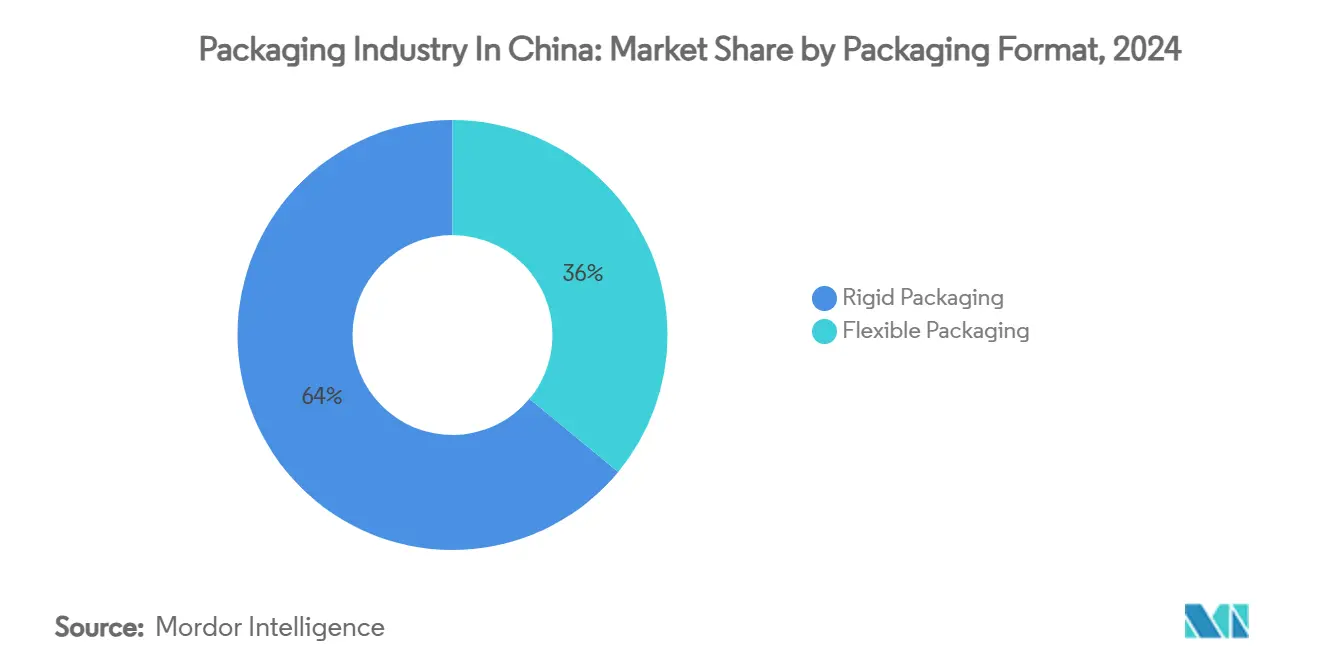

- Par format d'emballage, l'emballage rigide détenait 64 % de part du marché de l'emballage en Chine en 2024, tandis que l'emballage flexible progresse à un TCAC de 6,79 % jusqu'en 2030.

- Par industrie utilisatrice finale, l'alimentation et boissons commandait 54 % de la taille du marché de l'emballage en Chine en 2024 ; la santé et pharmaceutique devrait croître à un TCAC de 7,14 % durant 2025-2030.

Tendances et perspectives du marché de l'emballage en Chine

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance explosive du volume de colis e-commerce | +1.8% | National, concentré dans les villes de niveau 1-2 | Court terme (≤ 2 ans) |

| Préférence croissante pour les formats durables à base de papier | +1.2% | Mondial, plus fort dans les centres manufacturiers côtiers | Moyen terme (2-4 ans) |

| Demande pour les emballages alimentaires de commodité/RTD | +0.9% | National, adoption centrée urbaine | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid pharmaceutique | +0.7% | National, corridor Beijing-Shanghai-Guangzhou | Long terme (≥ 4 ans) |

| Emballages de traçabilité intelligents (IoT) | +0.5% | National, programmes pilotes dans les grandes villes | Long terme (≥ 4 ans) |

| Poussée d'emballage bio-pharma ultra-basse température | +0.3% | National, concentré dans les clusters biotechnologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du volume de colis e-commerce

Le marché de l'emballage en Chine est étroitement lié au débit de colis, qui a atteint 175 milliards d'unités en 2024, générant une pression sans précédent sur l'amortissement, les joints inviolables et la compatibilité de tri automatisé. Les centres de traitement dans les villes de niveau 1 s'appuient désormais sur des systèmes de routage IA qui réduisent les délais de quai à porte de 35 %, obligeant les convertisseurs à raccourcir les longueurs de tirage sans compromettre l'intégrité structurelle. Les convertisseurs de carton ondulé investissent dans des lignes d'impression numérique haute vitesse qui alignent les codes-barres et codes QR avec les plateformes logistiques, soutenant la traçabilité du dernier kilomètre. Les participants du marché adoptant des conceptions de cartons modulaires rapportent des réductions à deux chiffres de l'espace vide, une priorité alors que les entreprises de courrier pivotent vers une tarification volumétrique. Ces développements soutiennent l'élan du marché de l'emballage en Chine tout en récompensant les convertisseurs capables d'intégrer des fonctionnalités de porteur de données directement dans les substrats d'emballage.

Préférence croissante pour les formats durables à base de papier

L'agenda politique de la Chine privilégie les intrants recyclables, incitant les propriétaires de marques à favoriser les solutions à base de fibres dans les boissons, soins personnels et envois e-commerce. Les règles de livraison écologiques du Conseil d'État obligent les détaillants à offrir des installations de reprise en magasin et à divulguer publiquement les métriques de réduction d'emballage. Les usines de carton-caisse passent à des qualités légères haute performance, aidées par des innovations de revêtement qui atténuent la pénétration d'humidité. Les expansions de capacité incluent la ligne de carton OptiConcept M de Valmet pour Anhui Linping, prévue en ligne fin 2025 (40-60 millions EUR ; 43-64 millions USD). L'adoption à base de fibres bénéficie aussi de la reconnaissance des consommateurs : les enquêtes nationales montrent que 68 % des acheteurs préfèrent les emballages papier pour les livraisons d'épicerie en ligne quand les performances sont comparables.

Demande pour les emballages alimentaires de commodité/RTD

Les ventes au détail d'aliments emballés devraient atteindre 47 000 milliards de yuans en 2025, soutenant une croissance soutenue des cartons aseptiques, sachets debout et barquettes micro-ondables. Le café prêt à boire, les boissons protéinées et les boissons fonctionnelles exigent des laminés barrière oxygène qui prolongent la durée de conservation tout en résistant aux variations de température d'entrepôt. Le Centre de développement et technologie de Tetra Pak à Kunshan re-conçoit la géométrie des cartons pour réduire l'usage de fibres de 4 % et faciliter la compatibilité d'encre locale. Pour se différencier, les marques incorporent des indicateurs de fraîcheur calibrés pour les lacunes de chaîne du froid de la Chine ; les convertisseurs offrant des étiquettes temps-température intégrées obtiennent une tarification premium et renforcent la trajectoire de croissance du marché de l'emballage en Chine.

Expansion de la chaîne du froid pharmaceutique

Le secteur pharmaceutique est en voie d'élever les dépenses de médicaments domestiques à 110,97 milliards USD d'ici 2034, stimulant la demande spécialisée d'emballage secondaire et tertiaire pour les produits biologiques. Les volumes de colis contrôlés en température augmentent le plus rapidement le long du corridor Beijing-Shanghai-Guangzhou où les réseaux hospitaliers centralisent l'inventaire biologique. Les transporteurs thermiques actifs équipés de matériau à changement de phase et d'enregistreurs de données protègent les charges utiles, respectant la norme chinoise à venir d'adhésif contact alimentaire GB 4806.15-2024. Les clients biopharma stipulent des divulgations d'empreinte carbone, contraignant les fournisseurs à certifier le contenu recyclé dans les panneaux d'isolation. Ces dynamiques cimentent la pharma comme un vertical à haute marge dans le marché de l'emballage en Chine.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Règles d'interdiction plastique et responsabilité élargie du producteur | -1.1% | National, application plus stricte dans les grandes villes | Court terme (≤ 2 ans) |

| Coûts volatils des matières premières pâte et polymères | -0.8% | Mondial, impact aigu sur la fabrication côtière | Court terme (≤ 2 ans) |

| Infrastructure de recyclage provinciale inégale | -0.4% | National, écarts infrastructure rural-urbain | Moyen terme (2-4 ans) |

| Pilotes de bacs réutilisables érodant la demande urbaine de carton ondulé | -0.2% | Centres urbains, centres logistiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Règles d'interdiction plastique et responsabilité élargie du producteur

La Chine interdit une liste croissante de plastiques à usage unique dans les canaux de vente au détail et de courrier, augmentant les coûts de conformité et accélérant les substitutions de matériaux.[3]Circularise, "Naviguer dans le paysage mondial de conformité plastiques," circularise.com Les producteurs doivent financer les systèmes de recyclage sous REP, et l'absence d'application provinciale uniforme complique les stratégies de répercussion des coûts. Les marques font face à l'incertitude sur les seuils de contenu recyclé à venir pour les emballages contact alimentaire PET et PP. Les convertisseurs leaders se couvrent en construisant des systèmes papier en boucle fermée ; d'autres forment des coentreprises avec des entreprises de gestion des déchets pour sécuriser les matières premières. Jusqu'à stabilisation des normes, l'allocation de capital dans le marché de l'emballage en Chine penche vers les retrofits plutôt que les projets polymères sur terrain vierge.

Coûts volatils des matières premières pâte et polymères

En 2024, la capacité nominale BPA de la Chine a augmenté de 12,3 % à 5,48 millions tpa, déprimant les marges au comptant et déclenchant des variations de prix régionales qui compriment les écarts des convertisseurs. La surcapacité de polypropylène exerce similairement une pression baissière sur les prix, mais les variations rapides de fret et la volatilité FX érodent les gains pour les fournisseurs de films flexibles dans les ports orientaux. Les onduleurs se débattent avec les importations de papier récupéré qui fluctuent dues aux disruptions d'expédition. Les équipes d'approvisionnement stratégique combinent donc la couverture à terme avec des cadres de double approvisionnement, bien que de telles mesures ne puissent neutraliser complètement la turbulence des matières premières.

Analyse par segment

Par matériau d'emballage : la dominance du papier face au défi de l'bio-innovation

Le papier et carton ont capturé 43 % de part du marché de l'emballage en Chine en 2024 alors que les boîtes en carton ondulé soutenaient l'exécution e-commerce et que la confiance des consommateurs dans la recyclabilité des fibres restait élevée. Le segment bénéficie du jalon de recyclage des boissons PET de 96,48 % de la Chine qui déplace l'attention publique vers les boucles à base de cellulose. Les rénovations d'usines sont orientées vers des qualités légères haute résistance, permettant aux expéditeurs de respecter les tests dimensionnels et d'empilage de la norme express GB 43352-2023. Parallèlement, la taille du marché de l'emballage en Chine pour le papier et carton devrait augmenter en tandem avec la demande de carton ondulé orientée export croissant à un rythme à un chiffre moyen jusqu'en 2030.

Les autres matériaux-polymères bio-sourcés, films mélange-jute et composites lignine-enregistrent le TCAC le plus rapide de 7,21 %, bien qu'à partir d'une base faible. Les percées académiques révèlent que l'hybridation jute délivre des gains de rendement fibre de 24,42 %, accélérant la montée en échelle de doublures amidon-jute résistantes à l'humidité. Les bionanocomposites lignine imprègnent des propriétés antioxydantes adaptées aux emballages de confiserie, répondant à la demande d'emballage actif sans additifs synthétiques. Les obstacles d'investissement persistent-la parité de coût biopolymère reste insaisissable-mais les principales entreprises FMCG pilotent de tels matériaux, incitées par les remises de frais REP.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par types d'emballage : le primaire mène tandis que le tertiaire accélère

Les formats primaires-cartons, bouteilles, blisters-représentent 70 % de la taille du marché de l'emballage en Chine et demeurent critiques pour la protection produit et l'attrait en rayon. Les attentes de sécurité alimentaire et les règles de traçabilité QR assurent des dépenses d'investissement persistantes dans les lignes de remplissage haute vitesse et technologies de décoration. L'environnement réglementaire exige aussi des joints inviolables pour les nutraceutiques, soutenant la demande de laminés multicouches.

L'emballage tertiaire croît à un TCAC de 6,03 % alors que les centres d'exécution automatisent la palettisation et que le e-commerce transfrontalier triple les exigences de portance. Les courriers d'exportation spécifient des palettes résistantes à l'écrasement, compatibles RFID qui alimentent des données en temps réel aux systèmes de gestion d'entrepôt, créant un pool de profit attractif. Les entrants de marché offrant des blocs de palettes composites faits avec fibres recyclées et bio-résines raccourcissent les délais pour les détaillants en ligne et renforcent la courbe de croissance du marché de l'emballage en Chine.

Par format d'emballage : stabilité rigide versus innovation flexible

Les formats rigides-bouteilles, pots, fûts-commandent 64 % de part, ancrés dans les boissons et produits chimiques industriels. Les programmes d'allègement rasent maintenant jusqu'à 9 % de résine par bouteille sans compromettre les performances d'empilage, soutenant les marges des convertisseurs sous la volatilité des prix des matières premières. Les fabricants de contenants en verre renforcent les propositions de valeur par des bouchures absorbant l'oxygène, protégeant les boissons artisanales premium.

Inversement, les médias flexibles s'étendent à un TCAC de 6,79 %, soutenus par la demande de sachets debout dans les sauces et aliments pour animaux. Les laminés flexibles réduisent les émissions de transport jusqu'à 70 % comparés aux boîtes, une caractéristique mise en avant par les équipes marketing dans les supermarchés métropolitains. La taille du marché de l'emballage en Chine pour l'emballage flexible devrait s'étendre régulièrement alors que les principales CPG passent aux films PE mono-matériau pour respecter les directives de recyclabilité. Les fournisseurs d'équipement exploitent ce changement en lançant des lignes de sachets style tourelle capables de 220 emballages par minute, s'adressant aux marques de collations à haut débit.

Par industrie utilisatrice finale : la poussée santé défie la dominance F&B

L'alimentation et boissons maintient une part de revenus de 54 %, exploitant la massive classe moyenne urbanisée de la Chine. La pénétration des plats préparés et boissons RTD augmente aux côtés des ménages à double revenu, donnant une impulsion aux barquettes barrière oxygène et cartons aseptiques. Les marques estampillent des codes QR sur les manchons extérieurs pour véhiculer la provenance et instructions de recyclage, renforçant la confiance des consommateurs.

La santé et pharmaceutique croît le plus rapidement à un TCAC de 7,14 %, catalysé par la demande de produits biologiques et les réformes d'approvisionnement hospitalier. Les spécifications d'emballage secondaire incluent maintenant les joints inviolables et la sérialisation mandatée par l'Administration nationale des produits médicaux. La taille du marché de l'emballage en Chine pour les flacons de chaîne du froid devrait accélérer alors que les essais de vaccins ARNm progressent vers les tests de phase tardive. Les innovateurs de matériaux développant des transporteurs isolés recyclables trouvent des partenaires volontaires parmi les entreprises logistiques spécialisées, soutenant les objectifs d'économie circulaire.

Analyse géographique

Les provinces côtières ancrent 73 % de la production d'emballage à valeur ajoutée dans le marché de l'emballage en Chine. Le Guangdong domine l'extrusion de films flexibles grâce au clustering électronique et l'accès à la logistique transfrontalière Shenzhen-Hong Kong. La densité de convertisseurs permet aux propriétaires de marques de comprimer les délais à moins de trois jours pour les lancements de collations promotionnelles. Les provinces adjacentes du Jiangsu et Zhejiang forment le corridor du delta du fleuve Yangtze, abritant la plus haute concentration de convertisseurs multinationaux et vendeurs d'automatisation. Les zones de libre-échange de Shanghai facilitent l'importation de matrices de formage de précision, améliorant la sophistication de production locale. Les incitations gouvernementales encouragent davantage les retrofits d'usines intelligentes, faisant du corridor un banc d'essai pour les emballages tertiaires compatibles IoT.

Le Shandong émerge comme un hub de matières premières chimiques avec >20 % de part de la production nationale BPA, donnant aux convertisseurs régionaux des avantages de coût de matières premières. Les grandes usines de carton intègrent l'alimentation captive pour contrer la volatilité du réseau, assurant un approvisionnement stable de medium ondulé pour les PME orientées export. Les autorités provinciales co-investissent dans des ports secs intérieurs qui se lient au port maritime de Qingdao, réduisant les temps de transit pour les exportations agricoles emballées dans des cartons ventilés.

Les régions centrales et occidentales montent rapidement en échelle alors que les coûts de main-d'œuvre restent inférieurs aux homologues côtiers. Les parcs industriels de Chengdu et Chongqing attirent les embouteilleurs de boissons qui créent à leur tour une demande d'ancrage pour les fournisseurs de préformes PET. Les corridors ferroviaires haute vitesse réduisent les charges de fret long-courrier, permettant aux propriétaires de marques de baser les opérations de remplissage à l'intérieur tout en servant les détaillants du littoral oriental dans les 48 heures. Les hubs e-commerce transfrontaliers au Guangxi et Yunnan fournissent de nouveaux débouchés pour les boîtes en carton ondulé certifiées qui respectent les règles phytosanitaires ASEAN. Une telle diversification géographique amortit le marché de l'emballage en Chine contre l'inflation salariale côtière et la congestion portuaire.

Paysage concurrentiel

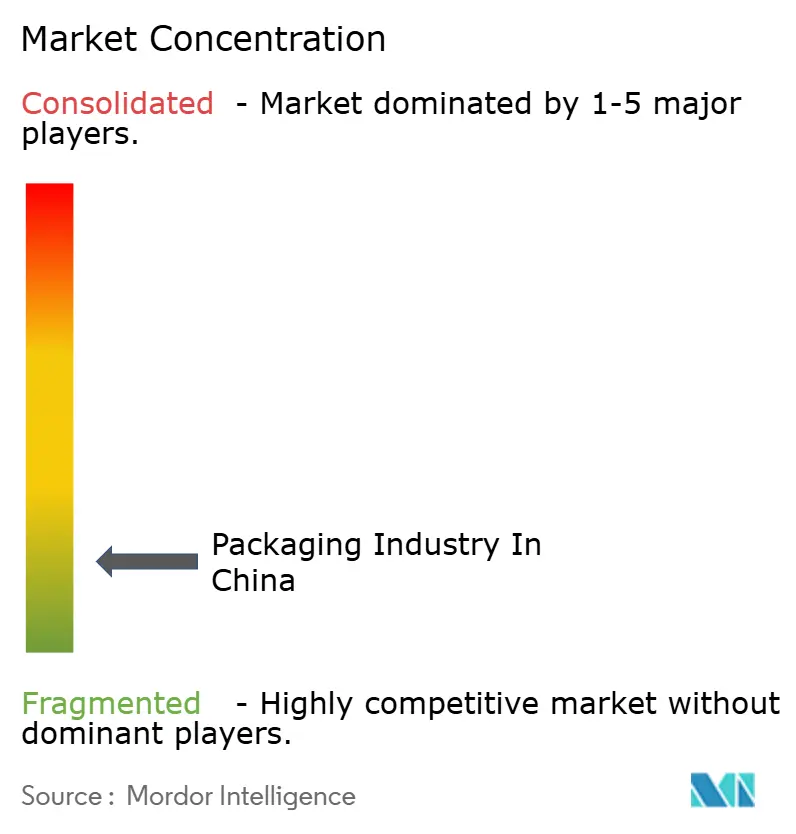

La structure concurrentielle du marché de l'emballage en Chine est modérément fragmentée, les cinq premiers acteurs contrôlant moins de 30 % des revenus. Nine Dragons Paper et Lee & Man Paper dominent les qualités papier par la capacité intégrée de pâte et ondulation, générant des synergies logistiques qui défendent les marges. La fusion 2025 d'Amcor avec Berry Global crée une entité de 27 milliards USD qui élève immédiatement l'échelle dans les laminés santé et aliments pour animaux ; la direction cible 650 millions USD de synergies de coûts par rationalisation du réseau. L'acquisition de DS Smith par International Paper étend son emprise dans le carton ondulé léger, complétant les rénovations d'usines chinoises conçues autour des systèmes de récupération d'énergie.

Les investissements technologiques servent de fossé clé. Le déploiement de chaudières biomasse et lignes de conversion pilotées par IA de Smurfit Westrock devrait baisser l'intensité carbone de 15 % tout en réduisant les dépenses énergétiques par tonne. Les moyennes entreprises domestiques contre-attaquent en adoptant des découpeuses rotatives haute vitesse capables d'impression-emballage en un seul passage, réduisant les cycles commande-livraison pour les marques en ligne. Le déploiement RFID est un autre champ de bataille ; le partenariat de McDonald's Chine et Cainiao réduit les inventaires de détail de 60 minutes à 15 minutes et établit une référence pour les chaînes de service rapide.

Les mouvements stratégiques ciblent aussi les opportunités bio-sourcées. Les majors du papier signent des protocoles d'accord avec les fournisseurs de résidus agricoles pour co-traiter la pâte de paille, atténuant les variations de prix de pâte. Les spécialistes flexibles pilotent des sachets mono-matériau qui respectent les nouveaux protocoles de recyclat. Les start-ups de Hangzhou se concentrent sur le mélange-maître composite lignine, levant des tours série-A auprès des propriétaires de marques désireux de réductions d'émissions scope-3. L'interaction dynamique entre échelle, innovation et conformité donne le tempo pour la consolidation future dans le marché de l'emballage en Chine.

Leaders de l'industrie de l'emballage en Chine

-

Sealed Air Corporation

-

Wuxi Huatai Co.,Ltd

-

Berry Global Group, Inc.

-

Amcor Plc

-

Zhejiang Xinlei Packaging Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Smurfit Westrock a rapporté 7,656 milliards USD de ventes nettes pour Q1 2025 et a annoncé >500 000 tpa de fermetures de capacité papier en Amérique du Nord tout en commissionnant une chaudière biomasse en Colombie pour optimiser le positionnement de coût mondial.

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, prévoyant 650 millions USD de synergies annuelles et 12 % de croissance EPS d'ici 2026.

- Février 2025 : Les actionnaires d'Amcor et Berry Global ont approuvé la fusion, échangeant 7,25 actions Amcor pour chaque action Berry pour consolider les positions dans les laminés santé et service alimentaire.

- Octobre 2024 : Valmet a sécurisé une commande de 40-60 millions EUR (43-64 millions USD) pour fournir une ligne de carton OptiConcept M à Anhui Linping, démarrage prévu fin-2025.

Portée du rapport sur le marché de l'emballage en Chine

L'emballage est le processus d'enfermer ou protéger les produits utilisant des contenants pour faciliter la distribution, identification, stockage, promotion et usage. L'industrie de l'emballage en Chine montre des tendances de croissance à travers diverses industries utilisatrices finales, propulsées par l'urbanisation croissante, les revenus disponibles en hausse et les préférences changeantes des consommateurs. Les fabricants d'emballage chinois investissent dans des technologies innovantes pour répondre aux demandes évolutives des marchés domestiques et internationaux. Les secteurs alimentation et boissons, e-commerce et santé contribuent principalement à l'expansion de l'industrie d'emballage de la Chine.

L'industrie de l'emballage en Chine est segmentée par type de matériau d'emballage (plastique, papier, verre, métal et autres matériaux d'emballage), type d'emballage (emballage primaire, emballage secondaire et emballage tertiaire), et industrie utilisatrice finale (alimentation et boissons, santé et pharmaceutique, beauté et soins personnels, industriel et autres industries utilisatrices finales). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Papier et carton |

| Verre |

| Métal |

| Autres matériaux |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire |

| Emballage rigide |

| Emballage flexible |

| Alimentation et boissons |

| Santé et pharmaceutique |

| Beauté et soins personnels |

| Industriel |

| Autres industries utilisatrices finales |

| Par matériau d'emballage | Plastique |

| Papier et carton | |

| Verre | |

| Métal | |

| Autres matériaux | |

| Par types d'emballage | Emballage primaire |

| Emballage secondaire | |

| Emballage tertiaire | |

| Par format d'emballage | Emballage rigide |

| Emballage flexible | |

| Par industrie utilisatrice finale | Alimentation et boissons |

| Santé et pharmaceutique | |

| Beauté et soins personnels | |

| Industriel | |

| Autres industries utilisatrices finales |

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché de l'emballage en Chine ?

Le marché de l'emballage en Chine s'élève à 218,37 milliards USD en 2025 et devrait atteindre 278,15 milliards USD d'ici 2030, croissant à un TCAC de 4,96 %.

Quel matériau d'emballage détient la plus grande part ?

Le papier et carton mène avec 43 % de part de revenus en 2024, propulsé par un e-commerce robuste et des expéditions d'exportation.

Quelle verticale utilisatrice finale croît le plus rapidement ?

L'emballage santé et pharmaceutique s'étend à un TCAC de 7,14 %, soutenu par la demande de produits biologiques et les investissements de chaîne du froid.

Comment les réglementations façonnent-elles les choix d'emballage en Chine ?

Les normes express obligatoires et les règles de réduction plastique orientent les propriétaires de marques vers des formats recyclables à base de fibres et des plastiques mono-matériau.

Quels avantages stratégiques découlent de la fusion Amcor-Berry Global ?

La fusion crée une entité d'emballage de 27 milliards USD ciblant 650 millions USD de synergies de coûts et des positions renforcées dans les laminés santé, aliments pour animaux et service alimentaire.

Pourquoi l'emballage tertiaire gagne-t-il de l'élan ?

L'automatisation d'entrepôt et le e-commerce transfrontalier propulsent un TCAC de 6,03 % dans l'emballage tertiaire alors que les marques adoptent des solutions de palettes plus fortes, compatibles RFID pour réduire les dommages et améliorer la traçabilité.

Dernière mise à jour de la page le: