Taille et part du marché des voyages en ligne en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

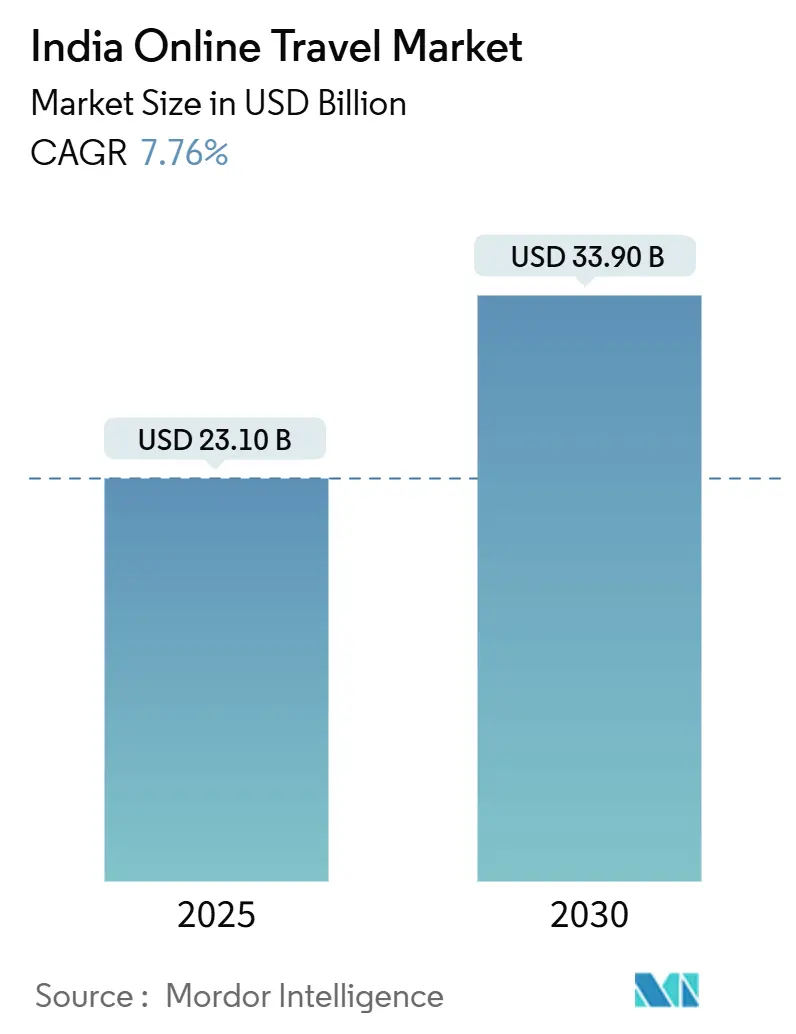

| Taille du Marché (2025) | 23.10 Milliards de dollars |

| Taille du Marché (2030) | 33.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.76% CAGR |

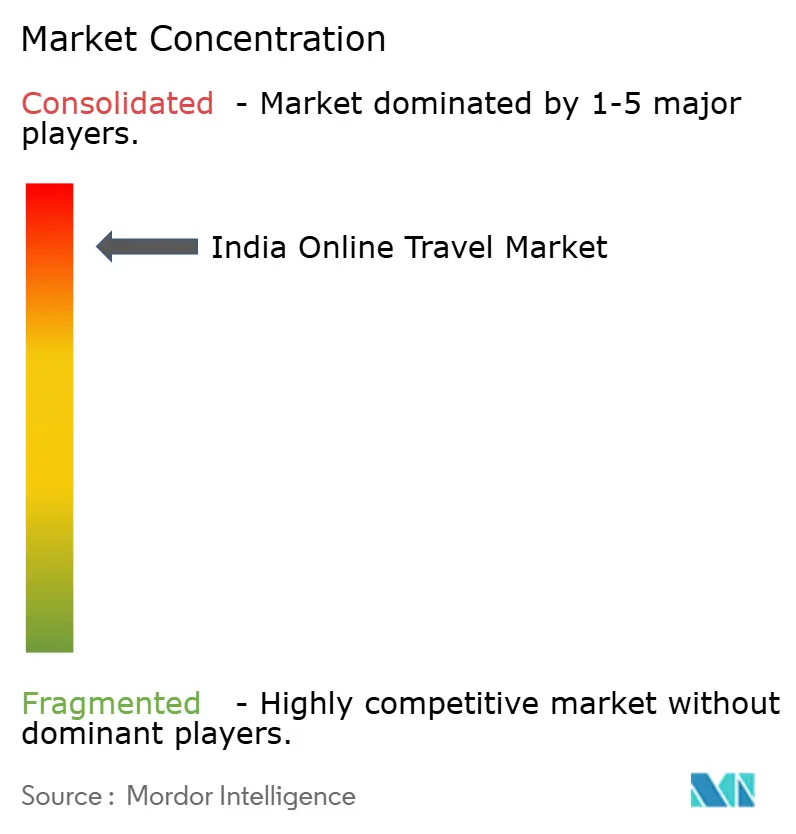

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voyages en ligne en Inde par Mordor Intelligence

La taille du marché des voyages en ligne en Inde s'élève à 23,1 milliards USD en 2025 et devrait atteindre 33,9 milliards USD d'ici 2030, reflétant un TCAC de 7,76 %. L'adoption robuste des smartphones, dépassant désormais 944,7 millions d'utilisateurs de données sans fil, et les programmes de numérisation soutenus par le gouvernement continuent de faire évoluer les habitudes de réservation des canaux hors ligne vers les plateformes axées sur le mobile. Le marché des voyages en ligne en Inde bénéficie de la position du pays en tant que sixième plus grande arène aérienne domestique, avec un trafic de passagers en voie de doubler au cours de la décennie. La concurrence intensifiée entre les agences de voyages en ligne (OTA) conduit à des programmes de fidélité plus approfondis, des interfaces vernaculaires et une tarification dynamique comme leviers principaux pour la fidélisation client. Parallèlement, les fournisseurs investissent dans des outils de vente directe pour réduire les commissions tierces, poussant le marché des voyages en ligne en Inde vers une structure de distribution mixte de canaux agrégés et propriétaires.

Points clés du rapport

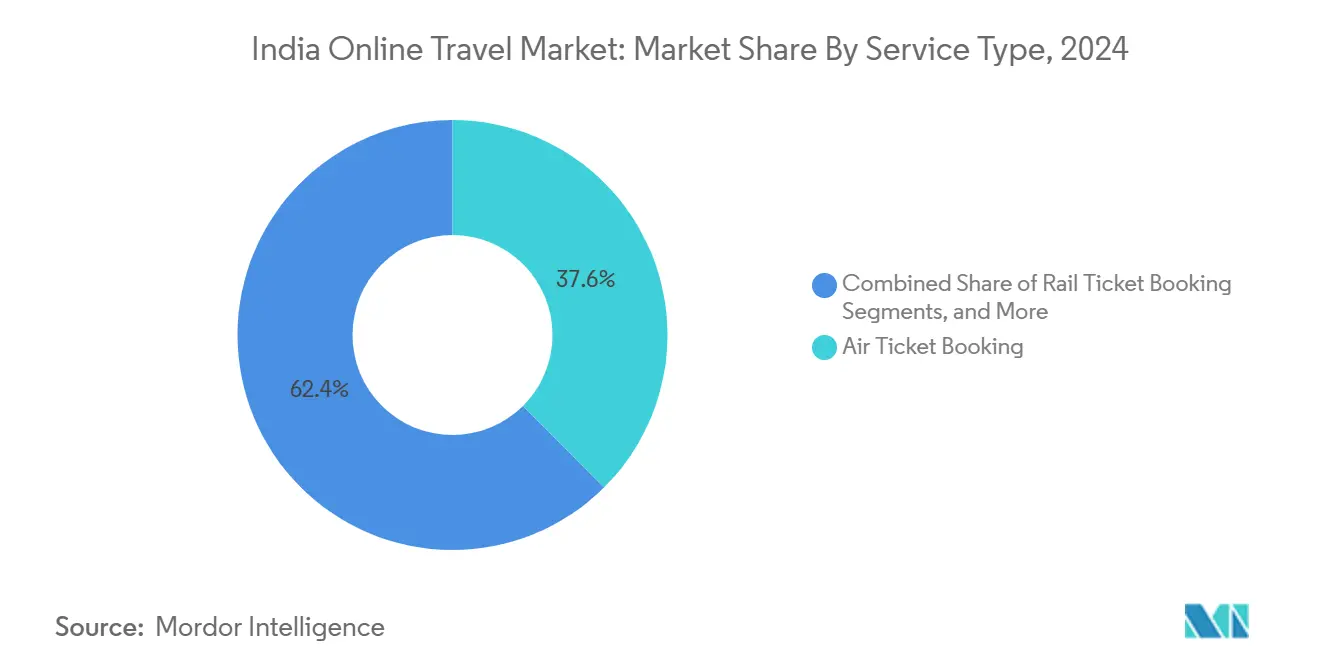

- Par type de service, la réservation de billets d'avion menait avec 37,56 % de la part du marché des voyages en ligne en Inde en 2024, tandis que les expériences et activités sont projetées pour progresser à un TCAC de 17,84 % jusqu'en 2030.

- Par modèle économique, les OTA contrôlaient 84,56 % de la part des revenus en 2024, tandis que les plateformes en ligne de fournisseurs directs devraient afficher un TCAC de 10,8 % jusqu'en 2030 dans le marché des voyages en ligne en Inde.

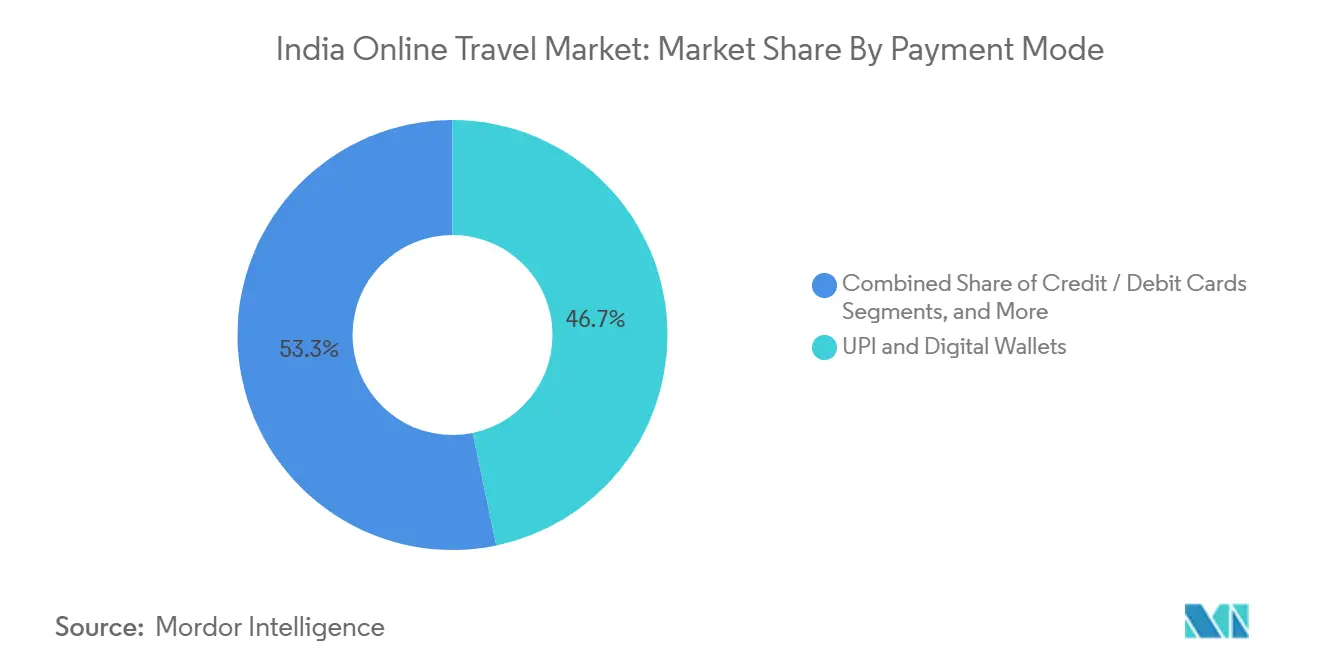

- Par mode de paiement, UPI et portefeuilles numériques commandaient 46,74 % de part de la taille du marché des voyages en ligne en Inde en 2024, tandis que l'achat maintenant-paiement plus tard s'étend à un TCAC de 20,8 %.

- Par dispositif, les réservations mobiles ont capturé 66,67 % de part en 2024 et croissent à un TCAC de 12,8 %, soulignant un changement décisif vers le mobile-first dans le marché des voyages en ligne en Inde.

- Par type de voyageur, les voyages de loisirs ont représenté 70,16 % des dépenses en 2024, tandis que les itinéraires bleisure augmentent à un TCAC de 13,8 % jusqu'en 2030.

- Par géographie, l'Inde de l'Ouest a contribué 31,45 % de la taille du marché des voyages en ligne en Inde en 2024 ; l'Inde du Nord-Est devrait accélérer à un TCAC de 15,7 % entre 2025-2030.

- Les principales entreprises telles que MakeMyTrip Ltd., Yatra Online Ltd., EaseMyTrip, Cleartrip Pvt. Ltd., Ixigo détiennent une part de marché significative en 2024.

Tendances et insights du marché des voyages en ligne en Inde

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante d'UPI et portefeuilles numériques accélérant les réservations fluides | +1.2% | National, avec une pénétration plus élevée dans les villes de niveau I | Court terme (≤ 2 ans) |

| Le programme UDAN du gouvernement étend la connectivité aérienne régionale | +0.9% | Inde du Nord-Est, Inde centrale, plus petites villes de niveau II/III | Moyen terme (2-4 ans) |

| Poussée du tourisme domestique alimentée par l'influence des médias sociaux | +1.1% | National, avec des gains précoces en Inde de l'Ouest, Inde du Sud | Court terme (≤ 2 ans) |

| Croissance rapide des dépenses discrétionnaires des millennials à revenus moyens | +1.3% | Villes de niveau I et II, centres urbains | Moyen terme (2-4 ans) |

| Pénétration des smartphones dans les villes de niveau II et III stimulant l'utilisation d'applications | +0.8% | Villes de niveau II et III, zones rurales | Long terme (≥ 4 ans) |

| Algorithmes de tarification dynamique améliorant la conversion et le rendement | +0.4% | National, plateformes technologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante d'UPI et portefeuilles numériques accélérant les réservations fluides

Les portefeuilles numériques complètent près de la moitié de toutes les transactions dans le marché des voyages en ligne en Inde, éliminant les frictions au checkout et permettant les achats impulsifs. Le déploiement international d'UPI en 2025 en France, au Népal et au Qatar étend la continuité de paiement pour les Indiens à l'étranger, tandis que le portefeuille UPI One World permet aux visiteurs étrangers de payer les fournisseurs domestiques sans problème. L'App Store d'Apple a rapporté 44 447 crores INR (5,31 milliards USD) en achats de voyage en 2024, preuve que les paiements mobiles natifs soutiennent la fréquence de réservation [1]Source : Apple Inc., ' Apple App Store facilite 44 447 crores INR en transactions de voyage indiennes ', apple.com. . Les plateformes optimisent maintenant la conversion grâce aux checkouts en un clic, renforçant la dominance des portefeuilles dans le marché des voyages en ligne en Inde.

Le programme UDAN du gouvernement étend la connectivité aérienne régionale

Une extension de dix ans avec 120 destinations supplémentaires positionne UDAN pour démocratiser le vol et canaliser un trafic frais dans le marché des voyages en ligne en Inde [2]Source : Ministère de l'Aviation civile, ' Rapport de progrès du programme UDAN, octobre 2024 ', civilaviation.gov.in. . Les tarifs plafonnés à 2 500 INR pour les vols d'une heure ont comblé l'écart de coût entre l'air et les voyages en autocar premium, tandis que 619 routes opérationnelles soutiennent 88 aéroports. L'allocation budgétaire 2025 de 540 crores INR pour de nouveaux héliports dans les districts montagneux débloque des sites de loisirs précédemment éloignés, alimentant un TCAC de 17,84 % dans les réservations d'expériences. Les OTA gagnent en profondeur dans les villes sous-desservies et réduisent leur dépendance aux métropoles saturées, élargissant davantage l'empreinte du marché des voyages en ligne en Inde.

Poussée du tourisme domestique alimentée par l'influence des médias sociaux

Instagram oriente maintenant le choix de destination pour 42 % des jeunes voyageurs, convertissant l'inspiration en réservations instantanées. Les visites domestiques ont atteint 2 509,63 millions en 2023, avec des ' blitz de week-end ' viraux créant des pics soudains dans les spots de plage, patrimoine et aventure. Les applications mobiles intégrées avec des boutons de partage capturent ces poussées, gardant le marché des voyages en ligne en Inde réactif aux tendances de courte durée. Les opérateurs adoptant l'allocation dynamique rapportent 57 % de réservations saisonnières plus élevées alors que la narration visuelle dépasse les brochures traditionnelles. Cette tendance bénéficie particulièrement aux plateformes de réservation mobile, qui capturent 66,67 % de part de marché, car la découverte sur les médias sociaux se traduit directement en réservations d'applications mobiles grâce aux fonctionnalités de partage intégrées. La nature virale du contenu de destination crée des pics de demande imprévisibles qui défient les systèmes traditionnels de gestion des rendements tout en récompensant les plateformes avec des capacités d'allocation d'inventaire dynamique.

Croissance rapide des dépenses discrétionnaires des millennials à revenus moyens

Les voyages absorbent une tranche croissante des portefeuilles millennials alors que la propriété d'actifs perd la priorité. Quatre-vingt-dix pour cent de cette cohorte préfère les enregistrements basés sur applications, soutenant le TCAC de 12,8 % dans les réservations mobiles dans le marché des voyages en ligne en Inde. Les plans flexibles Acheter-Maintenant-Payer-Plus-Tard satisfont les flux de trésorerie de l'économie des petits boulots, alimentant le TCAC de 20,8 % de l'option de paiement. Les politiques de travail-de-partout ont propulsé les itinéraires bleisure, garantissant que le marché des voyages en ligne en Inde capture des séjours plus longs et des dépenses plus élevées par voyage d'un groupe démographiquement puissant.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Offre d'hébergement non organisée fragmentée limitant la numérisation | -0.8% | National, particulièrement villes de niveau II/III et zones rurales | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur les frais de commodité et normes de remboursement | -0.5% | National, affectant toutes les plateformes en ligne | Moyen terme (2-4 ans) |

| Violations de cybersécurité minant la confiance des consommateurs | -0.6% | National, avec un impact plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Coûts d'acquisition client croissants au milieu des guerres de prix | -0.7% | National, affectant particulièrement les nouveaux entrants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Offre d'hébergement non organisée fragmentée limitant la numérisation

Des dizaines de milliers de petits lodges familiaux manquent de systèmes de gestion de propriété, laissant un inventaire significatif invisible en ligne. La Mission numérique nationale du tourisme espère combler les lacunes, mais le déploiement nécessite une formation soutenue et une infusion de dépenses d'investissement. La campagne de standardisation de franchise d'OYO souligne l'ampleur du défi - son recul d'évaluation de 10 milliards USD à 2,4 milliards USD souligne les obstacles d'exécution. Jusqu'à ce que les hôtels de longue traîne arrivent en ligne, le marché des voyages en ligne en Inde aura du mal à offrir une couverture intégrale, surtout en dehors des métropoles.

Incertitude réglementaire sur les frais de commodité et normes de remboursement

Le ministère du Tourisme pousse des règles de remboursement transparentes, mais les directives granulaires restent en attente. L'authentification multifacteur pour la conformité GST, active en janvier 2025, ajoute des étapes supplémentaires qui peuvent augmenter la friction de réservation. Les plateformes commercialisant sur des propositions sans frais peuvent avoir besoin de revoir les modèles si des plafonds ou des normes émergent. Une telle ambiguïté force tous les acteurs du marché des voyages en ligne en Inde à maintenir des équipes de conformité coûteuses, grignotant la marge rare.

Analyse des segments

Par type de service : La dominance des voyages aériens stimule l'adoption numérique

La réservation de billets d'avion a contribué 37,56 % du marché des voyages en ligne en Inde en 2024, une avance construite sur des systèmes de distribution globale standardisés et des comparaisons de prix routinières. Les liens OTA-compagnie aérienne solides permettent la visibilité des sièges en temps réel, cimentant le biais en ligne du segment. Les expériences et activités, bien que niche actuellement, croissent à un TCAC de 17,84 %, reflétant une inclinaison générationnelle vers les souvenirs plutôt que les possessions. La taille du marché des voyages en ligne en Inde pour les expériences devrait s'étendre rapidement alors que les sites éloignés rejoignent les réseaux UDAN. La réservation ferroviaire reste résiliente grâce à l'API robuste d'IRCTC, tandis que les bus servent les couloirs de niveau III sensibles aux coûts. Les forfaits vacances regroupent de plus en plus vols, chambres et activités, donnant aux OTA une part de portefeuille plus importante par voyageur. Les opérateurs de location de voitures fragmentés s'agrègent lentement sous des intermédiaires basés sur applications, élargissant l'horizon du marché des voyages en ligne en Inde vers des itinéraires multimodaux de bout en bout.

L'élan de second ordre naît des stratégies de ventes croisées : les OTA promeuvent les activités pendant le checkout de vol, augmentant les taux d'attachement sans dépenses d'acquisition supplémentaires. Les fournisseurs expérimentent aussi avec des passes d'abonnement qui garantissent des remises de tarifs, verrouillant les utilisateurs dans des écosystèmes propriétaires. Pourtant, les maisons d'hôtes non cotées échappent encore à la capture numérique, signalant un potentiel de hausse une fois que l'offre de longue traîne se numérise. Dans l'ensemble, le mix de services pointe vers un marché des voyages en ligne en Inde qui mûrit où les revenus auxiliaires dépassent les volumes de billets phares.

Note: Parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par dispositif de réservation : La stratégie mobile-first s'avère essentielle

Le mobile a représenté 66,67 % des réservations 2024 et suit un TCAC de 12,8 %, soulignant sa centralité dans le marché des voyages en ligne en Inde. Les alertes de prix par notification push stimulent les conversions opportunes, tandis que les connexions biométriques raccourcissent l'entonnoir. L'ordinateur de bureau reste pertinent pour les itinéraires multi-étapes complexes et l'intégration de politiques d'entreprise, mais sa part s'érode alors que les applications intègrent des fonctionnalités de planification avancées. Les améliorations du haut débit rural soutiennent le contenu de destination lourd en vidéo, approfondissant l'engagement. Les campagnes de cashback exclusives aux applications inclinent davantage le trafic vers les appareils portables, renforçant le biais mobile du marché des voyages en ligne en Inde.

Le déploiement rapide de la 5G devrait débloquer des aperçus VR immersifs d'hôtels et attractions, enrichissant la prise de décision dans les applications. La conception adaptative a réduit l'abandon sur les appareils à faible RAM, tandis que les interfaces vernaculaires attirent les premiers réservants dans les petites villes. La liaison d'identité inter-appareils permet des transferts fluides entre la recherche sur ordinateurs de bureau et le checkout sur mobiles, maximisant la conversion. Par conséquent, les dépenses technologiques priorisent maintenant les métriques de performance des applications plutôt que les tests A/B de sites web.

Par modèle économique : Les agrégateurs OTA font face au défi des plateformes directes

Les OTA détenaient 84,56 % de part en 2024, surfant sur l'ampleur de l'inventaire et la transparence des prix. Cependant, la tranche à croissance la plus rapide du marché des voyages en ligne en Inde est les plateformes en ligne de fournisseurs directs à 10,8 % TCAC. Les compagnies aériennes déploient des portefeuilles de fidélité et des services auxiliaires groupés pour contourner les intermédiaires, tandis que les chaînes hôtelières offrent des tarifs exclusifs aux membres. Les moteurs de méta-recherche fonctionnent comme des passerelles impartiales canalisant le trafic vers les deux camps, pourtant la monétisation fait face à une pression alors que les enchérisseurs réduisent les budgets CPC. La taille du marché des voyages en ligne en Inde attribuée aux canaux directs continuera d'augmenter alors que les fournisseurs arment l'insight des données pour personnaliser les offres.

Pour les OTA, la défensibilité dépend des écosystèmes multi-services, des lignes de crédit et du service client 24h/24 et 7j/7. L'investissement dans la technologie back-end comme les rails NDC d'Amadeus promet un contenu plus riche et un délai de mise sur le marché plus rapide pour les nouveaux services auxiliaires. Les petits agrégateurs peuvent pivoter vers le SaaS en marque blanche, fournissant des moteurs de réservation aux agents hors ligne, conservant ainsi la pertinence même alors que les clients finaux migrent.

Par type de voyageur : Le bleisure remodèle les voyages d'entreprise

Les voyages de loisirs ont livré 70,16 % des dépenses en 2024, pourtant les politiques d'entreprise permettant le travail à distance ont déchaîné un TCAC de 13,8 % dans le bleisure. Les employés ajoutent des jours supplémentaires pour la randonnée, la plongée ou les cours culinaires, étendant la durée moyenne de séjour et augmentant les dépenses par passager - un avantage pour le marché des voyages en ligne en Inde. Les plateformes intègrent le marquage de code de dépenses avec les ventes incitatives de loisirs, facilitant la conformité. Les voyages exclusivement d'affaires restent importants pour les segments de pointe en semaine mais font face à la pression des substituts de réunions virtuelles. Le marché des voyages en ligne en Inde recalibre donc le mix d'inventaire pour satisfaire les itinéraires à double usage, tels que les hôtels situés centralement avec des compléments de loisirs de week-end.

Les produits d'assurance voyage mélangent maintenant la couverture d'équipement de travail avec les coureurs de sports d'aventure, abordant le profil hybride. Les bureaux de voyage d'entreprise négocient des tarifs qui incluent des options de compagnon familial, encourageant les réservations alignées sur les politiques via les canaux approuvés. Alors que les lignes se brouillent, la segmentation des données par objectif devient critique pour la prévision précise de la demande et la gestion des revenus.

Par mode de paiement : Les options numériques redéfinissent le checkout

UPI et portefeuilles ont capturé 46,74 % des transactions, compressant le temps de règlement à quelques secondes et réduisant drastiquement les paiements échoués. Les cartes de crédit/débit dominent encore les achats de haute valeur ou internationaux mais ne dictent plus le volume domestique. La croissance BNPL à 20,8 % TCAC signifie l'appétit pour les règlements fractionnés, particulièrement parmi les salariés de premier emploi dans les centres de niveau II. La taille du marché des voyages en ligne en Inde attribuable au BNPL devrait doubler en cinq ans. La banque en ligne persiste grâce aux pare-feu d'entreprise qui bloquent les applications de portefeuille, tandis que les points de fidélité et cartes-cadeaux construisent l'adhérence parmi les voyageurs fréquents.

Les corridors UPI transfrontaliers simplifient les dépenses sortantes et les paiements de touristes entrants, réduisant les frais généraux de change de devise. L'IA de détection de fraude filtre la vélocité anormale ou les inadéquations de localisation en millisecondes, étayant la confiance des acheteurs. Les plateformes offrant des centres de paiement multi-devises sont prêtes à capturer une tranche croissante du marché des voyages en ligne en Inde alors que les voyages à l'étranger rebondissent.

Note: Parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau de ville : La croissance migre au-delà des métropoles

Les villes de niveau I ont détenu 52,40 % de part en 2024, exploitant des revenus plus élevés et une densité d'aéroports. Pourtant, la demande des clusters de niveau II/III grimpe de 9,9 % annuellement, propulsée par les consommateurs de classe moyenne aspirationnels et de nouvelles routes aériennes sous UDAN. Le support client vernaculaire, les options de paiement à l'hôtel et les liens de micro-prêts résonnent dans ces marchés. Le marché des voyages en ligne en Inde fait face à une concurrence moindre dans les petites villes, se traduisant par une acquisition d'utilisateurs moins chère et une fidélité plus élevée.

Les influenceurs locaux sur les plateformes de médias sociaux régionales amplifient la découverte de destination, alimentant le pipeline d'expériences. La numérisation des bus et trains comble les lacunes du premier kilomètre vers les aéroports, augmentant la viabilité des forfaits multimodaux. Bien que l'infrastructure traîne dans certaines parties, les politiques d'État progressistes sur l'investissement touristique promettent un élévation graduelle, diversifiant les revenus loin des métropoles saturées.

Analyse géographique

L'Inde de l'Ouest a généré 31,45 % de la taille du marché des voyages en ligne en Inde en 2024, ancrée par le centre financier de Mumbai, le couloir informatique de Pune et la ceinture industrielle du Gujarat. Des revenus disponibles plus élevés et un réseau de vol dense favorisent le mouvement d'entreprise et de loisirs tout au long de l'année. Les escapades côtières et sites de pèlerinage stabilisent la demande hors pointe, permettant aux acteurs premium de maintenir le rendement.

L'Inde du Sud contribue un volume solide via l'exode des talents technologiques de Bengaluru, les liens commerciaux de Chennai et le magnétisme de l'écotourisme du Kerala. L'adoption numérique ici dépasse les moyennes nationales, assurant une adoption rapide des innovations dirigées par les applications à travers le marché des voyages en ligne en Inde. Le tourisme d'événements autour de la musique, du sport et du cinéma attire un afflux constant, soutenant les ventes auxiliaires comme la location de voitures et les séjours boutique.

L'Inde du Nord-Est, aidée par UDAN, affiche maintenant un TCAC de 15,7 % - l'ascension régionale la plus rapide. Les nouveaux aérodromes en Arunachal Pradesh et Meghalaya raccourcissent les temps de voyage qui nécessitaient autrefois des treks routiers d'une journée. Les circuits d'aventure et culturels émergent, et les OTA embarquent rapidement les maisons d'hôtes pour répondre aux requêtes en hausse. L'Inde centrale, s'étendant sur le Madhya Pradesh et le Chhattisgarh, exploite les sites du patrimoine et les réserves animalières, tandis que l'Inde de l'Est envisage une élévation des corridors industriels dirigés par les ports.

Paysage concurrentiel

Les cinq premières marques - MakeMyTrip, Yatra, EaseMyTrip, Cleartrip et Ixigo - commandent collectivement une tranche importante du marché des voyages en ligne en Inde, pourtant la rivalité reste féroce. Les avantages d'échelle permettent des dépenses lourdes en télévision, sponsorings IPL et endorsements de célébrités, mais les pressions CAC croissantes favorisent ceux avec des volants de trafic organique. MakeMyTrip a traité 7 954 millions USD de réservations en FY24, soulignant l'influence que portent les gros bilans.

La différenciation pivote sur la finesse UX et la profondeur technologique. La position sans frais d'EaseMyTrip a sculpté une cohorte loyale, tandis que Cleartrip s'associe avec les banques pour des offres co-marquées. Ixigo s'appuie sur la planification basée sur le chat IA pour rail et bus, capturant la valeur au-delà des vols. Les fournisseurs directs ripostent - les entonnoirs web/app d'IndiGo poussent les sièges prioritaires et combos de repas, déplaçant une partie du marché des voyages en ligne en Inde loin des intermédiaires.

Les concurrents émergents ciblent les niches : les OTA vernaculaires courtisent les locuteurs hindi et tamouls ; les portails de tourisme médical offrent des forfaits chirurgie de bout en bout ; et les spécialistes de l'aventure groupent les locations d'équipement avec les permis. Les fusions-acquisitions stratégiques, mises en évidence par l'acquisition de Planet Education par EaseMyTrip, signalent une course à la diversification alors que les marges de commission de base s'amincissent.

Leaders de l'industrie des voyages en ligne en Inde

MakeMyTrip Ltd.

Yatra Online Ltd.

EaseMyTrip

Cleartrip Pvt. Ltd.

Ixigo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Hilton a annoncé des plans d'ajout de 300 propriétés à l'échelle nationale au cours de la prochaine décennie, injectant l'offre de grande chaîne dans le marché des voyages en ligne en Inde.

- Février 2025 : OYO a introduit sa branche de location de vacances européenne DanCenter en Inde, élargissant l'inventaire au-delà des hôtels et maisons d'hôtes.

- Décembre 2024 : EaseMyTrip a dévoilé une plateforme intégrée de voyage d'entreprise visant l'opportunité de voyage d'affaires de 35 milliards USD.

- Novembre 2024 : EaseMyTrip a acquis Planet Education Australia, marquant l'entrée dans les services de tourisme d'études.

Portée du rapport sur le marché des voyages en ligne en Inde

Le marché des voyages en ligne comprend les ventes de services de voyage via les canaux en ligne. Les agents ou agences de voyages en ligne sont des individus ou entreprises avec des sites web permettant aux consommateurs de réserver des services liés aux voyages via Internet. Une analyse complète du contexte du marché, incluant l'analyse de la taille et des prévisions du marché, des parts de marché, des tendances industrielles, des moteurs de croissance et des fournisseurs, est fournie. De plus, le rapport présente des évaluations qualitatives et quantitatives en analysant les données recueillies auprès des analystes industriels et participants du marché à travers les points clés de la chaîne de valeur de l'industrie.

Le rapport sur le marché des voyages en ligne de l'Inde est segmenté par type de service (transport, hébergement de voyage, forfaits vacances, et autres), par type de réservation (agences de voyages en ligne, fournisseurs de voyage directs), par plateforme (ordinateur de bureau, mobile) et par type de tour (voyageur indépendant, groupe de tour, voyageur de forfait). La taille du marché et les prévisions pour le marché des voyages en ligne en Inde sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Réservation de billets d'avion |

| Réservation de billets de train |

| Réservation de billets de bus |

| Location de voiture |

| Réservation d'hébergement |

| Réservation de forfait vacances |

| Expériences et activités |

| Ordinateur de bureau / portable |

| Mobile |

| Agences de voyages en ligne |

| Plateformes en ligne de fournisseurs directs |

| Moteurs de méta-recherche |

| Loisirs |

| Affaires |

| Bleisure |

| 18-30 ans |

| 31-45 ans |

| 46-60 ans |

| Plus de 60 ans |

| Cartes de crédit / débit |

| Banque en ligne |

| UPI et portefeuilles numériques |

| Acheter-maintenant-payer-plus-tard (BNPL) |

| Autres modes (cartes-cadeaux, points de fidélité) |

| Villes de niveau I |

| Villes de niveau II |

| Villes et villages de niveau III et IV |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est |

| Inde du Nord-Est |

| Inde centrale |

| Segmentation par type de service | Réservation de billets d'avion |

| Réservation de billets de train | |

| Réservation de billets de bus | |

| Location de voiture | |

| Réservation d'hébergement | |

| Réservation de forfait vacances | |

| Expériences et activités | |

| Segmentation par dispositif de réservation | Ordinateur de bureau / portable |

| Mobile | |

| Segmentation par modèle économique | Agences de voyages en ligne |

| Plateformes en ligne de fournisseurs directs | |

| Moteurs de méta-recherche | |

| Segmentation par type de voyageur | Loisirs |

| Affaires | |

| Bleisure | |

| Segmentation par groupe d'âge | 18-30 ans |

| 31-45 ans | |

| 46-60 ans | |

| Plus de 60 ans | |

| Segmentation par mode de paiement | Cartes de crédit / débit |

| Banque en ligne | |

| UPI et portefeuilles numériques | |

| Acheter-maintenant-payer-plus-tard (BNPL) | |

| Autres modes (cartes-cadeaux, points de fidélité) | |

| Segmentation par niveau de ville | Villes de niveau I |

| Villes de niveau II | |

| Villes et villages de niveau III et IV | |

| Segmentation par région | Inde du Nord |

| Inde du Sud | |

| Inde de l'Ouest | |

| Inde de l'Est | |

| Inde du Nord-Est | |

| Inde centrale |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des voyages en ligne en Inde ?

La taille du marché des voyages en ligne en Inde devrait atteindre 23,10 milliards USD en 2025 et croître à un TCAC de 7,76 % pour atteindre 33,90 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des voyages en ligne en Inde ?

En 2025, la taille du marché des voyages en ligne en Inde devrait atteindre 23,10 milliards USD.

Qui sont les acteurs clés du marché des voyages en ligne en Inde ?

Via.com, Booking.com, MakeMyTrip, Yatra et Expedia sont les principales entreprises opérant sur le marché des voyages en ligne en Inde.

Quelles années ce marché des voyages en ligne en Inde couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des voyages en ligne en Inde était estimée à 21,44 milliards USD. Le rapport couvre la taille historique du marché des voyages en ligne en Inde pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des voyages en ligne en Inde pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: