Taille du marché du traitement des semences en Amérique du Nord

| Période d'étude | 2019 - 2029 | |

| Année de Base Pour l'Estimation | 2023 | |

| Période de Données Prévisionnelles | 2024 - 2029 | |

| Période de Données Historiques | 2019 - 2022 | |

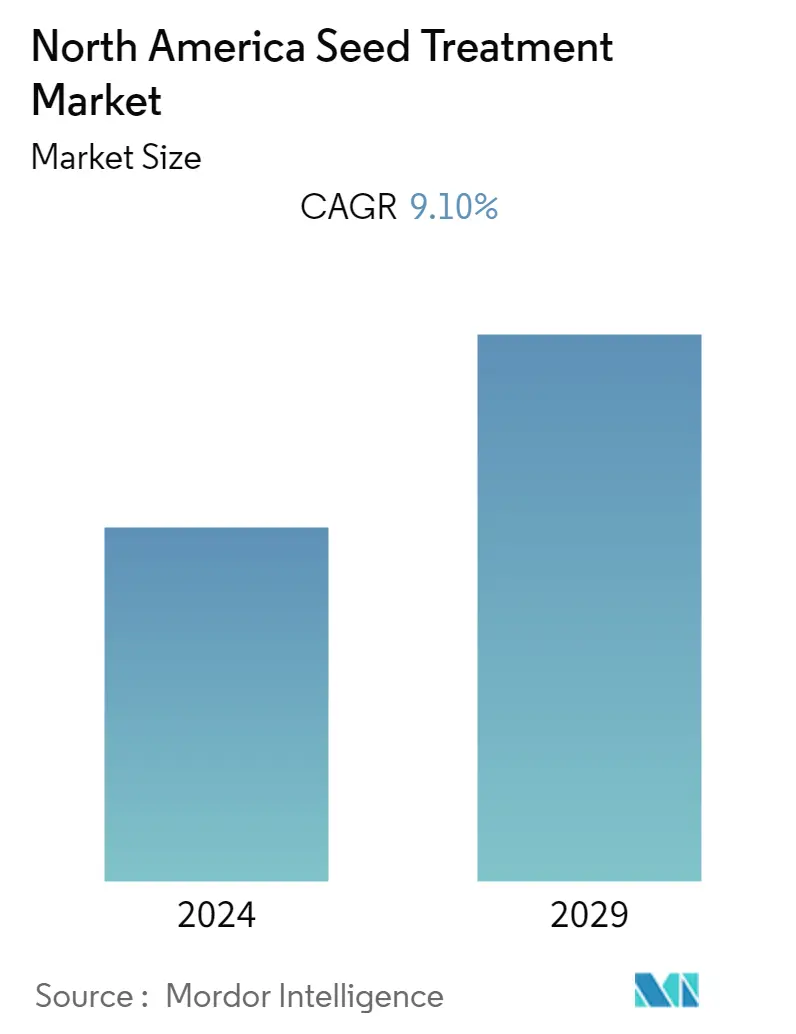

| CAGR | 9.10 % | |

Acteurs majeurs | ||

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché du traitement des semences en Amérique du Nord

Le marché nord-américain du traitement des semences devrait enregistrer un TCAC de 9,1 % au cours de la période de prévision (2020-2025). La nécessité de satisfaire les besoins alimentaires dune population croissante nécessite une augmentation de la productivité. Le traitement des semences offre une protection efficace des semences contre les agents pathogènes, les insectes et autres ravageurs, en plus de contribuer à létablissement dun peuplement sain et uniforme dune variété de cultures produites. Le segment du traitement biologique des semences devrait connaître la croissance la plus rapide, en raison de la demande des consommateurs pour des produits sans produits chimiques. En réponse à cela, les producteurs adoptent des pratiques d'agriculture biologique. Plusieurs grands acteurs, comme Syngenta International AG, BRETTYOUNG, Bayer CropScience AG, Croda International Plc, ADAMA Ltd., et quelques autres dominent le marché étudié.

Le rapport sur le marché du traitement des semences en Amérique du Nord propose une analyse des dernières tendances, des facteurs de croissance, de la compétitivité de lindustrie et des opportunités dinvestissement pour la période de prévision. Le marché est segmenté en fonction de lorigine chimique, du type de produit, de lapplication, de la technique dapplication, du type de culture et par pays.

This section covers the major market trends shaping the North America Seed Treatment Market according to our research experts:

Nécessité d'augmenter la productivité

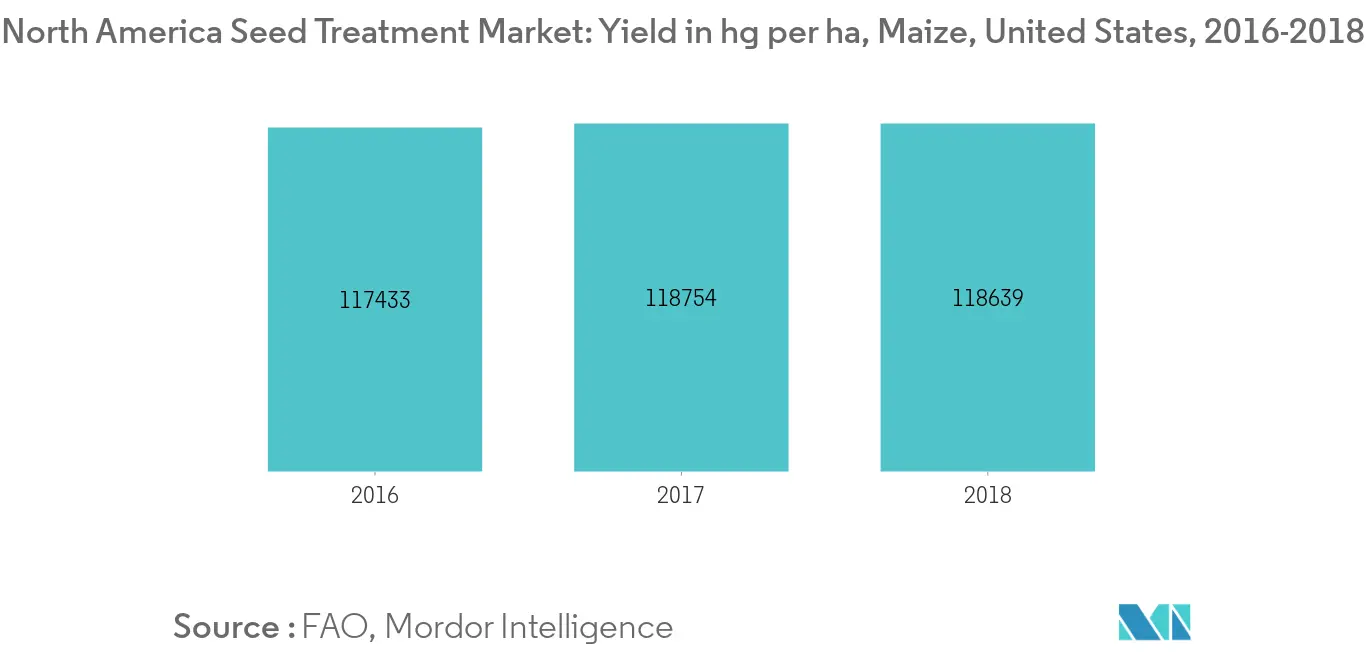

La demande de rendements plus élevés en raison de laugmentation rapide de la consommation de cultures a accru la demande sur le marché du traitement des semences aux États-Unis. Laugmentation de la taille des exploitations agricoles et la diminution de la rotation des cultures sont les principaux facteurs qui conduisent à une augmentation de la demande de produits de traitement des semences. La nécessité de satisfaire les besoins alimentaires dune population croissante et la diminution des terres arables poussent à augmenter les rendements. Cela crée une opportunité pour les pratiques de traitement des semences dans la région. Selon la FAO, le rendement du maïs aux États-Unis en 2016 était de 117433 hg/ha, de 118754 hg/ha en 2017, et a légèrement diminué pour atteindre 118639 hg/ha en 2018. Cette productivité variable peut être surmontée en adoptant des pratiques de traitement des semences qui donnent protection des semences contre diverses adversités. Ainsi, le marché du traitement des semences devrait croître au cours de la période de prévision.

Le segment biologique connaîtra la croissance la plus rapide

Face au problème croissant des effets néfastes des produits chimiques sur la santé, les consommateurs se tournent de plus en plus vers les produits biologiques. Cela conduit à une production accrue de cultures biologiques, ce qui entraîne une croissance plus rapide du traitement biologique des semences.

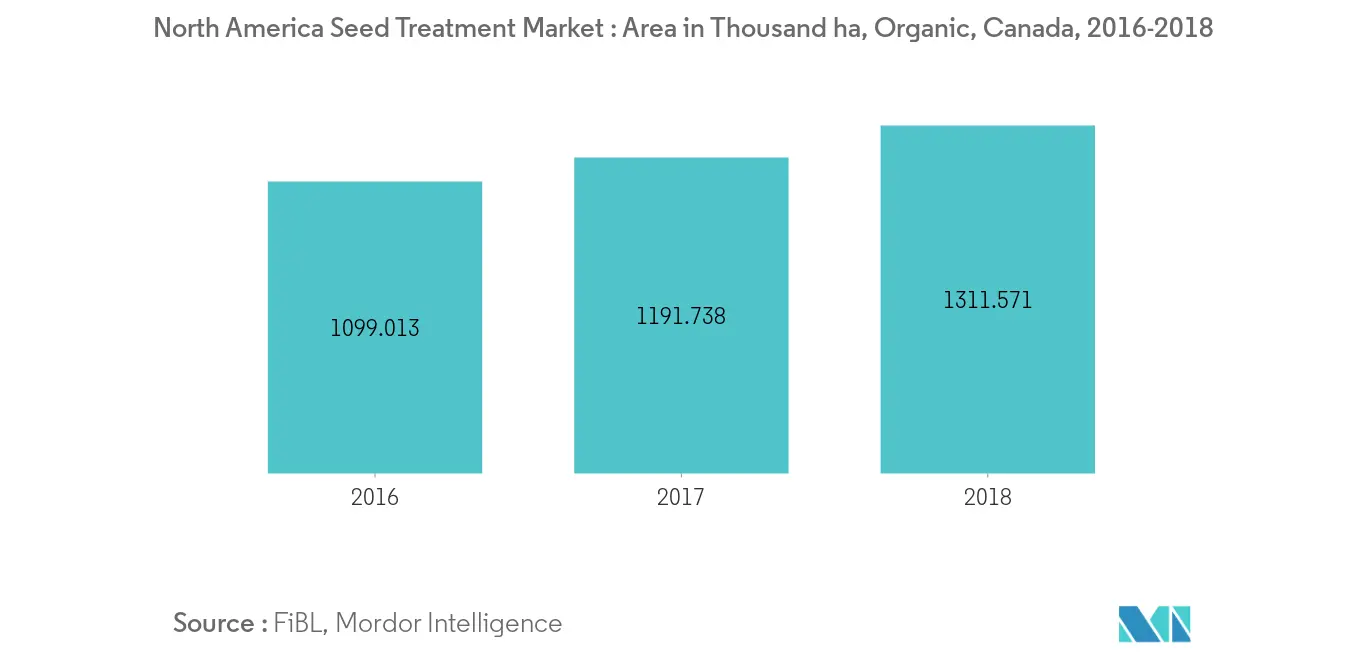

Selon l'Institut de recherche en agriculture biologique (FiBL), les terres agricoles biologiques de l'Amérique du Nord représentaient 3,2 millions d'hectares en 2017, soit 0,8 % de la superficie agricole totale. La superficie a augmenté de près de 93'000 hectares (3%) entre 2016 et 2017. Près de 1,8 pour cent des terres agricoles au Canada sont biologiques, et cette proportion aux États-Unis est de 0,6 pour cent. En 2017, les producteurs biologiques étaient au nombre de 19017 en Amérique du Nord, dont la plupart se trouvent aux États-Unis (près de 75 %).

Avec lévolution des pratiques agricoles vers lagriculture biologique, les entreprises du marché étudié investissent dans des activités de recherche et développement pour lancer des produits biologiques de traitement des semences. Par exemple, en 2018, Plant Health Care a lancé le produit Harpin αβ pour les applications de traitement des semences de maïs de grande culture pour le marché américain. Harpin αβ agit en déclenchant les propres systèmes d'autodéfense du plant de maïs. Le produit étant d'origine biologique présente un profil de sécurité humaine et environnementale très favorable.

Aperçu du marché du traitement des semences en Amérique du Nord

Le marché nord-américain du traitement des semences est consolidé. Plusieurs grands acteurs, comme Syngenta International AG, BRETTYOUNG, Bayer CropScience AG, ADAMA Ltd., et quelques autres dominent le marché dans la région. Les entreprises se concentrent principalement sur les lancements de nouveaux produits, les fusions et les acquisitions, ce qui contribue à accroître leurs parts de marché. Le développement de produits de traitement des semences d'origine biologique présente un énorme potentiel d'expansion au cours de la période de prévision, avec des avantages tels que la durabilité environnementale et des réglementations moins strictes en matière de développement et de lancement de nouveaux produits. En 2018, BASF a lancé un produit de traitement des semences de soja, le traitement des semences Vault® IP Plus et le traitement fongicide des semences Obvius® Plus pour des plantes plus saines et un rendement accru. Les deux produits ont été commercialisés en 2019. Grâce au lancement de ces produits, BASF a élargi sa gamme de produits de traitement des semences.

Leaders du marché du traitement des semences en Amérique du Nord

Syngenta

Corteva.

ADAMA Ltd.

Croda International Plc

BRETTYOUNG

Other important companies include .

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Rapport sur le marché du traitement des semences en Amérique du Nord – Table des matières

1. INTRODUCTION

- 1.1 Hypothèse de l’étude et définition du marché

- 1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

- 4.1 Aperçu du marché

- 4.2 Facteurs de marché

- 4.3 Restrictions du marché

- 4.4 Analyse des cinq forces de Porter

- 4.4.1 Pouvoir de négociation des fournisseurs

- 4.4.2 Pouvoir de négociation des acheteurs/consommateurs

- 4.4.3 La menace de nouveaux participants

- 4.4.4 Menace des produits de substitution

- 4.4.5 Intensité de la rivalité concurrentielle

5. SEGMENTATION DU MARCHÉ

- 5.1 Origine chimique

- 5.1.1 Synthétique

- 5.1.2 Biologique

- 5.2 type de produit

- 5.2.1 Galacto-oligosaccharides

- 5.2.2 Insecticides

- 5.2.3 Fongicides

- 5.2.4 Autres types de produits

- 5.3 Application

- 5.3.1 Commercial

- 5.3.2 Au niveau de la ferme

- 5.4 Technique d'application

- 5.4.1 Enrobage des graines

- 5.4.2 Granulation des graines

- 5.4.3 Vinaigrette aux graines

- 5.4.4 Autres techniques d'application

- 5.5 Type de culture

- 5.5.1 Céréales et céréales

- 5.5.2 Oléagineux

- 5.5.3 Légumes

- 5.5.4 Autres types de cultures

- 5.6 Géographie

- 5.6.1 Amérique du Nord

- 5.6.1.1 États-Unis

- 5.6.1.2 Canada

- 5.6.1.3 Mexique

- 5.6.1.4 Reste de l'Amérique du Nord

6. PAYSAGE CONCURRENTIEL

- 6.1 Stratégies concurrentes les plus adoptées

- 6.2 Analyse des parts de marché

- 6.3 Profils d'entreprise

- 6.3.1 BASF SE

- 6.3.2 Corteva Agriscience

- 6.3.3 Syngenta

- 6.3.4 ADAMA Ltd.

- 6.3.5 UPL Limited

- 6.3.6 BRETTYOUNG

- 6.3.7 Incotec Group BV

- 6.3.8 Valent Biosciences Corporation

- 6.3.9 Bayer CropScience AG

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

8. IMPACT DU COVID-19

Le rapport sur le marché du traitement des semences en Amérique du Nord propose une analyse des dernières tendances, des facteurs de croissance, de la compétitivité de lindustrie et des opportunités dinvestissement pour la période de prévision. Le marché est segmenté en fonction de lorigine chimique, du type de produit, de lapplication, de la technique dapplication, du type de culture et par pays.

| Synthétique |

| Biologique |

| Galacto-oligosaccharides |

| Insecticides |

| Fongicides |

| Autres types de produits |

| Commercial |

| Au niveau de la ferme |

| Enrobage des graines |

| Granulation des graines |

| Vinaigrette aux graines |

| Autres techniques d'application |

| Céréales et céréales |

| Oléagineux |

| Légumes |

| Autres types de cultures |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

| Origine chimique | Synthétique | |

| Biologique | ||

| type de produit | Galacto-oligosaccharides | |

| Insecticides | ||

| Fongicides | ||

| Autres types de produits | ||

| Application | Commercial | |

| Au niveau de la ferme | ||

| Technique d'application | Enrobage des graines | |

| Granulation des graines | ||

| Vinaigrette aux graines | ||

| Autres techniques d'application | ||

| Type de culture | Céréales et céréales | |

| Oléagineux | ||

| Légumes | ||

| Autres types de cultures | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.