Taille et part du marché de la fabrication intelligente en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 66.29 Milliards de dollars |

| Taille du Marché (2030) | 91.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la fabrication intelligente en Amérique du Nord par Mordor Intelligence

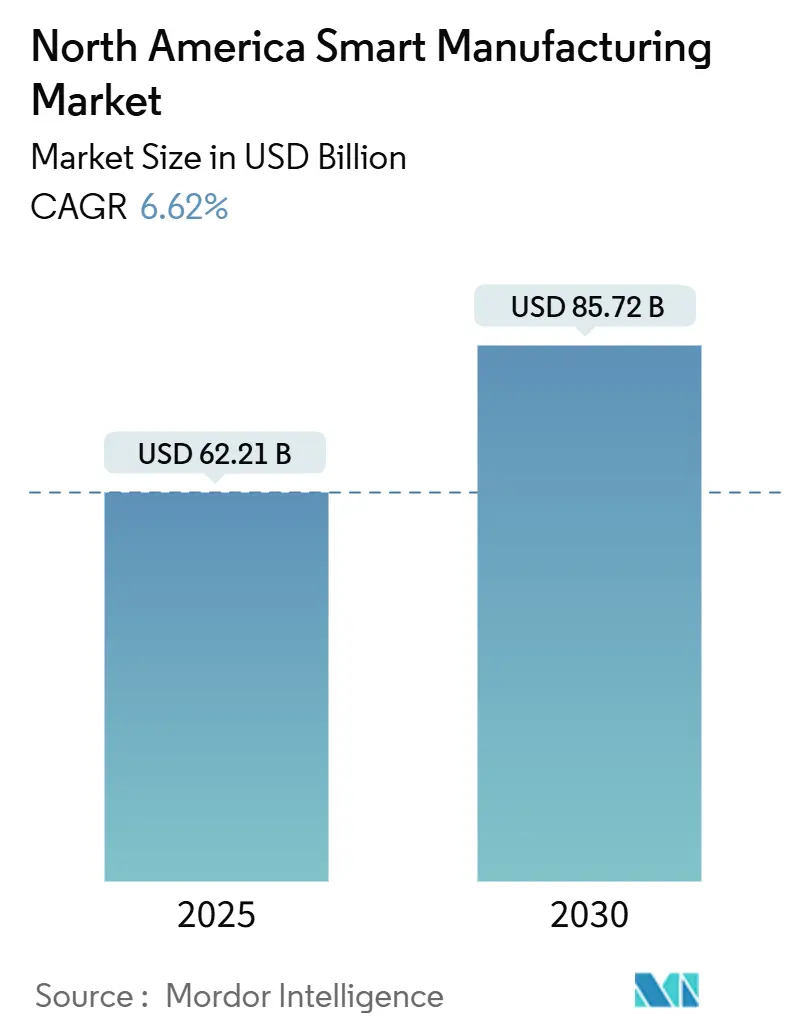

Le marché de la fabrication intelligente en Amérique du Nord un atteint 62,21 milliards USD en 2025 et devrait atteindre 85,72 milliards USD d'ici 2030, progressant à un TCAC de 6,62 %. L'élan provient d'incitations fédérales record, d'une forte formation de capital du secteur privé et du couplage étroit de l'intelligence artificielle, de la 5G et des systèmes cyber-physiques dans les industries discrètes et de processus. Plus de 93 % des fabricants ont lancé de nouvelles initiatives d'IA en 2024, un signal que les environnements de production prédictifs et auto-optimisants passent des projets pilotes aux déploiements à grande échelle. La relocalisation des semi-conducteurs, les mandats d'électrification automobile et les constructions de chaînes d'approvisionnement de batteries ancrent la demande, tandis que les installations pharmaceutiques et des sciences de la vie accélèrent les mises à niveau pour répondre aux exigences de conformité strictes. Le marché de la fabrication intelligente en Amérique du Nord est également façonné par l'évolution de la dynamique de la main-d'œuvre, avec l'attrition des métiers spécialisés et les pics de coûts d'assurance cyber tempérant la vitesse d'adoption parmi les petites et moyennes entreprises.

Points clés du rapport

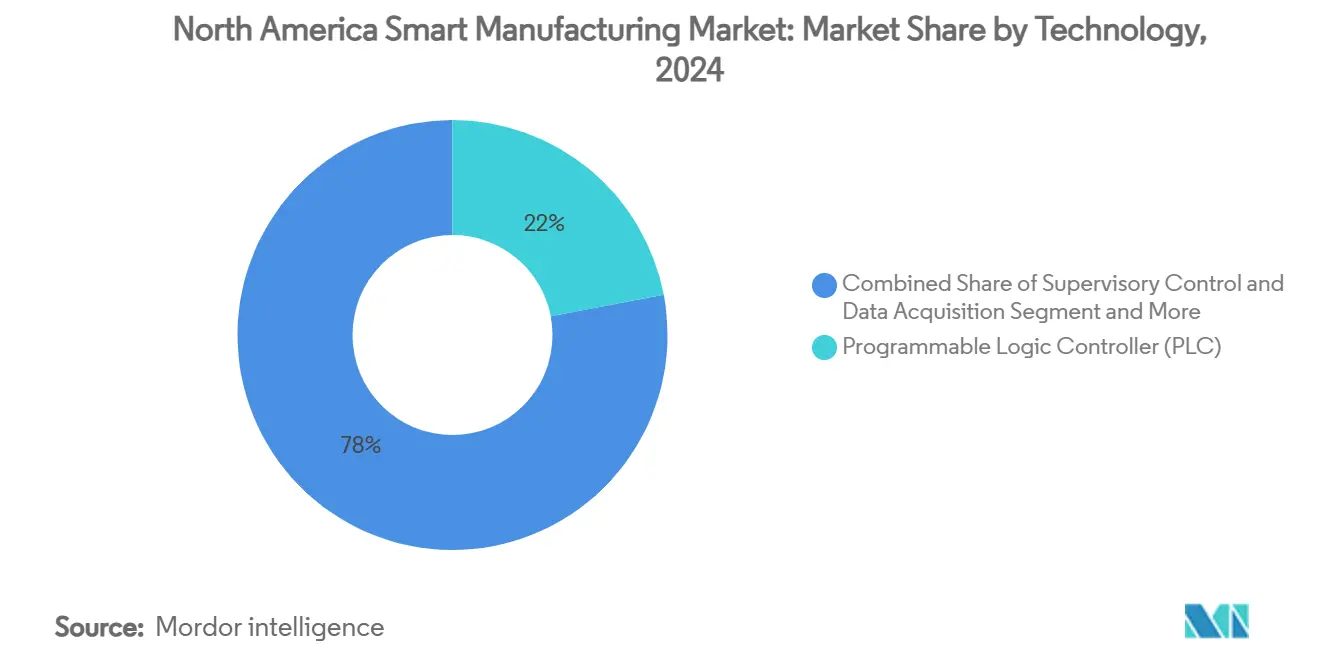

- Par technologie, la robotique collaborative est le segment à croissance la plus rapide avec un TCAC de 8,6 % jusqu'en 2030, tandis que les contrôleurs logiques programmables ont dominé avec 22 % de part de revenus en 2024.

- Par composant, le matériel un conservé 55 % de la part du marché de la fabrication intelligente en Amérique du Nord en 2024, mais les logiciels et services sont projetés à croître à un TCAC de 10 % jusqu'en 2030.

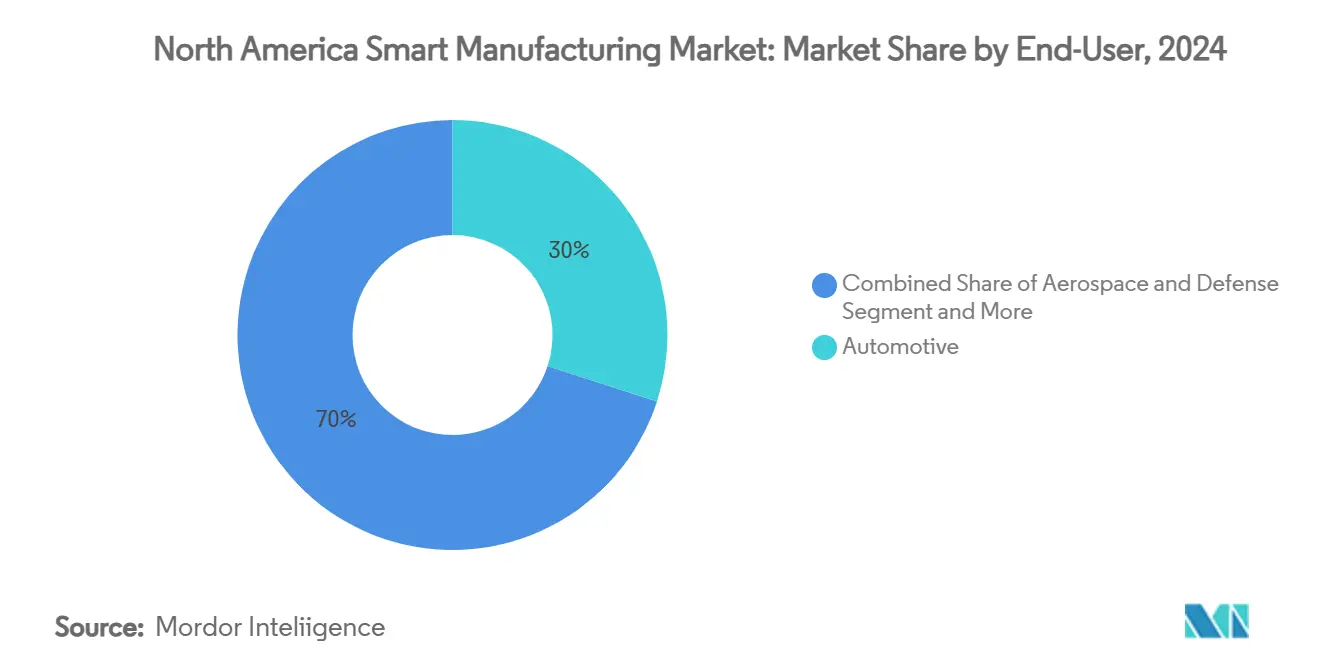

- Par industrie utilisatrice finale, l'automobile un détenu 30 % de part de revenus en 2024 ; les sciences pharmaceutiques et de la vie devraient croître à un TCAC de 9,5 % jusqu'en 2030.

- Par déploiement, les solutions sur site ont commandé 61,2 % de la taille du marché de la fabrication intelligente en Amérique du Nord en 2024, tandis que les déploiements cloud devraient croître à un TCAC de 9,6 %.

- Par pays, les États-Unis ont contribué à 81 % de part de revenus en 2024, tandis que le Canada devrait enregistrer un TCAC de 9 % jusqu'en 2030

Tendances et perspectives du marché de la fabrication intelligente en Amérique du Nord

Analyse d'impact des moteurs

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante d'analyses edge basées sur l'IA dans la fabrication discrète américaine | +1.8% | États-Unis, avec retombées sur les clusters automobiles canadiens | Moyen terme (2-4 ans) |

| Prolifération rapide de réseaux IoT industriels alimentés par 5G dans les usines canadiennes | +1.2% | À l'échelle du Canada, avec gains précoces dans les corridors manufacturiers de l'Ontario et du Québec | Court terme (≤ 2 ans) |

| Incitations à la relocalisation (puces and Science Act, IRA) alimentant les usines digitales-first | +2.1% | États-Unis, concentrés dans les hubs de fabrication de semi-conducteurs et de batteries | Long terme (≥ 4 ans) |

| Mandats de durabilité conduisant les retrofits de gestion intelligente de l'énergie sur sites brownfield | +0.9% | Amérique du Nord, avec pression réglementaire plus forte en Californie et états du nord-est | Moyen terme (2-4 ans) |

| Adoption de systèmes cyber-physiques pour la production zéro-défaut dans les clusters automobiles | +1.1% | Michigan, Ontario et régions de fabrication automobile du sud des États-Unis | Moyen terme (2-4 ans) |

| Demande croissante pour des MES modulaires et low-code parmi les ateliers de travail PME | +0.7% | Distribués à travers l'Amérique du Nord, particulièrement dans les régions manufacturières de marché moyen | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante d'analyses edge basées sur l'IA dans la fabrication discrète américaine

Les algorithmes d'IA sont désormais intégrés au niveau des machines, permettant une maintenance prédictive qui réduit les temps d'arrêt non planifiés jusqu'à 60 % et prolonge la durée de vie des actifs de 20 %. Le propre Energy Intelligent Manufacturing Innovation Institute élargit l'accès à ces outils grâce à des programmes de formation de la main-d'œuvre, aidant à combler les lacunes en compétences de science des données.[1]Plant Services, "ABB and Microsoft Bring AI to Predictive Maintenance," plantservices.com Les fabricants considèrent le traitement de données sur site comme essentiel pour les applications sensibles à la latence dans l'automobile et l'unérospatiale où les réponses au niveau de la milliseconde gouvernent la qualité.

Prolifération rapide de réseaux IoT industriels alimentés par 5G dans les usines canadiennes

Les réseaux 5G privés éliminent les goulots d'étranglement de connectivité historiques ; une installation sidérurgique américaine un enregistré une réduction de 70 fois des perturbations opérationnelles et des économies annuelles de 2 millions USD après avoir adopté une solution LAN 5G. La fabrication représente déjà 46 % des déploiements 5G privés annoncés dans le monde. L'Association canadienne des télécommunications sans fil prévoit que la 5G pourrait réduire les émissions nationales de 12,2 MtCO₂e d'ici 2025.[2]Celona, "privé 5G Transforms Steel Plant Operations," celona.io

Incitations à la relocalisation alimentant les usines digitales-first

Le puces and Science Act et l'Inflation Reduction Act ont conjointement débloqué plus de 285 milliards USD d'incitations manufacturières, déclenchant plus de 1 000 milliards USD d'annonces du secteur privé depuis 2021. Un nouvel institut puces Manufacturing USA appliquera les jumeaux numériques pour réduire les cycles de développement de semi-conducteurs de 30 %.[3]Manufacturing USA, "puces Institute for Semiconductor Manufacturing," manufacturingusa.com

Mandats de durabilité conduisant les retrofits de gestion intelligente de l'énergie

L'usine Lexington de Schneider Electric un exploité l'IoT industriel et l'analytique pour réduire la consommation d'énergie de 26 % et les émissions de CO₂ de 30 %, obtenant le statut Lighthouse du Forum économique mondial. Des retrofits similaires soutiennent les objectifs d'entreprise pour la neutralité carbone d'ici 2040, positionnant les systèmes d'exécution de fabrication comme instruments de conformité.

Analyse d'impact des contraintes

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausses persistantes des primes d'assurance cyber OT limitant les conversions numériques | -1.4% | Amérique du Nord, avec impact plus élevé dans les secteurs d'infrastructure critique | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité multi-fournisseurs dans la base installée PLC héritée | -1.1% | États-Unis et Canada, particulièrement dans les sites manufacturiers brownfield | Moyen terme (2-4 ans) |

| Reports CAPEX dus à l'inflation chez les fournisseurs automobiles Tier-2 | -0.8% | Michigan, Ontario et clusters de chaîne d'approvisionnement automobile du sud des États-Unis | Court terme (≤ 2 ans) |

| Attrition des métiers spécialisés nord-américains dépassant les pipelines de perfectionnement | -1.6% | À l'échelle de l'Amérique du Nord, avec pénuries aiguës dans les rôles techniques manufacturiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausses persistantes des primes d'assurance cyber OT limitant les conversions numériques

Les incidents de ransomware ont affecté 65 % des fabricants en 2024, poussant les primes à la hausse de plus de 30 % pour les entreprises introduisant des actifs connectés. Beaucoup d'usines manquent encore de surveillance OT continue, élargissant l'écart entre les profils de risque perçus et réels.

Attrition des métiers spécialisés nord-américains dépassant les pipelines de perfectionnement

Les projections montrent 2,1 millions de postes vacants manufacturiers d'ici 2030, menaçant de diluer le ROI des investissements d'usines intelligentes. Les ouvertures annuelles pour électriciens, soudeurs et techniciens d'automatisation dépassent largement le débit de formation, intensifiant l'inflation salariale et les retards de projets.

Analyse de segmentation

Par technologie : l'automatisation basée sur l'IA reforme les contrôles traditionnels

Les contrôleurs logiques programmables ont détenu 22 % des revenus en 2024, ancrant la couche de contrôle dans des milliers d'usines. La taille du marché de la fabrication intelligente en Amérique du Nord pour la robotique collaborative, cependant, est projetée à croître à un TCAC de 8,6 % alors que les fabricants priorisent la collaboration sécurisée humain-robot. Des déploiements tels que les robots mobiles autonomes d'OTTO Motors offrent des retours sur investissement de 11 mois et réduisent les empreintes de cellules de travail de 15 % sans incidents de sécurité.

Les architectures hybrides edge-to-cloud unissent de plus en plus les PLC avec des moteurs d'inférence IA. Rockwell Automation et NVIDIA co-développent des conceptions de référence qui permettent aux opérateurs d'appliquer l'IA générative pour les flux d'inspection qualité. La vision machine intègre désormais des réseaux de neurones pour l'assurance zéro-défaut, tandis que les jumeaux numériques dans les outils de gestion du cycle de vie des produits aident à tester virtuellement les ajustements de processus avant l'exécution physique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par composant : les services logiciels stimulent la transformation numérique

Le matériel de contrôle un représenté 55 % des dépenses de 2024, mais les logiciels et services sont prévus dépasser à un TCAC de 10 % jusqu'en 2030. Les fabricants adoptent de plus en plus des modèles d'abonnement qui regroupent analytique, cybersécurité et optimisation continue, réduisant le délai de mise en valeur. L'infrastructure de communication-en particulier la 5G privée et l'Ethernet de réseau sensible au temps-soutient ce pivot et supporte l'évolutivité IoT industrielle.

Les capteurs de vision avancés mettent en évidence la transition. Le système 3D In-Sight L38 de Cognex combine l'IA avec l'imagerie double mode pour accélérer le déploiement en minimisant les exigences de données d'entraînement. Les kits de composants robotiques, couvrant SCARA aux robots mobiles autonomes, élèvent davantage la flexibilité, tandis que les cadres MES 4.0 intègrent les lacs de données IT et OT pour réduire l'inventaire de 30 % et augmenter le revenu par employé de 75 % dans les essais automobiles.

Par industrie utilisatrice finale : le leadership automobile défié par la croissance pharma

L'automobile un conservé 30 % des revenus en 2024, soutenue par les rampes de plateforme de véhicules électriques et les lignes de frappe numérique. Pourtant la cohorte pharmaceutique et des sciences de la vie est sur la voie d'un TCAC de 9,5 %, le plus rapide parmi toutes les verticales. Bayer un modernisé son usine américaine de substance médicamenteuse avec Siemens Opcenter Execution Pharma, réalisant des mises à niveau de conformité sans temps d'arrêt.

L'unérospatiale et la défense maintiennent une adoption stable alors que les programmes de fil numérique rationalisent l'assemblage d'unéronefs. Les usines d'alimentation et de boissons déploient MES pour la traçabilité de bout en bout, et les fabricants d'électronique catalysent la capacité grâce aux subventions du puces Act. À travers ces verticales, le marché de la fabrication intelligente en Amérique du Nord continue de se diversifier, atténuant la sur-dépendance d'un seul secteur.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par mode de déploiement : l'adoption cloud s'accélère malgré la dominance sur site

Les solutions sur site ont sécurisé 61,2 % de part en 2024, reflétant des obligations strictes de latence, propriété intellectuelle et réglementaires. Le segment cloud, cependant, est prévu grimper à un TCAC de 9,6 %. Les producteurs pharmaceutiques comme Amgen exécutent des analyses natives cloud pour soutenir les décisions de processus en temps réel, améliorant l'agilité dans les lignes de produits biologiques.

Les architectures hybrides gagnent en traction alors que les entreprises utilisent des passerelles edge pour le contrôle déterministe tout en déchargeant l'analytique par lots vers des plateformes hyperscale. Le Programme d'adoption numérique du Canada adoucit l'économie en offrant des subventions jusqu'à 15 000 CAD et des prêts sans intérêt jusqu'à 100 000 CAD, stimulant la transformation parmi les PME.

Analyse géographique

Les États-Unis ont représenté 81 % du marché de la fabrication intelligente en Amérique du Nord en 2024, une part stimulée par 285 milliards USD d'incitations fédérales qui ont mobilisé plus de 1 000 milliards USD d'engagements privés. Dix-sept clusters manufacturiers concentrent les ressources en Illinois, Arizona, New York et autres régions, poussant les dépenses de construction annuelles à 189 milliards USD. Les hubs de semi-conducteurs au Texas et en Arizona, les lignes d'électrification automobile à travers le Michigan et le Sud-Est et les corridors des sciences de la vie dans le Nord-Est génèrent tous une demande incrémentale robuste. Les annonces d'entreprises telles que le réseau de fab de 60 milliards USD de Texas Instruments et le programme de mise à niveau de 700 millions USD de Schneider Electric renforcent les pipelines de capacité pluriannuels.

Le Canada un représenté 19 % des revenus mais est la géographie à croissance la plus rapide à 9 % TCAC jusqu'en 2030. Le Cluster de fabrication avancée canalise 427 millions CAD dans l'automatisation, l'apprentissage automatique et la cybersécurité pour aider les PME à adopter des technologies avancées. Le Centre mondial de technologies de fabrication IA de 150 millions CAD de Siemens place le Canada à l'avant-garde de l'innovation des batteries. Seulement 47 % des fabricants canadiens ont une feuille de route numérique, donc les programmes de subventions et prêts à taux zéro sous le Programme d'adoption numérique stimulent la demande refoulée.

Ensemble, ces dynamiques forgent un écosystème régional complémentaire. L'échelle et l'intensité capitalistique américaines s'associent à la profondeur de recherche et au leadership en durabilité canadiens. Les chaînes d'approvisionnement transfrontalières en matériaux de batteries, semi-conducteurs et véhicules électriques bénéficient de politiques harmonisées qui priorisent la résilience et la relocalisation proche, assurant que le marché de la fabrication intelligente en Amérique du Nord reste compétitif mondialement jusqu'en 2030.

Paysage concurrentiel

Le marché de la fabrication intelligente en Amérique du Nord présente une concentration modérée où les leaders d'automatisation établis coexistent avec les hyperscalers cloud et les nouveaux venus natifs IA. Siemens, Rockwell Automation, ABB et Schneider Electric exploitent les bases installées de PLC, drives et plateformes MES, pourtant chacun pivote vers des portefeuilles en tant que service. Siemens collabore avec Microsoft et NVIDIA pour co-développer des modèles de fondation industriels qui intègrent l'IA générative dans les flux de travail de conception, ingénierie et maintenance.

Les écosystèmes de partenariat redéfinissent la concurrence. ABB et autres fournisseurs ont co-lancé l'initiative open-source Margo pour améliorer l'interopérabilité IoT industrielle tandis que l'investissement d'ABB dans Edgecom cible la demande pour l'optimisation énergétique basée sur l'IA. OMRON s'aligne avec Cognizant comme partenaire d'ingénierie pour fusionner les ensembles de compétences IT et OT pour les clients automobiles et des sciences de la vie. Ces alliances brouillent les frontières parmi matériel, logiciel et services et ouvrent des voies pour les spécialistes de niche en cybersécurité, IA edge et orchestration 5G privée.

La fragmentation du marché bénéficie aussi aux acteurs verticalement focalisés. Les fournisseurs MES spécifiques aux batteries, les vendeurs de flux de travail de fabrication additive et les développeurs d'applications industrielles low-code sécurisent des positions grâce à l'expertise de domaine. Pendant ce temps, l'examen croissant des assureurs du risque cyber OT élève la demande pour les fournisseurs de solutions qui regroupent sécurité, conformité et surveillance. Sur l'horizon de prévision, la différenciation des fournisseurs dépendra moins des caractéristiques de produits discrètes et plus de l'intégration d'écosystème, du délai de mise en valeur et de la tarification basée sur les résultats qui aligne les gains technologiques avec des améliorations opérationnelles mesurables.

Leaders de l'industrie de la fabrication intelligente en Amérique du Nord

-

ABB Ltd

-

Emerson Electric Company

-

General Electric Company

-

Honeywell International Inc.

-

Rockwell Automation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Texas Instruments un annoncé un investissement de 60 milliards USD pour sept installations de semi-conducteurs au Texas et en Utah, créant 60 000 emplois.

- Mai 2025 : GE Vernova un présenté près de 600 millions USD de nouveaux investissements manufacturiers à travers les États-Unis.

- Avril 2025 : OMRON et Cognizant ont conclu un partenariat stratégique pour intégrer IT et OT à travers plusieurs industries.

- Mars 2025 : Siemens un confirmé une expansion américaine de 10 milliards USD pour la capacité logicielle, IA et manufacturière.

Portée du rapport du marché de la fabrication intelligente en Amérique du Nord

La fabrication intelligente utilise la fabrication intégrée par ordinateur, une haute adaptabilité et des changements rapides de conception, la technologie de l'information numérique et une formation de main-d'œuvre technique plus adaptable, qui inclut des changements rapides dans les niveaux de production basés sur la demande, l'optimisation de la chaîne d'approvisionnement, une production efficace et la recyclabilité.

La portée du marché est limitée à l'Amérique du Nord. Le marché de la fabrication intelligente nord-américaine est segmenté par technologie, composants, industrie utilisatrice finale et géographie (États-Unis et Canada). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Contrôle et acquisition de données de supervision (SCADA) |

| Système de contrôle distribué (DCS) |

| Interface homme-machine (IHM) |

| Système d'exécution de fabrication (MES) |

| Gestion du cycle de vie des produits (PLM) |

| Planification des ressources d'entreprise (ERP) |

| Robotique et robots collaboratifs |

| Vision machine et inspection qualité |

| Plateformes d'analytique edge et cloud |

| Dispositifs de contrôle (PLC, DCS, PAC) |

| Infrastructure de communication (5G, Ethernet industriel) |

| Capteurs et actionneurs |

| Systèmes de vision machine |

| Robotique (articulée, SCARA, AMR) |

| Logiciels et services (MES, jumeau numérique, SaaS) |

| Automobile |

| Aérospatiale et défense |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Produits chimiques et pétrochimiques |

| Pharmaceutiques et sciences de la vie |

| Alimentation et boissons |

| Métaux et exploitation minière |

| Électronique et semi-conducteurs |

| Pâte et papier |

| Autres (textiles, plastiques) |

| Sur site |

| Cloud (SaaS) |

| Hybride |

| États-Unis |

| Canada |

| Mexique |

| Par technologie | Contrôle et acquisition de données de supervision (SCADA) |

| Système de contrôle distribué (DCS) | |

| Interface homme-machine (IHM) | |

| Système d'exécution de fabrication (MES) | |

| Gestion du cycle de vie des produits (PLM) | |

| Planification des ressources d'entreprise (ERP) | |

| Robotique et robots collaboratifs | |

| Vision machine et inspection qualité | |

| Plateformes d'analytique edge et cloud | |

| Par composant | Dispositifs de contrôle (PLC, DCS, PAC) |

| Infrastructure de communication (5G, Ethernet industriel) | |

| Capteurs et actionneurs | |

| Systèmes de vision machine | |

| Robotique (articulée, SCARA, AMR) | |

| Logiciels et services (MES, jumeau numérique, SaaS) | |

| Par industrie utilisatrice finale | Automobile |

| Aérospatiale et défense | |

| Pétrole et gaz (amont, intermédiaire, aval) | |

| Produits chimiques et pétrochimiques | |

| Pharmaceutiques et sciences de la vie | |

| Alimentation et boissons | |

| Métaux et exploitation minière | |

| Électronique et semi-conducteurs | |

| Pâte et papier | |

| Autres (textiles, plastiques) | |

| Par mode de déploiement | Sur site |

| Cloud (SaaS) | |

| Hybride | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de la fabrication intelligente en Amérique du Nord ?

Le marché un atteint 62,21 milliards USD en 2025 et est projeté croître à 85,72 milliards USD d'ici 2030.

Quel segment technologique connaît l'expansion la plus rapide ?

La robotique collaborative est prévue afficher un TCAC de 8,6 %, reflétant la demande pour la collaboration sécurisée humain-robot.

Pourquoi le déploiement cloud gagne-t-il en élan dans la fabrication ?

Les plateformes cloud offrent évolutivité et analytique avancée à coût initial plus faible, stimulant un TCAC de 9,6 % tandis que les configurations hybrides maintiennent la souveraineté des données.

Quelle est l'importance des incitations gouvernementales américaines pour l'industrie ?

Des initiatives telles que le puces and Science Act et l'Inflation Reduction Act ont mobilisé plus de 1 000 milliards USD d'investissements manufacturiers privés.

Quelle industrie utilisatrice finale dépassera les autres jusqu'en 2030 ?

Les installations pharmaceutiques et des sciences de la vie devraient croître à un TCAC de 9,5 %, plus rapide que toute autre verticale.

Quels sont les obstacles principaux à une adoption plus large parmi les PME ?

Les primes d'assurance cyber croissantes, les pénuries de métiers spécialisés et les lacunes d'interopérabilité multi-fournisseurs entravent les efforts de conversion numérique.

Dernière mise à jour de la page le: