Taille du marché des protéines en Amérique du Nord

|

|

Période d'étude | 2017 - 2029 |

|

|

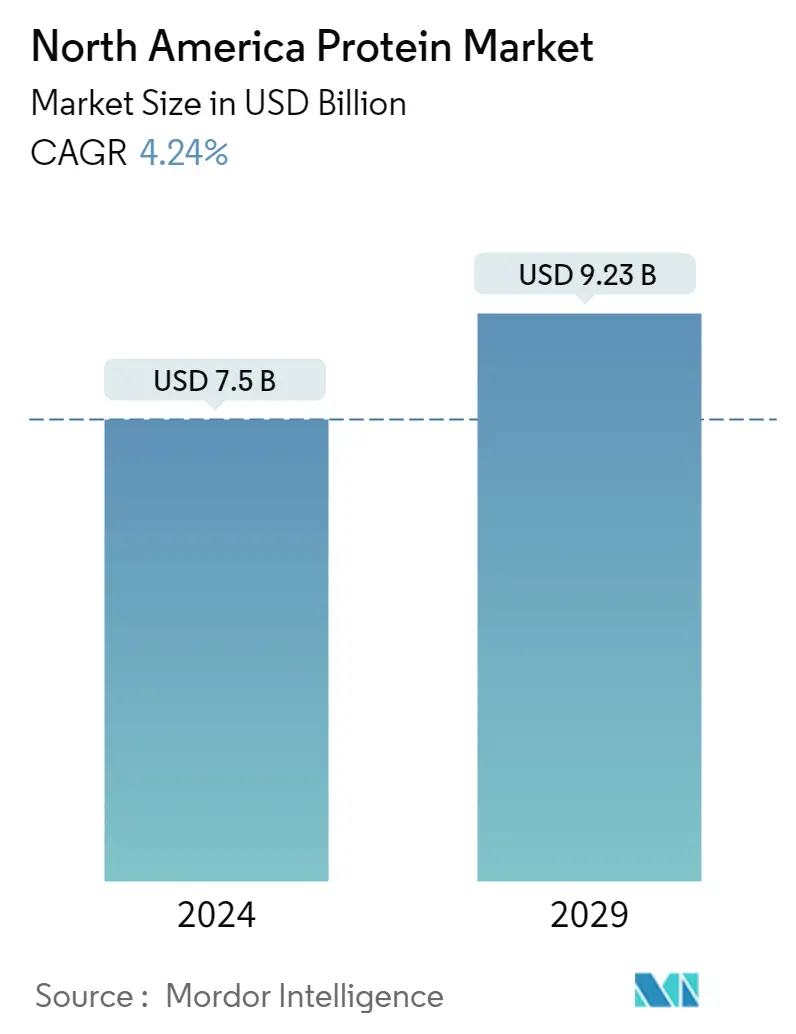

Taille du Marché (2024) | USD 7.50 milliards de dollars |

|

|

Taille du Marché (2029) | USD 9.23 milliards de dollars |

|

|

Concentration du marché | Faible |

|

|

Plus grande part par utilisateur final | Aliments et boissons |

|

|

TCAC(2024 - 2029) | 4.24 % |

|

|

La plus grande part par pays | États-Unis |

Principaux acteurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des protéines en Amérique du Nord

La taille du marché nord-américain des protéines est estimée à 7,5 milliards de dollars en 2024 et devrait atteindre 9,23 milliards de dollars dici 2029, avec une croissance de 4,24 % au cours de la période de prévision (2024-2029).

Le secteur de l'alimentation et des boissons domine en raison de la forte demande de produits laitiers, de substituts et de suppléments laitiers.

- Le secteur FB domine le marché des utilisateurs finaux, en raison du besoin croissant de protéines de lactosérum, de blé et de pois dans les produits FB. En raison de lutilisation intensive de protéines végétales à base de soja, le marché des produits laitiers et des substituts de viande a continué à occuper une position de leader. Ensemble, les deux sous-segments représentaient 61,3 % du volume total du segment FB dans la région en 2022. Étant donné que le soja peut reproduire la texture musculaire lorsqu'il est empilé en fibres linéaires, la protéine de soja domine le marché des protéines. Cela renforce son utilisation pour lextrusion, la gélification et lenrichissement en protéines à haute teneur en humidité. Pour produire la structure de produit anisotrope requise, ces analogues de viande sont extrudés à des teneurs en humidité élevées (> 40 %) et à des températures élevées supérieures à 100 °C.

- Lalimentation animale est le deuxième segment en importance, où les protéines dinsectes dominent et représentent 53,8 % du volume du marché. Le potentiel du marché de lalimentation animale est encore élargi par lintroduction de sources alternatives de protéines durables, comme les protéines dinsectes. Pour fournir une source rentable et efficace de protéines de qualité alimentaire, des entreprises comme Darling Ingredients, Aspire Food Group et Enterra Corporation étendent leurs capacités de fabrication dans la région.

- Les soins personnels et les cosmétiques sont le segment qui connaît la croissance la plus rapide et il devrait enregistrer un TCAC de 6,48 % en valeur au cours de la période de prévision. Aux États-Unis, 6,8 millions de personnes souffrent de problèmes capillaires tels que la pelade. Les peptides de collagène, qui sont la forme hydrolysée du collagène, nourrissent les bulbes pileux et renforcent les follicules pileux en favorisant les conditions idéales pour une croissance saine des cheveux. Le shampooing OGX Biotin Collagen, la brume capillaire Salcoll Collagen, l'élixir de collagène Hair La Vie Foundation, etc. sont quelques exemples de produits de soins capillaires contenant du collagène.

Les États-Unis détiennent la majorité des parts en 2022 en raison de la forte présence de diverses unités de fabrication de produits alimentaires

- Le marché nord-américain global des protéines a connu un taux de croissance favorable de 9,09 % en termes de valeur des ventes en 2020. Les États-Unis ont dominé le marché en 2020 en raison de la forte consolidation de la production dans le pays et dun paysage concurrentiel actif. Les entreprises renforcent leur présence dans le pays en acquérant de petites entreprises, en augmentant leurs unités de production de protéines et en élargissant leur portefeuille de produits. Des entreprises comme Agropur, Anchor Ingredients et Hilmar Cheese ont accru leurs capacités de production au cours de la période considérée. Ainsi, le développement constant des produits et la différenciation sur le marché ont entraîné des ventes supplémentaires en volume.

- Le Canada est resté le deuxième marché en importance en 2022, stimulé par les consommateurs qui réclament une diversification des sources de protéines. Les protéines animales sont remplacées par de nouveaux aliments fonctionnels et des produits à valeur ajoutée créés par lindustrie en plein essor des protéines végétales. En 2022, plus de 40 % des Canadiens sefforcent activement daugmenter leur consommation daliments dorigine végétale. La popularité des sources de protéines végétales a récemment augmenté en raison de leur adéquation aux modes de vie végétariens, végétaliens et flexitariens.

- Le Mexique sera probablement la région à la croissance la plus rapide, avec un TCAC en volume prévu de 6,46 % au cours de la période de prévision. Le marché mexicain est dominé par la demande de protéines végétales dans le pays et il devrait enregistrer un TCAC de 6,67 %, en valeur, au cours de la période de prévision. En raison de la sensibilisation croissante des consommateurs mexicains aux aspects de la viande liés à la sécurité alimentaire, à la durabilité environnementale et au bien-être animal, une transition des produits à base de protéines animales vers les produits à base de protéines végétales a été observée dans une partie importante du pays.

Tendances du marché des protéines en Amérique du Nord

- Les aliments biologiques pour bébés, moteurs du marché à lavenir

- Les grands acteurs commerciaux mènent la croissance du secteur de la boulangerie

- Les boissons enrichies connaîtront une augmentation des ventes au cours de la période de prévision

- Lévolution des consommateurs vers des régimes faibles en glucides constitue une menace pour la croissance du marché

- L'augmentation de la demande de paquets individuels pourrait augmenter la production

- Acteurs clés sur lesquels se concentrer sur la fortification et lenrichissement nutritionnel

- Les alternatives laitières connaîtront un taux de croissance significatif

- Mettre l'accent sur la sensibilisation et l'innovation ; moteur de la croissance du marché de la nutrition des personnes âgées

- De grandes opportunités pour les produits alternatifs à la viande

- Le commerce électronique deviendra lun des canaux les plus privilégiés

- Les principaux acteurs se concentrent davantage sur les ingrédients sains après le COVID-19

- La nutrition sportive/de performance connaîtra une croissance significative au cours de la période de prévision

- Demande constante des États-Unis pour soutenir le marché

- Lindustrie cosmétique doit sappuyer sur la synergie de linnovation et de linfluence des médias sociaux

- La croissance de la consommation de protéines végétales crée des opportunités pour les acteurs clés du secteur des ingrédients

- La production de soja, de blé et de pois constitue une matière première majeure pour les fabricants d'ingrédients à base de protéines végétales.

Aperçu du marché des protéines en Amérique du Nord

Le marché nord-américain des protéines est fragmenté, les cinq plus grandes entreprises en occupant 38,59 %. Les principaux acteurs de ce marché sont Archer Daniels Midland Company, Bunge Limited, CHS Inc., International Flavors Fragrances, Inc. et Kerry Group PLC (triés par ordre alphabétique).

Leaders du marché des protéines en Amérique du Nord

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Other important companies include Agropur Dairy Cooperative, Arla Foods amba, Darling Ingredients Inc., Farbest-Tallman Foods Corporation, Fonterra Co-operative Group Limited, Gelita AG, Glanbia PLC, Groupe Lactalis, MGP, Milk Specialties Global, Roquette Frères, Südzucker Group, Tessenderlo Group, The Scoular Company.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des protéines en Amérique du Nord

- Août 2022 Optimum Nutrition annonce le lancement de son nouveau Gold Standard Protein Shake. Le RTD est disponible en saveurs chocolat et vanille et formulé avec 24 grammes de protéines par portion.

- Juin 2022 Fonterra JV a conclu une coentreprise avec la Tillamook Country Creamery Association (TCCA) et une ferme de canyons de trois milles aux États-Unis pour lancer Pro-Optima TM, un concentré de protéines de lactosérum fonctionnel de qualité A (fWPC).

- Août 2021 Darling Ingredients a agrandi son usine de fabrication existante qui comprend la première opération du Nebraska dédiée uniquement à la conversion de la volaille. Cette unité de fabrication agrandie pourrait également faciliter la conversion des protéines.

Rapport sur le marché des protéines en Amérique du Nord – Table des matières

RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

1. INTRODUCTION

1.1. Hypothèses de l’étude et définition du marché

1.2. Portée de l'étude

1.3. Méthodologie de recherche

2. TENDANCES CLÉS DU SECTEUR

2.1. Volume du marché des utilisateurs finaux

2.1.1. Aliments pour bébés et préparations pour nourrissons

2.1.2. Boulangerie

2.1.3. Breuvages

2.1.4. Céréales du petit-déjeuner

2.1.5. Condiments/Sauces

2.1.6. Confiserie

2.1.7. Produits laitiers et substituts laitiers

2.1.8. Nutrition des personnes âgées et nutrition médicale

2.1.9. Viande/volaille/fruits de mer et substituts de viande

2.1.10. Produits Alimentaires PAM/RTC

2.1.11. Collations

2.1.12. Nutrition sportive/de performance

2.1.13. L'alimentation animale

2.1.14. Soins personnels et cosmétiques

2.2. Tendances de consommation de protéines

2.2.1. Animal

2.2.2. Usine

2.3. Tendances de production

2.3.1. Animal

2.3.2. Usine

2.4. Cadre réglementaire

2.4.1. Canada

2.4.2. États-Unis

2.5. Analyse de la chaîne de valeur et des canaux de distribution

3. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD et en volume, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

3.1. Source

3.1.1. Animal

3.1.1.1. Par type de protéine

3.1.1.1.1. Caséine et caséinates

3.1.1.1.2. Collagène

3.1.1.1.3. Protéine d'oeuf

3.1.1.1.4. Gélatine

3.1.1.1.5. Protéine d'insecte

3.1.1.1.6. Protéine de lait

3.1.1.1.7. Protéine de lactosérum

3.1.1.1.8. Autres protéines animales

3.1.2. Microbien

3.1.2.1. Par type de protéine

3.1.2.1.1. Protéine d'algues

3.1.2.1.2. Mycoprotéine

3.1.3. Usine

3.1.3.1. Par type de protéine

3.1.3.1.1. Protéine de chanvre

3.1.3.1.2. Protéine de pois

3.1.3.1.3. Protéine de pomme de terre

3.1.3.1.4. Protéine de Riz

3.1.3.1.5. Je suis une protéine

3.1.3.1.6. Protéine de blé

3.1.3.1.7. Autres protéines végétales

3.2. Utilisateur final

3.2.1. L'alimentation animale

3.2.2. Aliments et boissons

3.2.2.1. Par sous-utilisateur final

3.2.2.1.1. Boulangerie

3.2.2.1.2. Breuvages

3.2.2.1.3. Céréales du petit-déjeuner

3.2.2.1.4. Condiments/Sauces

3.2.2.1.5. Confiserie

3.2.2.1.6. Produits laitiers et substituts laitiers

3.2.2.1.7. Viande/volaille/fruits de mer et substituts de viande

3.2.2.1.8. Produits Alimentaires PAM/RTC

3.2.2.1.9. Collations

3.2.3. Soins personnels et cosmétiques

3.2.4. Suppléments

3.2.4.1. Par sous-utilisateur final

3.2.4.1.1. Aliments pour bébés et préparations pour nourrissons

3.2.4.1.2. Nutrition des personnes âgées et nutrition médicale

3.2.4.1.3. Nutrition sportive/de performance

3.3. Pays

3.3.1. Canada

3.3.2. Mexique

3.3.3. États-Unis

3.3.4. Reste de l'Amérique du Nord

4. PAYSAGE CONCURRENTIEL

4.1. Mouvements stratégiques clés

4.2. Analyse des parts de marché

4.3. Paysage de l’entreprise

4.4. Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

4.4.1. Agropur Dairy Cooperative

4.4.2. Archer Daniels Midland Company

4.4.3. Arla Foods amba

4.4.4. Bunge Limited

4.4.5. CHS Inc.

4.4.6. Darling Ingredients Inc.

4.4.7. Farbest-Tallman Foods Corporation

4.4.8. Fonterra Co-operative Group Limited

4.4.9. Gelita AG

4.4.10. Glanbia PLC

4.4.11. Groupe Lactalis

4.4.12. International Flavors & Fragrances, Inc.

4.4.13. Kerry Group PLC

4.4.14. MGP

4.4.15. Milk Specialties Global

4.4.16. Roquette Frères

4.4.17. Südzucker Group

4.4.18. Tessenderlo Group

4.4.19. The Scoular Company

5. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG DE L'INDUSTRIE DES INGRÉDIENTS PROTÉIQUES

6. ANNEXE

6.1. Aperçu global

6.1.1. Aperçu

6.1.2. Le cadre des cinq forces de Porter

6.1.3. Analyse de la chaîne de valeur mondiale

6.1.4. Dynamique du marché (DRO)

6.2. Sources et références

6.3. Liste des tableaux et figures

6.4. Informations principales

6.5. Pack de données

6.6. Glossaire des termes

Liste des tableaux et figures

- Figure 1:

- VOLUME DU MARCHÉ DES ALIMENTS POUR BÉBÉS ET DES PRÉPARATIONS POUR NOURRISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 2:

- VOLUME DU MARCHÉ DE LA BOULANGERIE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 3:

- VOLUME DU MARCHÉ DES BOISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 4:

- VOLUME DU MARCHÉ DES CÉRÉALES POUR PETIT DÉJEUNER, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 5:

- VOLUME DU MARCHÉ DES CONDIMENTS/SAUCES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 6:

- VOLUME DU MARCHÉ DE LA CONFISERIE, TONNE MÉTRIQUE, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 7:

- VOLUME DU MARCHÉ DES PRODUITS LAITIERS ET ALTERNATIFS, TONNE MÉTRIQUE, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 8:

- VOLUME DU MARCHÉ DE LA NUTRITION DES PERSONNES ÂGÉES ET DE LA NUTRITION MÉDICALE, TONNE MÉTRIQUE, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 9:

- VOLUME DU MARCHÉ DE LA VIANDE / VOLAILLE / FRUITS DE MER ET PRODUITS ALTERNATIFS À LA VIANDE, TONNE MÉTRIQUE, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 10:

- VOLUME DU MARCHÉ DES PRODUITS ALIMENTAIRES PAM/RTC, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 11:

- VOLUME DU MARCHÉ DES SNACKS, TONNE MÉTRIQUE, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 12:

- VOLUME DU MARCHÉ DE LA NUTRITION SPORT/PERFORMANCE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 13:

- VOLUME DU MARCHÉ DES ALIMENTS POUR ANIMAUX, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 14:

- VOLUME DU MARCHÉ DES SOINS PERSONNELS ET DES COSMÉTIQUES, TONNE MÉTRIQUE, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 15:

- CONSOMMATION PAR HABITANT DE PROTÉINES ANIMALES, GRAM, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 16:

- CONSOMMATION PAR HABITANT DE PROTÉINES VÉGÉTALES, GRAM, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 17:

- PRODUCTION DE MATIÈRES PREMIÈRES DE PROTÉINES ANIMALES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2021

- Figure 18:

- PRODUCTION DE MATIÈRES PREMIÈRES DE PROTÉINES VÉGÉTALES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2021

- Figure 19:

- VOLUME DU MARCHÉ DES PROTÉINES, TONNES, AMÉRIQUE DU NORD, 2017-2029

- Figure 20:

- VALEUR DU MARCHÉ DES PROTÉINES, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 21:

- VOLUME DU MARCHÉ DES PROTÉINES PAR SOURCE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 22:

- VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 23:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 24:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES PAR SOURCE, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 25:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 26:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 27:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 28:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 29:

- VOLUME DU MARCHÉ DE LA CASÉINE ET DES CASÉINATES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 30:

- VALEUR DU MARCHÉ DE LA CASÉINE ET DES CASÉINATES, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 31:

- PART EN VALEUR DU MARCHÉ DE LA CASÉINE ET DES CASÉINATES PAR UTILISATEUR FINAL, % CASÉINE ET CASÉINATES, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 32:

- VOLUME DU MARCHÉ DU COLLAGÈNE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 33:

- VALEUR DU MARCHÉ DU COLLAGÈNE, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 34:

- PART EN VALEUR DU MARCHÉ DU COLLAGÈNE PAR UTILISATEUR FINAL, % COLLAGÈNE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 35:

- VOLUME DU MARCHÉ DES PROTÉINES DŒUFS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 36:

- VALEUR DU MARCHÉ DES PROTÉINES DŒUF, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 37:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DŒUF PAR UTILISATEUR FINAL, % DE PROTÉINES DŒUF, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 38:

- VOLUME DU MARCHÉ DE LA GÉLATINE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 39:

- VALEUR DU MARCHÉ DE LA GÉLATINE, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 40:

- PART EN VALEUR DU MARCHÉ DE LA GÉLATINE PAR UTILISATEUR FINAL, % DE LA GÉLATINE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 41:

- VOLUME DU MARCHÉ DES PROTÉINES DINSECTES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 42:

- VALEUR DU MARCHÉ DES PROTÉINES DINSECTES, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 43:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES D'INSECTES PAR UTILISATEUR FINAL, % DES PROTÉINES D'INSECTES, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 44:

- VOLUME DU MARCHÉ DES PROTÉINES DE LAIT, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 45:

- VALEUR DU MARCHÉ DES PROTÉINES DE LAIT, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 46:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE LAIT PAR UTILISATEUR FINAL, % DE PROTÉINES DE LAIT, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 47:

- VOLUME DU MARCHÉ DES PROTÉINES DE LACTOSÉRUM, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 48:

- VALEUR DU MARCHÉ DES PROTÉINES DE LACTOSÉRUM, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 49:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE LACTOSÉRUM PAR UTILISATEUR FINAL, % DES PROTÉINES DE LACTOSÉRUM, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 50:

- VOLUME DU MARCHÉ DES AUTRES PROTÉINES ANIMALES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 51:

- VALEUR DU MARCHÉ DES AUTRES PROTÉINES ANIMALES, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 52:

- PART EN VALEUR DU MARCHÉ DES AUTRES PROTÉINES ANIMALES PAR UTILISATEUR FINAL, % AUTRES PROTÉINES ANIMALES, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 53:

- VOLUME DU MARCHÉ DES PROTÉINES MICROBIENNES PAR TYPE DE PROTÉINE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 54:

- VALEUR DU MARCHÉ DES PROTÉINES MICROBIENNES PAR TYPE DE PROTÉINE, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 55:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES MICROBIENNES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 56:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES MICROBIENNES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 57:

- VOLUME DU MARCHÉ DES PROTÉINES D'ALGUES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 58:

- VALEUR DU MARCHÉ DES PROTÉINES DALGUES, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 59:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES D'ALGUES PAR UTILISATEUR FINAL, % DE PROTÉINES D'ALGUES, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 60:

- VOLUME DU MARCHÉ DES MYCOPROTÉINES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 61:

- VALEUR DU MARCHÉ DES MYCOPROTÉINES, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 62:

- PART EN VALEUR DU MARCHÉ DES MYCOPROTÉINES PAR UTILISATEUR FINAL, % MYCOPROTÉINE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 63:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 64:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 65:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 66:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 67:

- VOLUME DU MARCHÉ DES PROTÉINES DE CHANVRE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 68:

- VALEUR DU MARCHÉ DES PROTÉINES DE CHANVRE, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 69:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE CHANVRE PAR UTILISATEUR FINAL, % DES PROTÉINES DE CHANVRE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 70:

- VOLUME DU MARCHÉ DES PROTÉINES DE POIS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 71:

- VALEUR DU MARCHÉ DES PROTÉINES DE POIS, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 72:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE POIS PAR UTILISATEUR FINAL, % DES PROTÉINES DE POIS, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 73:

- VOLUME DU MARCHÉ DES PROTÉINES DE POMME DE TERRE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 74:

- VALEUR DU MARCHÉ DES PROTÉINES DE POMME DE TERRE, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 75:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE POMME DE TERRE PAR UTILISATEUR FINAL, % DES PROTÉINES DE POMME DE TERRE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 76:

- VOLUME DU MARCHÉ DES PROTÉINES DE RIZ, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 77:

- VALEUR DU MARCHÉ DES PROTÉINES DE RIZ, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 78:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE RIZ PAR UTILISATEUR FINAL, % DES PROTÉINES DE RIZ, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 79:

- VOLUME DU MARCHÉ DES PROTÉINES DE SOJA, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 80:

- VALEUR DU MARCHÉ DES PROTÉINES DE SOJA, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 81:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE SOJA PAR UTILISATEUR FINAL, % DE PROTÉINES DE SOJA, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 82:

- VOLUME DU MARCHÉ DES PROTÉINES DE BLÉ, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 83:

- VALEUR DU MARCHÉ DES PROTÉINES DE BLÉ, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 84:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE BLÉ PAR UTILISATEUR FINAL, % DES PROTÉINES DE BLÉ, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 85:

- VOLUME DU MARCHÉ DES AUTRES PROTÉINES VÉGÉTALES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 86:

- VALEUR DU MARCHÉ DES AUTRES PROTÉINES VÉGÉTALES, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 87:

- PART EN VALEUR DU MARCHÉ DES AUTRES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL, % AUTRES PROTÉINES VÉGÉTALES, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 88:

- VOLUME DU MARCHÉ DES PROTÉINES PAR UTILISATEUR FINAL, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 89:

- VALEUR DU MARCHÉ DES PROTÉINES PAR UTILISATEUR FINAL, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 90:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR UTILISATEUR FINAL, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 91:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES PAR UTILISATEUR FINAL, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 92:

- VOLUME DU MARCHÉ DES PROTÉINES, ALIMENTATION ANIMALE, AMÉRIQUE DU NORD, 2017-2029

- Figure 93:

- VALEUR DU MARCHÉ DES PROTÉINES, ALIMENTATION ANIMALE, AMÉRIQUE DU NORD, 2017-2029

- Figure 94:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % ALIMENTATION ANIMALE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 95:

- VOLUME DU MARCHÉ DES PROTÉINES, UTILISATEUR FINAL DES ALIMENTS ET BOISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 96:

- VALEUR DU MARCHÉ DES PROTÉINES, UTILISATEUR FINAL DES ALIMENTS ET BOISSONS, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 97:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR UTILISATEUR FINAL DES ALIMENTS ET BOISSONS, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 98:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES PAR UTILISATEUR FINAL DES ALIMENTS ET BOISSONS, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 99:

- VOLUME DU MARCHÉ DES PROTÉINES, BOULANGERIE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 100:

- VALEUR DU MARCHÉ DES PROTÉINES, BOULANGERIE, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 101:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % BOULANGERIE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 102:

- VOLUME DU MARCHÉ DES PROTÉINES, BOISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 103:

- VALEUR DU MARCHÉ DES PROTÉINES, BOISSONS, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 104:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % BOISSONS, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 105:

- VOLUME DU MARCHÉ DES PROTÉINES, CÉRÉALES POUR PETIT DÉJEUNER, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 106:

- VALEUR DU MARCHÉ DES PROTÉINES, CÉRÉALES POUR PETIT DÉJEUNER, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 107:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % DE CÉRÉALES POUR LE PETIT DÉJEUNER, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 108:

- VOLUME DU MARCHÉ DES PROTÉINES, CONDIMENTS/SAUCES, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 109:

- VALEUR DU MARCHÉ DES PROTÉINES, CONDIMENTS/SAUCES, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 110:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % CONDIMENTS/SAUCES, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 111:

- VOLUME DU MARCHÉ DES PROTÉINES, CONFISERIE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 112:

- VALEUR DU MARCHÉ DES PROTÉINES, CONFISERIE, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 113:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % CONFISERIE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 114:

- VOLUME DU MARCHÉ DES PROTÉINES, PRODUITS LAITIERS ET ALTERNATIFS LAITIERS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 115:

- VALEUR DU MARCHÉ DES PROTÉINES, PRODUITS LAITIERS ET ALTERNATIFS LAITIERS, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 116:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % DE PRODUITS LAITIERS ET ALTERNATIFS LAITIERS, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 117:

- VOLUME DU MARCHÉ DES PROTÉINES, VIANDE/Volaille/FRUITS DE MER ET PRODUITS ALTERNATIFS À LA VIANDE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 118:

- VALEUR DU MARCHÉ DES PROTÉINES, VIANDE/Volaille/FRUITS DE MER ET PRODUITS ALTERNATIFS À LA VIANDE, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 119:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % VIANDE/Volaille/FRUITS DE MER ET PRODUITS ALTERNATIFS À LA VIANDE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 120:

- VOLUME DU MARCHÉ DES PROTÉINES, PRODUITS ALIMENTAIRES PAM/RTC, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 121:

- VALEUR DU MARCHÉ DES PROTÉINES, PRODUITS ALIMENTAIRES PAM/RTC, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 122:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % PRODUITS ALIMENTAIRES PAM/RTC, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 123:

- VOLUME DU MARCHÉ DES PROTÉINES, SNACKS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 124:

- VALEUR DU MARCHÉ DES PROTÉINES, SNACKS, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 125:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % SNACKS, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 126:

- VOLUME DU MARCHÉ DES PROTÉINES, SOINS PERSONNELS ET COSMÉTIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 127:

- VALEUR DU MARCHÉ DES PROTÉINES, SOINS PERSONNELS ET COSMÉTIQUES, AMÉRIQUE DU NORD, 2017-2029

- Figure 128:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % SOINS PERSONNELS ET COSMÉTIQUES, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 129:

- VOLUME DU MARCHÉ DES PROTÉINES, UTILISATEUR FINAL DES SUPPLÉMENTS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 130:

- VALEUR DU MARCHÉ DES PROTÉINES, UTILISATEUR FINAL DES SUPPLÉMENTS, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 131:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR UTILISATEUR FINAL DES SUPPLÉMENTS, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 132:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES PAR UTILISATEUR FINAL DES SUPPLÉMENTS, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 133:

- VOLUME DU MARCHÉ DES PROTÉINES, DES ALIMENTS POUR BÉBÉS ET DES PRÉPARATIONS POUR NOURRISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 134:

- VALEUR DU MARCHÉ DES PROTÉINES, DES ALIMENTS POUR BÉBÉS ET DES PRÉPARATIONS POUR NOURRISSONS, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 135:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % ALIMENTS POUR BÉBÉS ET PRÉPARATIONS POUR NOURRISSONS, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 136:

- VOLUME DU MARCHÉ DES PROTÉINES, NUTRITION DES PERSONNES ÂGÉES ET NUTRITION MÉDICALE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 137:

- VALEUR DU MARCHÉ DES PROTÉINES, NUTRITION DES PERSONNES ÂGÉES ET NUTRITION MÉDICALE, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 138:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % NUTRITION DES PERSONNES ÂGÉES ET NUTRITION MÉDICALE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 139:

- VOLUME DU MARCHÉ DES PROTÉINES, NUTRITION SPORT/PERFORMANCE, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 140:

- VALEUR DU MARCHÉ DES PROTÉINES, NUTRITION SPORT/PERFORMANCE, USD, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 141:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % NUTRITION SPORT/PERFORMANCE, AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 142:

- VOLUME DU MARCHÉ DES PROTÉINES PAR PAYS, TONNES MÉTRIQUES, AMÉRIQUE DU NORD, 2017 - 2029

- Figure 143:

- VALEUR DU MARCHÉ DES PROTÉINES PAR PAYS, USD, AMÉRIQUE DU NORD, 2017-2029

- Figure 144:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR PAYS, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 145:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES PAR PAYS, %, AMÉRIQUE DU NORD, 2017 VS 2023 VS 2029

- Figure 146:

- VOLUME DU MARCHÉ DES PROTÉINES, TONNES MÉTRIQUES, CANADA, 2017-2029

- Figure 147:

- VALEUR DU MARCHÉ DES PROTÉINES, USD, CANADA, 2017-2029

- Figure 148:

- PART DE VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % , CANADA, 2022 VS 2029

- Figure 149:

- VOLUME DU MARCHÉ DES PROTÉINES, TONNES MÉTRIQUES, MEXIQUE, 2017 - 2029

- Figure 150:

- VALEUR DU MARCHÉ DES PROTÉINES, USD, MEXIQUE, 2017-2029

- Figure 151:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, %, MEXIQUE, 2022 VS 2029

- Figure 152:

- VOLUME DU MARCHÉ DES PROTÉINES, TONNES MÉTRIQUES, ÉTATS-UNIS, 2017 - 2029

- Figure 153:

- VALEUR DU MARCHÉ DES PROTÉINES, USD, ÉTATS-UNIS, 2017-2029

- Figure 154:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, % , ÉTATS-UNIS, 2022 VS 2029

- Figure 155:

- VOLUME DU MARCHÉ DES PROTÉINES, TONNES MÉTRIQUES, RESTE DE L'AMÉRIQUE DU NORD, 2017 - 2029

- Figure 156:

- VALEUR DU MARCHÉ DES PROTÉINES, USD, RESTE DE LAMÉRIQUE DU NORD, 2017-2029

- Figure 157:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES PAR SOURCE, %, RESTE DE L'AMÉRIQUE DU NORD, 2022 VS 2029

- Figure 158:

- ENTREPRISES LES PLUS ACTIVES PAR NOMBRE DE MOUVEMENTS STRATÉGIQUES, NOMBRE, MARCHÉ DES PROTÉINES D'AMÉRIQUE DU NORD, 2017 - 2022

- Figure 159:

- STRATÉGIES LES PLUS ADOPTÉES, COMPTE, AMÉRIQUE DU NORD, 2017 - 2022

- Figure 160:

- PART DE VALEUR DES ACTEURS MAJEURS, %, MARCHÉ DES PROTÉINES D'AMÉRIQUE DU NORD, 2021

Segmentation de lindustrie des protéines en Amérique du Nord

Les animaux, les microbiens et les plantes sont couverts en tant que segments par source. Lalimentation animale, les aliments et boissons, les soins personnels et les cosmétiques, les suppléments sont couverts en tant que segments par lutilisateur final. Le Canada, le Mexique et les États-Unis sont couverts en segments par pays.

- Le secteur FB domine le marché des utilisateurs finaux, en raison du besoin croissant de protéines de lactosérum, de blé et de pois dans les produits FB. En raison de lutilisation intensive de protéines végétales à base de soja, le marché des produits laitiers et des substituts de viande a continué à occuper une position de leader. Ensemble, les deux sous-segments représentaient 61,3 % du volume total du segment FB dans la région en 2022. Étant donné que le soja peut reproduire la texture musculaire lorsqu'il est empilé en fibres linéaires, la protéine de soja domine le marché des protéines. Cela renforce son utilisation pour lextrusion, la gélification et lenrichissement en protéines à haute teneur en humidité. Pour produire la structure de produit anisotrope requise, ces analogues de viande sont extrudés à des teneurs en humidité élevées (> 40 %) et à des températures élevées supérieures à 100 °C.

- Lalimentation animale est le deuxième segment en importance, où les protéines dinsectes dominent et représentent 53,8 % du volume du marché. Le potentiel du marché de lalimentation animale est encore élargi par lintroduction de sources alternatives de protéines durables, comme les protéines dinsectes. Pour fournir une source rentable et efficace de protéines de qualité alimentaire, des entreprises comme Darling Ingredients, Aspire Food Group et Enterra Corporation étendent leurs capacités de fabrication dans la région.

- Les soins personnels et les cosmétiques sont le segment qui connaît la croissance la plus rapide et il devrait enregistrer un TCAC de 6,48 % en valeur au cours de la période de prévision. Aux États-Unis, 6,8 millions de personnes souffrent de problèmes capillaires tels que la pelade. Les peptides de collagène, qui sont la forme hydrolysée du collagène, nourrissent les bulbes pileux et renforcent les follicules pileux en favorisant les conditions idéales pour une croissance saine des cheveux. Le shampooing OGX Biotin Collagen, la brume capillaire Salcoll Collagen, l'élixir de collagène Hair La Vie Foundation, etc. sont quelques exemples de produits de soins capillaires contenant du collagène.

| Source | ||||||||||||

| ||||||||||||

| ||||||||||||

|

| Utilisateur final | |||||||||||||

| L'alimentation animale | |||||||||||||

| |||||||||||||

| Soins personnels et cosmétiques | |||||||||||||

|

| Pays | |

| Canada | |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants daliments, de boissons, de suppléments, daliments pour animaux, ainsi que de soins personnels et de cosmétiques sont considérés comme des consommateurs finaux sur le marché étudié. Le champ d'application exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché de lutilisateur final enrichi en protéines dans le volume global du marché de lutilisateur final.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présentes pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le cadre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1: Identifier les variables clés: Les variables clés quantifiables (industrie et extérieures) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base de la recherche documentaire et de l'examen de la littérature; ainsi que des entrées d'experts primaires. Ces variables sont ensuite confirmées par la modélisation de régression (si nécessaire).

- Étape 2: Construire un modèle de marché: Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3: Valider et finaliser: À cette étape importante, tous les chiffres du marché, les variables et les appels d'analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4: Résultats de la recherche: Rapports syndiqués, missions de conseil personnalisées, bases de données et plates-formes d'abonnement.