Taille et part du marché des produits probiotiques d'Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

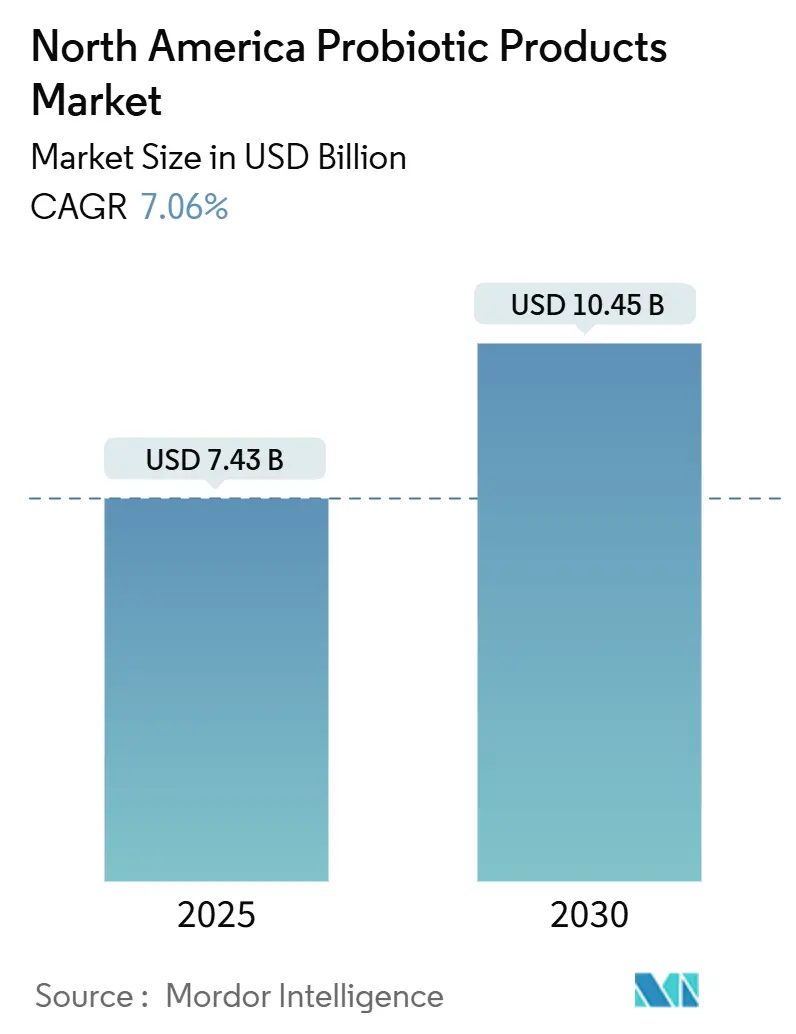

| Taille du Marché (2025) | 7.43 Milliards de dollars |

| Taille du Marché (2030) | 10.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des produits probiotiques d'Amérique du Nord par Mordor Intelligence

Le marché des produits probiotiques d'Amérique du Nord a atteint 7,43 milliards USD en 2025 et devrait s'étendre à 10,45 milliards USD d'ici 2030, avec une croissance à un TCAC de 7,06 % pendant la période de prévision. Cette croissance est stimulée par la sensibilisation croissante des consommateurs aux connexions santé intestinale-immunité et au rôle de la santé digestive dans les soins de santé préventifs. Les probiotiques offrent des avantages significatifs, notamment la prévention et le traitement de conditions comme l'intolérance au lactose et les maladies inflammatoires de l'intestin. L'expansion du marché est davantage soutenue par la compréhension croissante des consommateurs des bienfaits des probiotiques pour la santé et l'amélioration de l'accessibilité aux compléments probiotiques. Alors que les consommateurs continuent de prioriser les soins de santé préventifs et le bien-être digestif, le marché des produits probiotiques nord-américain devrait maintenir sa trajectoire de croissance robuste. Le marché a été témoin d'une innovation produit substantielle, avec les fabricants introduisant de nouvelles formulations et formats de livraison pour répondre aux diverses préférences des consommateurs. L'adoption croissante d'aliments fonctionnels et de boissons enrichis en probiotiques a créé des opportunités de croissance supplémentaires dans le segment de la vente au détail. De plus, l'intégration croissante des probiotiques dans les compléments alimentaires et les produits pharmaceutiques a élargi la portée du marché au-delà des offres traditionnelles à base de produits laitiers.

Points clés du rapport

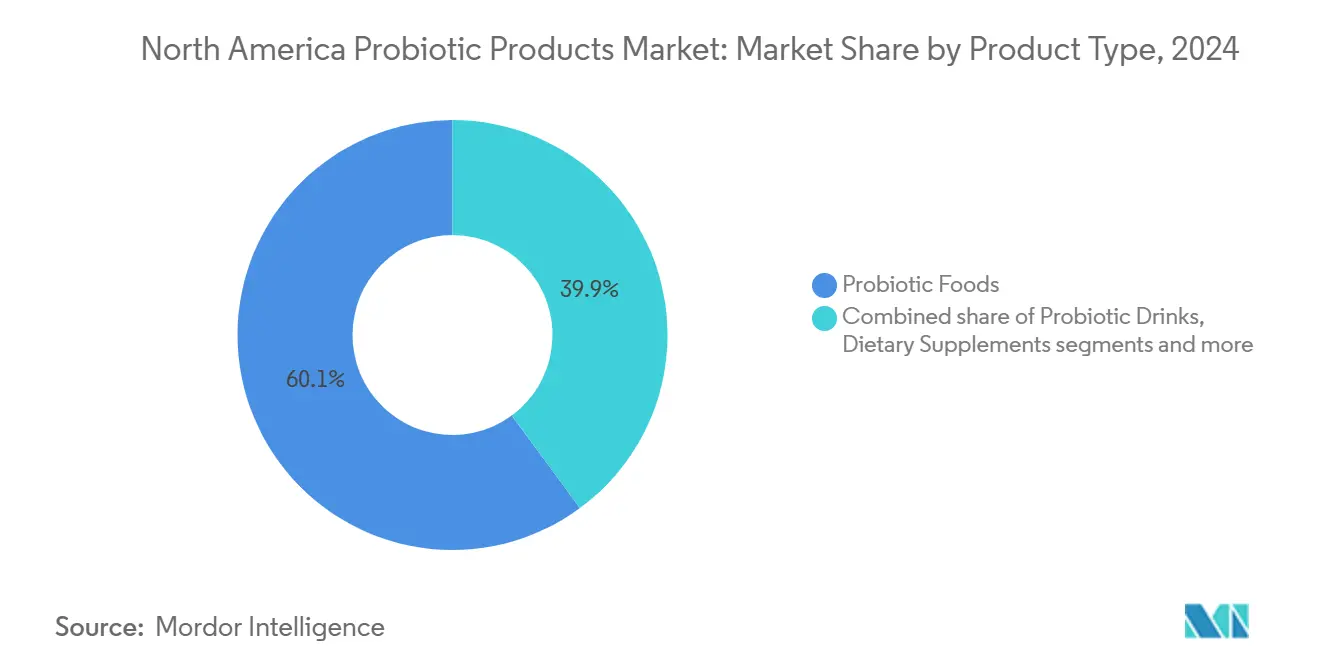

- Par type de produit, les aliments probiotiques ont dominé avec 60,11 % de la part de marché des produits probiotiques en 2024, tandis que les boissons probiotiques sont prêtes à s'étendre à un TCAC de 9,43 % jusqu'en 2030.

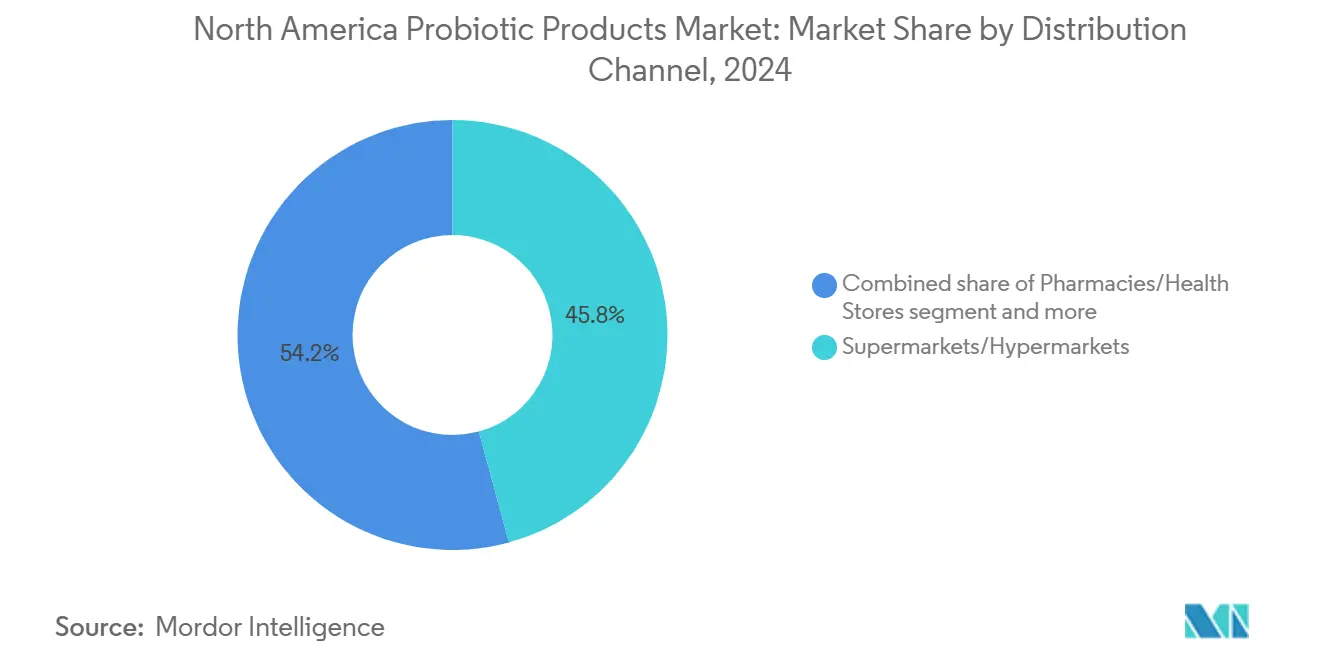

- Par canal de distribution, les supermarchés et hypermarchés ont commandé 45,76 % de la taille du marché des produits probiotiques en 2024 ; les magasins de vente au détail en ligne représentent la trajectoire la plus rapide à un TCAC de 8,94 % jusqu'en 2030.

- Par géographie, les États-Unis ont détenu 79,21 % de la part de marché des produits probiotiques en 2024, tandis que le Mexique est positionné pour la hausse la plus rapide avec un TCAC de 8,91 % jusqu'en 2030.

Tendances et insights du marché des produits probiotiques d'Amérique du Nord

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé intestinale | +1.8% | National, le plus fort aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Adoption des soins de santé préventifs | +1.5% | Cœur de l'Amérique du Nord, débordement vers le Mexique | Long terme (≥ 4 ans) |

| Innovations dans les formats probiotiques sans produits laitiers et végétaliens | +1.2% | Centres urbains des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Expansion du commerce électronique améliore l'accessibilité | +1.0% | Amérique du Nord entière, accélérée dans les zones rurales | Court terme (≤ 2 ans) |

| Sensibilisation accrue au rôle des probiotiques dans l'immunité | +0.9% | Mondial, accélération liée à la pandémie | Moyen terme (2-4 ans) |

| Popularité croissante des aliments fonctionnels et fermentés | +0.7% | Amérique du Nord urbaine, s'étendant aux banlieues | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante des consommateurs à la santé intestinale stimule la consommation de probiotiques

Les initiatives d'éducation des consommateurs remodèlent fondamentalement les modèles d'adoption des probiotiques, avec un changement notable de la gestion de la santé réactive vers proactive. Cette transformation est évidente dans la sensibilisation et la compréhension croissantes des consommateurs des bienfaits de la santé intestinale. La tendance s'étend au-delà des démographiques traditionnelles, avec les jeunes générations stimulant la demande à travers des comportements de bien-être influencés par les médias sociaux qui priorisent la santé digestive comme fondement du bien-être général. Les entreprises répondent en positionnant les probiotiques non pas comme des compléments mais comme des outils de maintenance de santé quotidienne. Ce changement stratégique s'aligne avec la compréhension croissante des consommateurs de la façon dont les déséquilibres du microbiome contribuent aux conditions chroniques, menant à une demande soutenue pour les produits probiotiques à travers tous les groupes d'âge. Alors que les consommateurs intègrent de plus en plus les probiotiques dans leurs routines quotidiennes plutôt que de les utiliser comme interventions temporaires, le marché continue de démontrer un fort potentiel de croissance. Le marché nord-américain a été témoin d'un investissement accru en recherche et développement par les grands fabricants pour développer des formulations probiotiques innovantes ciblant des conditions de santé spécifiques, comme illustré par l'établissement par Danone en 2024 du Conseil de santé intestinale Activia, qui vise à fournir des conseils d'experts et un soutien pour améliorer la santé intestinale. De plus, l'expansion des canaux de distribution, incluant les plateformes de commerce électronique et les magasins de santé spécialisés, a amélioré l'accessibilité et la commodité des produits pour les consommateurs recherchant des solutions probiotiques.

L'adoption des soins de santé préventifs promeut l'utilisation quotidienne de probiotiques

L'accent croissant sur les soins de santé préventifs a amené les consommateurs à adopter des mesures de santé proactives, incluant les compléments probiotiques. Les probiotiques soutiennent la fonction immunitaire et peuvent réduire le risque d'infection, attirant les consommateurs cherchant à minimiser les coûts de santé. Les jeunes consommateurs considèrent particulièrement les probiotiques comme une mesure de santé préventive. La recherche liant la santé intestinale à la fonction immunitaire et la prévention des maladies a établi des modèles de consommation cohérents, avec les utilisateurs maintenant un apport régulier de probiotiques indépendamment de leur état de santé actuel. Ce comportement crée des revenus stables pour les fabricants. Les Centres pour les services Medicare et Medicaid ont rapporté que les dépenses de santé des États-Unis ont augmenté de 7,5 % en 2023, atteignant 4,9 billions USD (14 570 USD par personne), représentant 17,6 % du PIB de la nation [1]Source: Centers for Medicare & Medicaid Services, "National Health Expenditure Data," cms.gov . Les coûts de santé croissants ont poussé les consommateurs à investir dans des compléments préventifs comme les probiotiques, les considérant comme un moyen rentable de maintenir la santé à long terme. De plus, la sensibilisation croissante à la connexion intestin-cerveau et son impact sur la santé mentale a davantage renforcé la demande du marché pour les produits probiotiques en Amérique du Nord.

Les innovations dans les formats probiotiques sans produits laitiers et végétaliens élargissent l'attrait

Les innovations probiotiques à base de plantes élargissent la portée du marché en s'adressant à des segments de consommateurs précédemment inaccessibles. Ces produits répondent simultanément à plusieurs besoins des consommateurs, incluant l'accommodement de l'intolérance au lactose, les préoccupations de durabilité environnementale, et les exigences de diversification des protéines. Les défis techniques du maintien de la viabilité probiotique dans des matrices non laitières ont stimulé les avancées dans la technologie d'encapsulation et la sélection de souches, créant des avantages concurrentiels pour les entreprises qui naviguent avec succès les complexités de formulation à base de plantes. Le marché nord-américain a été témoin d'un investissement accru en recherche et développement de produits probiotiques à base de plantes, avec les entreprises se concentrant sur des combinaisons d'ingrédients innovantes et une stabilité de conservation améliorée. De plus, la sensibilisation croissante des consommateurs aux bienfaits de la santé intestinale, couplée à l'adoption croissante de régimes à base de plantes et des lancements de produits tels que Silk® de Danone Canada, qui en février 2024 a lancé un yaourt à base de plantes, a créé un environnement favorable pour l'expansion des produits probiotiques à base de plantes à travers la région.

L'expansion du commerce électronique améliore l'accessibilité aux produits probiotiques premium

Les plateformes en ligne permettent des relations directes avec les consommateurs qui éliminent les marges de vente au détail traditionnelles tout en fournissant du contenu éducatif sur les bienfaits des probiotiques. Les modèles d'abonnement génèrent des revenus prévisibles pour les fabricants et assurent une utilisation cohérente des produits pour les consommateurs. Le marché des probiotiques a connu une croissance significative à travers les plateformes de commerce électronique qui soutiennent la nutrition personnalisée à travers les tests de microbiome et les formulations personnalisées. Cette transformation numérique bénéficie particulièrement aux petites entreprises probiotiques spécialisées qui peuvent effectivement concurrencer à travers le marketing en ligne ciblé et l'éducation produit malgré des ressources de distribution de vente au détail limitées. L'intégration de l'intelligence artificielle et de l'analyse de données dans les plateformes de commerce électronique permet aux entreprises d'analyser les préférences des consommateurs et les modèles d'achat, menant à un développement de produits et des stratégies marketing plus efficaces, avec les ventes de vente au détail en ligne augmentant de 15,9 % en avril 2024 à 16,2 % en avril 2025, selon le Bureau du recensement américain [2]Source: U.S. Census Bureau, "Monthly Retail Trade Report: E-commerce Retail Sales," census.gov. De plus, l'essor des applications d'achat mobile et du marketing des médias sociaux a créé de nouveaux canaux pour les entreprises probiotiques d'atteindre les consommateurs soucieux de leur santé, particulièrement les démographiques millénaires et Génération Z qui préfèrent les expériences d'achat numériques.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les aliments naturels et frais comme substituts | -0.8% | Amérique du Nord entière, plus fort dans les démographiques soucieux de la santé | Moyen terme (2-4 ans) |

| Le manque d'étiquetage standardisé affecte la transparence et la confiance | -0.6% | Juridictions réglementaires des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Les défis de stockage et formulation réduisent la viabilité des souches probiotiques | -0.5% | National, affectant particulièrement les petits fabricants | Court terme (≤ 2 ans) |

| Les approbations réglementaires strictes retardent les lancements de produits dans plusieurs régions | -0.4% | États-Unis et Canada, variant par catégorie de produit | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les aliments naturels et frais comme substituts

Le mouvement d'étiquetage propre pose une contrainte significative pour le marché des produits probiotiques alors que les consommateurs favorisent de plus en plus les aliments entiers et les alternatives minimalement transformées. Les aliments fermentés traditionnels comme le kimchi, la choucroute et le kéfir gagnent des parts de marché alors que les consommateurs les perçoivent comme des sources plus naturelles de bactéries bénéfiques comparées aux compléments manufacturés. Ce changement impact particulièrement le segment des compléments alimentaires, où les consommateurs questionnent la nécessité de souches probiotiques isolées quand les sources d'aliments entiers fournissent des communautés microbiennes diverses. Les démographiques soucieux de la santé qui priorisent la transparence alimentaire stimulent cette tendance, créant une pression sur les fabricants pour reformuler les produits avec des étiquettes plus propres et moins d'additifs. Les entreprises répondent en mettant l'accent sur le traitement minimal, la certification biologique, et les méthodes de fermentation traditionnelles. En Amérique du Nord, cette tendance a poussé les détaillants à étendre leurs sections d'aliments fermentés et à dédier plus d'espace d'étagère aux aliments entiers riches en probiotiques. De plus, les producteurs artisanaux locaux de produits fermentés connaissent une croissance dans la région, soutenus par la préférence croissante des consommateurs pour les aliments probiotiques préparés en petits lots et de façon traditionnelle.

Le manque d'étiquetage standardisé affecte la transparence et la confiance

Les incohérences réglementaires à travers les juridictions nord-américaines créent des défis significatifs dans le marché des probiotiques. L'absence de normes d'étiquetage obligatoires et de définitions standardisées par la FDA mène à la confusion des consommateurs concernant l'identité des souches bactériennes et les comptes de cellules viables. Sous le cadre DSHEA actuel, les compléments probiotiques peuvent faire des allégations structure-fonction sans approbation pré-marché, résultant en une qualité incohérente et un marketing potentiellement trompeur. Le cadre actuel de la Food and Drug Administration permet une variation significative dans les normes de fabrication et le contrôle qualité en février 2024 [3]Source: U.S. Food & Drug Administration, "Questions and Answers on Dietary Supplements," fda.gov. La divergence réglementaire internationale complique les chaînes d'approvisionnement mondiales et crée des barrières pour les entreprises visant à standardiser les produits à travers les marchés nord-américains. Bien que l'autorégulation de l'industrie à travers des organisations comme l'Association internationale des probiotiques fournisse des conseils, elle manque de mécanismes d'application et repose sur la conformité volontaire. Le manque de réglementations harmonisées entre les États-Unis, le Canada et le Mexique augmente davantage les coûts de conformité pour les fabricants opérant à travers les frontières. De plus, les exigences variables pour les tests de stabilité et la documentation de durée de vie parmi différentes juridictions créent des barrières additionnelles pour les entreprises cherchant à étendre leurs portefeuilles de produits probiotiques sur le marché nord-américain.

Analyse des segments

Par type de produit : les aliments maintiennent leur dominance tandis que les boissons accélèrent

Le marché des produits probiotiques est dominé par les aliments probiotiques, qui ont détenu une part de marché de 60,11 % en 2024. Les boissons probiotiques émergent comme le segment à croissance la plus rapide avec un TCAC projeté de 9,43 % jusqu'en 2030, stimulé par la demande des consommateurs pour des formats pratiques et nomades et les innovations dans les alternatives sans produits laitiers comme le kombucha et les thés fermentés. La croissance du marché est davantage soutenue par la sensibilisation croissante des consommateurs aux bienfaits de la santé intestinale et l'incorporation de probiotiques dans les produits alimentaires grand public. De plus, les segments de produits de boulangerie, céréales de petit-déjeuner et aliments pour bébés s'étendent à travers des stratégies de fortification qui s'alignent avec les modèles de consommation et les bienfaits de développement du microbiome de la petite enfance. Les fabricants investissent en recherche et développement pour améliorer la stabilité des probiotiques dans ces matrices alimentaires, assurant l'efficacité du produit tout au long de la durée de conservation.

Le segment des compléments alimentaires connaît une concurrence accrue des aliments fonctionnels alors que les consommateurs se tournent vers l'obtention de probiotiques à travers les repas réguliers plutôt que les compléments. Bien que les capsules et comprimés traditionnels maintiennent leur position sur le marché, de nouveaux formats de livraison tels que les gommes et poudres gagnent en popularité parmi les jeunes consommateurs qui cherchent des moyens plus attrayants de consommer des probiotiques. Le marché nord-américain a été témoin d'une innovation produit significative, avec les fabricants se concentrant sur des formulations spécifiques aux souches ciblant différentes conditions de santé. Le réseau de distribution robuste de la région, incluant les pharmacies, supermarchés et canaux de vente au détail en ligne, a facilité une plus large accessibilité des produits et pénétration du marché, contribuant à la croissance soutenue dans les catégories d'aliments fonctionnels et de compléments.

Note: Les parts de segments de tous les segments individuels seront disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique redéfinit l'accès

Les supermarchés et hypermarchés dominent la distribution de produits probiotiques avec une part de marché de 45,76 % en 2024, soutenus par leurs modèles d'achat de consommateurs établis et leur infrastructure réfrigérée essentielle. Ces formats de vente au détail offrent une variété de produits étendue et maintiennent des environnements à température contrôlée cruciaux pour la stabilité des produits probiotiques. Alors que les pharmacies et magasins de santé tirent parti des recommandations professionnelles et du positionnement de produits axés sur la santé, les magasins de proximité capitalisent sur les achats impulsifs et les modèles de consommation quotidienne. La connaissance spécialisée du personnel dans les pharmacies et magasins de santé aide à éduquer les consommateurs sur les bienfaits des probiotiques, tandis que les magasins de proximité bénéficient de leur accessibilité et expérience d'achat rapide. Cependant, les magasins de vente au détail en ligne connaissent la croissance la plus rapide à 8,94 % TCAC jusqu'en 2030, stimulée par la préférence croissante des consommateurs pour la livraison à domicile et la commodité d'achat numérique.

Les grandes entreprises s'adaptent à ce paysage de vente au détail évolutif en implémentant des stratégies de distribution multi-canaux pour maximiser la portée du marché et l'accessibilité des consommateurs. Par exemple, en juin 2025, Lifeway a étendu sa gamme de produits en introduisant les Lifeway Organic Lactose Free Flavor Fusions 8oz et les Organic Kefir Shots à travers les magasins physiques Amazon Fresh et leur plateforme de commerce électronique, démontrant l'intégration croissante des canaux de vente au détail traditionnels et numériques. Cette approche stratégique permet aux entreprises de capturer à la fois les consommateurs de vente au détail traditionnels et le segment croissant d'acheteurs numériques, tout en maintenant la qualité et la fraîcheur des produits à travers tous les canaux de distribution. L'expansion des réseaux logistiques de chaîne du froid soutient davantage ce modèle de distribution multi-canaux, assurant l'intégrité des produits de la fabrication à la livraison finale au consommateur.

Note: Les parts de segments de tous les segments individuels seront disponibles à l'achat du rapport

Analyse géographique

Le marché des produits probiotiques d'Amérique du Nord est principalement mené par les États-Unis, qui détiennent une part de marché de 79,21 % en 2024. Cette dominance découle de la sensibilisation bien établie des consommateurs, de l'infrastructure de vente au détail complète, et des cadres réglementaires qui soutiennent les allégations structure/fonction pour les compléments alimentaires. La position de marché robuste des États-Unis reflète des décennies de développement industriel et d'éducation des consommateurs dans le segment des probiotiques. Le marché bénéficie de réseaux de distribution étendus couvrant les pharmacies, magasins d'aliments santé et supermarchés, facilitant l'accessibilité généralisée des produits. De plus, les initiatives continues de recherche et développement par les grands fabricants continuent d'introduire des formulations probiotiques innovantes, maintenant l'élan du marché.

Le Mexique et le Canada présentent des opportunités de croissance distinctes dans la région. Le Mexique démontre le plus haut potentiel de croissance avec un TCAC de 8,91 % jusqu'en 2030, stimulé par l'expansion du pouvoir d'achat de la classe moyenne et la conscience santé croissante. Le marché mexicain connaît une expansion rapide dans les canaux de vente au détail dédiés aux produits de santé et bien-être, tandis que les fabricants locaux augmentent leur capacité de production pour répondre à la demande croissante. Le marché du Canada est caractérisé par les exigences strictes d'étiquetage probiotique de Santé Canada, qui favorisent le positionnement premium et la confiance des consommateurs [4]Source: Health Canada, "Use of the Term Probiotic on Food Labels," canada.ca . Le marché canadien montre aussi une tendance croissante vers les compléments alimentaires personnalisés, créant des opportunités pour des formulations probiotiques spécialisées ciblant des résultats de santé spécifiques.

Le reste de l'Amérique du Nord, comprenant les plus petits marchés des Caraïbes et d'Amérique centrale, présente un potentiel émergent à travers la demande de débordement et l'exposition liée au tourisme aux produits probiotiques. Cependant, ces marchés opèrent actuellement sous des cadres réglementaires moins développés comparés à leurs homologues régionaux plus grands. Ces régions témoignent d'améliorations graduelles dans l'infrastructure de distribution et d'une sensibilisation croissante aux bienfaits de la santé digestive parmi les consommateurs.

Paysage concurrentiel

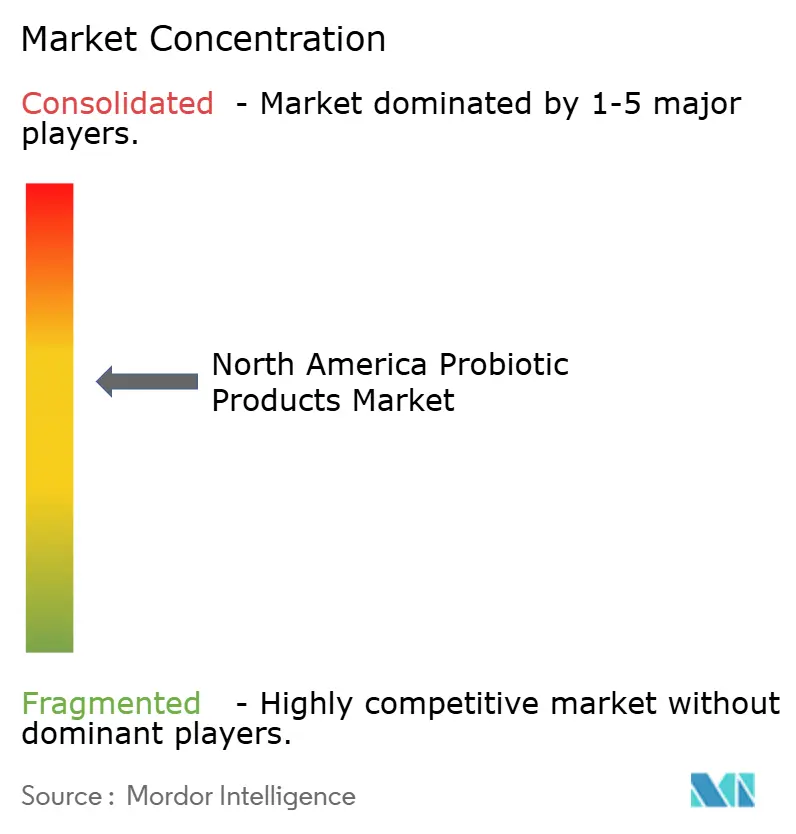

Le marché des probiotiques nord-américain démontre une consolidation modérée, avec des acteurs majeurs comme Nestlé SA, Danone SA, BioGaia AB, Amway Corporation, et PepsiCo Inc. dominant le paysage. Ces entreprises établies tirent parti de leurs capacités de fabrication et réseaux de distribution étendus, tandis que les fabricants de probiotiques spécialisés concurrencent à travers l'innovation et le positionnement de produits premium. La structure du marché permet aux grandes entreprises de maintenir une part de marché significative à travers les économies d'échelle et la reconnaissance de marque établie, tandis que les plus petits acteurs se taillent des niches à travers des offres spécialisées et des stratégies marketing ciblées.

Le marché présente une structure concurrentielle duale où les acteurs établis axés sur le volume s'étendent à travers des partenariats de vente au détail, tandis que les entrants axés sur l'innovation ciblent des segments spécialisés. Les entreprises lancent des produits innovants, comme le développement par ZBiotics d'un mélange de boisson probiotique en septembre 2024 qui convertit le sucre en fibres à travers l'ingénierie génétique, visant à améliorer la digestion, l'absorption des nutriments et la santé intestinale. L'émergence de probiotiques spécifiques aux conditions et de formulations ciblées reflète l'évolution du marché vers des offres de produits plus sophistiquées et spécialisées, répondant aux divers besoins des consommateurs.

Les entreprises gagnent des avantages concurrentiels à travers les avancées technologiques, particulièrement dans les innovations d'encapsulation qui permettent des formulations stables à l'étagère et réduisent les exigences de chaîne du froid tout en maintenant la viabilité probiotique. Les plateformes numériques deviennent cruciales pour établir des relations directes avec les consommateurs, permettant aux entreprises de maintenir des prix premium pour leurs souches cliniquement validées.

Leaders de l'industrie des produits probiotiques d'Amérique du Nord

-

Nestlé SA

-

Danone SA

-

PepsiCo Inc.

-

BioGaia AB

-

Amway Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Nature Made a étendu sa gamme de santé digestive avec de nouvelles formulations probiotiques, prébiotiques et de fibres ciblant le soutien intestinal quotidien.

- Décembre 2024 : BioGaia a dévoilé BioGaia Gastrus PURE ACTION, formulé pour les consommateurs avec des sensibilités digestives accrues.

- Novembre 2024 : Lifeway Foods® a introduit son Smoothie probiotique + Collagène, une boisson fonctionnelle faite avec des cultures de kéfir.

- Janvier 2024 : Brew Dr. a lancé sipjoy, un seltzer probiotique faible en sucre aligné avec son portefeuille de thés fermentés.

Portée du rapport sur le marché des produits probiotiques d'Amérique du Nord

Les probiotiques sont des micro-organismes vivants qui sont destinés à aider votre santé quand vous les mangez ou les mettez sur votre peau. Ils peuvent être trouvés dans le yaourt et autres aliments fermentés, ainsi que les compléments alimentaires. Le type, le canal de distribution et la géographie sont les segments de marché pour les produits probiotiques en Amérique du Nord. Sur la base du type, le marché est segmenté en aliments probiotiques, boissons probiotiques, compléments alimentaires, et aliments et nourritures pour animaux. Le segment des aliments probiotiques est davantage bifurqué en yaourt, boulangerie et céréales de petit-déjeuner, aliments pour bébés et préparations pour nourrissons, et autres aliments probiotiques. Le segment des boissons probiotiques est bifurqué en boissons probiotiques à base de fruits et boissons probiotiques à base de produits laitiers. Basé sur les canaux de distribution, le marché est segmenté en supermarchés, hypermarchés, pharmacies, magasins de santé, magasins de proximité, magasins de vente au détail en ligne, et autres canaux de distribution. Le marché est segmenté par géographie en États-Unis, Canada, Mexique, et reste de l'Amérique du Nord. Pour chaque segment, le dimensionnement du marché et les prévisions ont été faites sur la base de la valeur (en millions USD).

| Aliments probiotiques | Yaourt |

| Boulangerie/Céréales de petit-déjeuner | |

| Aliments pour bébés et préparations pour nourrissons | |

| Autres aliments probiotiques | |

| Boissons probiotiques | Boissons à base de produits laitiers |

| Boissons à base de fruits/plantes | |

| Autres (Kombucha et thé fermenté) | |

| Compléments alimentaires | Capsules |

| Comprimés | |

| Poudres | |

| Gommes | |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies/Magasins de santé |

| Magasins de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Aliments probiotiques | Yaourt |

| Boulangerie/Céréales de petit-déjeuner | ||

| Aliments pour bébés et préparations pour nourrissons | ||

| Autres aliments probiotiques | ||

| Boissons probiotiques | Boissons à base de produits laitiers | |

| Boissons à base de fruits/plantes | ||

| Autres (Kombucha et thé fermenté) | ||

| Compléments alimentaires | Capsules | |

| Comprimés | ||

| Poudres | ||

| Gommes | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Pharmacies/Magasins de santé | ||

| Magasins de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des produits probiotiques nord-américain ?

Le marché s'élève à 7,43 milliards USD en 2025 et devrait atteindre 10,45 milliards USD d'ici 2030.

Quel segment de produit mène les ventes dans le marché des produits probiotiques ?

Les aliments probiotiques dominent avec une part de 60,11 % des revenus 2024, ancrés par les gammes de yaourt et produits laitiers fermentés.

Pourquoi les boissons probiotiques croissent-elles plus rapidement que les autres formats ?

Leur TCAC prévu de 9,43 % reflète la demande pour des boissons portables à faible teneur en sucre et l'innovation dans les recettes sans produits laitiers qui maintiennent la viabilité des cultures vivantes.

Quel pays d'Amérique du Nord montre le plus haut potentiel de croissance pour les probiotiques ?

Le Mexique mène avec un TCAC de 8,91 % jusqu'en 2030 dû à la hausse des revenus de la classe moyenne, aux expansions de vente au détail axées sur la santé, et à l'adoption du commerce mobile.

Qui sont les acteurs clés du marché des produits probiotiques d'Amérique du Nord ?

Nestlé SA, Danone SA, PepsiCo Inc., BioGaia AB et Amway Corporation sont les principales entreprises opérant sur le marché des produits probiotiques d'Amérique du Nord.

Dernière mise à jour de la page le: