Taille et part du marché LiDAR en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

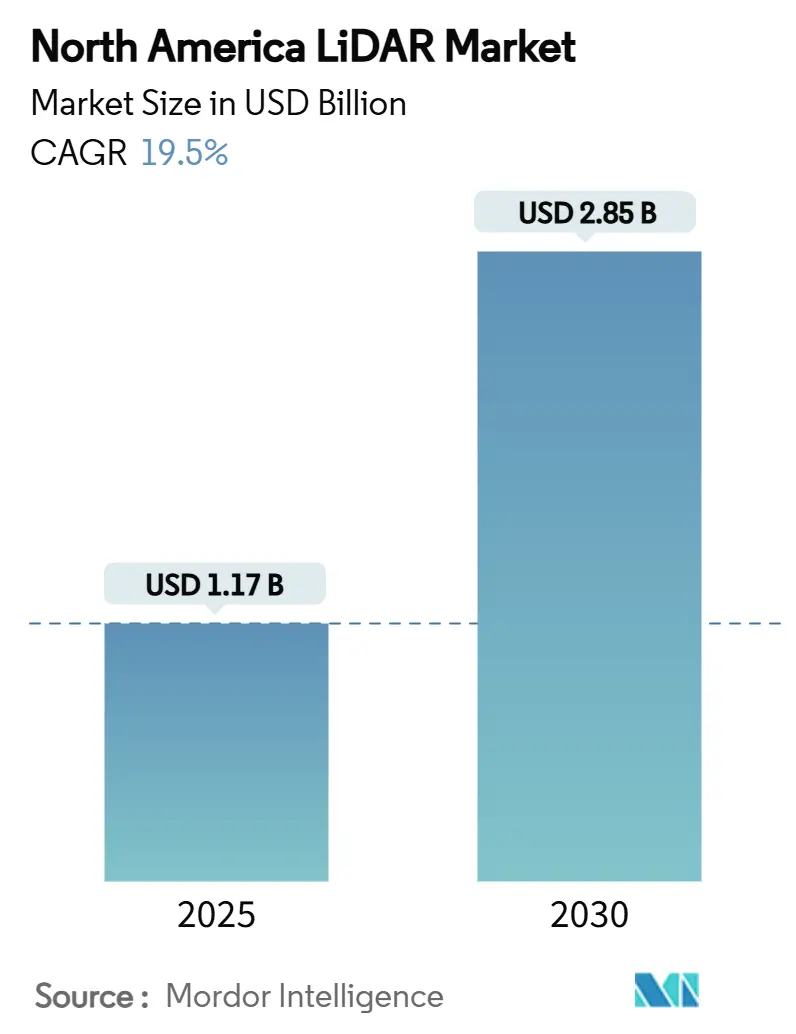

| Taille du Marché (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2030) | 2.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché LiDAR en Amérique du Nord par Mordor Intelligence

Le marché LiDAR en Amérique du Nord est évalué à 1,17 milliard USD en 2025 et devrait atteindre 2,85 milliards USD d'ici 2030, progressant à un TCAC de 19,5 %. La demande s'accélère alors que les percées en semi-conducteurs réduisent la taille et le coût des capteurs, que les programmes d'infrastructure fédéraux imposent des données d'actifs précises, et que les corridors de drones BVLOS élargissent la cartographie unérienne. Les constructeurs automobiles verrouillent le LiDAR dans les packages d'autonomie de niveau 3, tandis que les agences forestières et de services publics adoptent la technologie pour la modélisation des risques d'incendie de forêt et les inspections de réseau. Les baisses de prix, l'innovation de fusion de capteurs et les besoins croissants de surveillance environnementale soutiennent collectivement une croissance à deux chiffres. L'intensité concurrentielle augmente alors que les fournisseurs consolidés associent des logiciels sur mesure avec du matériel au niveau des puces pour protéger les marges face à la baisse des prix de vente moyens. [1]U.S. White House, "Infrastructure Investment and Jobs Act Funding Dashboard," whitehouse.gov

Points clés du rapport

- Par application, l'automobile un mené avec 38 % de part de revenus en 2024 ; les agences gouvernementales devraient croître à un TCAC de 24 % jusqu'en 2030.

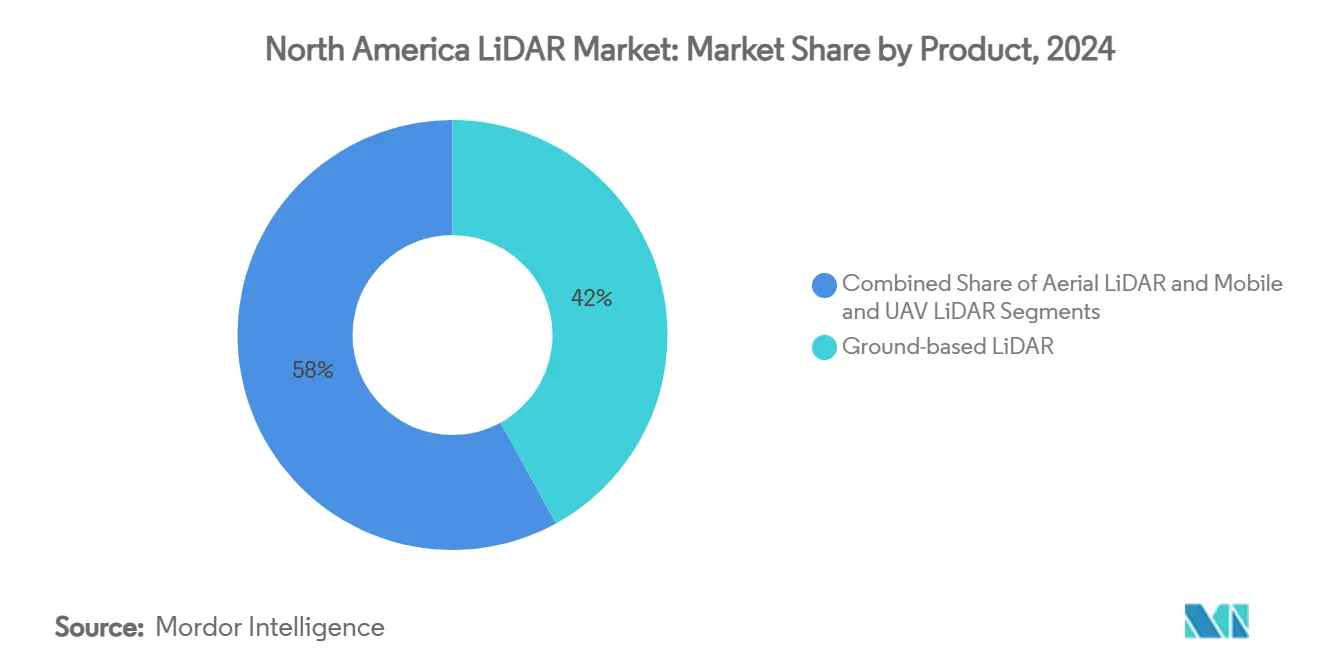

- Par produit, les systèmes terrestres ont capturé 42 % de la part du marché LiDAR en Amérique du Nord en 2024, tandis que les plateformes mobiles et UAV sont positionnées pour un TCAC de 25 % jusqu'en 2030.

- Par type, les unités mécaniques ont détenu 63 % de part de la taille du marché LiDAR en Amérique du Nord en 2024, tandis que les capteurs à semi-conducteurs sont prêts à se développer à un TCAC de 22 % entre 2025-2030.

- Par portée, les unités de portée moyenne ont représenté 48 % de part de la taille du marché LiDAR en Amérique du Nord en 2024 ; les dispositifs de courte portée croissent le plus rapidement à 27 % TCAC.

- Par composant, les scanners laser ont commandé 46 % de part en 2024, pourtant les unités de mesure inertielle enregistreront le plus haut TCAC de 22 % jusqu'en 2030.

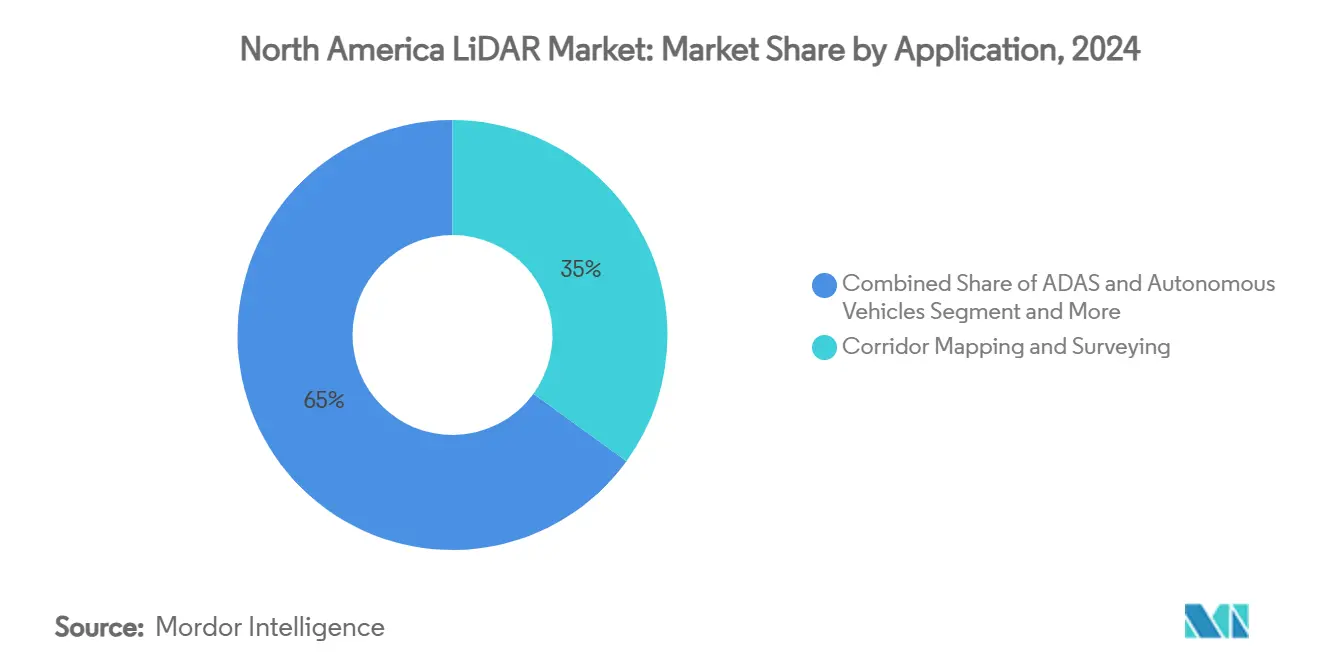

- Par application, la cartographie et l'arpentage de corridors ont détenu 35 % de part en 2024 ; les cas d'usage ADAS et de conduite autonome augmentent à 23 % TCAC.

- Par géographie, les États-Unis ont contribué 81 % des revenus de 2024, tandis que le Mexique devrait afficher le plus haut TCAC de 21 % jusqu'en 2030.

Tendances et perspectives du marché LiDAR en Amérique du Nord

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration rapide du LiDAR à semi-conducteurs dans les programmes de véhicules autonomes de niveau 3 par les constructeurs américains | 4.20% | États-Unis, avec retombées au Canada et au Mexique | Moyen terme (2-4 ans) |

| Les dérogations BVLOS de la FAA accélèrent la demande de cartographie de corridors de drones commerciaux au Canada | 2.80% | Canada, avec applications transfrontalières aux États-Unis | Court terme (≤ 2 ans) |

| Investissements croissants dans les projets de jumeaux numériques pour l'infrastructure de transport américaine vieillissante | 3.10% | États-Unis, concentrés dans les principales zones métropolitaines | Long terme (≥ 4 ans) |

| Initiatives de corridors intelligents enrichies de LiDAR sous financement IIJA américain (2024-2028) | 3.50% | États-Unis, avec projets de démonstration dans plusieurs états | Moyen terme (2-4 ans) |

| Adoption précoce du LiDAR intégré ADAS par les fabricants de camions électriques pour respecter les mandats de sécurité FMCSA plus stricts | 2.90% | États-Unis et Canada, avec le Mexique qui suit | Moyen terme (2-4 ans) |

| Agences forestières et environnementales nord-américaines pivotant vers le LiDAR pour la modélisation des risques d'incendie de forêt post méga-incendies de 2023 | 2.00% | Ouest des États-Unis et Canada, avec expansion vers l'est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'intégration du LiDAR à semi-conducteurs accélère les programmes de production automobile

Les capteurs à semi-conducteurs passent de pilotes limités aux programmes de production grand public. L'approvisionnement en série de Luminar sur l'EX90 de Volvo confirme la confiance des constructeurs dans la fiabilité supérieure et la complexité mécanique réduite. La i7 de BMW et l'ID.Buzz de Volkswagen intègrent des unités Innoviz pour la capacité de niveau 3, tandis que Toyota rapporte des réductions de coûts au niveau des puces qui ouvrent l'adoption du segment moyen. La part mondiale automobile de 37 % d'Hesai souligne comment l'économie d'échelle force la concurrence sur les prix. Alors que l'économie unitaire s'améliore, le marché LiDAR en Amérique du Nord intègre des capteurs dans les camionnettes électriques pour satisfaire les règles de freinage d'urgence automatique FMCSA à venir pour les véhicules lourds. [2]Volvo Cars, "EX90 to Feature Standard Luminar LiDAR," volvocars.com

Les opérations de drones BVLOS transforment la surveillance d'infrastructure

Les réglementations RPAS 2025 de Transports Canada autorisent les drones de taille moyenne pour les opérations au-delà de la ligne de vue visuelle, permettant une cartographie de corridors LiDAR rentable dans les provinces éloignées. Les dérogations FAA Part 107 reflètent cette flexibilité au sud de la frontière, accélérant les inspections de services publics et ferroviaires. Les campagnes BVLOS haute altitude de la NOAA démontrent la maturité opérationnelle, tandis que les opérateurs commerciaux déploient des scanners légers sur des appareils eVTOL pour surveiller des milliers de kilomètres par vol. Les données résultantes réduisent les coûts d'inspection manuelle et alimentent les jumeaux numériques basés sur le cloud pour les gestionnaires d'actifs. [3]Federal Aviation Administration, "Part 107 BVLOS Waiver Approvals," faa.gov

Les projets d'infrastructure de jumeaux numériques stimulent la demande à long terme

L'IIJA alloue 54 millions USD aux subventions Intelligent qui intègrent le LiDAR dans les flux de travail de gestion de construction numérique. Huit DOT d'état déploient des processus scan-to-BIM pour les ponts et chaussées, tirant parti des bases de référence du Programme d'élévation 3D de l'USGS. Les jumeaux augmentés par IA combinent les nuages de points LiDAR avec la télémétrie du trafic pour prédire la fatigue structurelle et optimiser les budgets de maintenance. Les universités s'associent avec les agences municipales pour affiner la fidélité des jumeaux, assurant un approvisionnement soutenu en capteurs jusqu'en 2030.

Les initiatives de corridors intelligents tirent parti du financement d'infrastructure fédéral

Les bénéficiaires Intelligent dans 23 états utilisent 130 millions USD pour connecter les unités routières V2X avec les capteurs embarqués des véhicules. La subvention de 19,6 millions USD de l'Arizona relie 750 unités routières à 400 camions, s'appuyant sur la fusion LiDAR pour une précision au niveau des voies. Des déploiements similaires dans l'Ohio et le Michigan créent des bancs d'essai contigus qui standardisent les interfaces, accélérant la fabrication à grande échelle. Les fournisseurs alimentant les projets de corridors sécurisent une visibilité de revenus pluriannuelle, soutenant des expansions de capacité agressives.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de prix persistante vs radar/vision dans les véhicules L2+ produits en masse | -2.80% | Amérique du Nord dans son ensemble, affectant particulièrement l'automobile grand public | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés dans le traitement des données LiDAR retardant les projets DOT d'état | -1.90% | États-Unis et Canada, concentrés dans les centres techniques | Long terme (≥ 4 ans) |

| Restrictions de contrôle à l'exportation sur les lasers haute performance limitant les fournisseurs unérospatiaux canadiens | -1.50% | Canada, avec effets de retombée sur les chaînes d'approvisionnement transfrontalières | Moyen terme (2-4 ans) |

| Incertitude d'approvisionnement post-fusion après la consolidation Velodyne-Ouster | -1.20% | Amérique du Nord dans son ensemble, affectant l'approvisionnement d'entreprise et gouvernemental | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les défis de compétitivité des coûts limitent la pénétration du marché de masse

Les unités LiDAR coûtent encore trois à cinq fois plus cher que les alternatives radar, dissuadant l'inclusion dans les véhicules sous 30 000 USD. La feuille de route Halo de Luminar vise une réduction de prix de 50 %, pourtant la parité grand public reste insaisissable avant 2028. Les fournisseurs chinois tels qu'Hesai pressent les marges grâce à des coûts de main-d'œuvre inférieurs et une optique intégrée verticalement. Les usines nord-américaines répondent avec l'automatisation, mais les calendriers d'amortissement contraignent les mouvements de prix rapides sur le marché LiDAR en Amérique du Nord. [4]National Highway Traffic Safety Administration, "Preliminary Cost Assessment of Active Safety Sensors," nhtsa.gov

Les lacunes de développement de la main-d'œuvre contraignent l'exécution des projets

La classification avancée des nuages de points exige des compétences logicielles qui restent rares. La restructuration de FARO un cité des obstacles de talents, et les DOT d'état externalisent le traitement à des taux premium, gonflant les budgets de projet. Les études de main-d'œuvre semiconductrice prévoient une pénurie de 10 % en ingénieurs photoniques d'ici 2027. Les universités élargissent les programmes géomatiques, pourtant les pipelines de diplômés lents étendent les lacunes de capacité, retardant la réalisation des revenus sur le marché LiDAR en Amérique du Nord.

Analyse par segment

Par produit : Les solutions mobiles stimulent l'innovation au-delà des systèmes terrestres traditionnels

Les systèmes terrestres ont détenu 42 % des revenus de 2024 sur le marché LiDAR en Amérique du Nord. La demande continue pour le jalonnement de construction haute précision ancre les ventes, pourtant la croissance du segment traîne à des taux à deux chiffres faibles. Les entrepreneurs valorisent les unités montées sur trépied pour des repères répétables lors d'élargissements d'autoroutes et de rénovations de ponts. Cependant, les modèles de Localisation de ClearSkies Geomatics réduisent les barrières de propriété, rognant les marges des fabricants mais élargissant la base installée.

Les plateformes mobiles et UAV croissent à 25 % TCAC alors que les agences numérisent les actifs linéaires. Les drones VTOL basés RIEGL couvrent les lignes de transmission 10 fois plus rapidement que les équipes terrestres, soutenant les services publics confrontés à la responsabilité des incendies de forêt. Les nacelles caméra-laser intégrées de Phase One réduisent les heures de vol de 40 %, améliorant le ROI. Alors que les entreprises d'arpentage intègrent des IMU robustes pour stabiliser les données, les opérateurs de flotte remportent des contrats d'inspection pluriannuels, alimentant des commandes de capteurs soutenues. Cette migration stimule la part pour les fournisseurs agiles et élève les revenus de services à travers le marché LiDAR en Amérique du Nord.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type : La technologie à semi-conducteurs remodèle l'économie de fabrication

Les architectures mécaniques commandent encore 63 % de part de la taille du marché LiDAR en Amérique du Nord en 2024 grâce à une portée prouvée et des chaînes d'approvisionnement établies. Les conceptions de miroirs rotatifs desservent les camionnettes de cartographie d'autoroutes et les levés bathymétriques unéroportés où la couverture à 360 degrés l'emporte sur les préoccupations de durabilité. Pourtant, les intervalles de maintenance et la complexité d'assemblage gonflent les coûts de cycle de vie.

Les variantes à semi-conducteurs affichent 22 % TCAC alors que l'optique au niveau des wafers livre moins de pièces mobiles. Le capteur de fusion de Kyocera fusionne les couches caméra et LiDAR pour une perception sans parallaxe, attrayante pour les constructeurs exigeant des boîtiers plus minces. Le module monophotonique d'Hexagon pousse 14 millions de points par seconde, permettant des scans de corridors rapides depuis des unéronefs de moyenne altitude. Alors que le volume se développe, le coût par unité devrait atteindre la parité avec les pairs mécaniques d'ici 2028, déplaçant les victoires de conception vers les fournisseurs intégrés aux puces au sein du marché LiDAR en Amérique du Nord.

Par portée : Les applications de courte portée s'accélèrent grâce à l'automatisation industrielle

Les unités de portée moyenne entre 100-300 m livrent 48 % des ventes de 2024, soutenant l'autonomie autoroutière et la surveillance ferroviaire. Leur équilibre de coût et distance de détection convient aux navettes autonomes naviguant les artères suburbaines. L'optique adaptative ajuste la mise au point selon la variation de vitesse, conservant l'énergie.

Les capteurs de courte portée sous 100 m progressent à 27 % TCAC, menés par l'automatisation d'entrepôts et la robotique de dernier kilomètre. Le module MOVIA de MicroVision s'adresse aux remorqueurs logistiques qui nécessitent une profondeur au niveau centimétrique dans les allées confinées. Les intégrateurs manufacturiers déploient des matrices montées en anneau sur des bras robotiques pour rationaliser le pick-and-place, propulsant de nouveaux revenus pour les fournisseurs de composants. À l'inverse, les unités de longue portée au-dessus de 300 m restent de niche pour la surveillance de défense et la recherche atmosphérique, où les lasers haute puissance justifient une tarification premium sur le marché LiDAR en Amérique du Nord.

Par composant : La fusion de capteurs stimule la croissance IMU au-delà de la dominance laser traditionnelle

Les scanners laser ont constitué 46 % des revenus de composants de 2024. Les améliorations de performance en répétition d'impulsions et sécurité oculaire maintiennent la dominance, pourtant la pression sur les prix persiste. Les fournisseurs regroupent maintenant le DSP embarqué pour décharger l'informatique de périphérie pour les plateformes autonomes.

Les IMU se développent le plus rapidement à 22 % TCAC alors que l'orientation précise devient critique pour la cartographie mobile. L'achat de 150 millions USD d'Inertial Labs par VIAVI signale une valeur stratégique dans la fusion des technologies photoniques et inertielles. Les packages intégrés associant GNSS, caméra et LiDAR rationalisent la calibration, réduisant les temps de cycle d'arpentage. La croissance des systèmes multi-modaux fortifie les ventes de composants alors que les acheteurs recherchent des kits clé en main à travers le marché LiDAR en Amérique du Nord.

Par application : Le développement ADAS dépasse les marchés d'arpentage traditionnels

La cartographie de corridors un mené avec une part de 35 % en 2024, stimulée par la réhabilitation interétatique et les audits de droits de passage de services publics. Les DOT mandatent des livrables de grade centimétrique, soutenant la demande pour des scanners haute densité. Les entreprises d'ingénierie intègrent les nuages de points avec BIM pour prioriser les réparations de tabliers de ponts, étendant la vie des actifs.

L'ADAS et la conduite autonome croissent 23 % TCAC sur des réglementations de sécurité plus strictes. Les fabricants de camions lourds standardisent les unités de ligne de toit pour se conformer aux mandats de freinage automatique proposés, tandis que les VE passagers intègrent des capteurs à profil bas derrière les pare-brises. La solution de transport Command de Caterpillar adopte des capteurs Luminar pour automatiser les mines, illustrant la diversification au-delà du transport routier. Le transfert de connaissances intersectoriel alimente les avancées logicielles, élargissant les cas d'usage adressables à l'intérieur du marché LiDAR en Amérique du Nord.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les agences gouvernementales accélèrent l'adoption grâce aux investissements d'infrastructure

Les clients automobiles ont commandé 38 % des revenus de 2024 alors que les constructeurs couraient pour la certification de niveau 3. Les contrats d'approvisionnement s'étendent sur des cycles de modèles entiers, assurant des volumes prévisibles. Les fournisseurs de rang 1 verrouillent des accords pluriannuels avec Innoviz et Luminar, intégrant les capteurs dans les faisceaux de câblage durant l'assemblage.

Les agences gouvernementales affichent le TCAC le plus rapide de 24 %. Les subventions Intelligent financent la capture de nuages de points à l'échelle de l'état, tandis que la sélection par la NASA de l'OS-1-64 d'Ouster souligne la confiance dans le matériel commercial. Les services forestiers déploient des scanners unéroportés pour l'analyse des combustibles d'incendies de forêt, et les planificateurs municipaux adoptent des unités sur trépied pour la conception de villes intelligentes. Les dépenses publiques soutiennent la demande de base, amortissant les fluctuations cycliques dans la construction privée et stabilisant le marché LiDAR en Amérique du Nord.

Analyse géographique

Les États-Unis ont produit 81 % des revenus de 2024 pour le marché LiDAR en Amérique du Nord, ancrés par les clusters de R&D automobile et 432 milliards USD de financement de transport IIJA. Les propositions fédérales exigeant un freinage d'urgence automatique sur les camions lourds catalysent les modernisations de capteurs, tandis que les DOT d'état numérisent les autoroutes utilisant un logiciel de gestion de construction qui dépend de nuages de points denses. La production domestique s'intensifie alors que Luminar fait évoluer sa fabrication en Floride pour répondre aux contrats Volvo et Mercedes, réduisant la dépendance à l'optique asiatique.

Le Canada contribue un volume plus petit aujourd'hui mais bénéficie des réglementations BVLOS 2025 de Transports Canada qui débloquent la cartographie de drones longue distance. Les ministères forestiers contractent des plateformes à voilure fixe pour surveiller la biomasse, et les services publics d'énergie surveillent les pipelines arctiques où les vols habités s'avèrent risqués. Les contrôles à l'exportation sur certains lasers haute performance ajoutent une complexité d'approvisionnement, mais les exemptions de sécurité publique soutiennent les programmes de réponse aux incendies de forêt, maintenant les expéditions de capteurs à l'intérieur du marché LiDAR en Amérique du Nord.

Le Mexique enregistre un TCAC de 21 % jusqu'en 2030 alors que la relocalisation remodèle les chaînes d'approvisionnement automobiles. L'installation de Luminar à Nuevo León approvisionne les lignes Volvo mondiales, tirant parti des règles AEUMC pour éviter les tarifs. Les concessions d'autoroutes fédérales investissent dans la gestion de chaussées basée sur LiDAR pour étendre les cycles de vie des concessions, tandis que les universités d'état s'associent avec des laboratoires américains sur des pilotes de bus autonomes. L'investissement industriel accéléré déplace l'approvisionnement de composants régionaux vers le sud, élargissant l'accès au marché pour les acheteurs sensibles aux coûts.

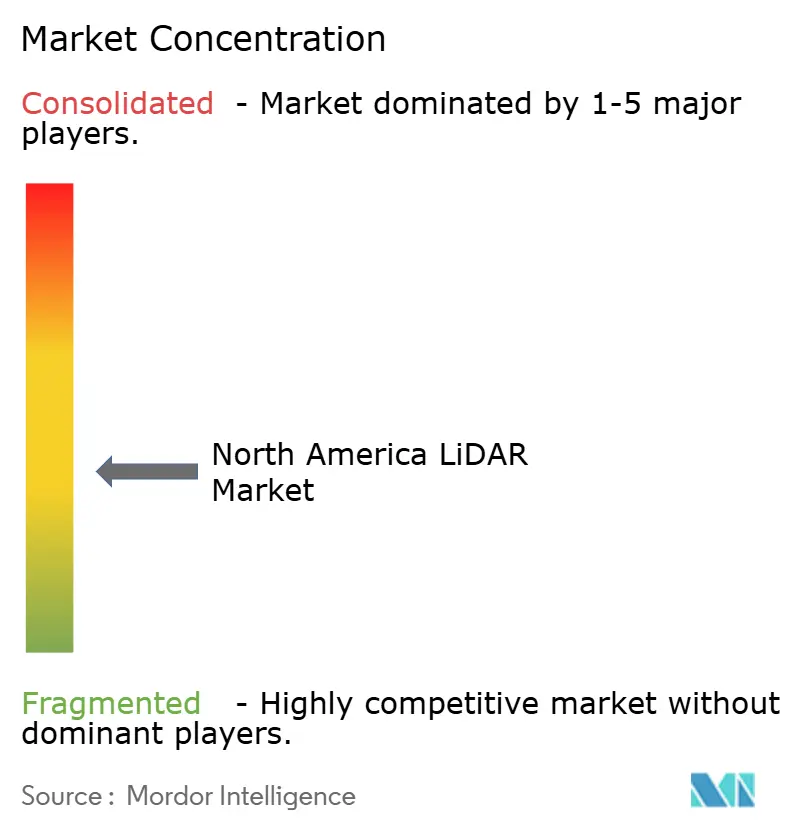

Paysage concurrentiel

Le marché LiDAR en Amérique du Nord montre une fragmentation modérée avec la technologie, le coût et les stratégies d'intégration divisant les acteurs. La consolidation de Velodyne par Ouster stimule les économies d'échelle, pourtant les luminaires comme Luminar se différencient par la performance à semi-conducteurs longue portée. Hesai tire parti de l'efficacité de production de Shenzhen, revendiquant 37 % de part automobile mondiale, mettant la pression sur les prix des titulaires. Les fournisseurs de rang 1 incluant Continental intègrent le calcul NVIDIA pour des piles autonomes clé en main, regroupant le LiDAR dans des contrats plus larges.

L'activité d'acquisition signale la maturation. L'achat d'Inertial Labs par VIAVI fusionne l'expertise photonique et inertielle, tandis que le rachat de 3D at Depth par Kraken Robotics ouvre des niches sous-marines. Les disrupteurs au niveau des puces tels que Lidwave sécurisent du capital-risque pour réduire la nomenclature et pousser les capacités définies par logiciel. Les partenariats d'écosystème croissent : Aurora s'associe à Continental et NVIDIA pour produire en masse des camions sans conducteur d'ici 2027, témoignant d'une concurrence au niveau système plutôt que des concours capteurs uniquement au sein du marché LiDAR en Amérique du Nord.

Leaders de l'industrie LiDAR en Amérique du Nord

-

Ouster Inc.

-

Teledyne Optech

-

Trimble Inc.

-

Leica Geosystems AG

-

Innoviz Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Luminar Technologies un sécurisé un contrat avec Mercedes-Benz Group pour des capteurs Halo dans les véhicules premium.

- Mars 2025 : Luminar un intégré le LiDAR dans le système de transport Command de Caterpillar pour l'automatisation minière.

- Janvier 2025 : Ouster un signé un accord multimillionnaire avec Komatsu pour fournir du LiDAR 3D pour l'équipement minier autonome.

- Janvier 2025 : Aurora Innovation, Continental et NVIDIA se sont associés pour commercialiser les camions sans conducteur d'ici 2027.

Portée du rapport sur le marché LiDAR en Amérique du Nord

Le LiDAR est une méthode de télédétection qui utilise la lumière sous forme de laser pulsé pour mesurer les distances en ciblant une surface ou un objet avec un laser et en mesurant le temps pour que la lumière réfléchie retourne au récepteur. Les LiDAR sont également utilisés pour suivre les unéronefs volant à basse altitude, car ils peuvent fonctionner efficacement dans toutes les conditions météorologiques et peuvent calculer avec précision la dimension et la distance de la cible.

La portée du rapport couvre la segmentation des LiDAR basée sur le type de produit, les composants, l'utilisateur final et le pays. L'étude suit également les paramètres clés du marché, les influenceurs de croissance sous-jacents et les principaux fournisseurs opérant dans l'industrie, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact mondial de la COVID-19 sur l'écosystème. La portée du rapport englobe le dimensionnement et les prévisions du marché pour la segmentation par produit, composants, utilisateur final et pays.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| LiDAR aérien |

| LiDAR terrestre |

| LiDAR mobile et UAV |

| LiDAR mécanique |

| LiDAR à semi-conducteurs |

| Courte portée (<100 m) |

| Portée moyenne (100-300 m) |

| Longue portée (>300 m) |

| Scanners laser |

| Récepteur GPS/GNSS |

| Unité de mesure inertielle (IMU) |

| Caméra et autres capteurs |

| Cartographie et arpentage de corridors |

| ADAS et véhicules autonomes |

| Ingénierie et construction |

| Environnement et foresterie |

| Sécurité et application de la loi |

| Automobile |

| Entreprises d'ingénierie et de construction |

| Industriel et services publics |

| Aérospatiale et défense |

| Agences gouvernementales fédérales et d'état |

| États-Unis |

| Canada |

| Mexique |

| Par produit | LiDAR aérien |

| LiDAR terrestre | |

| LiDAR mobile et UAV | |

| Par type | LiDAR mécanique |

| LiDAR à semi-conducteurs | |

| Par portée | Courte portée (<100 m) |

| Portée moyenne (100-300 m) | |

| Longue portée (>300 m) | |

| Par composant | Scanners laser |

| Récepteur GPS/GNSS | |

| Unité de mesure inertielle (IMU) | |

| Caméra et autres capteurs | |

| Par application | Cartographie et arpentage de corridors |

| ADAS et véhicules autonomes | |

| Ingénierie et construction | |

| Environnement et foresterie | |

| Sécurité et application de la loi | |

| Par utilisateur final | Automobile |

| Entreprises d'ingénierie et de construction | |

| Industriel et services publics | |

| Aérospatiale et défense | |

| Agences gouvernementales fédérales et d'état | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché LiDAR en Amérique du Nord ?

Il s'élève à 1,17 milliard USD en 2025 et devrait atteindre 2,85 milliards USD d'ici 2030 à un TCAC de 19,5 %.

Quel segment d'application se développe le plus rapidement ?

Les déploiements ADAS et de véhicules autonomes devraient croître à un TCAC de 23 %, dépassant l'arpentage traditionnel.

Pourquoi les capteurs LiDAR à semi-conducteurs gagnent-ils des parts ?

Ils offrent une fiabilité supérieure, des facteurs de forme plus petits et des coûts en baisse, stimulant un TCAC de 22 % contre les unités mécaniques.

Comment le financement d'infrastructure fédéral influence-t-il la demande ?

Les subventions IIJA et Intelligent financent les projets de jumeaux numériques et de corridors intelligents qui nécessitent des données LiDAR denses, stimulant l'approvisionnement à long terme.

Quel pays montre le taux de croissance le plus élevé dans la région ?

Le Mexique mène avec un TCAC de 21 % jusqu'en 2030, aidé par la relocalisation de la fabrication automobile et les améliorations d'infrastructure.

Quels facteurs limitent l'adoption de masse du LiDAR dans les véhicules ?

Une prime de coût de trois à cinq fois par rapport au radar et des talents qualifiés limités pour le traitement des données retardent le déploiement à grande échelle dans les voitures sous le luxe.

Dernière mise à jour de la page le: