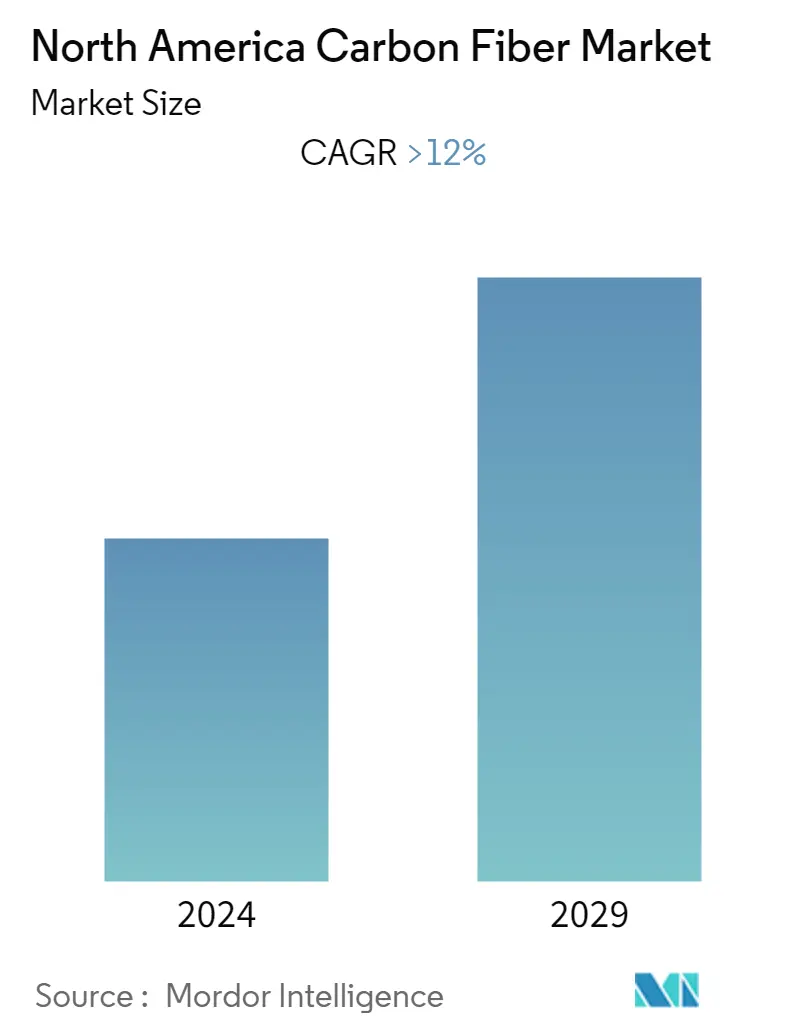

Taille du marché de la fibre de carbone en Amérique du Nord

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

| Période de Données Prévisionnelles | 2024 - 2029 |

| Période de Données Historiques | 2019 - 2022 |

| TCAC | > 12.00 % |

| Concentration du marché | Haut |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché de la fibre de carbone en Amérique du Nord

Au cours de la période de prévision, le marché nord-américain de la fibre de carbone devrait enregistrer un TCAC denviron 12 %, ce qui représente un taux très élevé.

À lère du COVID-19, les mesures de confinement imposées par les gouvernements dans de nombreuses régions du monde ont temporairement interrompu les opérations des utilisateurs finaux. Cela a eu un impact important sur les opérations des utilisateurs finaux, ce qui a eu à son tour un impact important sur les industries mondiales de l'automobile et de l'aérospatiale et, par extension, sur le marché de la fibre de carbone. Mais le secteur sest redressé depuis la pandémie et le marché devrait continuer de croître en 2022 et dans les années qui suivront.

- La demande de véhicules plus légers et plus économes en carburant, lutilisation accrue dans les industries de laérospatiale et de la défense et lutilisation accrue des énergies renouvelables sont les principaux facteurs qui animent le marché considéré.

- Cependant, les investissements élevés en recherche et développement dans le secteur et la disponibilité de substituts sont susceptibles dentraver la croissance du marché.

- Les chances pour lavenir proviennent de la demande croissante de fibre de carbone recyclée et de laccent mis sur lutilisation de la lignine comme matière première principale pour la fibre de carbone.

- Les États-Unis détenaient la plus grande part de marché, et cela devrait rester vrai au cours des prochaines années.

Tendances du marché de la fibre de carbone en Amérique du Nord

Lindustrie aérospatiale et de défense dominera le marché

- Sur la base de lindustrie des utilisateurs finaux, la catégorie de laérospatiale et de la défense représente la plus grande part de marché dans la région nord-américaine. Plusieurs produits innovants ont été introduits dans cette industrie ces dernières années. Les fibres de carbone constituent une excellente alternative pour un large éventail dapplications aérospatiales et de défense, car elles offrent la résistance, lendurance et la stabilité nécessaires.

- Les polymères renforcés de fibres de carbone (CFRP) remplacent progressivement les constructions métalliques traditionnelles dans les avions en raison de leurs caractéristiques de conception légères mais rigides. Les matériaux composites deviennent un aspect essentiel de l'industrie aérospatiale, de la cabine d'un avion ou d'un jet aux pales de rotor d'un hélicoptère.

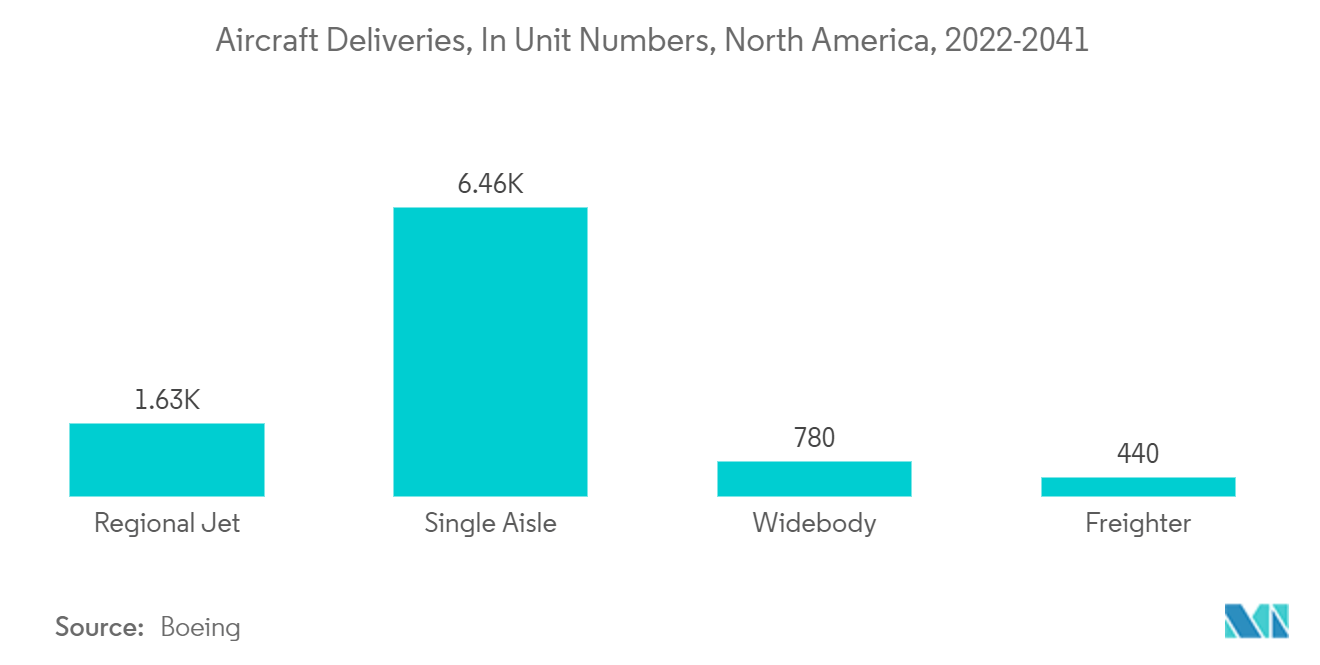

- Après une période difficile liée à la COVID-19, lindustrie aérospatiale et militaire nord-américaine a fait preuve de son endurance en revenant de cette période difficile avec de bons revenus de marché. Selon l'Association du transport aérien international (IATA), les compagnies aériennes nord-américaines devraient surpasser les autres régions en raison de la reprise rapide du marché intérieur aux États-Unis. LAmérique du Nord (principalement les États-Unis) devrait recevoir un tiers de toutes les livraisons davions dici 2023.

- La région nord-américaine devrait couvrir environ 22 % de la flotte mondiale à la fin de la période de prévision (2041), selon les perspectives commerciales de Boeing pour 2022-2041. Il est également prévu qu'un total de 9 310 livraisons de flottes seront effectuées au cours des deux prochaines décennies, les monocouloirs représentant près de 70 % du total des livraisons dans la région.

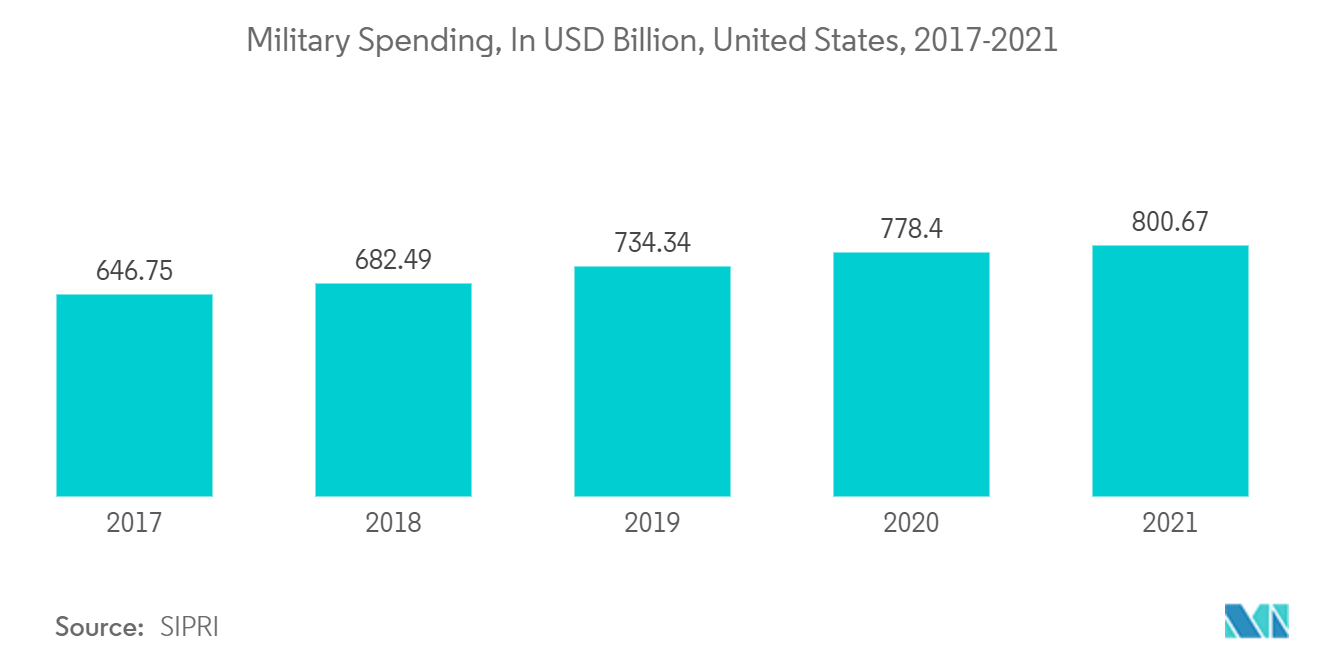

- Selon un rapport de la Banque mondiale, les dépenses militaires totales de l'Amérique du Nord représentaient environ 3,3 % du PIB total de la région en 2021. Cela représentait cependant une baisse d'environ 8,5 %, par rapport au pourcentage des dépenses de l'année précédente, qui était d'environ 3,6 %.

- Le Bureau du budget du Congrès américain prévoit que dici 2031, les dépenses de défense passeront dun minimum de 596 milliards de dollars en 2014 à 915 milliards de dollars. Les départements de la Marine et de l'Armée de l'Air recevraient la part du lion du budget.

- En novembre 2022, l'armée américaine a annoncé avoir attribué un contrat IDIQ de 5 ans d'une valeur pouvant atteindre 1,498 milliard de dollars à Kongsberg Defence Aerospace AS pour la poursuite de la livraison de la station d'armes commune télécommandée (CROWS).

- En raison des facteurs susmentionnés, le segment de laérospatiale et de la défense devrait dominer le marché, ce qui aidera le marché de la fibre de carbone à se développer de manière exponentielle dans la région au cours de la période de prévision.

Les États-Unis domineront le marché

- Les États-Unis dominent le marché de la fibre de carbone en Amérique du Nord. Les États-Unis sont actuellement lun des plus grands centres de production au monde et ont lune des croissances économiques les plus rapides. Lun des principaux contributeurs à léconomie nationale est le secteur manufacturier.

- Lune des plus grandes flottes au monde se trouve aux États-Unis, qui possèdent également le plus grand marché aéronautique dAmérique du Nord. Les activités manufacturières de lindustrie aérospatiale ont été stimulées par de fortes exportations de composants aérospatiaux vers des pays comme la France, la Chine et lAllemagne, ainsi que par de fortes dépenses de consommation aux États-Unis. Cela devrait créer une dynamique positive pour le marché national de la fibre de carbone.

- L'augmentation du trafic aérien de passagers aux États-Unis a conduit diverses compagnies aériennes américaines à moderniser et à modifier leurs flottes et à acquérir divers avions dotés de capacités avancées afin de répondre à la demande croissante de passagers aériens. Par exemple, en février 2022, American Airlines, une compagnie aérienne basée aux États-Unis, a annoncé avoir commandé 30 nouveaux avions 737 Max 8 au grand constructeur aéronautique Boeing.

- En raison de l'augmentation du fret aérien, l'Agence fédérale de l'aviation (FAA) prévoit que le nombre d'avions commerciaux augmentera de 2 % par an en moyenne jusqu'en 2041, date à laquelle ils seront au nombre de 8 756. La flotte des grands transporteurs américains devrait également augmenter. augmenter de 54 avions par an à mesure que la flotte actuelle vieillit.

- Lindustrie de la défense est également susceptible de contribuer à la croissance du marché de la fibre de carbone. Le ministère américain de la Défense a déclaré dans un communiqué que ladministration Biden-Harris avait demandé 813,3 milliards de dollars pour la défense nationale dans le budget de lexercice 2023, dont 773,0 milliards de dollars. pour le ministère de la Défense (DoD). Cette demande de budget était supérieure de 4 % au budget de lexercice 2022, soit environ 30 millions de dollars.

- En outre, le Bureau du recensement des États-Unis rapporte que 1809,8 milliards de dollars ont été dépensés au total dans le secteur de la construction aux États-Unis en décembre 2022. En comparant décembre 2022 à décembre 2021, où le montant total dépensé était de 1681,0 milliards de dollars, le secteur de la construction a affiché une hausse d'environ 7,7. %.

- L'OICA estime qu'il y a eu environ 14,2 millions d'immatriculations et de ventes de véhicules neufs aux États-Unis en 2022, soit une baisse de 7,6 % par rapport aux ventes de l'année précédente. Environ 3,7 millions d'unités de ventes totales ont été réalisées en décembre 2022, soit 5 % de plus que le même mois de l'année précédente.

Aperçu du marché de la fibre de carbone en Amérique du Nord

Le marché nord-américain de la fibre de carbone est fortement consolidé. Les principales entreprises comprennent (sans ordre particulier) Mitsubishi Chemical Carbon Fiber and Composites Inc., SGL Carbon, Solvay, Teijin Limited et Toray Industries, Inc., entre autres.

Leaders du marché de la fibre de carbone en Amérique du Nord

-

Mitsubishi Chemical Carbon Fiber and Composites Inc.

-

SGL Carbon

-

Solvay

-

TEIJIN LIMITED

-

TORAY INDUSTRIES, INC.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché de la fibre de carbone en Amérique du Nord

- Avril 2022 Hexcel Corporation et Archer Aviation Inc. ont annoncé avoir conclu une lettre d'intention couvrant une proposition de relation pour la fourniture de matériaux en fibre de carbone haute performance qui seraient utilisés pour fabriquer les avions de production d'Archer.

- Janvier 2022 la société américaine Vartega a annoncé l'utilisation d'une nouvelle technologie de recyclage des déchets de fibre de carbone pour la gestion des déchets de fibre de carbone dans le pays. Lentreprise utilisera un procédé chimique breveté pour récupérer les déchets de fibre de carbone dune éternité dans la décharge.

Rapport sur le marché de la fibre de carbone en Amérique du Nord – Table des matières

1. INTRODUCTION

1.1 Hypothèses de l'étude

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

4.1 Conducteurs

4.1.1 Demande croissante de véhicules légers et économes en carburant

4.1.2 Accélération de l'utilisation dans le secteur de l'aérospatiale et de la défense

4.1.3 Utilisation croissante des énergies renouvelables

4.2 Contraintes

4.2.1 Investissements élevés en R&D

4.2.2 Autres contraintes

4.3 Analyse de la chaîne de valeur de l'industrie

4.4 Analyse des cinq forces de Porter

4.4.1 Pouvoir de négociation des fournisseurs

4.4.2 Pouvoir de négociation des consommateurs

4.4.3 La menace de nouveaux participants

4.4.4 Menace des produits et services de substitution

4.4.5 Degré de compétition

5. SEGMENTATION DU MARCHÉ (taille du marché en volume et en valeur)

5.1 Matière première

5.1.1 Polyacrylonitrile (PAN)

5.1.2 Brai de pétrole et rayonne

5.2 Taper

5.2.1 Fibre vierge (VCF)

5.2.2 Fibre recyclée (RCF)

5.3 Application

5.3.1 Matériaux composites

5.3.2 Textiles

5.3.3 Microélectrodes

5.3.4 Catalyse

5.4 Industrie des utilisateurs finaux

5.4.1 Aérospatial et Défense

5.4.2 Énergie alternative

5.4.3 Automobile

5.4.4 Construction et infrastructures

5.4.5 Articles de sport

5.4.6 Autres industries d'utilisateurs finaux

5.5 Géographie

5.5.1 États-Unis

5.5.2 Canada

5.5.3 Mexique

5.5.4 Reste de l'Amérique du Nord

6. PAYSAGE CONCURRENTIEL

6.1 Fusions et acquisitions, coentreprises, collaborations et accords

6.2 Analyse des parts de marché**

6.3 Stratégies adoptées par les principaux acteurs

6.4 Profils d'entreprise

6.4.1 A&P Technology, Inc.

6.4.2 Applied Sciences, Inc.

6.4.3 DowAksa

6.4.4 Formosa Plastics Corporation

6.4.5 Hexcel Corporation

6.4.6 Hyosung Advanced Materials

6.4.7 Mitsubishi Chemical Carbon Fiber and Composites Inc.

6.4.8 Present Advanced Composites Inc.

6.4.9 SGL Carbon

6.4.10 Solvay

6.4.11 TEIJIN LIMITED

6.4.12 Toray Industries, Inc.

6.4.13 Vartega Inc

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

7.1 Popularité croissante de la fibre de carbone recyclée

7.2 Accent sur l'utilisation de la lignine comme matière première pour la fibre de carbone

Segmentation de lindustrie de la fibre de carbone en Amérique du Nord

La fibre de carbone est composée d'atomes de carbone liés entre eux pour former une longue chaîne. Il s'agit d'un polymère léger mais qui présente en même temps une résistance cinq fois supérieure à celle de l'acier, ce qui en fait un matériau de fabrication idéal dans des industries comme l'aérospatiale et la défense, l'automobile et bien d'autres. Le marché nord-américain de la fibre de carbone est segmenté par matière première, type, application, secteur dutilisation final et géographie. Par matière première, le marché est segmenté en polyacrylonitrile (PAN), brai de pétrole et rayonne. Par type, le marché est segmenté en fibre vierge (VCF) et fibre de carbone recyclée (RCF). Les applications de la fibre de carbone comprennent les matériaux composites, les textiles, les microélectrodes et la catalyse. Par secteur dutilisation finale, le marché est segmenté en aérospatiale et défense, énergies alternatives, automobile, construction et infrastructures, articles de sport et autres industries dutilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché de la fibre de carbone dans trois pays de la région nord-américaine. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués en fonction du volume (tonne) et des revenus (millions USD).

| Matière première | ||

| ||

|

| Taper | ||

| ||

|

| Application | ||

| ||

| ||

| ||

|

| Industrie des utilisateurs finaux | ||

| ||

| ||

| ||

| ||

| ||

|

| Géographie | ||

| ||

| ||

| ||

|

FAQ sur les études de marché sur la fibre de carbone en Amérique du Nord

Quelle est la taille actuelle du marché de la fibre de carbone en Amérique du Nord ?

Le marché nord-américain de la fibre de carbone devrait enregistrer un TCAC supérieur à 12 % au cours de la période de prévision (2024-2029)

Qui sont les principaux acteurs du marché nord-américain de la fibre de carbone ?

Mitsubishi Chemical Carbon Fiber and Composites Inc., SGL Carbon, Solvay, TEIJIN LIMITED, TORAY INDUSTRIES, INC. sont les principales sociétés opérant sur le marché nord-américain de la fibre de carbone.

Quelles années couvre ce marché nord-américain de la fibre de carbone ?

Le rapport couvre la taille historique du marché de la fibre de carbone en Amérique du Nord pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché de la fibre de carbone en Amérique du Nord pour les années 2024, 2025, 2026, 2027, 2028 et 2029..

Rapport sur l'industrie de la fibre de carbone en Amérique du Nord

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de la fibre de carbone en Amérique du Nord 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de la fibre de carbone en Amérique du Nord comprend des perspectives de marché jusquen 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Fibre de carbone Amérique du Nord Instantanés du rapport