Taille et part du marché des bicyclettes d'Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

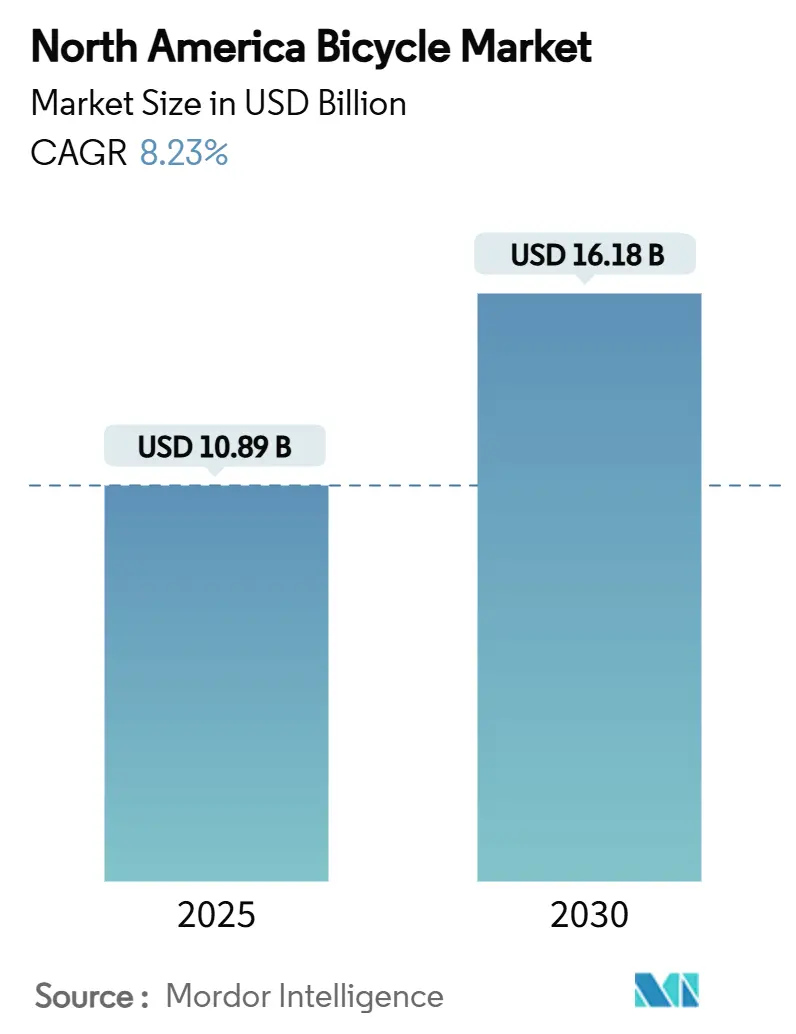

| Taille du Marché (2025) | 10.89 Milliards de dollars |

| Taille du Marché (2030) | 16.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.23% CAGR |

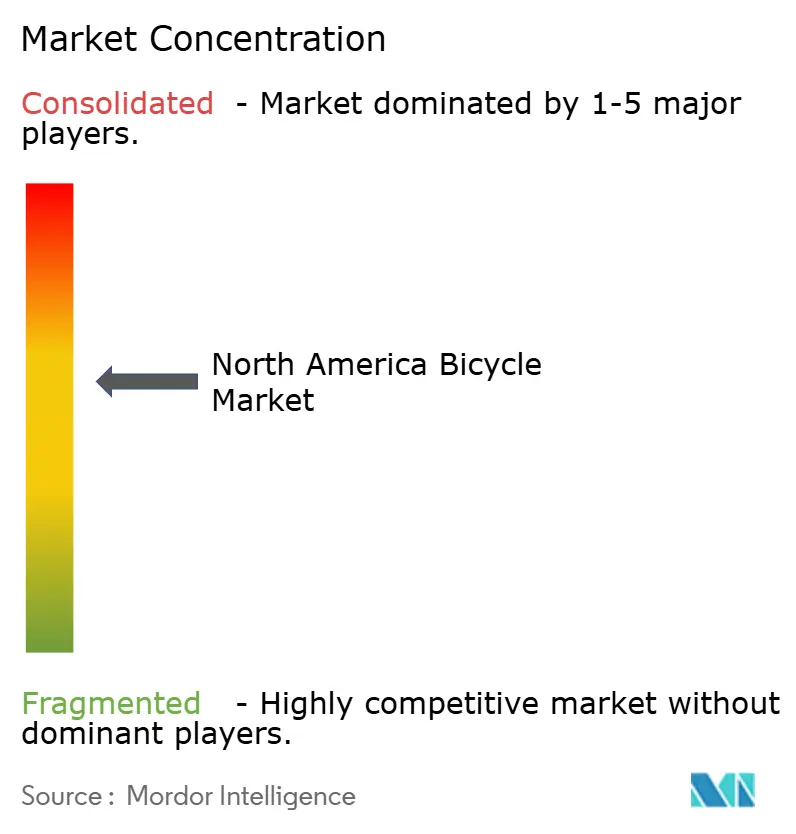

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des bicyclettes d'Amérique du Nord par Mordor Intelligence

La taille du marché des bicyclettes nord-américain s'élève à 10,89 milliards USD en 2025 et devrait atteindre 16,18 milliards USD d'ici 2030, en croissance à un CAGR de 8,23 %. Les investissements du secteur public, les achats ESG des entreprises et la relocalisation des chaînes d'approvisionnement alimentent ces perspectives optimistes. Aux États-Unis, une allocation notable de 44,5 millions USD pour le transport actif souligne la visibilité de la demande, soutenant le développement d'infrastructures et encourageant l'adoption des bicyclettes comme mode de transport durable. Les entreprises adhérant aux objectifs climatiques fondés sur la science adoptent de plus en plus des flottes de bicyclettes pour réduire les émissions de Scope 3, qui incluent les émissions indirectes de leurs chaînes d'approvisionnement et de l'utilisation de leurs produits. Cette tendance contribue significativement à la croissance du marché des bicyclettes nord-américain en ajoutant une demande institutionnelle. Parallèlement, l'essor des modèles de batteries en tant que service allège les coûts de possession en offrant des solutions d'abonnement flexibles pour l'utilisation des batteries, rendant les bicyclettes électriques plus accessibles aux consommateurs. Cette innovation aide le marché des bicyclettes nord-américaines à rester robuste alors que l'enthousiasme initial pour le cyclisme lié à la pandémie se normalise. De plus, les centres d'assemblage au Mexique raccourcissent les délais de livraison et réduisent l'exposition aux tarifs douaniers, procurant aux fabricants de nouveaux avantages de coûts. Ces centres améliorent non seulement l'efficacité opérationnelle mais renforcent également la position de la région comme base de fabrication compétitive, renforçant la compétitivité à long terme du marché.

Points clés du rapport

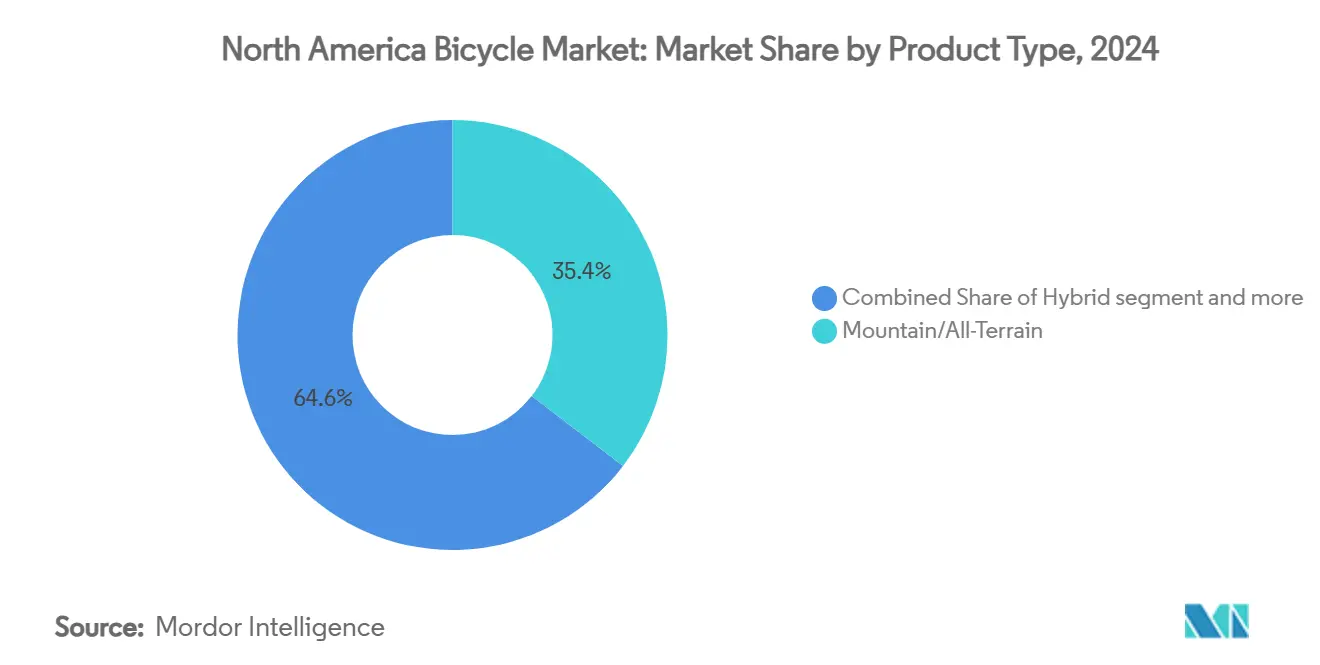

- Par type de produit, les modèles de montagne/tout-terrain ont dominé avec 35,42 % de la part du marché des bicyclettes d'Amérique du Nord en 2024, tandis que les unités hybrides devraient afficher un CAGR de 6,86 % de 2025 à 2030.

- Par conception, les cadres réguliers ont commandé 92,37 % de la taille du marché des bicyclettes nord-américaines en 2024, et les conceptions pliantes sont en voie d'atteindre un CAGR de 10,38 % jusqu'en 2030.

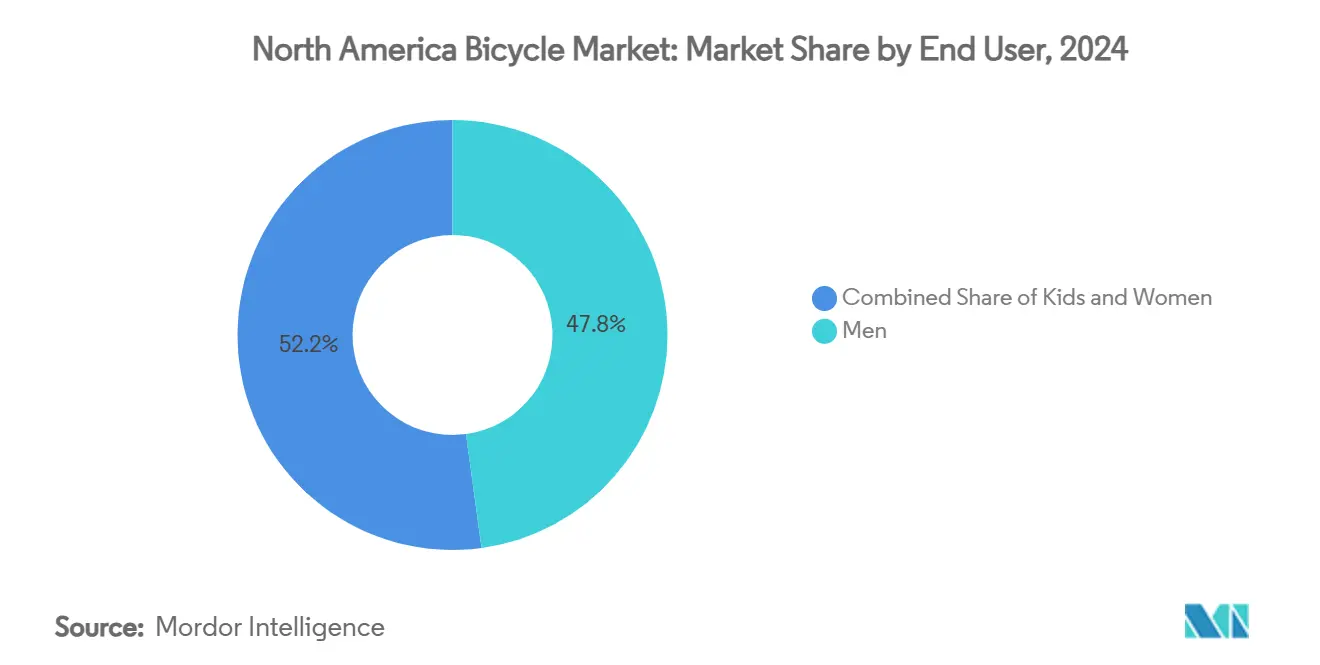

- Par utilisateur final, les hommes ont représenté 47,84 % des revenus de 2024, tandis que la catégorie enfants devrait croître à un CAGR de 8,84 % sur la période de prévision.

- Par canal de distribution, les points de vente hors ligne ont détenu 67,38 % des ventes de 2024, et les plateformes en ligne devraient enregistrer un CAGR de 5,84 % entre 2025 et 2030.

Tendances et perspectives du marché des bicyclettes d'Amérique du Nord

Analyse de l'impact des moteurs

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de financement de la mobilité urbaine | +1.8% | États-Unis, Canada, retombées au Mexique | Moyen terme (2-4 ans) |

| Expansion des abonnements de micro-mobilité | +1.2% | Principales métropoles nord-américaines | Court terme (≤ 2 ans) |

| Investissements OEM d'assemblage de vélos électriques au Mexique | +0.9% | Fabrication au Mexique, distribution régionale | Long terme (≥ 4 ans) |

| Commandes de flottes d'entreprises axées sur l'ESG | +0.7% | Centres d'entreprises américains et canadiens | Moyen terme (2-4 ans) |

| Tarification des batteries en tant que service | +1.1% | Couloirs de livraison urbaine | Moyen terme (2-4 ans) |

| Changements de mode de vie axés sur la forme physique | +1.5% | Zones suburbaines et récréatives | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les programmes de financement de la mobilité urbaine stimulent la demande axée sur l'infrastructure

En Amérique du Nord, le marché des bicyclettes prospère non seulement grâce à l'enthousiasme des consommateurs mais significativement grâce à des subventions d'infrastructure robustes. Dans le cadre de la Loi américaine sur les investissements dans les infrastructures et l'emploi, un montant notable de 44,5 millions USD est alloué pour les projets de transport actif en 2025, se concentrant sur les voies protégées, les voies vertes et les centres de mobilité partagée[1]Source: U.S Department of Transportation,"INVESTING IN AMERICA: Biden-Harris Administration Announces Nearly $45 Million in Grant Awards for Connected, Active Transportation Infrastructure Projects", highways.dot.gov. Ces projets visent à améliorer la mobilité urbaine, réduire la congestion du trafic et promouvoir des options de transport écologiquement durables. Le Canada renforce cette initiative avec son Fonds de transport actif de 400 millions USD, désignant 19 millions USD spécifiquement pour la Colombie-Britannique[2]Source: Government of Canada,"Active transportation investments across British Columbia", www.canada.ca. Ce fonds soutient le développement d'infrastructures favorables aux vélos, incluant des pistes cyclables dédiées et des zones piétonnes, pour encourager les déplacements actifs. Les États jouent également un rôle pivot ; par exemple, la Californie canalise un substantiel montant de 930 millions USD sur quatre ans dans les corridors cyclables et piétonniers. Cet investissement devrait améliorer significativement la connectivité et la sécurité pour les cyclistes et piétons. De tels investissements complets élèvent les bicyclettes au statut d'actifs de quasi-infrastructure, avec des agences municipales et des flottes d'entreprises les acquérant de manière prévisible. À mesure que ces réseaux de transport évoluent, le marché des bicyclettes nord-américain voit une demande constante, alimentée par des programmes de remplacement, des expansions de flotte et des contrats de maintenance, tous synchronisés avec les calendriers budgétaires publics.

Les plateformes d'abonnement de micro-mobilité transforment le transport urbain

Les services d'abonnement rendent le matériel haut de gamme plus accessible et génèrent des flux de revenus stables. Ces services abaissent la barrière financière pour les consommateurs, leur permettant d'accéder à des produits de haute qualité sans coûts initiaux significatifs. Dans les grandes villes américaines, les opérateurs de micromobilité enregistrent désormais plus de 150 millions de trajets annuels, signe clair d'acceptation mainstream et de dépendance croissante aux solutions de mobilité partagée. Les villes intègrent de plus en plus le partage de vélos électriques dans leurs stratégies pour lutter contre la congestion et réduire les émissions, orientant les navetteurs loin des véhicules à occupation unique et promouvant le transport urbain durable. Ce changement permet aux fabricants de bicyclettes de passer de ventes uniques imprévisibles à des contrats de location stables sur plusieurs années, renforçant leur flux de trésorerie et créant des modèles de revenus prévisibles. Il en résulte un afflux constant d'unités reconditionnées dans des canaux de seconde vie bien gérés, prolongeant non seulement la vie du produit mais renforçant également les narratifs de durabilité qui attirent les investisseurs ESG. Ces canaux de seconde vie assurent que les produits reconditionnés sont utilisés efficacement, réduisant le gaspillage et s'alignant avec les objectifs environnementaux.

Les investissements de fabrication OEM au Mexique créent des alternatives de chaîne d'approvisionnement

Les droits anti-dumping américains sur les bicyclettes chinoises, allant de 50,5 % à 56 %, nécessitent une attention urgente. Ces tarifs élevés ont incité les OEM à explorer des stratégies alternatives pour maintenir la compétitivité sur le marché. En conséquence, beaucoup se tournent vers des opérations d'assemblage au Mexique. Cette démarche s'aligne avec les réglementations ACEUM, qui permettent aux produits finis assemblés dans la région d'entrer aux États-Unis en franchise de droits, procurant un avantage de coût significatif. La nouvelle usine de Yadea à Ocoyoacac, représentant un investissement de 78,6 millions USD et une capacité de production annuelle de 30 000 deux-roues, illustre cette tendance de relocalisation. Cette installation souligne l'importance croissante des centres de fabrication régionaux pour réduire la dépendance à la production d'Extrême-Orient. La proximité du marché nord-américain atténue non seulement les fluctuations du fret océanique mais simplifie également le réapprovisionnement des pièces de service, assurant une chaîne d'approvisionnement plus fiable. Ces avantages permettent au marché des bicyclettes nord-américain de répondre rapidement aux fluctuations des inventaires des détaillants, améliorant l'efficacité globale du marché. À long terme, la base de fournisseurs pour les composants critiques tels que les transmissions, cadres et électronique devrait se co-localiser près de ces centres d'assemblage. Cette co-localisation favorisera probablement l'économie de cluster, réduisant les coûts de production grâce aux ressources partagées et aux efficacités. De tels développements pourraient positionner la production régionale comme alternative rentable à la fabrication d'Extrême-Orient, même en tenant compte des tarifs. Ce changement souligne l'importance stratégique de la relocalisation pour renforcer la résilience et la compétitivité du marché des bicyclettes nord-américain.

L'approvisionnement de flottes d'entreprises axé sur l'ESG institutionnalise la demande

Les objectifs carbone des entreprises catégorisent désormais les déplacements domicile-travail des employés sous la comptabilité Scope 3. En conséquence, les organisations peuvent justifier leur décision de subventionner les locations de bicyclettes comme outils tangibles de décarbonisation. Ces subventions s'alignent non seulement avec les objectifs de durabilité mais contribuent également à réduire l'empreinte carbone globale des entreprises. Il est devenu standard pour les entreprises Fortune 500 d'allouer une subvention mensuelle moyenne de 125 USD par cycliste dans leurs budgets de durabilité. Cet engagement financier constant aide à isoler le marché des bicyclettes nord-américain des fluctuations du revenu disponible des ménages, assurant une demande stable pour les bicyclettes. De plus, la législation fiscale américaine proposée, inspirée des incitations européennes pour les vélos de navetteur, vise à reconnaître ces subventions comme dépenses déductibles. Si mise en œuvre, cette législation pourrait considérablement améliorer l'abordabilité et l'attractivité des bicyclettes de navetteur, amplifiant ainsi la demande dans divers secteurs, de la technologie à la logistique, et soutenant davantage les initiatives de durabilité des entreprises.

Analyse de l'impact des contraintes

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes dans l'assurance vol de vélos | -0.8% | Centres urbains denses | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement des composants | -1.2% | Réseaux de production nord-américains | Moyen terme (2-4 ans) |

| Droits anti-dumping sur les importations chinoises | -1.1% | Importateurs américains et canadiens | Court terme (≤ 2 ans) |

| Cannibalisation croissante du marché de seconde main | -0.6% | Régions à forte possession | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lacunes dans l'assurance vol de vélos nuisent à l'adoption urbaine

Les cyclistes actifs font face à des taux de vol annuels d'environ 4,2 %, entraînant des pertes de 1,4 milliard USD. La couverture de ces pertes est inconstante ; de nombreux assureurs propriété excluent les bicyclettes d'une valeur supérieure à 1 000 USD, sauf si les assurés optent pour des avenants coûteux. Cette absence de couverture affecte disproportionnellement les quartiers à faible revenu, où des risques de vol plus élevés créent des barrières significatives à la possession et à l'utilisation de bicyclettes. Ces barrières empêchent les agences publiques de servir efficacement les démographies clés, limitant le potentiel de croissance équitable du marché. Le défi est particulièrement sévère dans le segment des bicyclettes électriques, où les prix de détail commencent à 2 000 USD, les rendant encore moins accessibles aux groupes vulnérables. Sans offres d'assurance plus larges ou investissements municipaux dans l'infrastructure de stationnement sécurisé, les préoccupations de vol continueront à miner la confiance des consommateurs et à entraver la croissance du marché des bicyclettes d'Amérique du Nord.

La fragilité de la chaîne d'approvisionnement des composants crée des goulots d'étranglement de production

Les usines asiatiques dominent la production de boîtes de vitesses, systèmes de freins et moteurs à entraînement central, en faisant des centres critiques pour ces composants. Les coûts de fret ont grimpé à trois fois leurs niveaux de 2019, impactant significativement la chaîne d'approvisionnement. Les fournisseurs priorisent de plus en plus les contrats automobiles à forte marge pendant les périodes de capacité restreinte, exacerbant davantage les contraintes d'approvisionnement pour d'autres industries. Cette volatilité des délais de livraison oblige les OEM à renforcer leurs tampons d'inventaire pour atténuer les risques, mais cette approche immobilise un capital de roulement substantiel et retarde l'introduction de nouveaux modèles, entravant la réactivité du marché. Bien qu'il y ait une poussée croissante pour la relocalisation afin de réduire la dépendance aux fournisseurs d'outre-mer, la mise à l'échelle de la production de composants de précision au niveau national est un processus complexe qui nécessite des années d'investissement en infrastructure, technologie et main-d'œuvre qualifiée. Par conséquent, le marché des bicyclettes nord-américain reste exposé aux pénuries de pièces et aux hausses de prix, ces défis persistant probablement jusqu'à ce que les efforts de diversification des capacités atteignent la maturité.

Analyse par segment

Par type de produit : Résilience de la montagne versus élan hybride

En 2024, les vélos de montagne et tout-terrain commandent une part de 35,42 % du marché des bicyclettes nord-américain, alimentés par une poussée d'enthousiasme des consommateurs pour les escapades en plein air et le cyclisme hors route. Renforcé par les subventions de construction de sentiers et les investissements, ce segment a élargi les zones de conduite accessibles, amplifiant l'attrait du vélo de montagne à travers diverses démographies. Les enthousiastes, attirés par la polyvalence robuste et la durabilité de ces vélos, priorisent la performance sur les terrains difficiles. Alors que les cyclistes recherchent de plus en plus des cadres premium, des systèmes de suspension avancés et des accessoires de sentier spécialisés, les dépenses discrétionnaires sur les vélos de montagne restent fortes. Les fabricants affinent leurs gammes de produits, mettant l'accent sur un équilibre entre résistance et poids pour s'aligner avec l'évolution des demandes des cyclistes. Bien que d'autres catégories gagnent en traction, les vélos de montagne conservent un public dévoué, solidifiant leur statut comme source de revenus principale pour les marques de bicyclettes leaders.

Les vélos hybrides sont destinés à dépasser toutes les autres catégories, affichant un CAGR projeté de 6,86 %, les positionnant comme le segment à croissance la plus rapide d'Amérique du Nord. Cette poussée est alimentée par une marée montante de navetteurs et cyclistes de loisir gravitant vers des vélos polyvalents adaptés sur surfaces pavées et non pavées. Les avancées infrastructurelles, comme la fusion de voies protégées avec des connecteurs de gravier, permettent aux cyclistes hybrides de naviguer des terrains divers sans l'embarras de changer de vélos. Avec leur mélange de confort, durabilité et adaptabilité, les hybrides répondent parfaitement aux cyclistes urbains priorisant la praticité. En réponse, les principaux fabricants affinent leurs gammes de produits et canalisent la recherche et développement vers la création de cadres qui trouvent un équilibre entre robustesse et conception légère. Alors que les hybrides cimentent leur statut comme pierre angulaire utilitaire du marché, leur ascension souligne un changement plus large des consommateurs vers la mobilité polyvalente et la vie active.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par conception : Domination régulière au milieu de la croissance pliante

En 2024, les cadres de vélos réguliers commandent une part dominante de 92,37 % des expéditions totales. Leurs géométries en diamant établies assurent un confort de conduite constant et un entretien facile. Ces conceptions traditionnelles, privilégiées tant dans le cyclisme de loisir que sportif, affichent des constructions simples. Cette simplicité se traduit par l'abordabilité, rendant les cadres réguliers particulièrement attrayants pour les acheteurs novices, les familles et les cyclistes occasionnels. Les fabricants se concentrent sur l'équilibre délicat entre durabilité, poids et coût, assurant que ces vélos restent largement accessibles. La disponibilité immédiate de pièces détachées et des processus de réparation familiers renforcent davantage leur popularité à travers divers marchés. En essence, les vélos à cadre régulier se dressent comme la pierre angulaire du marché des bicyclettes nord-américain, célébrés pour leur polyvalence tant dans les arènes récréatives que sportives.

Les vélos pliants émergent comme le segment à croissance la plus rapide du marché, affichant un CAGR projeté robuste de 10,38 %. Cette poussée est largement alimentée par les centres urbains aux prises avec des contraintes d'espace. Leur conception compacte et portable répond parfaitement aux résidents d'appartements et à ceux naviguant des trajets multimodaux dans les villes animées. Les principales autorités de transport métropolitain, incluant celles de New York, Toronto et Vancouver, ont assoupli les restrictions sur le transport de vélos pliants pendant les heures de pointe, renforçant davantage leur attrait dans les transports publics. Bien qu'ils détiennent actuellement une tranche modeste du marché nord-américain, les vélos pliants connaissent une hausse notable alors que les résidents urbains chassent des solutions de mobilité pratiques. Une tendance notable voit les navetteurs de semaine opter pour des vélos pliants pour les déplacements pratiques, puis passer à des vélos réguliers ou électriques pour les balades de loisir du week-end, soulignant une tendance croissante de double possession. Cette adaptabilité accentue le rôle pivot des vélos pliants dans la navigation des défis de mobilité urbaine et l'alignement avec les préférences de mode de vie modernes.

Par utilisateur final : Base masculine établie rencontre segment jeunesse à croissance rapide

En 2024, les hommes ont constitué 47,84 % du revenu total du marché des bicyclettes d'Amérique du Nord, soulignant leur position comme segment de consommateurs dominant. Leur leadership découle d'un penchant pour les vélos et accessoires premium, menant souvent à des prix de vente moyens plus élevés. Les consommateurs masculins optent fréquemment pour des vélos orientés performance et investissent dans des équipements comme casques, vêtements et produits de maintenance, amplifiant leurs dépenses globales. Le pouvoir d'achat robuste de ce segment a favorisé un écosystème diversifié de détail et service adapté à leurs besoins. Les acteurs de l'industrie répondent en déployant des modèles haut de gamme spécialisés, ciblant les enthousiastes masculins qui aspirent à l'innovation et aux fonctionnalités avancées. Même alors que les tendances démographiques évoluent, les hommes continuent d'être des moteurs de revenus pivots, renforçant la croissance du marché à travers tant les nouveaux achats que les remplacements.

Le segment Enfants est destiné à émerger comme la catégorie à croissance la plus rapide du marché des bicyclettes nord-américain, affichant un CAGR notable de 8,84 %. Cette poussée est largement attribuée aux programmes de routes sécurisées des districts scolaires et aux initiatives de train-vélo, qui promeuvent le cyclisme comme mode de transport principal pour les jeunes enfants. Une telle adoption précoce cultive non seulement des habitudes de cyclisme à vie mais favorise également la fidélité à la marque. Les installations comme les parcs d'habiletés et les clubs de cyclisme après l'école nourrissent cette nouvelle génération de cyclistes, stimulant la demande pour les bicyclettes, modèles de performance, pièces détachées et même abonnements d'entraînement numérique. Les détaillants évoluent, redessinant les agencements de magasins et améliorant les services de taille pour attirer les familles et rester compétitifs dans un paysage commercial de plus en plus en ligne. Simultanément, les améliorations d'infrastructure visant à renforcer la sécurité élèvent les taux de participation tant chez les enfants que les femmes. Conscients des bénéfices à long terme de l'adoption précoce, les acteurs de l'industrie font des investissements stratégiques dans l'engagement jeunesse, visant une croissance de marché soutenue.

Par canal de distribution : Endurance physique aux côtés de l'ascension numérique

En 2024, les concessionnaires physiques ont dominé les ventes de bicyclettes d'Amérique du Nord, représentant 67,38 % du total. Leur avantage vient de la fourniture de services vitaux comme le dimensionnement précis, les essais routiers et l'assemblage de vélos, tous pivots dans le façonnement des choix d'achat des consommateurs. De telles expériences pratiques renforcent la confiance et la satisfaction des clients, particulièrement pour les acheteurs novices et ceux nécessitant des conseils spécialisés. Les lieux de vente traditionnels favorisent également les interactions personnalisées, permettant aux clients d'approfondir les gammes de produits. De nombreux concessionnaires évoluent, ajoutant des services à valeur ajoutée comme les abonnements, balades communautaires et financement flexible, tous visant à enrichir l'expérience client. Même avec la poussée numérique, ces centres de vente se dressent comme points de contact vitaux, maintenant une forte fidélité à la marque et confiance.

Le commerce électronique a émergé comme le canal à croissance la plus rapide pour les ventes de bicyclettes en Amérique du Nord, affichant un CAGR robuste de 5,84 %. Cette croissance est alimentée par les avancées logistiques dans la manipulation des produits surdimensionnés. Les innovations comme les services clic-vers-magasin permettent aux clients de commander en ligne et d'obtenir l'assemblage ou le réglage du dernier kilomètre dans les magasins physiques, fusionnant commodité avec expertise. Les marques introduisent également des outils d'ajustement virtuel, permettant aux consommateurs de choisir la bonne taille de vélo depuis la maison, facilitant ainsi les achats en ligne. Avec des entrepôts régionaux et centres de distribution facilitant la livraison en deux jours pour les bicyclettes complètes, la vitesse de livraison et la satisfaction client ont vu une amélioration. Cette expansion numérique s'aligne avec un parcours consommateur hybride : les acheteurs explorent souvent les produits en ligne, visitent les concessionnaires pour le dimensionnement, finalisent les achats numériquement et programment même la maintenance après-vente via des applications mobiles. L'interplay entre canaux en ligne et hors ligne permet au marché des bicyclettes d'Amérique du Nord d'exploiter les efficacités omnicanal tout en assurant une expérience client premium.

Analyse géographique

Dans le marché des bicyclettes d'Amérique du Nord, les États-Unis se dressent comme un acteur pivot, renforcés par les subventions fédérales pour le transport actif et les initiatives étatiques de soutien. La Loi bipartisane sur l'infrastructure a maintenant désigné la micromobilité partagée comme récipiendaire valide des fonds CMAQ, dirigeant les investissements tant vers le matériel que les plateformes numériques. Les initiatives étatiques, comme l'engagement de la Californie de 930 millions USD sur quatre ans pour l'infrastructure cyclable et piétonnière, créent des centres de demande régionaux répondant tant aux besoins récréatifs que de navettage[3]Source: State of California,"California Investing Nearly $1 Billion in Bicycle and Pedestrian Infrastructure Over Next Four Years", dot.ca.gov. Les multinationales basées dans les métropoles côtières adoptent des allocations de bicyclettes pour atteindre les objectifs d'émissions, alimentant à son tour un cycle de remplacement constant pour les opérateurs de flotte. Cependant, la politique tarifaire prospective joue un rôle crucial, car les droits allant de 50,5 % à 56 % sur les bicyclettes chinoises et 45 % sur les vélos électriques exercent une pression sur les prix consommateur.

Le Canada amplifie cette dynamique régionale avec son Fonds de transport actif de 400 millions USD, se concentrant sur les communautés petites à moyennes qui manquaient précédemment d'infrastructure cyclable. En intégrant le stationnement vélo dans les nouvelles stations de transport, les municipalités promeuvent les trajets multimodaux, rendant le cyclisme quotidien plus courant même dans les climats plus froids. Cette démarche stratégique stabilise non seulement les ventes saisonnières mais stimule également la demande pour les accessoires de bicyclette spécifiques à l'hiver en Amérique du Nord.

Du côté de l'offre, la résurgence manufacturière du Mexique agit comme un contrepoids. Grâce au statut de franchise de droits de l'ACEUM et à sa proximité géographique, les délais de réapprovisionnement sont significativement réduits, permettant aux détaillants de maintenir des inventaires plus maigres pendant les périodes de demande plus lente. Des villes comme Guadalajara et Monterrey connaissent une poussée de cyclisme local, alimentée par la congestion croissante et les préoccupations de qualité de l'air. Avec les revenus locaux en hausse, le Mexique évolue d'un modèle de production principalement axé sur l'exportation vers un qui répond également à son marché intérieur en pleine expansion.

Paysage concurrentiel

Principales entreprises du marché des bicyclettes nord-américain

Le marché des bicyclettes nord-américain indique un niveau modéré de fragmentation. Les marques leaders commandent moins de 70 % des ventes unitaires, ouvrant la voie aux spécialistes de niche et nouveaux venus directs-consommateurs. Alors que Trek, Specialized, Giant et Cannondale mènent la cadence, leur domination est de plus en plus défie par les marques émergentes exclusivement vélo électrique. La récente décision de Trek de réduire 40 % de ses SKU souligne une réponse stratégique aux défis d'inventaire post-pandémie, visant à rationaliser les opérations et gérer efficacement l'excès de stock. En contraste, Specialized fait des vagues avec ses diagnostics de groupe motopropulseur pilotés par logiciel, qui améliorent non seulement la surveillance des performances mais reflètent également une tendance industrielle plus large vers les expériences utilisateur centrées sur les données et les écosystèmes connectés.

Les fabricants de composants exercent une influence significative. Shimano, avec plus de 80 % de part de marché dans les transmissions milieu à haut de gamme, a incité les OEM à diversifier leurs fournisseurs, réduisant la dépendance à une source unique et atténuant les risques associés aux perturbations de chaîne d'approvisionnement. Pendant ce temps, la domination de Bosch et Bafang dans les moteurs de vélos électriques façonne les spécifications des vélos assemblés, influençant les choix de design et les repères de performance à travers le marché.

Les fabricants de batteries approfondissent les liens avec les opérateurs de flotte, intégrant la télématique pour améliorer l'efficacité de charge et prévenir le vol. Ces collaborations visent à améliorer la fiabilité opérationnelle et réduire les temps d'arrêt, critiques pour les opérateurs de flotte gérant des déploiements à grande échelle. Le paysage concurrentiel évolue, avec un nouvel accent sur la valeur totale du cycle de vie par rapport à la tarification initiale, signalant une poussée potentielle des innovations de revenus récurrents dans le marché des bicyclettes nord-américaines. Ce changement encourage les fabricants à se concentrer sur l'engagement client à long terme et les services à valeur ajoutée, comme les abonnements de maintenance et mises à jour logicielles, pour stimuler une croissance soutenue.

Leaders de l'industrie des bicyclettes d'Amérique du Nord

-

Trek Bicycle Corporation

-

Specialized Bicycle Components

-

Giant Manufacturing Co.

-

Accell Group

-

Pon Bike

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Veo a marqué l'Amérique du Nord en lançant le premier vélo cargo électrique partagé sans station de la région. Ce vélo électrique innovant dispose d'assistance à l'accélérateur, de paniers avant et arrière, et de capacités IoT intelligentes, affichant une capacité de transport jusqu'à 100 lbs.

- Mars 2025 : Porsche, en collaboration avec la marque de vélos haut de gamme Rotwild et le studio de design FA Porsche, a dévoilé son édition eBike Sport mise à niveau. Le nouveau eBike Sport conserve le cadre carbone "ultra-léger" de ses prédécesseurs, est disponible en tailles S, M et L, et pèse en moyenne 21,6 kg (~47,6 lbs). Ce vélo électrique 12 vitesses dispose d'un moteur Shimano EP801 délivrant jusqu'à 85 Nm de couple, associé à un dérailleur Shimano XT Di2.

- Septembre 2024 : Devinci Troy a introduit ses dernières bicyclettes de montagne, maintenant équipées d'un cadre en aluminium de 5e génération. Le modèle redessiné affiche des tubes plus droits, un acheminement de câbles interne, 150 mm de débattement arrière et une fourche de 160 mm, complétés par une transmission et des freins SRAM GX premium.

- Septembre 2024 : Santa Cruz a déployé son modèle nouvellement réimaginé, avec suspension intégrale, roues 29", débattement 160/150 mm et géométrie ajustable via flip-chip, assurant une capacité de sentier équilibrée.

Portée du rapport du marché des bicyclettes d'Amérique du Nord

Une bicyclette consiste en deux roues maintenues dans un cadre, l'une derrière l'autre, propulsée par des pédales et dirigée avec un guidon attaché à la roue avant. Le marché des bicyclettes nord-américain est segmenté par type, canal de distribution et géographie. Par type, le marché est segmenté en vélos de route, vélos hybrides, vélos tout-terrain, vélos électriques et autres classes. Les canaux de distribution segmentent le marché en magasins de détail hors ligne et en ligne. Par pays, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Pour chaque segment, le dimensionnement et les prévisions du marché ont été faits basés sur la valeur (en millions USD).

| Route/Ville |

| Montagne/Tout-Terrain |

| Hybride |

| Vélo électrique |

| Autres types |

| Régulier |

| Pliant |

| Hommes |

| Femmes |

| Enfants |

| Magasins de détail en ligne |

| Magasins de détail hors ligne |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Route/Ville |

| Montagne/Tout-Terrain | |

| Hybride | |

| Vélo électrique | |

| Autres types | |

| Par conception | Régulier |

| Pliant | |

| Par utilisateur final | Hommes |

| Femmes | |

| Enfants | |

| Par canal de distribution | Magasins de détail en ligne |

| Magasins de détail hors ligne | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle taille atteindront les ventes de bicyclettes nord-américaines d'ici 2030 ?

La taille du marché des bicyclettes d'Amérique du Nord devrait atteindre 16,18 milliards USD d'ici 2030, soutenue par un CAGR de 8,23 %.

Quelle catégorie de bicyclettes croît le plus rapidement après la pandémie ?

Les modèles hybrides devraient mener avec un CAGR de 6,86 % de 2025 à 2030 en raison de leur polyvalence à travers les conditions urbaines et de sentier léger.

Quelle part détiennent actuellement les vélos de montagne ?

Les unités de Montagne/Tout-Terrain ont capturé une part de marché des bicyclettes d'Amérique du Nord de 35,42 % en 2024, maintenant le leadership du segment.

Comment les subventions d'infrastructure affectent-elles la demande ?

Les fonds de transport actif américains et canadiens créent des cycles d'approvisionnement de flotte prévisibles, élevant la demande de base au-delà des dépenses discrétionnaires des consommateurs.

Dernière mise à jour de la page le: