Taille et part du marché des médicaments d'anesthésie d'Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

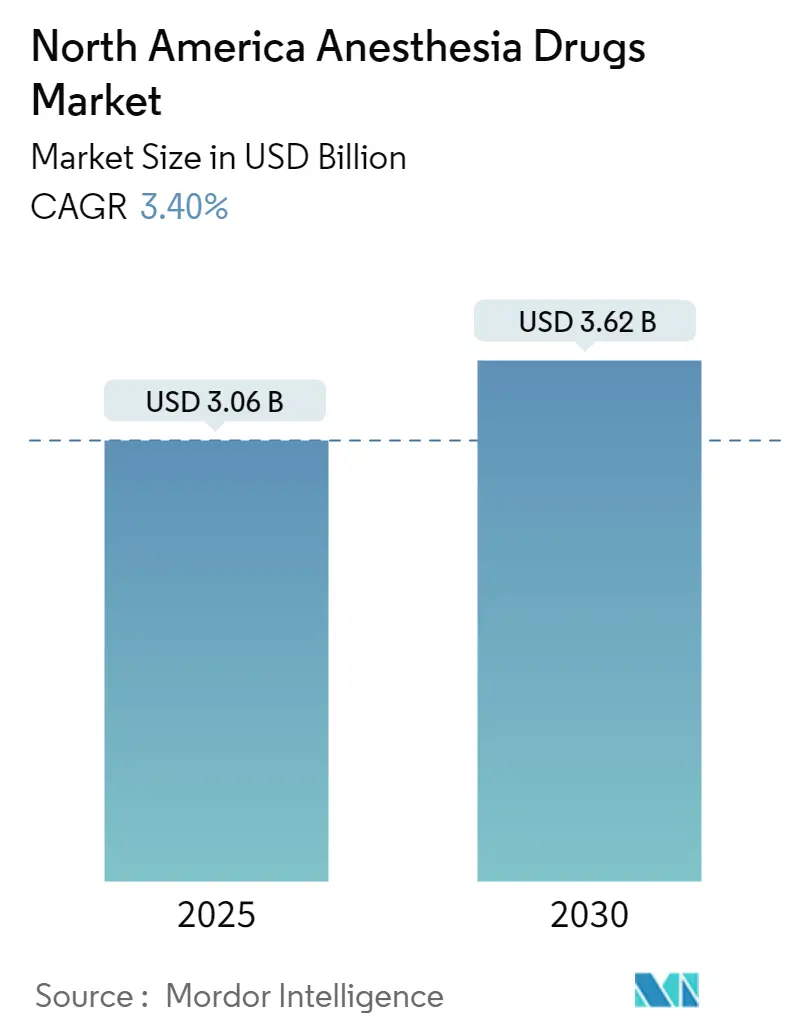

| Taille du Marché (2025) | 3.06 Milliards de dollars |

| Taille du Marché (2030) | 3.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.40% CAGR |

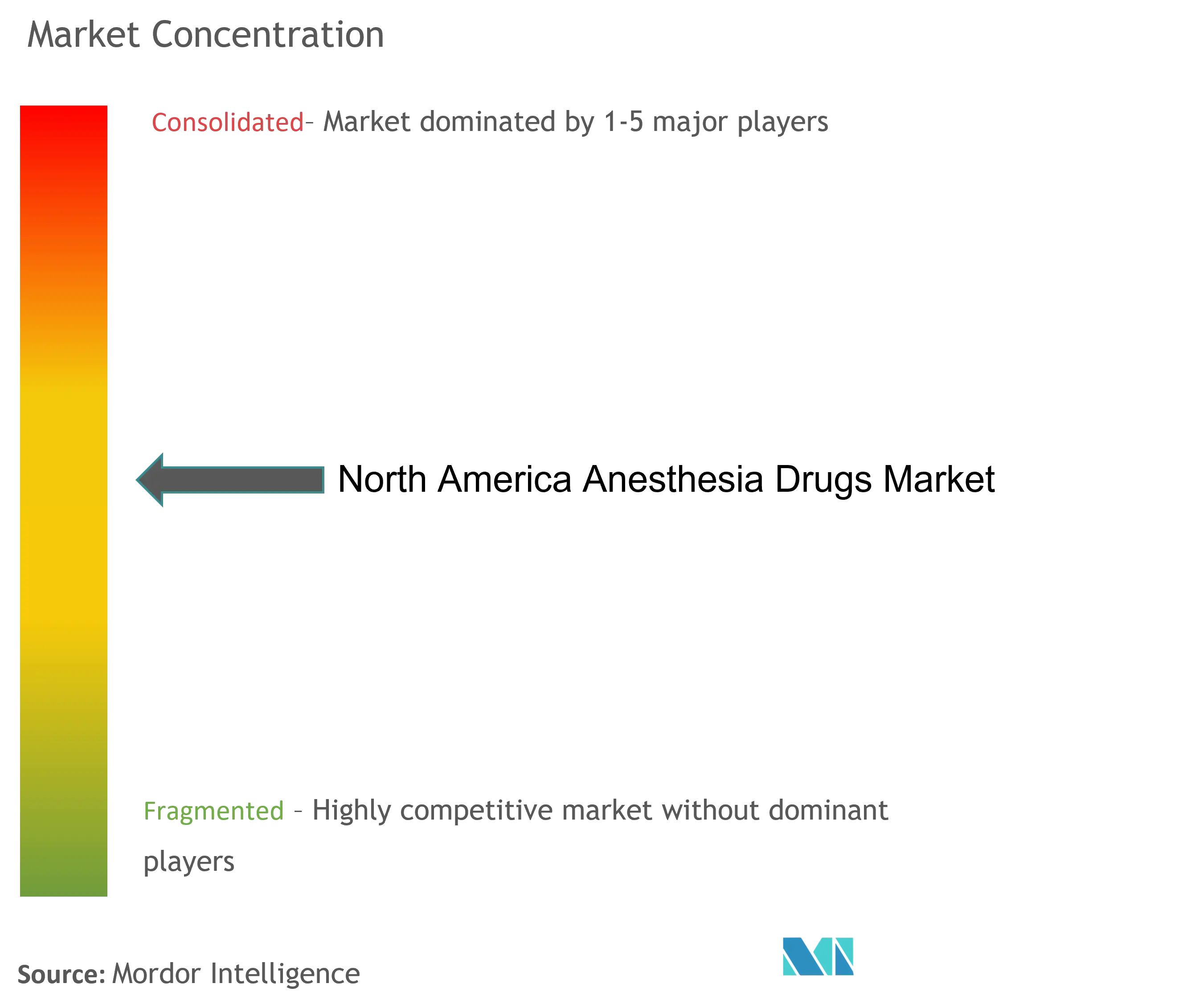

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des médicaments d'anesthésie d'Amérique du Nord par Mordor Intelligence

Le marché des médicaments d'anesthésie d'Amérique du Nord est évalué à 3,06 milliards USD en 2025 et devrait grimper à 3,62 milliards USD d'ici 2030, reflétant un TCAC de 3,40 % sur la période de prévision. Ce rythme modéré signale un environnement en maturation dans lequel les avancées technologiques, plutôt que la croissance du volume des procédures, contribuent le plus à la valeur supplémentaire. L'intelligence artificielle (IA) guide désormais les systèmes de distribution en boucle fermée qui affinent le dosage du propofol et du sévoflurane, réduisant le gaspillage de médicaments tout en améliorant la stabilité hémodynamique. Les modèles d'apprentissage automatique surpassent également les méthodes manuelles dans la prédiction des complications peropératoires, conduisant à des temps de récupération plus courts et des taux de réadmission plus faibles. Les centres de chirurgie ambulatoire (CSA) sont essentiels : les procédures passant des suites hospitalières aux théâtres ambulatoires élargissent la demande d'agents ultra-courts permettant la sortie le jour même. Entre-temps, les molécules de nouvelle génération telles que le ciprofol et le rémimazolam sont positionnées pour éroder l'avance du propofol en offrant des effets cardiovasculaires plus doux.

Points clés du rapport

- Par type de médicament, les anesthésiques généraux ont dominé avec 70,34 % de la part du marché des médicaments d'anesthésie d'Amérique du Nord en 2024, tandis que les anesthésiques locaux enregistrent le TCAC le plus rapide de 3,87 % jusqu'en 2030.

- Par voie d'administration, les agents d'inhalation représentaient 63,56 % de la taille du marché des médicaments d'anesthésie d'Amérique du Nord en 2024 ; les agents injectables devraient croître à un TCAC de 4,25 % jusqu'en 2030.

- Par application, la chirurgie générale a capturé 44,37 % des revenus en 2024 ; la chirurgie esthétique devrait s'étendre à un TCAC de 4,37 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient 58,38 % de la part du marché des médicaments d'anesthésie d'Amérique du Nord en 2024, tandis que les CSA affichent le TCAC le plus élevé de 4,71 % jusqu'en 2030.

- Par géographie, les États-Unis commandaient 88,25 % de part en 2024 ; le Mexique devrait accélérer à un TCAC de 4,91 % jusqu'en 2030.

Tendances et perspectives du marché des médicaments d'anesthésie d'Amérique du Nord

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du nombre de chirurgies | +0.9% | Amérique du Nord, avec l'impact le plus fort aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Investissement croissant en R&D par les entreprises pharmaceutiques | +0.6% | Mondial, avec concentration dans les pôles biotech américains | Long terme (≥ 4 ans) |

| Évolution vers les chirurgies ambulatoires/externes stimulant la demande d'anesthésiques ultra-courts | +0.7% | Amérique du Nord, menée par l'expansion des CSA américains | Court terme (≤ 2 ans) |

| Adoption rapide de la surveillance anesthésique activée par IA améliorant l'efficacité d'utilisation des médicaments | +0.5% | Amérique du Nord, principalement dans les centres médicaux académiques | Moyen terme (2-4 ans) |

| Surveillance anesthésique activée par IA | +0.4% | Amérique du Nord, avec retombées vers les systèmes de santé avancés mondialement | Moyen terme (2-4 ans) |

| Commercialisation d'agents de nouvelle génération (p. ex., ciprofol/HSK3486) offrant des profils de sécurité améliorés | +0.6% | Mondial, avec focus initial sur l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du nombre de chirurgies

Les épisodes chirurgicaux dans la région continuent d'augmenter, avec Medicare rapportant 5,7 % de gains annuels dans les procédures par bénéficiaire durant 2024. Les CSA anticipent une hausse de 22 % du nombre de procédures d'ici 2033, renforçant la demande pour les formulations anesthésiques à action rapide. La cohorte des 65 ans et plus subit des opérations plus complexes, qui prolongent l'exposition anesthésique et élèvent la consommation de médicaments. Les interventions esthétiques génèrent désormais 13 milliards USD annuellement, élargissant l'usage d'agents adaptés qui limitent les nausées postopératoires dans les cliniques esthétiques [1]Li-Hua Zhou, "Machine Learning for Anesthesia Depth Prediction," BMC Medical Informatics and Decision Making, bmcmedinformdecismak.biomedcentral.com.

Investissement croissant en R&D par les entreprises pharmaceutiques

Les sponsors pharma canalisent des sommes records dans les pipelines d'anesthésie, avec AbbVie supervisant environ 90 composés actifs et 56,3 milliards USD de revenus en 2024 qui financent les programmes cliniques. Pfizer liste 64 entités nouvelles parmi 112 projets de pipeline, soulignant un élan de découverte large. La FDA a autorisé Journavx (suzetrigine) en janvier 2025, un non-opioïde qui pourrait remodeler les protocoles de douleur périopératoire et réduire la co-administration d'opioïdes [2]Fred E. Shapiro, "Anesthesia for Outpatient Cosmetic Surgery," Current Opinion in Anesthesiology, journals.lww.com.

Évolution vers les chirurgies ambulatoires/externes stimulant la demande d'anesthésiques ultra-courts

Les procédures de jour favorisent les agents tels que le desflurane et le propofol pour un réveil rapide. Les parcours de récupération améliorée après chirurgie intensifient la dépendance aux blocs nerveux qui réduisent l'exposition aux opioïdes. Les incitations économiques orientent davantage les hôpitaux vers l'adoption de modèles ambulatoires qui intensifient la compétition pour les médicaments à pharmacocinétique rapide.

Adoption rapide de la surveillance anesthésique activée par IA améliorant l'efficacité d'utilisation des médicaments

Les systèmes en boucle fermée maintiennent la pression artérielle moyenne 10 mmHg plus élevée que les protocoles manuels, réduisant les épisodes d'hypotension. L'Index de prédiction d'hypotension affiche une erreur quadratique moyenne de 0,0062 dans les tâches de prédiction de profondeur [3]U.S. Food and Drug Administration, "FDA Approves Journavx (Suzetrigine)," U.S. Food and Drug Administration, fda.gov. Les hôpitaux académiques sont des adopteurs précoces et influencent les établissements communautaires par les rotations de résidence. Les fabricants de médicaments intégrant les formulations avec ces plateformes gagnent des coûts de changement qui dissuadent la concurrence générique.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets indésirables et préoccupations de sécurité | -0.5% | Mondial, surveillance renforcée aux États-Unis | Long terme (≥ 4 ans) |

| Contrôles stricts FDA & DEA | -0.4% | Amérique du Nord, particulièrement États-Unis | Moyen terme (2-4 ans) |

| Pénuries d'API clés | -0.6% | Chaîne d'approvisionnement nord-américaine dépendante des importations | Court terme (≤ 2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement | -0.4% | Mondial, avec concentration américaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables et préoccupations de sécurité des anesthésiques généraux

La pharmacovigilance de la FDA a comptabilisé 1 126 événements indésirables au sévoflurane entre 2004 et 2022, allant de la fibrillation auriculaire à l'hyperthermie maligne. La surveillance pédiatrique a découvert de nouveaux signaux tels que l'encéphalopathie, incitant à la prudence clinique. Les mouvements environnementaux comme le plan du NHS de supprimer progressivement le desflurane pressent les hôpitaux à substituer les agents malgré les avantages de familiarité. Ces facteurs favorisent les molécules plus récentes qui revendiquent des profils cardio-respiratoires plus étroits mais peuvent nécessiter des programmes d'éducation coûteux.

Réglementations strictes FDA & DEA sur les substances contrôlées

Les plafonds de quota DEA sur les analogues de fentanyl et les anesthésiques de l'Annexe II contraignent la flexibilité de production pendant les pics de demande. En 2024, la FDA a retiré 65 demandes de médicaments abrégées, incluant plusieurs anesthésiques injectables, soulignant les obstacles de conformité pour les génériques plus petits. Les retards tels que le dossier kétamine de PharmaTher, maintenant reporté à juin 2025, illustrent comment les examens réglementaires prolongent les pénuries d'agents critiques.

Analyse des segments

Par type de médicament : les agents généraux détiennent le volume, les locaux mènent la croissance

Les anesthésiques généraux représentaient 70,34 % de la part du marché des médicaments d'anesthésie d'Amérique du Nord en 2024. Le début rapide du propofol sous-tend cette avance, pourtant le ciprofol gagne l'intérêt des cliniciens car il atténue la douleur d'injection et les fluctuations cardiovasculaires. Le sévoflurane demeure le choix inhalé dominant pour les cas pédiatriques même si l'usage du desflurane s'estompe sous l'examen des gaz à effet de serre. La dexmédétomidine jouit de rôles en expansion dans les procédures éveillées et les soins intensifs où la stabilité respiratoire est vitale. Le rémifentanil fournit un soutien opioïde ultra-court pour les cas ambulatoires brefs, tandis que le midazolam reste un adjuvant anxiolytique polyvalent.

Les anesthésiques locaux progressent à un TCAC de 3,87 %, le plus rapide parmi tous les segments, et ils bénéficient des blocs régionaux qui réduisent la dépendance aux opioïdes. La bupivacaïne domine pour son analgésie prolongée dans les contextes orthopédiques et obstétricaux. Le risque cardiotoxique moindre de la ropivacaïne en fait l'agent spinal de choix pour les populations à haut risque. La lidocaïne, toujours indispensable pour l'infiltration, voit maintenant des usages étendus dans l'anesthésie régionale intraveineuse. Les techniques guidées par ultrasons élargissent les indications pour les locaux, augmentant la consommation totale. La taille du marché des médicaments d'anesthésie d'Amérique du Nord pour les agents locaux devrait gonfler à un rythme volumique qui dépasse le secteur global durant 2025-2030.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par voie d'administration : la croissance de l'injection défie le leadership de l'inhalation

Les médicaments d'inhalation détenaient 63,56 % du marché des médicaments d'anesthésie d'Amérique du Nord en 2024 en raison de l'infrastructure des salles d'opération orientée vers les agents volatils. La cinétique prévisible du sévoflurane sous-tend sa primauté. La concentration des fournisseurs augmente après que Baxter a investi dans les lignes de remplissage-finition de Porto Rico qui sécurisent les stocks régionaux. Les politiques environnementales, cependant, accélèrent la substitution vers l'anesthésie totale intraveineuse.

Les injectables enregistrent un TCAC de 4,25 % car les CSA et les parcours ERAS récompensent le titrage précis. Le propofol reste l'ancre mais la nouvelle autorisation FDA pour le ciprofol et le rémimazolam diversifiera les options. La taille du marché des médicaments d'anesthésie d'Amérique du Nord pour les agents injectables devrait atteindre 1,84 milliard USD d'ici 2030, reflétant la préférence des cliniciens pour le roulement rapide. Les flacons prêts à l'emploi réduisent les erreurs de médication et la contamination, soutenant la demande. Bien que les voies topiques et transdermiques restent de niche, l'innovation dans les mousses de lidocaïne liposomale et les patchs dermiques pourrait ouvrir des revenus supplémentaires.

Par application : la chirurgie générale domine, l'esthétique mène l'élan

La chirurgie générale a conservé 44,37 % de part du marché des médicaments d'anesthésie d'Amérique du Nord en 2024 avec des charges de cas hospitaliers stables et des procédures laparoscopiques complexes. La croissance annuelle de 5,7 % de Medicare dans les chirurgies indique un volume de base robuste. L'adoption ERAS dans ce segment promeut l'analgésie multimodale qui élargit les cocktails de médicaments totaux par cas. L'anesthésie équilibrée, qui mélange les agents inhalés et intraveineux, sécurise une demande large à travers les classes de médicaments.

Les cas de chirurgie esthétique croissent à un TCAC de 4,37 %, reflétant l'acceptation des consommateurs et les options de financement. La hausse de 457 % dans les procédures esthétiques depuis 1997 montre un potentiel de hausse durable. Les fenêtres de récupération courtes nécessitent des anesthésiques ultra-courts pour éviter l'admission nocturne, élevant l'usage du desflurane, rémifentanil, et blocs nerveux régionaux. Les interventions dentaires et de gestion de la douleur s'étendent également régulièrement, ajoutant à la diversification des segments.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux ancrent la demande tandis que les CSA accélèrent

Les hôpitaux ont capturé 58,38 % de la part du marché des médicaments d'anesthésie d'Amérique du Nord en 2024 en raison de leur capacité pour les chirurgies complexes et les soins critiques. Les centres académiques mènent les pilotes IA qui affinent les taux de perfusion anesthésique, produisant des économies de coûts et des scores de qualité. Les achats en vrac permettent aux hôpitaux de négocier des prix favorables, bien que les pénuries poussent certains systèmes vers la composition interne.

Les CSA s'étendent à 4,71 % TCAC, bénéficiant du remboursement des payeurs qui favorise les soins ambulatoires. Medicare a dépensé 6,8 milliards USD en factures CSA en 2023, soulignant l'échelle. Les CSA préfèrent les flacons à dose unique et les agents ultra-courts qui supportent les règles d'observation de 23 heures. Les centres de chirurgie basés au bureau et les cliniques spécialisées complètent la demande mais font face à une variation réglementaire à travers les États.

Analyse géographique

Les États-Unis commandaient 88,25 % du marché des médicaments d'anesthésie d'Amérique du Nord en 2024 car leur intensité chirurgicale, niveaux de remboursement, et adoption technologique précoce renforcent l'usage de médicaments premium. Les pénuries de main-d'œuvre ont atteint 78 % fin 2022, encourageant les systèmes IA qui réduisent la charge de travail des prestataires. Les pénuries chroniques, certaines dépassant trois ans, ont mené Washington à allouer 34 milliards USD pour la résilience pharmaceutique domestique, tandis qu'Amneal a sécurisé l'approbation FDA pour le propofol interne qui devrait stabiliser l'approvisionnement clé.

Le Canada détient une couverture plus faible à 29,4 % de la capacité anesthésique américaine, ce qui contraint le débit des salles d'opération. Son modèle de délivrance d'anesthésie par médecin uniquement amplifie les lacunes de personnel. Onze systèmes de remboursement provinciaux fragmentent l'approvisionnement, résultant en des coûts de médicaments par unité plus élevés. Le marché canadien des dispositifs a atteint 6,8 milliards USD en 2024 et croît de 5,4 % annuellement, ouvrant des opportunités pour des solutions médicament-dispositif groupées.

Le Mexique est la sous-région à croissance la plus rapide avec un TCAC de 4,91 % jusqu'en 2030. Les améliorations d'infrastructure et le tourisme médical élèvent la demande pour les standards d'anesthésie de qualité internationale. Le Mexique se positionne également comme une source API alternative pour le propofol et le sévoflurane, s'alignant avec l'Initiative de préparation nord-américaine pour diversifier les chaînes d'approvisionnement. L'adoption des blocs régionaux et moniteurs IA est naissante mais grimpe dans les centres tertiaires.

Paysage concurrentiel

Le marché des médicaments d'anesthésie d'Amérique du Nord présente une concentration de niveau moyen avec une concurrence alimentée par l'assurance d'approvisionnement et l'intégration numérique plus que la simple rivalité de prix. Fresenius Kabi a augmenté ses revenus de 11 % en glissement annuel au T3 2024 après que l'intégration verticale a renforcé la disponibilité des API. Baxter a élevé les lancements injectables à dix en 2024, se concentrant sur les formats prêts qui réduisent les temps de préparation en pharmacie. Les falaises de brevets pour les médicaments comme Nucynta ER en 2029 invitent les challengers génériques qui fragmentent les segments opioïdes.

La poussée stratégique se centre maintenant sur les liaisons technologiques. Les entreprises s'associent avec les vendeurs de logiciels IA pour intégrer les algorithmes de dose directement dans les pompes à perfusion, verrouillant les prescripteurs dans les écosystèmes propriétaires. La gestion environnementale émerge comme un différenciateur : les fournisseurs développant des kits de capture pour les déchets gazeux volatils pourraient gagner la préférence d'appel d'offres au Canada et dans les États américains sélectionnés. L'activité d'acquisition reste vive. Les achats fin 2024 d'AbbVie d'ImmunoGen et Cerevel ajoutent des actifs neuro-modulatoires qui complètent les portefeuilles de sédation.

Les perturbateurs incluent les fabricants de ciprofol et rémimazolam, qui visent à déplacer le propofol dans les cohortes à haut risque. La filiale West-Ward de Hikma étend les anesthésiques injectables, comblant les lacunes laissées par les fournisseurs défunts. Sagent se concentre sur les remplissages de seringues pour les blocs régionaux, tandis qu'Hospira exploite le muscle de distribution Pfizer pour reconquérir la part hospitalière. L'industrie des médicaments d'anesthésie d'Amérique du Nord pivote ainsi vers des solutions intégrées qui associent les molécules avec l'analytique prédictive et la manipulation écologique.

Leaders de l'industrie des médicaments d'anesthésie d'Amérique du Nord

-

Baxter International

-

Fresenius SE & Co. KGaA

-

AbbVie Inc.

-

Eisai Co. Ltd

-

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Vertex Pharmaceuticals a reçu l'autorisation FDA pour les comprimés Journavx (suzetrigine) 50 mg, introduisant une option de douleur non-opioïde pour les contextes périopératoires.

- Décembre 2024 : Fresenius Kabi a introduit le premier flacon générique américain d'épinéphrine 1 mg/1 mL, élargissant l'approvisionnement en médicaments d'urgence et d'anesthésie.

- Décembre 2024 : Baxter International a lancé cinq produits injectables, portant ses versions critiques anesthésie-soins intensifs de 2024 à dix.

- Août 2024 : Amneal Pharmaceuticals a obtenu l'approbation FDA pour les flacons d'émulsion de propofol à dose unique ciblant un marché annuel de 314 millions USD.

Portée du rapport du marché des médicaments d'anesthésie d'Amérique du Nord

Selon la portée du rapport, les médicaments d'anesthésie causent une perte réversible de sensation. Plusieurs types de médicaments d'anesthésie sont disponibles sur le marché, tels que l'anesthésie générale, l'anesthésie spinale, l'anesthésie régionale IV, l'anesthésie locale, le bloc nerveux périphérique, et le bloc de selle ou anesthésie caudale. Le marché nord-américain des médicaments d'anesthésie est segmenté par type de médicament (médicaments d'anesthésie générale tels que propofol, sévoflurane, desflurane, dexmédétomidine, rémifentanil, midazolam, isoflurane, et autres), voie d'administration (inhalation, injection, et autres voies d'administration), application (chirurgie générale, chirurgie plastique, chirurgie esthétique, chirurgie dentaire, et autres applications), et géographie (États-Unis, Canada, et Mexique). Le rapport offre une valeur (millions USD) pour les segments ci-dessus.

| Médicaments d'anesthésie générale | Propofol |

| Sévoflurane | |

| Desflurane | |

| Dexmédétomidine | |

| Rémifentanil | |

| Midazolam | |

| Autres médicaments d'anesthésie générale | |

| Médicaments d'anesthésie locale | Bupivacaïne |

| Ropivacaïne | |

| Lidocaïne | |

| Chloroprocaïne | |

| Prilocaïne | |

| Benzocaïne | |

| Autres médicaments d'anesthésie locale |

| Inhalation |

| Injection (IV/IM) |

| Autres voies (topique, transdermique, etc.) |

| Chirurgies générales |

| Chirurgies esthétiques |

| Chirurgies dentaires |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par type de médicament | Médicaments d'anesthésie générale | Propofol |

| Sévoflurane | ||

| Desflurane | ||

| Dexmédétomidine | ||

| Rémifentanil | ||

| Midazolam | ||

| Autres médicaments d'anesthésie générale | ||

| Médicaments d'anesthésie locale | Bupivacaïne | |

| Ropivacaïne | ||

| Lidocaïne | ||

| Chloroprocaïne | ||

| Prilocaïne | ||

| Benzocaïne | ||

| Autres médicaments d'anesthésie locale | ||

| Par voie d'administration | Inhalation | |

| Injection (IV/IM) | ||

| Autres voies (topique, transdermique, etc.) | ||

| Par application | Chirurgies générales | |

| Chirurgies esthétiques | ||

| Chirurgies dentaires | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des médicaments d'anesthésie d'Amérique du Nord ?

La taille du marché des médicaments d'anesthésie d'Amérique du Nord devrait atteindre 3,06 milliards USD en 2025 et croître à un TCAC de 3,40 % pour atteindre 3,62 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des médicaments d'anesthésie d'Amérique du Nord ?

En 2025, la taille du marché des médicaments d'anesthésie d'Amérique du Nord devrait atteindre 3,06 milliards USD.

Qui sont les acteurs clés du marché des médicaments d'anesthésie d'Amérique du Nord ?

Baxter International, Fresenius SE & Co. KGaA, AbbVie Inc., Eisai Co. Ltd et B. Braun SE sont les principales entreprises opérant sur le marché des médicaments d'anesthésie d'Amérique du Nord.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les CSA affichent le TCAC le plus élevé de 4,71 % car les procédures ambulatoires demandent des agents ultra-courts qui supportent la sortie le jour même.

Dernière mise à jour de la page le: