Taille et part du marché du traitement des tumeurs neuroendocrines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

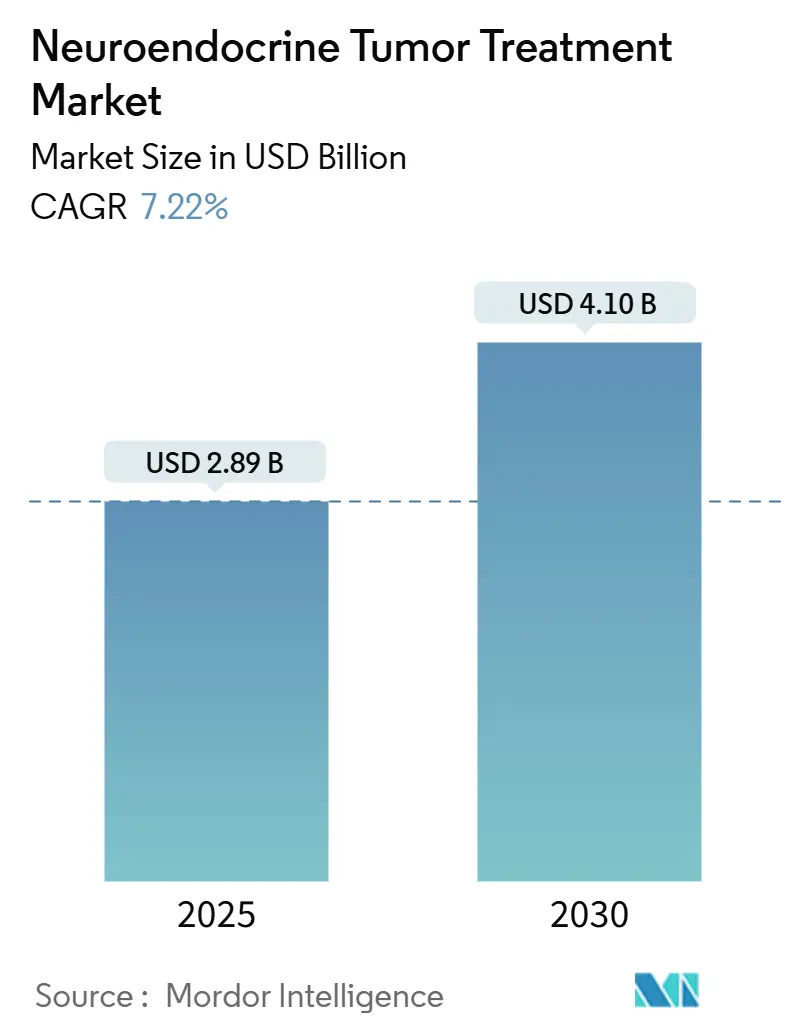

| Taille du Marché (2025) | 2.89 Milliards de dollars |

| Taille du Marché (2030) | 4.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du traitement des tumeurs neuroendocrines par Mordor Intelligence

Le marché du traitement des tumeurs neuroendocrines est évalué à 2,89 milliards USD en 2025 et devrait atteindre 4,10 milliards USD d'ici 2030, avec une expansion à un TCAC de 7,22 %. Les ajouts rapides de capacité pour les isotopes médicaux, en particulier le Lutétium-177, éliminent les goulots d'étranglement d'approvisionnement passés et permettent aux hôpitaux d'adopter la thérapie par radionucléides à récepteurs peptidiques (PRRT) comme option de première ligne. Les directives PRRT à venir, les incitations aux médicaments orphelins et les données positives NETTER-2 continuent d'élargir l'acceptation clinique. Les investisseurs soutiennent les plateformes radiopharmaceutiques intégrées verticalement, tandis que les technologies de biopsie liquide telles que NETest affinent le diagnostic et aident à associer les patients aux agents ciblés. Les systèmes de santé gagnent également en confiance grâce aux grandes transactions-l'usine NOVA d'ITM et le site néerlandais de Curium-montrant que la chaîne d'approvisionnement en isotopes peut désormais évoluer.

Points clés du rapport

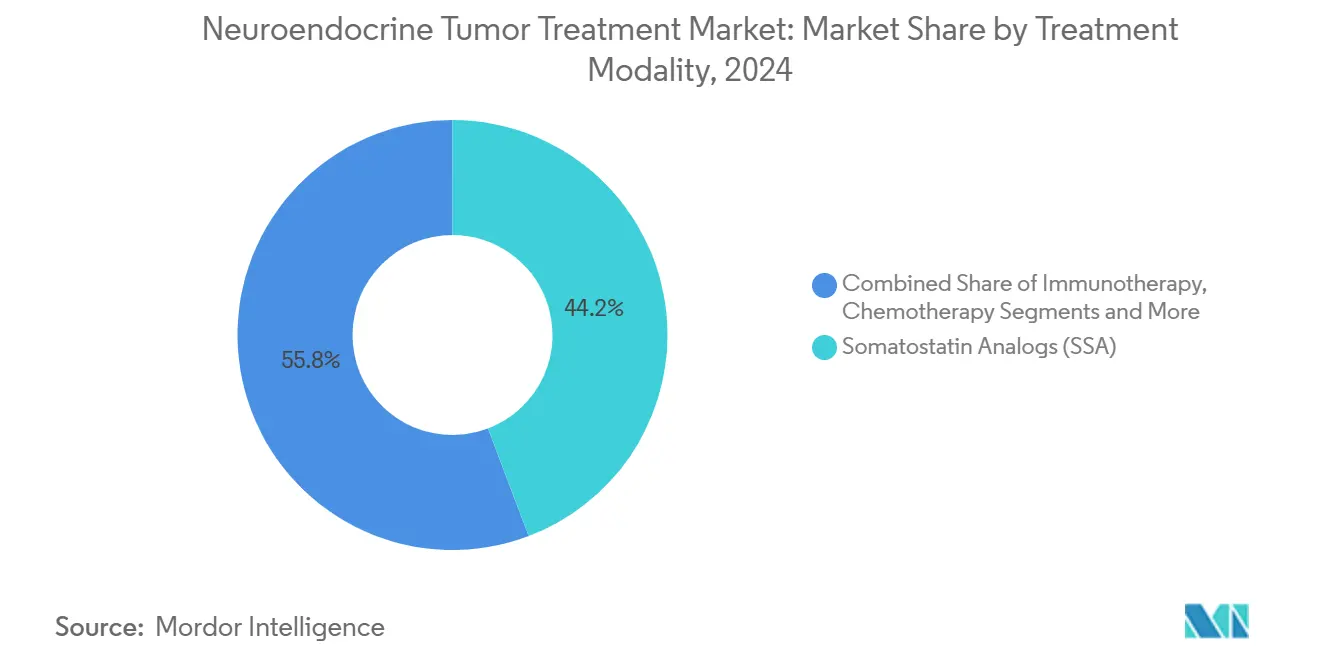

- Par modalité de traitement, les analogues de la somatostatine ont mené avec 44,23 % de la part de marché du traitement des tumeurs neuroendocrines en 2024, tandis que la PRRT devrait progresser à un TCAC de 10,32 % jusqu'en 2030.

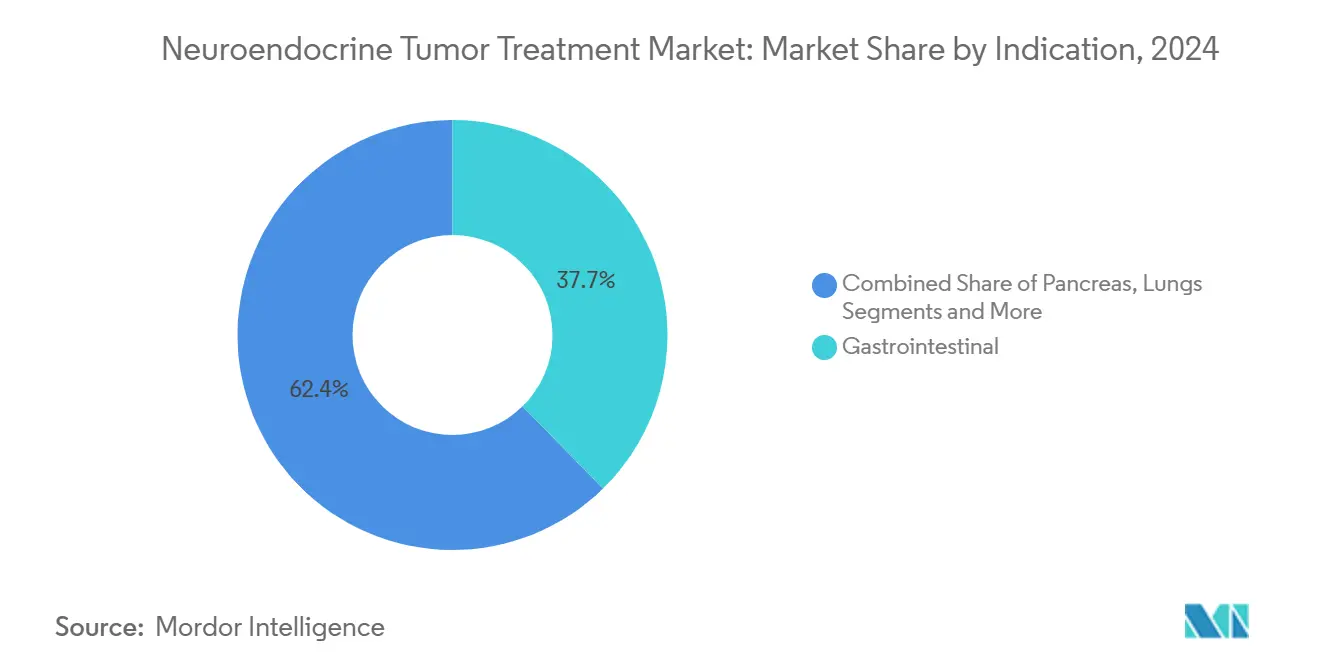

- Par indication, les tumeurs gastro-intestinales représentaient 37,65 % du marché du traitement des tumeurs neuroendocrines en 2024 ; les tumeurs neuroendocrines pancréatiques devraient croître à un TCAC de 11,83 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient 60,46 % de la taille du marché du traitement des tumeurs neuroendocrines en 2024, tandis que les centres de chirurgie ambulatoire afficheront le TCAC le plus rapide de 9,82 % jusqu'en 2030.

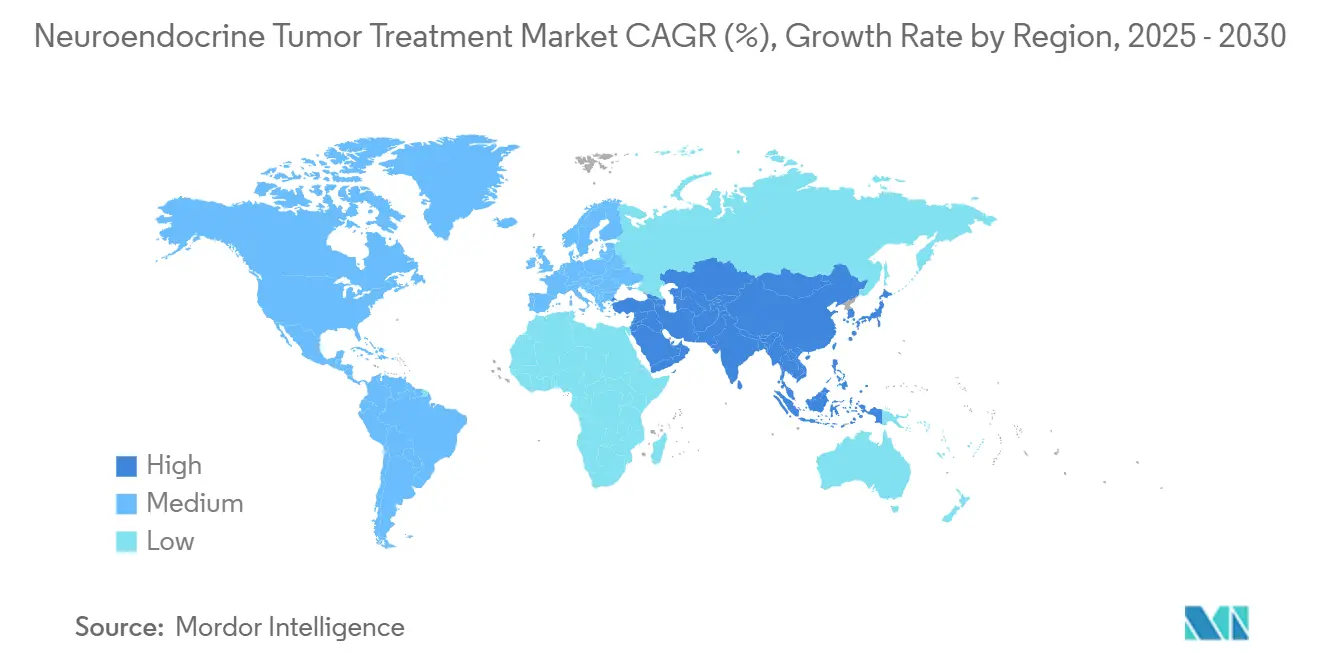

- Par région, l'Amérique du Nord commandait 39,87 % de part de la taille du marché du traitement des tumeurs neuroendocrines en 2024, tandis que l'APAC montre le TCAC le plus fort de 10,06 % jusqu'en 2030.

Tendances et perspectives du marché mondial du traitement des tumeurs neuroendocrines

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des tumeurs neuroendocrines | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Progrès en imagerie et diagnostic | +0.8% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des médicaments ciblés et PRRT approuvés | +1.5% | Adoption précoce en Europe | Moyen terme (2-4 ans) |

| Incitations aux médicaments orphelins et paiement favorable | +0.9% | Amérique du Nord et UE, évoluant vers l'APAC | Long terme (≥ 4 ans) |

| Adoption de la biopsie liquide multi-analytes | +0.6% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Inclusion des tumeurs neuroendocrines dans la R&D d'oncologie de précision | +0.7% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des tumeurs neuroendocrines

L'amélioration constante de l'imagerie et le vieillissement de la population augmentent l'incidence, avec les registres néerlandais comptant près de 1 000 nouveaux diagnostics en 2024. Les systèmes de santé répondent en lançant des centres spécialisés en tumeurs neuroendocrines et en finançant la capacité d'isotopes. Les équipes cliniques détectent maintenant les maladies à un stade plus précoce, ce qui élargit le pool de candidats pour la PRRT et les agents ciblés. Les enquêtes industrielles estiment 350 000 patients atteints de tumeurs neuroendocrines gastro-entéro-pancréatiques à travers l'UE et les États-Unis qui nécessitent des soins à long terme. Les cliniques multidisciplinaires adoptent ainsi des parcours standardisés pour gérer efficacement les charges de cas croissantes.

Progrès en imagerie et diagnostic

La biopsie liquide NETest suit la maladie résiduelle microscopique plus précisément que les dosages traditionnels de chromogranine A et est validée à travers les centres d'excellence ENETS.[1]Sarah Hofland, "The NETest Liquid Biopsy Is Diagnostic for Gastric Neuroendocrine Tumors," BMC Gastroenterology, bmcgastroenterol.biomedcentral.com Lorsqu'elle est associée à la TEP/TDM haute résolution, les cliniciens obtiennent une vue quasi en temps réel de la biologie tumorale et de la réponse au traitement. Cette intégration soutient les changements de thérapie plus précoces et sous-tend les programmes d'oncologie de précision qui se répandent maintenant de l'Europe aux États-Unis. La mise à niveau raccourcit les retards de diagnostic, un obstacle de longue date dans les soins des tumeurs neuroendocrines.

Expansion des médicaments ciblés et PRRT approuvés

L'approbation EMA du Lutathera et les résultats positifs NETTER-2 ont fait passer la PRRT d'un usage de sauvetage à un usage de première ligne, montrant une réduction de risque de 72 % dans la progression de la maladie lorsqu'elle est combinée avec les analogues de la somatostatine. L'everolimus reste une option ciblée de base, tandis que le cabozantinib a obtenu un avis CHMP positif en juin 2025, élargissant les choix pour la maladie avancée. Les essais explorent maintenant les combinaisons PARP-PRRT, signalant une convergence continue des modalités.

Incitations aux médicaments orphelins et remboursement favorable

L'exclusivité de marché de dix ans de l'UE et les suppléments de paiement américains pour les radiopharmaceutiques diagnostiques réduisent le risque de développement pour les agents rares de tumeurs neuroendocrines. CMS a introduit un paiement séparé lorsque les doses pratiques dépassent le seuil packagé, facilitant l'économie hospitalière pour les nouveaux traceurs. La voie orpheline simplifiée de l'EMA accélère les approbations pour les indications de suivi, encourageant les sponsors à élargir la couverture d'étiquetage.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des nouvelles thérapies | −1.1% | Plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Sensibilisation limitée des médecins et retard diagnostique | −0.8% | Régions en développement | Court terme (≤ 2 ans) |

| Préoccupations de sécurité avec les régimes PRRT/chimio | −0.5% | Focus réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Goulots d'étranglement d'approvisionnement en isotopes (Lu-177/Ga-68) | −0.9% | Aigu dans les régions à forte demande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des nouvelles thérapies

Les perfusions de Lutathera nécessitent des suites blindées, une surveillance des radiations et du personnel spécialisé, poussant les coûts totaux de traitement bien au-dessus du prix du médicament. Les organismes d'évaluation des technologies de santé en Europe examinent maintenant les résultats coût-par-QALY avant d'ajouter des agents aux formulaires. Des centres multidisciplinaires émergent pour mutualiser les volumes de patients, réduire la duplication et améliorer le rapport coût-efficacité.

Goulots d'étranglement d'approvisionnement en isotopes (Lu-177/Ga-68)

Bien que l'usine NOVA d'ITM soit le plus grand producteur mondial, la demande mondiale dépasse encore l'offre pendant les arrêts de maintenance. Des projets comme IHI-ILLUMINATE visent à recycler la matière première ytterbium et à réduire les points de blocage en amont. Pendant ce temps, ASP Isotopes construit une ligne d'enrichissement pour l'Yb-176 en Afrique du Sud, une démarche conçue pour diversifier la production régionale aspisotopes.com.

Analyse des segments

Par modalité de traitement : La PRRT émerge comme moteur de croissance

Les analogues de la somatostatine ont conservé 44,23 % de part dans le marché du traitement des tumeurs neuroendocrines pendant 2024, reflétant l'usage de longue date pour le contrôle des symptômes et la stabilisation tumorale. La PRRT, soutenue par l'adoption communautaire du [¹⁷⁷Lu]Lu-Oxodotrétate, devrait enregistrer un TCAC de 10,32 % et se distingue comme le principal moteur de croissance. Les protocoles PRRT ont gagné en uniformité grâce aux nouvelles directives de l'Association italienne de médecine nucléaire, encourageant une adoption européenne plus large. Les progrès parallèles en fabrication assurent un flux d'isotopes fiable, soutenant davantage l'élan.

La préférence clinique se déplace maintenant vers les régimes de combinaison-PRRT plus analogues de la somatostatine, ou PRRT aux côtés d'inhibiteurs de réparation de l'ADN en cours d'investigation-élargissant ainsi la population adressable. La chimiothérapie préserve son rôle pour les carcinomes peu différenciés, tandis que les essais émergents d'immunothérapie-chimiothérapie explorent la synergie dans la maladie de haut grade.[2]Javier Lamarca, "Nivolumab Plus Platinum-Chemotherapy in Advanced Grade 3 NEC: NICE-NEC Trial," Nature Communications, nature.com La thérapie ciblée, menée par l'everolimus et le cabozantinib, offre des options individualisées pour les patients non adaptés à la thérapie par radionucléides, soulignant comment le marché du traitement des tumeurs neuroendocrines continue de se diversifier.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par indication : Les tumeurs neuroendocrines pancréatiques stimulent l'innovation

Les tumeurs gastro-intestinales représentaient 37,65 % du marché du traitement des tumeurs neuroendocrines en 2024, ancrées par des parcours cliniques matures et l'usage routinier des analogues de la somatostatine. Les tumeurs neuroendocrines pancréatiques sont la frontière de croissance, affichant un TCAC de 11,83 % jusqu'en 2030, soutenues par l'everolimus, le cabozantinib et les études PRRT prospectives ciblant ce sous-groupe.[3]Ana E. Rodríguez-López, "A Randomized Clinical Trial Evaluating 177Lu-Edotreotide Versus Everolimus in Lung and Thymus NETs: The LEVEL Study," BMC Cancer, bmccancer.biomedcentral.com Les tumeurs neuroendocrines du poumon et du thymus voient également un intérêt de recherche accru, avec l'essai LEVEL soulignant les gains potentiels de survie du ¹⁷⁷Lu-édotrétide.

La biologie tumorale varie largement selon les sites, incitant les investigateurs à stratifier les essais par localisation primaire. Les lésions de l'intestin moyen répondent souvent le mieux à la PRRT, tandis que les primaires pancréatiques bénéficient d'approches ciblées et chirurgicales séquentielles. Cette hétérogénéité stimule l'affinement continu des protocoles et alimente le développement de produits à travers l'industrie du traitement des tumeurs neuroendocrines.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les centres ambulatoires prennent de l'élan

Les hôpitaux contrôlaient 60,46 % de la part de marché du traitement des tumeurs neuroendocrines en 2024 grâce aux suites de médecine nucléaire internes et aux équipes multidisciplinaires. Les protocoles PRRT ambulatoires, cependant, déplacent l'administration vers les centres de chirurgie ambulatoire, qui devraient croître à un TCAC de 9,82 %. Ces centres tirent parti de parcours rationalisés qui raccourcissent le séjour des patients et réduisent les frais généraux. Les cliniques d'oncologie spécialisées s'associent avec les fournisseurs d'isotopes pour intégrer les services théranostiques, fragmentant davantage le paysage de livraison.

Les hôpitaux universitaires restent des centres d'innovation, menant des essais pivots qui façonnent les normes futures. Leurs collaborations avec les producteurs d'isotopes commerciaux assurent un accès précoce aux composés de nouvelle génération, permettant une translation plus rapide du laboratoire au chevet. Cette interaction soutient le pipeline technologique du marché du traitement des tumeurs neuroendocrines tout en élargissant la portée communautaire.

Analyse géographique

L'Amérique du Nord a mené avec 39,87 % de part de la taille du marché du traitement des tumeurs neuroendocrines en 2024. Le paiement séparé de Medicare pour les traceurs à coût élevé et le bilan de la FDA d'approbations opportunes soutiennent l'adoption précoce. Les principaux centres anticancéreux américains intègrent déjà la PRRT avec les inhibiteurs ciblés et de points de contrôle dans les paramètres d'essai, tandis que le système universel du Canada rembourse les indications PRRT principales à l'échelle nationale.

L'Europe bénéficie de la voie des médicaments orphelins de l'EMA et des cadres de payeurs coordonnés qui rationalisent l'accès aux thérapies de maladies rares. La capacité d'isotopes locale, notamment la ligne Lu-177 des Pays-Bas de Curium, renforce la sécurité d'approvisionnement. L'Allemagne, la France et le Royaume-Uni hébergent des réseaux denses de centres accrédités ENETS, assurant une qualité constante à travers les frontières. Les nations de l'Europe du Sud élargissent les capacités grâce aux fonds de cohésion UE et aux programmes de formation partagés.

L'Asie-Pacifique affiche le TCAC le plus élevé de 10,06 %, alimenté par l'autorisation réglementaire rapide du Japon d'agents diagnostiques et le développement d'infrastructure oncologique de la Chine. L'Australie subventionne la PRRT sous le Pharmaceutical Benefits Scheme, tandis que la Corée du Sud et l'Inde établissent des partenariats avec les firmes d'isotopes européennes. Les fabricants régionaux investissent dans les chaînes d'approvisionnement domestiques pour éviter les retards d'importation, accélérant davantage la pénétration du marché du traitement des tumeurs neuroendocrines.

Paysage concurrentiel

Le marché du traitement des tumeurs neuroendocrines montre une concentration modérée alors que les pharmaceutiques établis rivalisent avec les spécialistes radiopharmaceutiques émergents. Lantheus a déployé plus de 1 milliard USD sur Evergreen Theragnostics et Life Molecular Imaging pour sécuriser la production d'isotopes et de nouveaux traceurs. Novartis reste un acteur pilier, soutenant les études post-commercialisation du Lutathera et combinant les actifs avec les analogues de la somatostatine. Ipsen a élargi sa licence de cabozantinib suite aux données Phase III solides dans les tumeurs neuroendocrines avancées.

Les spécialistes tels qu'ITM, Curium et Eckert & Ziegler intègrent verticalement l'enrichissement d'isotopes et la fabrication de médicaments, protégeant les marges et la fiabilité d'approvisionnement. Crinetics poursuit la paltusotine orale pour le syndrome carcinoïde, ajoutant un différenciateur non-radiopharmaceutique. Les consortiums académie-industrie accélèrent la recherche sur les particules alpha, laissant présager une compétition de nouvelle vague. Ensemble, ces mouvements maintiennent la pression des prix en échec tout en élargissant les choix thérapeutiques pour les cliniciens mondiaux.

Leaders de l'industrie du traitement des tumeurs neuroendocrines

-

Pfizer Inc.

-

Novartis AG

-

Ipsen

-

Eli Lilly & Company

-

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Ipsen a reçu un avis CHMP positif recommandant Cabometyx pour les tumeurs neuroendocrines pancréatiques et extra-pancréatiques avancées.

- Mars 2025 : Exelixis a obtenu l'approbation FDA pour CABOMETYX chez les patients adultes et adolescents avec des tumeurs neuroendocrines pancréatiques et extra-pancréatiques bien différenciées précédemment traitées.

Portée du rapport sur le marché mondial du traitement des tumeurs neuroendocrines

Selon la portée du rapport, la tumeur neuroendocrine est la tumeur rare qui provient de cellules corporelles spécialisées, appelées cellules neuroendocrines, est connue sous le nom de tumeur neuroendocrine. La tumeur neuroendocrine provient de cellules qui produisent des hormones ainsi, elle produit et libère des hormones dans le sang en réponse aux signaux reçus du système nerveux. Elle peut se produire n'importe où dans le corps, mais se produit le plus couramment dans le pancréas, le tractus digestif, les poumons, le rectum et l'appendice. La tumeur neuroendocrine peut être soit bénigne (non-cancéreuse) soit maligne (cancéreuse). Le marché du traitement des tumeurs neuroendocrines est segmenté par produits (analogues de la somatostatine (ASS), thérapie ciblée, chimiothérapie et autres), indication (poumons, pancréas, gastro-intestinal et autres), utilisateur final (hôpitaux, cliniques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays à travers les principales régions mondialement. Le rapport offre des valeurs (en millions USD) pour les segments ci-dessus.

| Analogues de la somatostatine (ASS) |

| Thérapie par radionucléides à récepteurs peptidiques (PRRT) |

| Thérapie ciblée (TKI/mTOR) |

| Immunothérapie (ICI) |

| Chimiothérapie |

| Autres (Interférons, de soutien) |

| Gastro-intestinal (intestin moyen) |

| Pancréas |

| Poumon |

| Autres sites de tumeurs neuroendocrines |

| Hôpitaux |

| Cliniques spécialisées/oncologiques |

| Centres de chirurgie ambulatoire |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité de traitement | Analogues de la somatostatine (ASS) | |

| Thérapie par radionucléides à récepteurs peptidiques (PRRT) | ||

| Thérapie ciblée (TKI/mTOR) | ||

| Immunothérapie (ICI) | ||

| Chimiothérapie | ||

| Autres (Interférons, de soutien) | ||

| Par indication | Gastro-intestinal (intestin moyen) | |

| Pancréas | ||

| Poumon | ||

| Autres sites de tumeurs neuroendocrines | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées/oncologiques | ||

| Centres de chirurgie ambulatoire | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

1. Quelle est la taille actuelle du marché du traitement des tumeurs neuroendocrines ?

Le marché s'élève à 2,89 milliards USD en 2025 et devrait atteindre 4,10 milliards USD d'ici 2030 à un TCAC de 7,22 %.

2. Quelle classe thérapeutique mène les revenus aujourd'hui ?

Les analogues de la somatostatine restent la plus grande classe, détenant 44,23 % des revenus de 2024.

3. Pourquoi la thérapie par radionucléides à récepteurs peptidiques (PRRT) croît-elle si rapidement ?

Les résultats positifs NETTER-2 et l'approvisionnement élargi en isotopes permettent à la PRRT d'enregistrer un TCAC de 10,32 %, en faisant la modalité à croissance la plus rapide.

4. Quelle région se développe le plus rapidement ?

L'Asie-Pacifique montre le TCAC le plus élevé de 10,06 % alors que la capacité diagnostique et le remboursement s'améliorent.

Dernière mise à jour de la page le: