Taille et part du marché des dispositifs d'administration de médicaments sans aiguille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

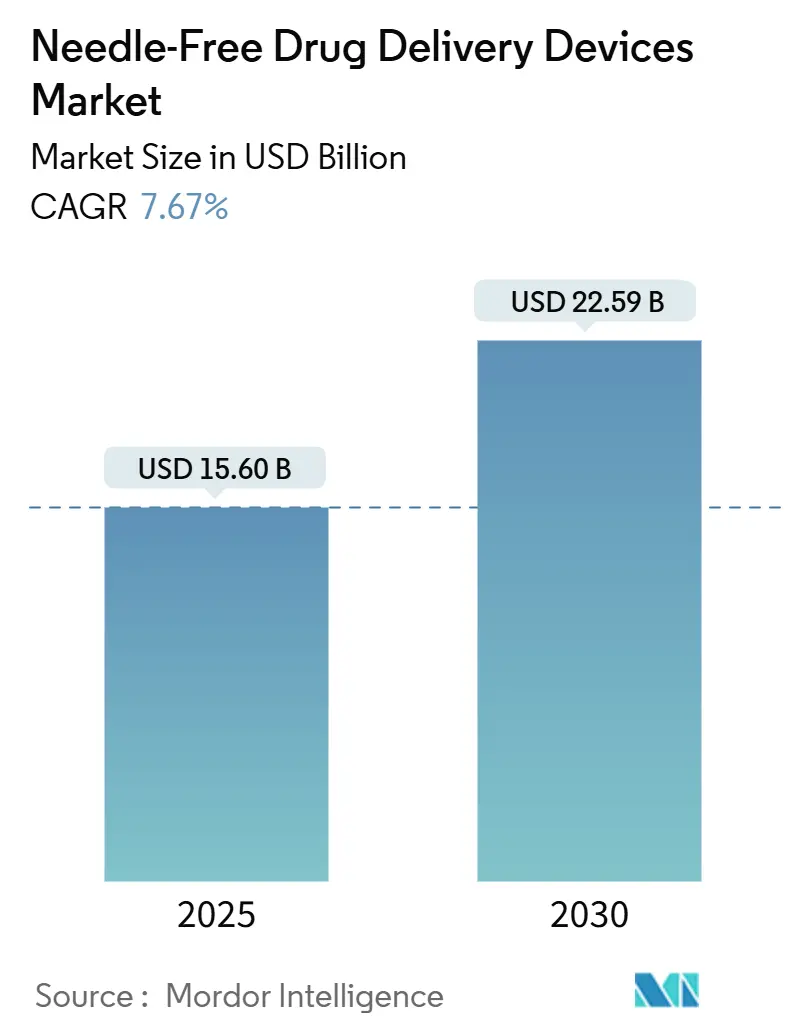

| Taille du Marché (2025) | 15.60 Milliards de dollars |

| Taille du Marché (2030) | 22.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments sans aiguille par Mordor Intelligence

Le marché des dispositifs d'administration de médicaments sans aiguille est valorisé à 15,60 milliards USD en 2025 et devrait atteindre 22,59 milliards USD d'ici 2030, avec une croissance à un TCAC de 7,67 %. La demande robuste pour l'auto-administration, l'augmentation des pipelines de biologiques et l'investissement soutenu dans les intégrations de santé numérique alimentent cette trajectoire ascendante. L'Amérique du Nord contribue à la plus grande part régionale, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec l'élargissement de l'accès aux soins de santé et l'augmentation de l'incidence des maladies chroniques. Les injecteurs à jet maintiennent une position dominante parmi les dispositifs, mais les patchs à micro-aiguilles progressent rapidement grâce à l'impression 3D et aux matériaux biodégradables qui ouvrent de nouvelles possibilités de formulation. Les thérapies oncologiques ancrent la plus forte croissance d'application car les stratégies de médecine de précision exigent des plateformes d'administration qui minimisent la toxicité systémique et améliorent l'observance. La complexité réglementaire demeure le principal frein, bien que les entreprises qui maîtrisent les orientations évolutives puissent sécuriser des avantages concurrentiels durables.

Points clés du rapport

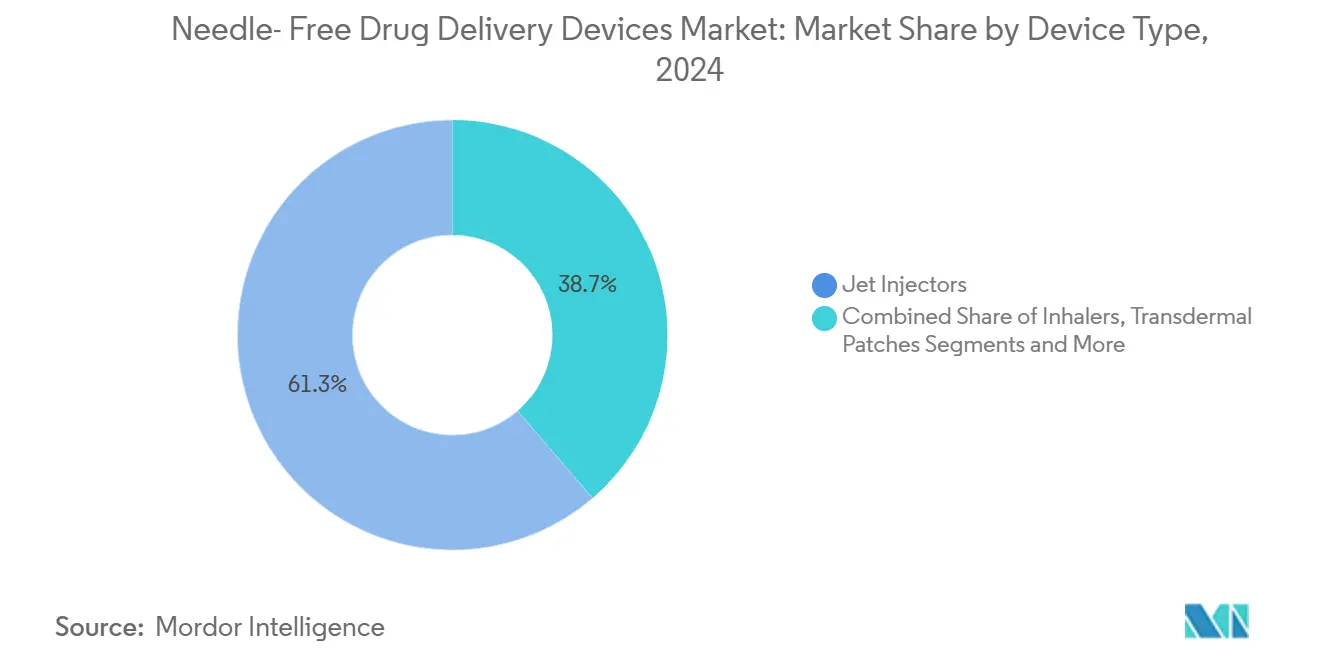

- Par type de dispositif, les injecteurs à jet détenaient 61,3 % de la part de marché des dispositifs d'administration de médicaments sans aiguille en 2024, tandis que les patchs à micro-aiguilles devraient progresser à un TCAC de 10,63 % jusqu'en 2030.

- Par facilité d'utilisation, les systèmes jetables commandaient 66,8 % de la taille du marché des dispositifs d'administration de médicaments sans aiguille en 2024 ; les systèmes réutilisables devraient s'étendre à un TCAC de 9,15 %.

- Par type de remplissage du produit, les injecteurs préremplis représentaient 52,5 % de la taille du marché des dispositifs d'administration de médicaments sans aiguille en 2024, tandis que les injecteurs rechargeables devraient croître à un TCAC de 8,78 %.

- Par site d'administration, l'administration sous-cutanée menait avec 48,8 % de la part de marché des dispositifs d'administration de médicaments sans aiguille en 2024 ; l'administration intradermique devrait augmenter à un TCAC de 9,11 %.

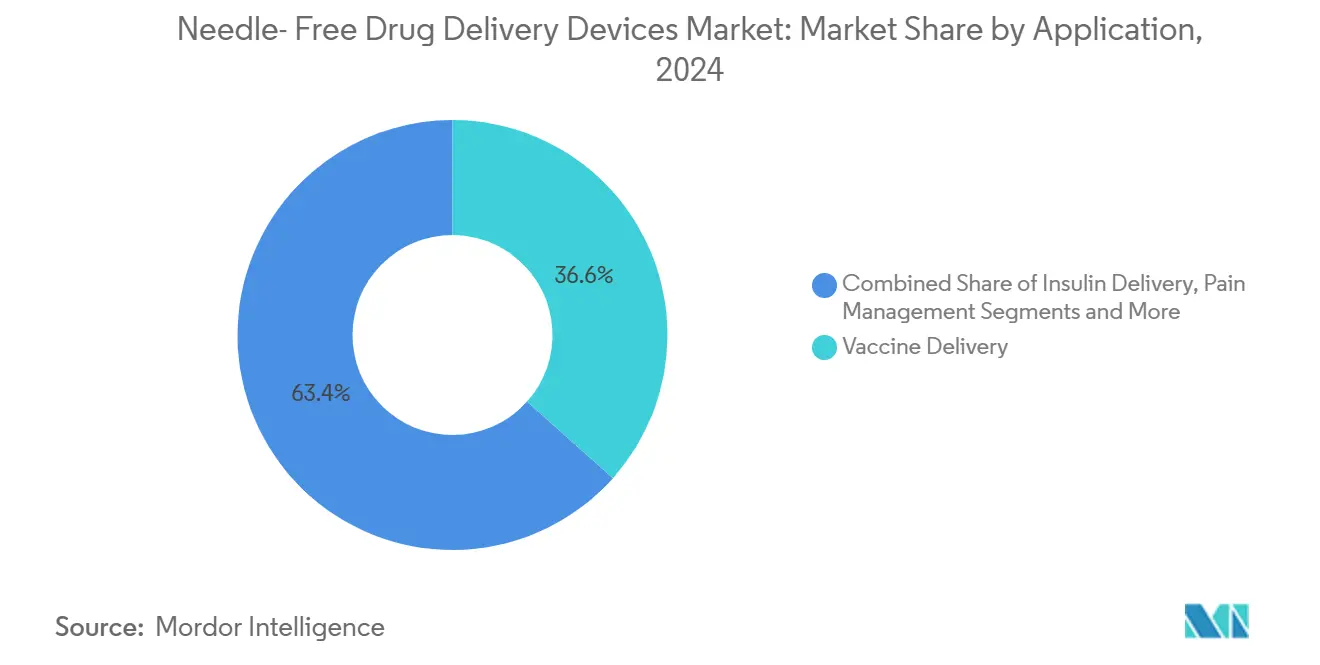

- Par application, l'administration de vaccins détenait 36,6 % de la part de marché des dispositifs d'administration de médicaments sans aiguille en 2024, et les thérapies oncologiques devraient enregistrer le TCAC le plus rapide de 10,45 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et cliniques représentaient 58,8 % de la taille du marché des dispositifs d'administration de médicaments sans aiguille en 2024, tandis que les environnements de soins à domicile croissent à un TCAC de 9,32 %.

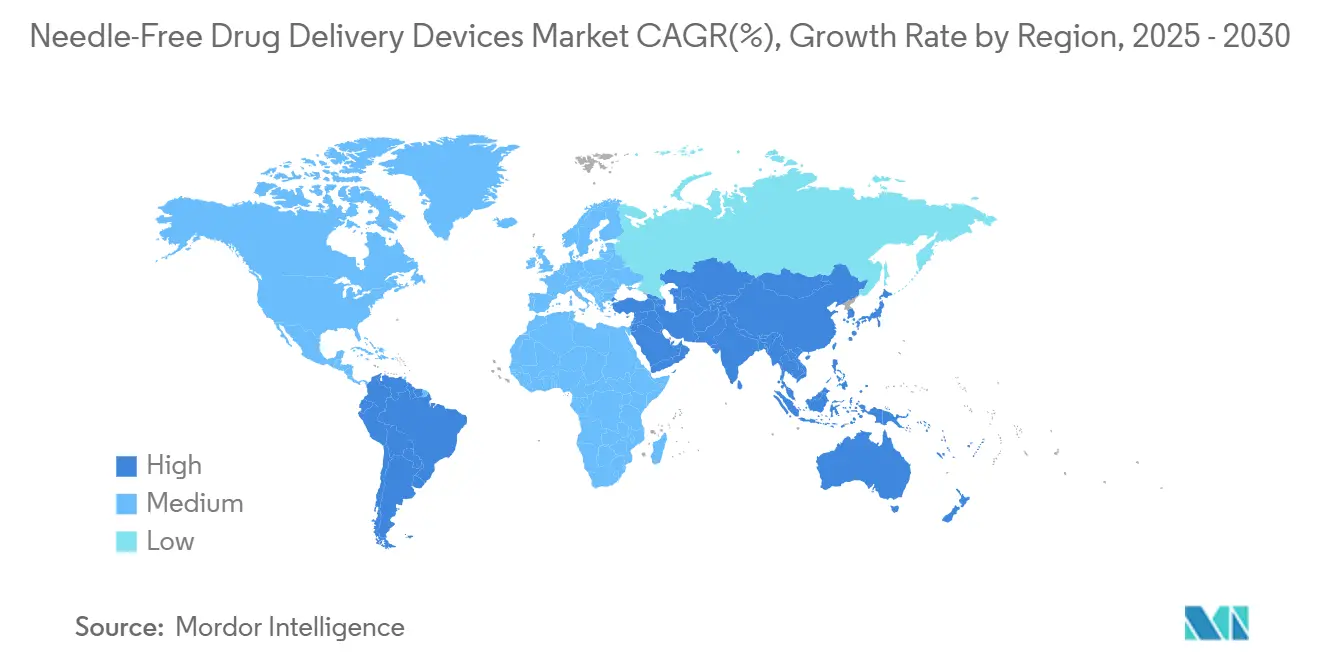

- Par région, l'Amérique du Nord menait avec 38,6 % de la part de marché des dispositifs d'administration de médicaments sans aiguille en 2024, et l'Asie-Pacifique devrait atteindre un TCAC de 10,50 % jusqu'en 2030.

Tendances et perspectives du marché mondial des dispositifs d'administration de médicaments sans aiguille

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte charge de troubles chroniques et liés au mode de vie | +2.1% | Mondiale, la plus élevée en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Préférence croissante des patients pour l'auto-administration et les soins à domicile | +1.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Avancées technologiques | +1.5% | Mondiale, adoption précoce en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Augmentation des initiatives de vaccination et des programmes d'immunisation | +1.3% | Mondiale, la plus élevée en Asie-Pacifique et Afrique | Moyen terme (2-4 ans) |

| Forte charge de blessures par piqûres d'aiguille | +0.9% | Mondiale, la plus élevée dans les régions à forte densité de soins de santé | Court terme (≤ 2 ans) |

| Accélération des alliances de co-développement pharma-dispositif | +0.7% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte charge de troubles chroniques et liés au mode de vie

La prévalence mondiale du diabète, du cancer et des maladies cardiovasculaires réoriente les priorités d'administration vers des plateformes plus sûres et sans douleur. En 2024, les établissements de soins de santé américains ont enregistré 600 000 à 800 000 blessures par piqûres d'aiguille, chacune coûtant 500 à 3 000 USD en soins de suivi.[1]Département de la santé publique du Massachusetts, ' Piqûres d'aiguilles et autres blessures par objets tranchants chez les travailleurs de la santé ', mass.gov Les injecteurs sans aiguille réduisent l'exposition aux objets tranchants et s'alignent avec les protocoles de maladies chroniques nécessitant une thérapie à vie. Les fabricants conçoivent maintenant des dispositifs expressément pour les cas d'usage chronique, tels que les injecteurs portables qui maintiennent les débits pendant jusqu'à 72 heures. Ces conceptions centrées sur le patient soutiennent la demande soutenue au sein du marché des dispositifs d'administration de médicaments sans aiguille.

Préférence croissante des patients pour l'auto-administration et les solutions de soins à domicile

Les modèles basés à domicile remodèlent l'économie des soins, et 87,5 % des utilisateurs du système enFuse sur le corps rapportent une confiance dans l'auto-thérapie. Les systèmes de santé bénéficient de frais généraux d'établissement réduits, tandis que les patients gagnent en autonomie. L'ingénierie des facteurs humains-déclencheurs ergonomiques, rétroaction tactile et invites graphiques intuitives-est devenue un différenciateur critique, permettant aux entreprises de capturer des parts dans le marché en expansion des dispositifs d'administration de médicaments sans aiguille.

Avancées technologiques

Les réseaux de micro-aiguilles imprimés en 3D fournissent des géométries complexes qui triplent la capacité de chargement des médicaments et adaptent les taux de diffusion.[2]Xiang Li, ' Impression 3D de réseaux de micro-aiguilles dissolubles pour l'administration transdermique de médicaments ', Rapports scientifiques, nature.com Les polymères biodégradables réduisent les déchets de matières dangereuses biologiques et soutiennent les impératifs d'éco-conception. Les auto-injecteurs connectés capturent les historiques de doses, entraînant une baisse de 37 % des erreurs de médication pour les patients en soins chroniques. Ces innovations convergentes soutiennent l'élan à long terme pour le marché des dispositifs d'administration de médicaments sans aiguille.

Augmentation des initiatives de vaccination et des programmes d'immunisation

Les campagnes d'immunisation élargies à travers l'Asie-Pacifique et l'Afrique créent une demande en volume pour des plateformes indolores et économisant les doses. Les patchs à micro-aiguilles peuvent obtenir une réponse immunitaire équivalente avec 40 % moins de charge antigénique, allégeant la contrainte de la chaîne du froid. Les agences de santé publique adoptant les injecteurs à jet intradermiques accélèrent l'adoption, renforçant la croissance dans les régions où le marché des dispositifs d'administration de médicaments sans aiguille reste à un stade précoce.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cadre réglementaire strict | -1.2% | Mondiale, la plus élevée en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Tarification premium et remboursement inadéquat | -1.0% | Asie-Pacifique émergente et Amérique latine | Moyen terme (2-4 ans) |

| Compatibilité limitée de formulation de médicaments et risque avec les dispositifs réutilisables | -0.9% | Mondiale, impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Limitations associées aux patchs à micro-aiguilles | -0.8% | Mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire strict

Les directives 2024 de la FDA américaine sur les résultats essentiels d'administration de médicaments ont introduit des protocoles de vérification rigoureux pour les produits de combinaison, prolongeant les cycles de développement et augmentant les coûts.[3]FDA, ' Résultats essentiels d'administration de médicaments pour les produits de combinaison ', fda.gov Les règles divergentes dans l'UE et en Asie obligent les entreprises à concevoir des versions spécifiques à chaque région, fragmentant les budgets de R&D. Les petits innovateurs ressentent le plus fortement la pression, ralentissant les nouveaux entrants sur le marché des dispositifs d'administration de médicaments sans aiguille.

Tarification premium et remboursement inadéquat dans les environnements sensibles aux coûts

Les matériaux avancés et les composants électromécaniques gonflent les prix des dispositifs. Le rapport 2024 sur la transparence des prix des médicaments de l'Oregon a signalé le matériel d'administration comme moteur de l'escalade des coûts de thérapie. Les lacunes de remboursement dissuadent l'adoption dans les marchés à paiement personnel, freinant la diffusion des plateformes premium malgré les mérites cliniques et tempérant la croissance au sein du marché des dispositifs d'administration de médicaments sans aiguille.

Analyse des segments

Par type de dispositif : les injecteurs à jet conservent l'échelle tandis que les patchs à micro-aiguilles accélèrent

Les injecteurs à jet ont capturé 61,3 % des revenus 2024, reflétant leur polyvalence prête pour les vaccins et leur capacité à gérer les biologiques à haute viscosité. Cette domination sécurise une part considérable du marché des dispositifs d'administration de médicaments sans aiguille pour les acteurs matures. Les patchs à micro-aiguilles, cependant, devraient s'étendre à un TCAC de 10,63 %, alimentés par des polymères dissolubles qui ne laissent aucun déchet tranchant et une perméabilité améliorée, qui s'est avérée augmenter la biodisponibilité jusqu'à 40 %.

L'innovation du facteur de forme redéfinit les frontières concurrentielles. Les systèmes assistés par laser et les dispositifs d'électroporation servent des pipelines de niche pour les thérapies protéiques et géniques, soulignant l'ampleur du marché des dispositifs d'administration de médicaments sans aiguille. Les moules imprimés en 3D permettent aux fabricants d'itérer rapidement la microstructure, réduisant les cycles de prototypage et renforçant les avantages du premier entrant.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Par facilité d'utilisation : la poussée de durabilité élève les plateformes réutilisables

Les formats jetables détiennent une part de 66,8 %, mais les mandats environnementaux et les pressions de maîtrise des coûts stimulent un TCAC de 9,15 % pour les dispositifs réutilisables. Les analyses de cycle de vie indiquent une réduction potentielle de 85 % des déchets par rapport aux injecteurs à usage unique. Le marché des dispositifs d'administration de médicaments sans aiguille récompense de plus en plus les conceptions comportant des cartouches de médicaments détachables et des boîtiers autoclavables.

Les évaluations centrées sur l'utilisateur révèlent des scores de confiance plus élevés lorsque les indices tactiles et les tutoriels d'application mobile guident l'administration des doses. Les capteurs intelligents intégrés dans les systèmes réutilisables transmettent les données d'administration aux tableaux de bord cloud, élargissant la valeur au-delà de la durabilité vers l'intelligence d'observance.

Par type de remplissage du produit : commodité préremplie vs flexibilité rechargeable

Les injecteurs préremplis possèdent 52,5 % des revenus 2024, leur format prêt à l'emploi atténuant les erreurs de dosage-un attribut prisé en oncologie et immunologie. Cela dit, les plateformes rechargeables gagnent à un TCAC de 8,78 % car les mécaniques de chargement simplifiées et les invites guidées surmontent les obstacles historiques de stérilité. Les variantes à double chambre qui reconstituent les biologiques lyophilisés comblent l'écart de commodité tout en préservant la résilience de la chaîne du froid, élargissant la taille du marché des dispositifs d'administration de médicaments sans aiguille pour les fournisseurs sensibles aux coûts.

Les fabricants pilotent des stratégies de niveau de valeur dans les économies émergentes, offrant des kits de recharge compatibles avec des actionneurs durables, réduisant ainsi le coût par dose et élargissant l'accès.

Par site d'administration : les voies intradermiques gagnent en vitesse

L'administration sous-cutanée a dominé avec 48,8 % de la part de marché des dispositifs d'administration de médicaments sans aiguille en 2024, équilibrant la cinétique d'absorption avec la familiarité des patients. L'administration intradermique devrait croître de 9,11 % TCAC car la technologie des micro-aiguilles cible les couches cutanées riches en cellules dendritiques, offrant des avantages d'économie de dose critiques pour la préparation pandémique.

Les ingénieurs de dispositifs adaptent la pression d'éclatement et la géométrie des buses pour la dispersion spécifique aux tissus, illustrant comment le site d'administration dicte maintenant l'architecture matérielle. Les systèmes intramusculaires restent essentiels pour l'épinéphrine d'urgence et certains vaccins, préservant la diversité multi-voies au sein du marché plus large des dispositifs d'administration de médicaments sans aiguille.

Par application : les thérapies oncologiques propulsent la croissance à haute valeur

Les vaccins ont fourni 36,6 % des revenus 2024, mais l'oncologie enregistrera le TCAC le plus rapide de 10,45 % car les conjugués anticorps-médicament migrent vers des régimes à domicile. Les réseaux de micro-aiguilles permettent le micro-dosage chimiothérapeutique localisé, réduisant l'exposition systémique et améliorant le confort du patient.

L'insuline reste fondamentale, mais les innovations mettent l'accent sur les algorithmes d'administration couplés au glucose en temps réel. Les applications pédiatriques tirent parti des mécanismes indolores pour stimuler la compliance, creusant des niches spécialisées et amplifiant la diversité dans le marché des dispositifs d'administration de médicaments sans aiguille.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Par utilisateur final : les environnements de soins à domicile transforment l'économie d'administration

Les hôpitaux et cliniques ont conservé une part de 58,8 % en 2024, mais les canaux de soins à domicile progressent à un TCAC de 9,32 % car les payeurs approuvent la migration des thérapies stables. Une étude dans le Journal of Medical Economics a estimé 37 % d'économies de coûts annuels par patient lorsque les régimes injectables passent aux environnements domiciliaires.

La fonctionnalité de surveillance à distance intégrée dans les dispositifs modernes répond aux préoccupations de supervision clinique, accélérant l'adoption et élargissant le marché des dispositifs d'administration de médicaments sans aiguille.

Analyse géographique

L'Amérique du Nord commande 38,6 % des revenus 2024 grâce à la R&D biopharmaceutique ancrée, à la forte prévalence de maladies chroniques et au remboursement pour les systèmes d'administration avancés. La FDA a approuvé 32 % de produits de combinaison en plus en 2024 par rapport à 2023, signalant un pipeline favorable pour le marché des dispositifs d'administration de médicaments sans aiguille.[3]FDA, ' Résultats essentiels d'administration de médicaments pour les produits de combinaison ', fda.gov Les données cliniques du MIT ont montré que les patchs à micro-aiguilles administrent des biologiques avec 40 % de biodisponibilité supérieure aux voies sous-cutanées conventionnelles.[4]David Kim, ' Chitosane modifié au fluorocarbone pour l'administration transdermique de médicaments ', ACS Materials Au, acs.org La maturité de la santé numérique soutient l'adoption rapide d'injecteurs connectés qui diffusent les métriques d'observance aux tableaux de bord des fournisseurs.

L'Asie-Pacifique est l'arène à croissance la plus rapide à 10,50 % TCAC car la Chine et l'Inde étendent l'infrastructure de soins chroniques. Les entreprises locales développent de plus en plus des injecteurs à jet et micro-aiguilles propriétaires, signalant un passage de la fabrication sous contrat au leadership d'innovation. La démographie super-âgée du Japon stimule la demande pour des actionneurs à faible force adaptés à la peau fragile, influençant les indices de conception régionaux. L'harmonisation réglementaire sous les cadres de coopération économique Asie-Pacifique facilite le déploiement transfrontalier mais nécessite encore des dossiers spécifiques aux pays, ajoutant une nuance stratégique pour les entrants visant à capturer des parts dans le marché des dispositifs d'administration de médicaments sans aiguille.

L'Europe maintient une échelle significative avec un remboursement basé sur la valeur qui récompense les bénéfices cliniques démontrables. L'Allemagne domine les revenus régionaux, soutenue par les géants pharmaceutiques domestiques et un environnement payeur réceptif à la tarification liée aux résultats. Les impératifs de durabilité stimulent la R&D vers des boîtiers recyclables et des polymères bio-dérivés, s'alignant avec les objectifs du Green Deal de l'UE. Les auto-injecteurs remplacent les seringues préremplies en verre car les conceptions à sécurité intégrée atténuent les piqûres accidentelles. L'accent de l'Agence européenne des médicaments sur les résultats rapportés par les patients élève l'importance des tests ergonomiques lors des approbations, encourageant la conception holistique des dispositifs à travers le marché des dispositifs d'administration de médicaments sans aiguille.

Paysage concurrentiel

Le marché des dispositifs d'administration de médicaments sans aiguille présente une concentration modérée, où les acteurs établis tels que Ferring B.V. et Owen Mumford rivalisent avec les perturbateurs comme Portal Instruments et Vaxxas. Les alliances stratégiques entre les fabricants de dispositifs et les sponsors biopharmaceutiques influencent de plus en plus le leadership dans les domaines thérapeutiques : les accords de co-développement alignent la forme posologique avec le matériel d'administration dès la conception, réduisant le temps jusqu'à la clinique.

Les entrants perturbateurs exploitent la différenciation technologique. L'injecteur à jet numérique PRIME de Portal Instruments a démontré des scores de douleur inférieurs aux seringues préremplies, avec 76 % des participants à l'essai citant une anxiété réduite. Vaxxas exploite des patchs à micro-aiguilles haute densité propriétaires pour les vaccins thermostables, une caractéristique attrayante pour les géographies à faibles ressources.

Les dépôts de brevets signalent un accent intensifiant sur la fabrication évolutive de micro-aiguilles et l'optimisation des paramètres orchestrée par IA. Les concurrents intègrent la connectivité cloud, l'analyse d'observance par apprentissage automatique et les boucles de rétroaction de confirmation de dose dans les dispositifs de prochaine génération. Les opportunités d'espace blanc demeurent dans l'administration d'ARNm et de thérapie génique, où les défis de stabilité des grosses molécules persistent, offrant de la marge aux innovateurs pour élever leur part au sein du marché des dispositifs d'administration de médicaments sans aiguille.

Leaders de l'industrie des dispositifs d'administration de médicaments sans aiguille

PharmaJet

MannKind Corporation

Halozyme, Inc. (Antares Pharma)

Solventum

Injex Pharma AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : PharmaJet a présenté des données de vaccin anticancéreux ADN utilisant ses systèmes de livraison de précision au Congrès mondial des vaccins 2025.

- Avril 2025 : Integri Medical a lancé le système d'injection sans aiguille N-FIS destiné aux patients phobiques des aiguilles.

- Mars 2025 : L'OMS a déployé le système intradermique Tropis de PharmaJet dans la campagne polio du Pakistan.

- Février 2025 : Luye Pharma a obtenu l'approbation japonaise pour son patch transdermique de rivastigmine Rivaluen LA deux fois par semaine.

Portée du rapport mondial sur le marché des dispositifs d'administration de médicaments sans aiguille

Selon la portée de ce rapport, les systèmes d'administration de médicaments sans aiguille sont de nouveaux moyens d'introduire divers médicaments aux patients sans percer la peau avec une aiguille. Cette méthode a considérablement augmenté l'adoption de médicaments importants par auto-injections.

Le marché des dispositifs d'administration de médicaments sans aiguille est segmenté par type de dispositif (inhalateurs, injecteurs à jet, nouvelles aiguilles, patchs transdermiques et autres dispositifs), application (administration d'insuline, vaccination, gestion de la douleur et autres applications), et géographie (Amérique du Nord, Europe, Asie Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Injecteurs à jet |

| Inhalateurs |

| Patchs transdermiques |

| Patchs à micro-aiguilles |

| Systèmes oraux sans aiguille |

| Technologies nouvelles sans aiguille (électroporation, basées sur laser) |

| Systèmes jetables |

| Systèmes réutilisables |

| Injecteurs préremplis |

| Injecteurs rechargeables |

| Intradermique |

| Sous-cutané |

| Intramusculaire |

| Administration d'insuline |

| Administration de vaccins |

| Gestion de la douleur |

| Injections pédiatriques |

| Thérapies oncologiques |

| Autres applications |

| Hôpitaux et cliniques |

| Environnements de soins à domicile |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Injecteurs à jet | |

| Inhalateurs | ||

| Patchs transdermiques | ||

| Patchs à micro-aiguilles | ||

| Systèmes oraux sans aiguille | ||

| Technologies nouvelles sans aiguille (électroporation, basées sur laser) | ||

| Par facilité d'utilisation | Systèmes jetables | |

| Systèmes réutilisables | ||

| Par type de remplissage du produit | Injecteurs préremplis | |

| Injecteurs rechargeables | ||

| Par site d'administration | Intradermique | |

| Sous-cutané | ||

| Intramusculaire | ||

| Par application | Administration d'insuline | |

| Administration de vaccins | ||

| Gestion de la douleur | ||

| Injections pédiatriques | ||

| Thérapies oncologiques | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Environnements de soins à domicile | ||

| Instituts de recherche et académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

1. Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments sans aiguille ?

Le marché est valorisé à 15,60 milliards USD en 2025 et devrait atteindre 22,59 milliards USD d'ici 2030.

2. Quelle région connaît la croissance la plus rapide pour les dispositifs sans aiguille ?

L'Asie-Pacifique montre la croissance la plus élevée, enregistrant un TCAC de 10,50 % jusqu'en 2030 en raison de l'expansion de l'accès aux soins de santé et de la prévalence des maladies chroniques.

3. Pourquoi les patchs à micro-aiguilles attirent-ils les investissements ?

Les patchs administrent des médicaments sans douleur, peuvent réduire la charge antigénique de 40 % et devraient croître à un TCAC de 10,63 %-le plus rapide parmi les types de dispositifs.

4. Comment les systèmes réutilisables soutiennent-ils les objectifs de durabilité ?

Les injecteurs réutilisables peuvent réduire le volume de déchets médicaux jusqu'à 85 % par rapport aux homologues jetables, s'alignant avec les cibles éco mondiales.

5. Quelle est la plus grande contrainte à l'expansion du marché ?

Les exigences réglementaires strictes et spécifiques aux régions ajoutent du temps et des coûts au développement de produits, freinant l'entrée rapide de technologies nouvelles

6. Quel segment d'application devrait s'étendre le plus rapidement ?

Les thérapies oncologiques devraient enregistrer un TCAC de 10,45 % car les médecines de précision exigent des méthodes d'administration qui stimulent l'observance et minimisent l'exposition systémique

Dernière mise à jour de la page le: