Taille et part du marché de l'administration de médicaments par voie nasale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

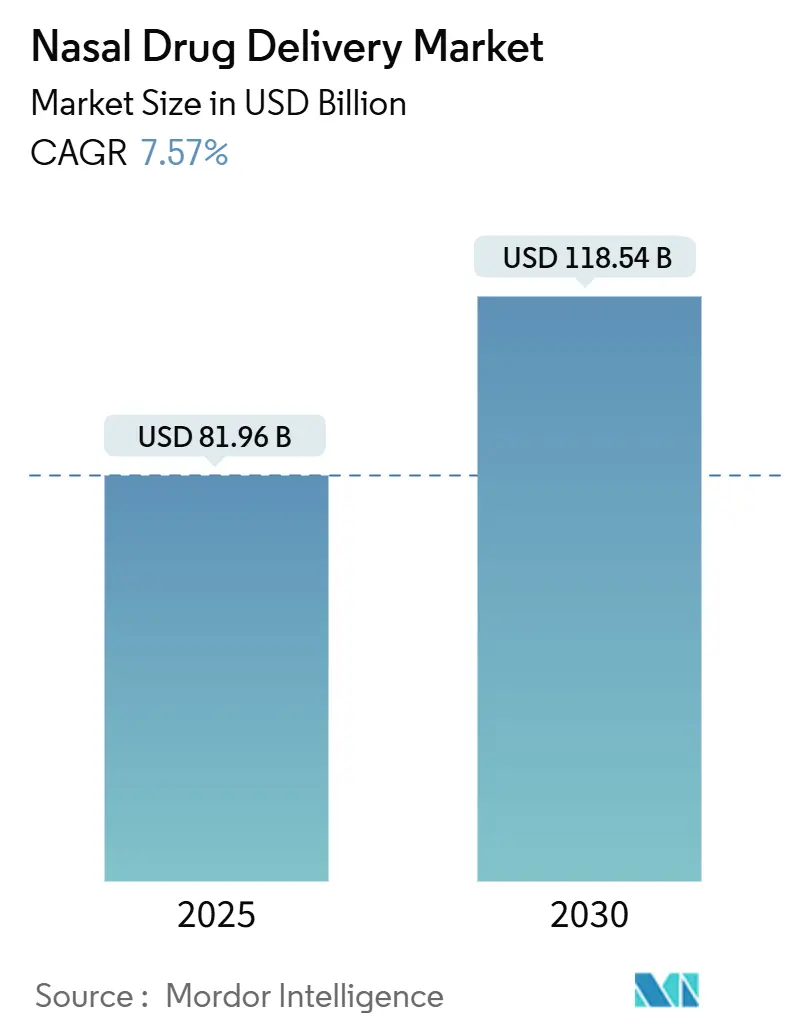

| Taille du Marché (2025) | 81.96 Milliards de dollars |

| Taille du Marché (2030) | 118.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

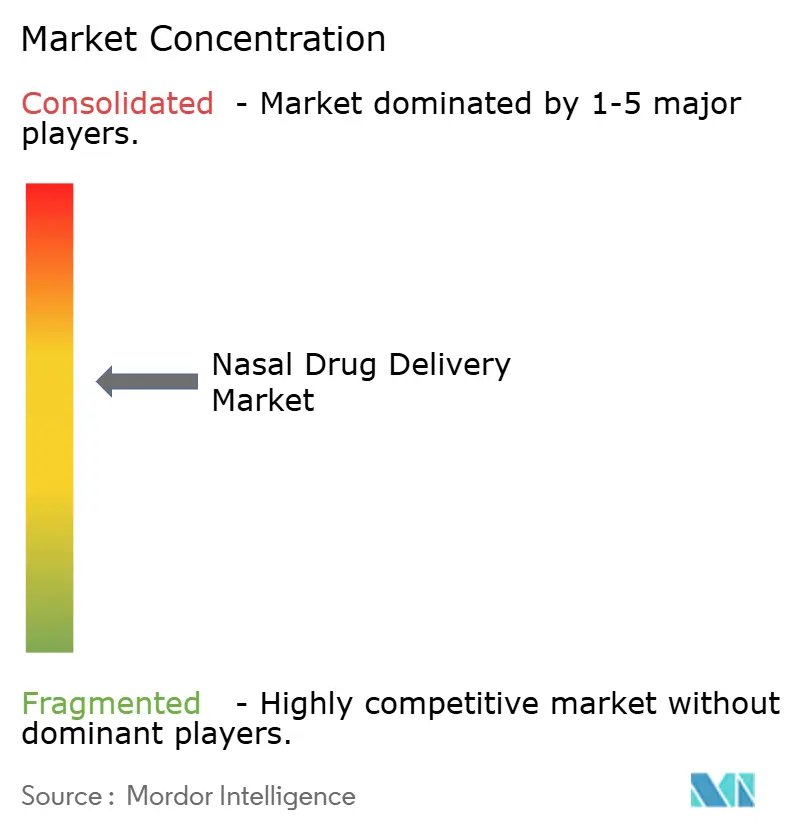

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'administration de médicaments par voie nasale par Mordor Intelligence

Le marché de l'administration de médicaments par voie nasale est évalué à 81,96 milliards USD en 2025 et devrait atteindre 118,04 milliards USD en 2030, progressant à un TCAC de 7,57 %. Cette croissance solide reflète les approbations réglementaires qui ont fait passer l'administration intranasale d'une utilisation de niche à une option grand public pour les thérapeutiques à petites et grandes molécules. L'épinéphrine sans aiguille, la vaccination contre la grippe à domicile, et le premier antidépresseur intranasal en Chine illustrent la puissante attraction de l'innovation centrée sur le patient. Les entreprises s'alignent sur l'élan réglementaire avec de nouvelles combinaisons dispositif-médicament, particulièrement là où l'auto-administration réduit le fardeau sur les établissements de soins surchargés. Les technologies de poudre sèche, les systèmes d'administration pressurisés et l'intégration de dispositifs intelligents approfondissent ensemble le fossé concurrentiel pour les entreprises qui peuvent équilibrer la science de formulation avec la rigueur d'ingénierie. Dans toutes les régions, le marché de l'administration de médicaments par voie nasale bénéficie de patients recherchant un début d'action plus rapide, des voies moins invasives et la liberté des contraintes de chaîne du froid.

Points clés du rapport

- Par forme galénique, les sprays détenaient 43,23 % de la part du marché de l'administration de médicaments par voie nasale en 2024, tandis que les poudres sèches devraient afficher un TCAC de 10,56 % jusqu'en 2030.

- Par type de récipient, les systèmes non pressurisés ont capturé 62,12 % des revenus en 2024 ; les récipients pressurisés devraient croître à un TCAC de 9,66 % jusqu'en 2030.

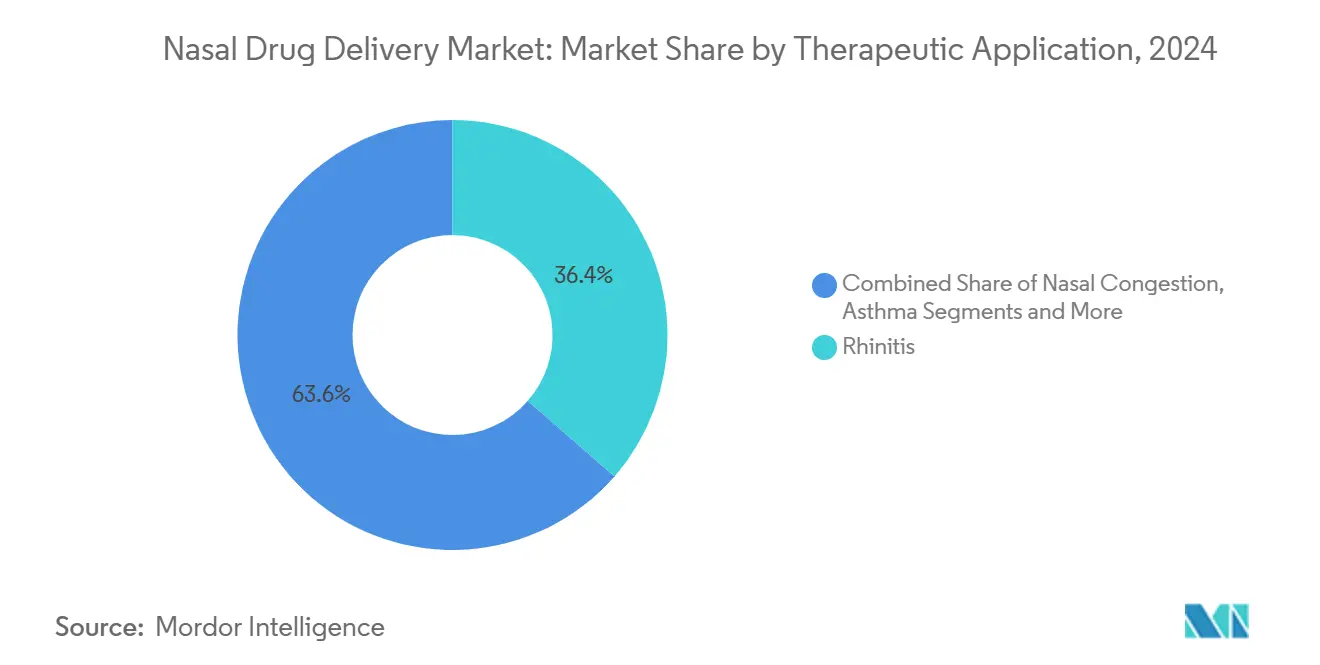

- Par application thérapeutique, les traitements de la rhinite représentaient 36,43 % de la taille du marché de l'administration de médicaments par voie nasale en 2024, tandis que la gestion de la douleur devrait s'étendre à un TCAC de 10,02 % entre 2025 et 2030.

- Par utilisateur final, les hôpitaux représentaient 47,42 % du marché de l'administration de médicaments par voie nasale en 2024, tandis que les soins de santé à domicile progressent à un TCAC de 11,26 % jusqu'en 2030.

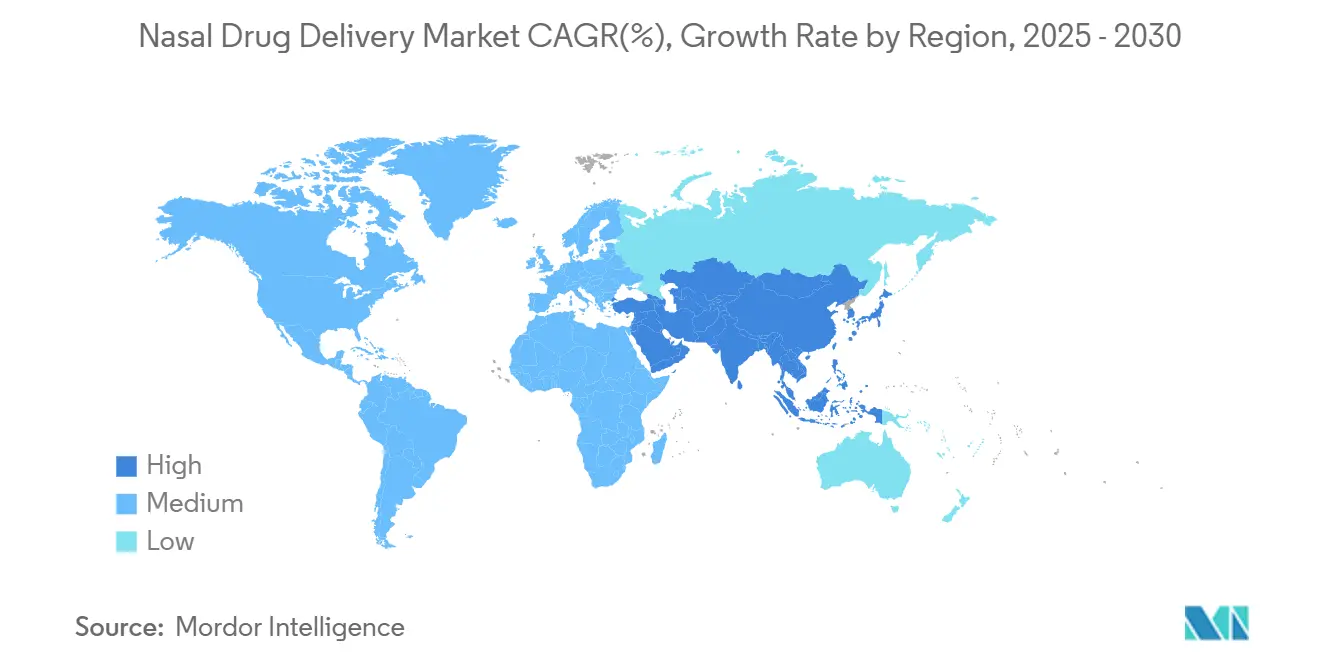

- Par géographie, l'Amérique du Nord menait avec 38,47 % de la part du marché de l'administration de médicaments par voie nasale en 2024 ; l'Asie-Pacifique est la région à croissance la plus rapide avec un TCAC de 10,16 % jusqu'en 2030.

Tendances et aperçus du marché mondial de l'administration de médicaments par voie nasale

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur la prévision TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la rhinite allergique et de la sinusite chronique | +1.2% | Mondial, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption croissante des pratiques d'auto-administration | +1.8% | Amérique du Nord et Europe ; Asie-Pacifique en renforcement | Moyen terme (2-4 ans) |

| Préférence croissante des patients pour les voies sans aiguille | +1.5% | Mondial, forte dans les groupes pédiatriques | Moyen terme (2-4 ans) |

| Approbations réglementaires de biologiques à grandes molécules par voie intranasale | +0.9% | Leadership Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Poussée d'économie de coûts de chaîne du froid due à la pandémie | +0.7% | Mondial, marchés émergents mis en évidence | Moyen terme (2-4 ans) |

| Dispositifs nasaux intelligents avec capteurs pour le suivi d'adhérence | +0.4% | Adoption précoce Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la rhinite allergique et de la sinusite chronique

Le fardeau croissant de la rhinite allergique et de la sinusite chronique maintient une demande constante pour les thérapies intranasales. La FDA a autorisé le propionate de fluticasone (XHANCE) pour la rhinosinusite chronique sans polypes nasaux en mars 2024, validant la technologie d'administration par expiration qui cible le tissu nasal enflammé. Les données de phase 3 montrent un soulagement marqué des symptômes et moins d'exacerbations, élargissant le marché respiratoire adressable. Les programmes de pipeline s'étendent aux biologiques comme le stapokibart, un anticorps monoclonal du récepteur IL-4 qui a amélioré les scores nasaux et oculaires dans les essais de phase avancée, pointant vers une nouvelle classe d'immunothérapies intranasales ciblées.

Adoption croissante des pratiques d'auto-administration

Les régulateurs soutiennent maintenant l'administration gérée par le patient. En septembre 2024, la FDA a autorisé FluMist pour usage à domicile, le premier vaccin approuvé pour auto-administration. Les études d'utilisabilité ont confirmé une administration sûre à travers les tranches d'âge, éliminant à la fois l'anxiété liée aux aiguilles et les goulots d'étranglement de planification clinique. Des principes de conception similaires ont guidé neffy, qui permet l'épinéphrine d'urgence sans supervision médicale, une avancée significative pour les personnes qui évitent les injecteurs. Les programmes d'éducation des pharmaciens hospitaliers renforcent la technique correcte, resserrant la boucle de rétroaction entre l'innovation de dispositif et l'adhérence dans le monde réel.

Préférence croissante des patients pour les voies sans aiguille

La phobie des aiguilles affecte jusqu'à un quart des patients qui ont besoin d'épinéphrine. Neffy s'attaque directement à cette barrière avec un spray stable de 30 mois qui a résolu les réactions pédiatriques en 16 minutes en médiane.[1]Anne K. Ellis, ' Développement de neffy, un spray nasal d'épinéphrine, pour les réactions allergiques sévères ', Pharmaceutics, mdpi.com Les entreprises voient une valeur stratégique : ARS Pharmaceuticals a des demandes actives en Chine, au Japon et en Australie, visant à tirer parti de la prévalence mondiale de l'évitement des injections. Au-delà de l'anaphylaxie, les vaccins mucosaux délivrent une couverture immunitaire plus large au site d'infection local, illustrant comment la conception sans aiguille peut étendre à la fois l'impact du marché et clinique.

Approbations réglementaires de biologiques à grandes molécules par voie intranasale (2025+)

Le projet de directive de la FDA détaille maintenant les normes de performance pour les produits de combinaison nasale, donnant aux sponsors un chemin clair pour les biologiques complexes. La lyophilisation en film mince convertit les anticorps en poudres stables qui maintiennent l'activité lorsqu'elles sont pulvérisées par voie intranasale.[2]J.G. Barnard, ' Administration intranasale d'anticorps monoclonaux lyophilisés en film mince utilisant un système de spray nasal en poudre ', ScienceDirect, sciencedirect.com De nouvelles nanoparticules PLGA ont délivré le trastuzumab nez-cerveau avec un transport amélioré de neuf fois, soulignant la faisabilité intranasale pour l'oncologie et la neurologie.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur la prévision TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complications de surutilisation causant la rhinite médicamenteuse | -0.8% | Mondial, marchés en vente libre | Moyen terme (2-4 ans) |

| Falaise de brevets pour les marques leader de rhinite allergique (2025-27) | -1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Risque d'intégrité de chaîne du froid pour les biologiques sensibles à la température | -0.6% | Mondial, marchés émergents | Long terme (≥ 4 ans) |

| Réglementations strictes | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications de surutilisation causant la rhinite médicamenteuse

L'utilisation prolongée de vasoconstricteurs peut déclencher une congestion de rebond. Les enquêtes montrent que 75 % des otolaryngologistes canadiens pensent que les étiquettes d'avertissement actuelles sont insuffisantes, et près de 30 % des patients ne peuvent pas arrêter les sprays en vente libre malgré les conseils. Les cas sévères nécessitent une réduction chirurgicale des cornets, ajoutant complexité et coût.

Falaise de brevets pour les marques leader de rhinite allergique (2025-27)

Des formulations clés comme l'oxymétazoline et la fluticasone font face à une perte d'exclusivité imminente. Les tendances historiques suggèrent une érosion des prix de 80-90 % dans les 18 mois post-expiration, compressant les revenus de marque et perturbant les bases de prévision. Les entreprises originatrices répondent avec des produits de combinaison et des mises à niveau de dispositifs visant une nouvelle vie de brevet.

Analyse des segments

Par forme galénique : les poudres sèches stimulent l'innovation

Les sprays possédaient 43,23 % du marché de l'administration de médicaments par voie nasale en 2024, reflétant des décennies de familiarité clinique. Les poudres sèches, cependant, devraient croître de 10,56 % annuellement alors que les entreprises exploitent les méthodes de lyophilisation et de séchage par pulvérisation pour stabiliser les anticorps et peptides. Les anticorps monoclonaux lyophilisés en film mince atteignent une performance d'aérosol efficace sans réfrigération. Les insufflateurs actionnés par respiration, combinés avec des excipients mucoadhésifs, augmentent davantage le temps de résidence. Les gouttes conservent un rôle en pédiatrie, tandis que les gels répondent aux cas chroniques nécessitant un contact mucosal soutenu. Chaque modalité répond à des besoins cliniques distincts, mais les poudres capturent l'élan le plus élevé en mariant stabilité et commodité patient.

La taille du marché de l'administration de médicaments par voie nasale pour les poudres sèches devrait s'étendre au rythme le plus rapide, tandis que les sprays continuent d'ancrer les revenus de base. La conception de produit se centre maintenant sur les cadres Qualité par Conception qui lient la morphologie des particules au dosage cohérent. Les poudres chargées de nanoporteurs poussent la frontière thérapeutique vers les vaccins, la thérapie génique et l'oncologie ciblée sur le cerveau. Ce portefeuille équilibré permet aux fabricants de couvrir le volume mature contre les flux d'innovation à forte croissance.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de récipient : les systèmes pressurisés gagnent en élan

Les formats non pressurisés ont livré 62,12 % des ventes de 2024 en raison du coût bas et de la conception simple. Les systèmes pressurisés sont sur une trajectoire TCAC de 9,66 % car les biologiques ont souvent besoin de doses exactes et répétables. L'acquisition de la technologie SipNose par Aptar signale la confiance dans les plateformes de brume douce qui protègent les protéines fragiles. Les vannes personnalisables de Bespak ajoutent une autre couche de précision. En même temps, les dispositifs à dose unitaire comme NasaDose améliorent la stérilité, les rendant attractifs pour les sprays neurologiques d'urgence.

Alors que le marché de l'administration de médicaments par voie nasale évolue, le choix de récipient suit de plus en plus la complexité moléculaire. Les grands anticorps favorisent les dispositifs pressurisés qui garantissent la géométrie de panache et le stress de cisaillement minimal. Les petites molécules et décongestionnants restent dans les sprays à pompe pour la sensibilité prix. La dynamique de poussée-traction signifie que les fournisseurs doivent maintenir des lignes de fabrication doubles tout en améliorant le contrôle qualité pour répondre aux réglementations de produits de combinaison.

Par application thérapeutique : la gestion de la douleur s'accélère

Les thérapies de rhinite détenaient une part de 36,43 % en 2024 grâce à la haute prévalence mondiale. La gestion de la douleur dépassera tous les autres à 10,02 % TCAC jusqu'en 2030. Le tapentadol intranasal a atteint une réduction de douleur plus rapide que le tramadol intraveineux dans les essais tête-à-tête, confirmant la valeur de la voie dans les soins post-opératoires.[3]Sunil Shetty, ' Comparaison tête-à-tête du spray nasal de tapentadol et du tramadol intraveineux ', Indian Journal of Pain, journals.lww.comLes utilisations cardiovasculaires suivent de près : l'étripamil intranasal offre un soulagement rapide de la tachycardie supraventriculaire sans accès IV hospitalier.

Les vaccins représentent une frontière stratégique. L'approbation d'auto-administration de FluMist a renforcé la confiance pour les vaccins COVID-19 et ARN double délivrés par voie nasale entrant en phase 1 aux États-Unis. Dans les contextes palliatifs, un tiers des patients en hospice peuvent bénéficier de sprays nasaux de morphine quand les voies orales ou sous-cutanées échouent. Cette polyvalence maintient le marché de l'administration de médicaments par voie nasale diversifié contre les chocs de segment unique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : transformation des soins de santé à domicile

Les hôpitaux contrôlaient 47,42 % de la demande de 2024, mais les soins de santé à domicile progressent de 11,26 % par an. L'approbation de la FDA pour FluMist à domicile a renversé le paradigme en prouvant que même les vaccins vivants atténués peuvent être auto-administrés en sécurité. Les applications de coaching à distance et les tutoriels dirigés par pharmacien assurent la technique correcte, s'attaquant directement à la mauvaise utilisation qui a historiquement miné les résultats.

La taille du marché de l'administration de médicaments par voie nasale pour les soins de santé à domicile continuera de s'étendre alors que la surveillance numérique se couple avec des dispositifs conviviaux. Les produits d'urgence comme neffy montrent que les parents peuvent délivrer une thérapie vitale sans délai. Les centres de chirurgie ambulatoire préfèrent les analgésiques nasaux pour accélérer la sortie, et les cliniques spécialisées adoptent les biologiques intranasaux pour l'administration ciblée du SNC. Ensemble, ces contextes diluent la dominance historique de l'hôpital.

Analyse géographique

L'Amérique du Nord a conservé 38,47 % de part de marché en 2024 sur la base d'un cadre réglementaire mature, de payeurs adopteurs précoces et d'une haute prévalence de rhinite allergique. La région agit aussi comme première rampe de lancement pour les biologiques nasaux à grandes molécules, reflétant un fort engagement de la FDA. L'Europe suit avec des structures de remboursement robustes, mais la croissance est plus mesurée car les génériques tempèrent les prix. Les directives strictes de dispositifs, cependant, préservent l'espace premium pour les produits de combinaison ingéniérés.

L'Asie-Pacifique est le moteur de croissance remarquable à un TCAC de 10,16 %. L'approbation en juin 2024 par la Chine du spray nasal d'eskétamine pour la dépression a validé la voie pour les biologiques du système nerveux central et déverrouillé un segment non traité de taille. Le Japon se positionne comme un suiveur rapide : le dépôt de diazépam d'Aculys Pharma en 2024 signale de futures lancements de secours anticonvulsivant intranasal. L'Australie reflète ces tendances en accélérant l'épinéphrine sans aiguille.

Le Moyen-Orient et l'Afrique bénéficient des mises à niveau continues de chaîne du froid qui permettent aux biologiques sensibles d'atteindre les grands centres urbains. En Amérique du Sud, la haute incidence de maladies respiratoires et les cliniques externes bondées renforcent l'attrait des sprays auto-administrés. Alors que les chaînes d'approvisionnement mûrissent, le marché de l'administration de médicaments par voie nasale continuera d'élargir son empreinte géographique à travers la fabrication localisée et l'harmonisation réglementaire.

Paysage concurrentiel

Le paysage est modérément fragmenté. Les entreprises pharmaceutiques mondiales comme AstraZeneca, Janssen et ARS Pharmaceuticals s'appuient sur des spécialistes de dispositifs comme Aptar et Bespak pour verrouiller des plateformes d'administration différenciées. Aptar a dépensé une partie de ses 3,5 milliards USD de revenus sur les actifs de SipNose en octobre 2024, renforçant son portefeuille pressurisé. Une telle intégration verticale augmente les barrières pour les entrants à capacité unique.

Les génériques se profilent largement alors que les brevets expirent entre 2025 et 2027, pressant les titulaires à innover dans les sprays de combinaison et les liens de dispositifs intelligents plus difficiles à copier. Pendant ce temps, les outils d'adhérence activés par IA apparaissent comme un nouveau champ de bataille : les entreprises qui peuvent intégrer la rétroaction de capteur dans les écosystèmes thérapeutiques peuvent prendre de l'avance sur les contrats de soins basés sur la valeur.

Les innovateurs de troisième rang se concentrent sur les poudres nano-structurées et les anticorps ciblés sur le SNC, licenciant souvent les plateformes de dispositif pour accélérer vers la clinique. Le financement de capital-risque gravite vers les programmes qui relient la science de formulation, la conception centrée sur l'utilisateur et la clarté réglementaire. En conséquence, le marché de l'administration de médicaments par voie nasale reste contestable mais récompense l'exécution interdisciplinaire.

Leaders de l'industrie de l'administration de médicaments par voie nasale

-

GlaxoSmithKline PLC

-

AstraZeneca PLC

-

Johnson & Johnson

-

Novartis AG

-

Pfizer Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Neurelis a reçu l'approbation de la FDA pour le spray nasal VALTOCO diazépam pour traiter les grappes de convulsions, utilisant la technologie d'absorption INTRAVAIL.

- Mars 2025 : La FDA a autorisé le spray nasal neffy 1 mg épinéphrine pour les enfants de 4 ans et plus, marquant la première innovation dans l'administration d'épinéphrine pédiatrique en plus de trois décennies.

- Décembre 2024 : ARS Pharmaceuticals a déposé pour l'approbation de neffy en Chine, au Japon et en Australie par le biais de partenaires régionaux.

- Octobre 2024 : Aptar Pharma a acquis les actifs de technologie d'administration nasale de SipNose pour renforcer sa plateforme intranasale avancée.

Portée du rapport mondial du marché de l'administration de médicaments par voie nasale

Selon la portée du rapport, l'administration de médicaments par voie nasale est l'administration du médicament par la voie nasale. La voie nasale d'administration fournit un accès direct à la circulation systémique. L'administration de médicaments par voie nasale est utilisée comme traitement d'infection locale dans le cours nasal et les sinus paranasaux comme la rhinite. Cette technique est utilisée pour réduire le problème d'absorption lente des médicaments, de dégradation avant d'atteindre le site cible, et de faible biodisponibilité.

| Sprays |

| Gouttes et liquides |

| Gels |

| Poudres sèches |

| Autres |

| Récipients non pressurisés |

| Récipients pressurisés |

| Rhinite |

| Congestion nasale |

| Asthme |

| Gestion de la douleur |

| Vaccination |

| Autres |

| Hôpitaux |

| Soins de santé à domicile |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme galénique | Sprays | |

| Gouttes et liquides | ||

| Gels | ||

| Poudres sèches | ||

| Autres | ||

| Par type de récipient | Récipients non pressurisés | |

| Récipients pressurisés | ||

| Par application thérapeutique | Rhinite | |

| Congestion nasale | ||

| Asthme | ||

| Gestion de la douleur | ||

| Vaccination | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Soins de santé à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

1. Quelle est la valeur actuelle du marché de l'administration de médicaments par voie nasale ?

Le marché se situe à 81,96 milliards USD en 2025 et devrait croître à 118,04 milliards USD d'ici 2030.

2. Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,16 %, le plus élevé parmi toutes les régions.

3. Pourquoi les formulations nasales de poudre sèche gagnent-elles du terrain ?

Elles offrent une stabilité améliorée pour les biologiques, une durée de conservation plus longue sans réfrigération, et un TCAC projeté de 10,56 % jusqu'en 2030.

4. Comment l'approbation de la FDA de FluMist pour auto-administration a-t-elle impacté le marché ?

Elle a validé la vaccination à domicile, accéléré la croissance dans le segment des soins de santé à domicile, et souligné la demande des patients pour les options sans aiguille.

5. Qu'est-ce qui stimule la montée des systèmes d'administration nasale pressurisés ?

Les thérapeutiques à grandes molécules ont besoin d'un dosage précis et répétable, poussant les récipients pressurisés à un TCAC de 9,66 %.

Dernière mise à jour de la page le: