Taille et part du marché des oxydes métalliques nanométriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

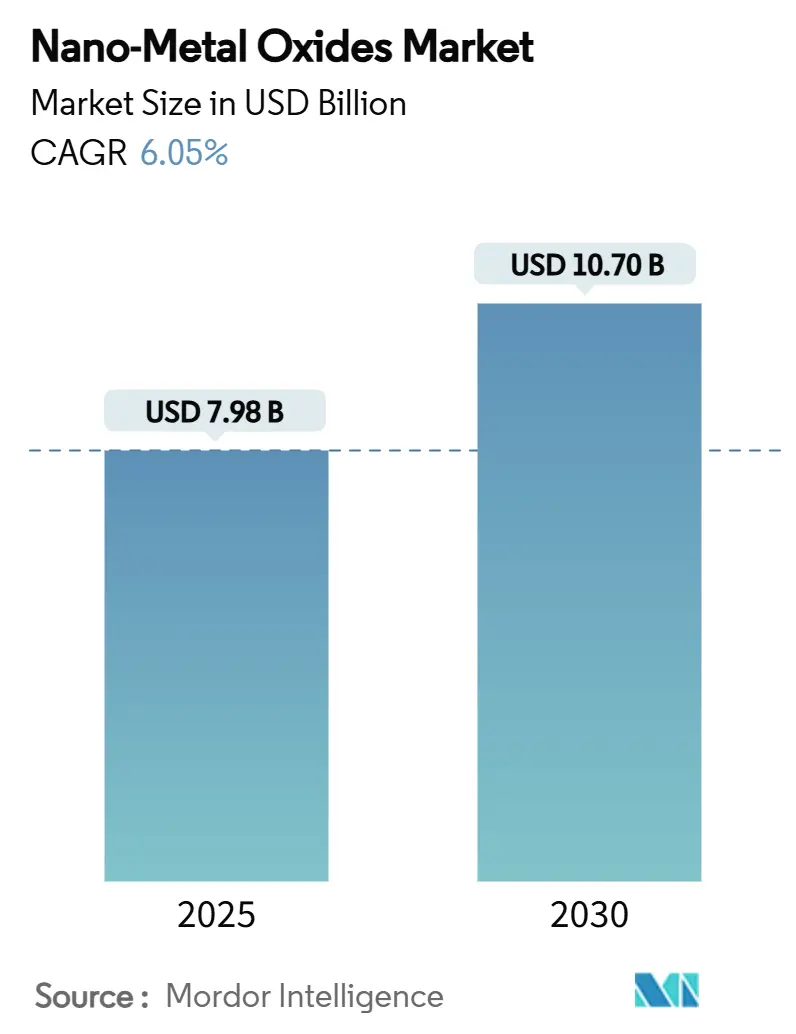

| Taille du Marché (2025) | 7.98 Milliards de dollars |

| Taille du Marché (2030) | 10.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des oxydes métalliques nanométriques par Mordor Intelligence

La taille du marché des oxydes métalliques nanométriques est estimée à 7,98 milliards USD en 2025, et devrait atteindre 10,70 milliards USD d'ici 2030, avec un TCAC de 6,05 % pendant la période de prévision (2025-2030), soutenue par la surface spécifique distincte, la réactivité et la possibilité d'ajustement fonctionnel que déverrouille la nanostructuration. Les industries intensifient l'utilisation de ces matériaux pour améliorer les électrodes de stockage d'énergie, développer des surfaces autonettoyantes et élever le plafond de performance des super-alliages aérospatiaux. La demande s'accélère également alors que les formulateurs remplacent les biocides organiques par des agents antimicrobiens nano-oxydes, tandis que la bio-synthèse verte réduit la consommation d'énergie de 30 % et diminue les coûts de production de 40 % par rapport aux voies conventionnelles. La concurrence se fragmente alors que les grandes entreprises chimiques mondiales s'intègrent en amont dans l'approvisionnement en précurseurs et que les spécialistes plus petits se taillent des niches grâce à la conception de particules spécifiques aux applications. L'échelle de fabrication de l'Asie-Pacifique, combinée aux dépenses de recherche publique soutenues, assure le leadership de la région dans l'adoption pilote et la production à haut volume.

Points clés du rapport

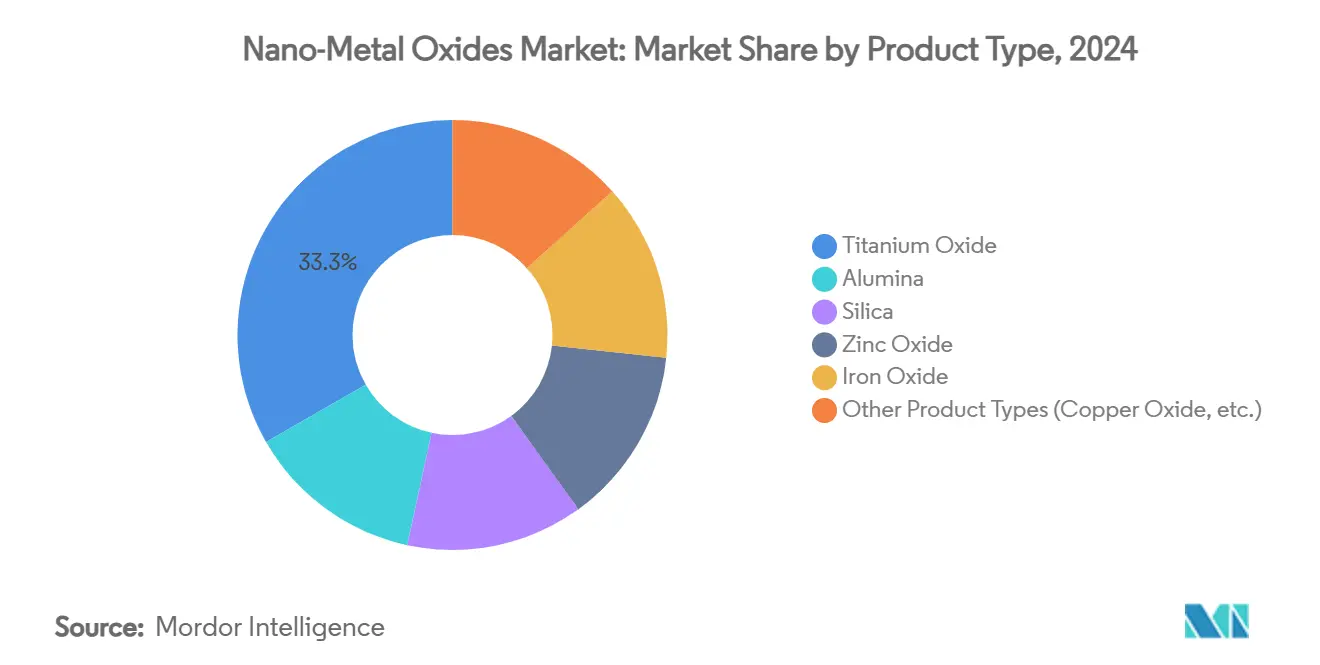

- Par type de produit, l'oxyde de titane menait avec 33,28 % de part de marché des oxydes métalliques nanométriques en 2024 ; l'oxyde de cérium est positionné pour le TCAC le plus rapide de 7,96 % jusqu'en 2030.

- Par taille de particules, la bande 20-80 nm a capturé 46,25 % de part en 2024, tandis que la même bande est également projetée pour croître le plus rapidement à 7,85 % TCAC.

- Par méthode de synthèse, le sol-gel a conservé 41,18 % de part en 2024 ; la bio-synthèse verte devrait augmenter à 8,27 % TCAC.

- Par utilisateur final, l'électronique et l'optoélectronique ont représenté 27,95 % du chiffre d'affaires en 2024, tandis que le secteur de l'énergie devrait afficher le TCAC le plus élevé de 8,20 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique détenait 46,05 % de part en 2024, et la région devrait s'étendre à 8,01 % TCAC sur le même horizon.

Tendances et aperçus du marché mondial des oxydes métalliques nanométriques

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Échéancier d'impact |

|---|---|---|---|

| Adoption de nanomatériaux dans les super-alliages aérospatiaux | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande antimicrobienne dans les formulations de soins personnels | +1.5% | Mondial, le plus fort en Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Améliorations des électrodes de stockage d'énergie | +1.8% | Mondial, mené par les centres de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de l'industrie des peintures et revêtements | +1.0% | Mondial, avec focus sur les régions à forte construction | Long terme (≥ 4 ans) |

| Technologie croissante du processus d'impression 3D | +0.8% | Mondial, avec concentration en Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de nanomatériaux dans les super-alliages aérospatiaux

Les programmes aérospatiaux intègrent des alliages renforcés par dispersion d'oxydes qui offrent des propriétés mécaniques stables jusqu'à 500 °C, une amélioration de 40 % sur les systèmes d'aluminium hérités. Les alliages de nickel à haute entropie fortifiés avec des précipités nanométriques L1₂ maintiennent la résistance à la traction constante de -196 °C à 600 °C, supprimant les obstacles de sensibilité à la température pour les véhicules hypersoniques. Les sections de fuselage composite sur les plateformes Boeing 787 et Airbus A350 démontrent déjà des économies de poids de 20 % tout en préservant l'intégrité structurelle grâce aux charges nano-oxydes. Au-delà des gains porteurs, les nanoparticules intégrées offrent un blindage électromagnétique qui protège l'avionique des interférences externes. Ces avantages combinés accélèrent les cycles de qualification et déclenchent les contrats d'approvisionnement chez les fournisseurs de rang 1.

Demande antimicrobienne dans les formulations de soins personnels

La préférence des consommateurs pour les cosmétiques sans conservateurs augmente l'intérêt pour les nanoparticules d'oxyde de zinc qui atteignent 90 % de réduction de la croissance bactérienne sans cytotoxicité[1]Frontiers Media, "Zinc oxide nano-antimicrobials in cosmetics," frontiersin.org . Les particules multifonctionnelles de dioxyde de titane offrent simultanément une protection UV et une destruction des pathogènes photo-activée, réduisant la charge d'additifs par formulation. L'oxyde de cuivre offre une activité antifongique premium et soutient les lancements de soins de peau de luxe ciblant les dermatophytes résistants. Le pivot rapide vers les actifs à base métallique raccourcit les listes d'ingrédients et soutient les allégations d'étiquettes propres, particulièrement en Asie-Pacifique où l'autorisation réglementaire est rapide. Les fournisseurs qui mettent à l'échelle les dispersions de qualité cosmétique gagnent un avantage de premier arrivé alors que les propriétaires de marques reformulent les portefeuilles de SKU mondiaux.

Améliorations des électrodes de stockage d'énergie

Les nanosphères d'oxyde de silicium conçues avec des canaux mésoporeux réalisent une densité d'énergie 17 fois supérieure au silicium massif en accommodant l'expansion induite par la lithiation. Les oxydes stabilisés par l'entropie qui abritent cinq espèces métalliques ou plus offrent une conduction ionique rapide et une résilience structurelle, permettant des vies de cycle plus longues dans les cellules à l'état solide. Les batteries fer-air émergentes intègrent des catalyseurs nano-oxydes pour promouvoir le redox Fe / FeO réversible, déverrouillant le stockage de réseau rentable avec des matériaux abondants. Ces percées améliorent les marges de sécurité et réduisent la dépendance au cobalt rare, positionnant les oxydes au cœur des chimies de batteries de nouvelle génération.

Demande croissante de l'industrie des peintures et revêtements

Les pigments d'oxyde de zinc et de cuivre résistent à 500 °C tout en présentant une résistance supérieure à la corrosion par pulvérisation saline, étendant les intervalles de maintenance pour les actifs industriels. Les revêtements photocatalytiques de dioxyde de titane atteignent une cristallinité améliorée après un traitement thermique à 800 °C, faisant progresser les systèmes de façades autonettoyantes. Les nano-pigments réfléchissant le proche infrarouge coupent les températures de surface sur les façades sombres de 50 %, atténuant les effets d'îlots de chaleur urbains et soutenant les codes du bâtiment vert. L'adoption s'intensifie dans les économies denses en construction où les matériaux intelligents en énergie commandent des marges premium.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Échéancier d'impact |

|---|---|---|---|

| Implications environnementales de l'utilisation de poudre métallique | -0.8% | Mondial, avec des réglementations plus strictes en Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix des métaux précurseurs | -1.2% | Mondial, avec l'impact le plus élevé dans la fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de production élevés | -1.0% | Mondial, avec un impact plus grand sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Implications environnementales de l'utilisation de poudre métallique

Les évaluations du cycle de vie révèlent que les nano-oxydes synthétisés chimiquement et biologiquement peuvent induire un stress oxydatif et des dommages à l'ADN chez les espèces aquatiques, provoquant un examen réglementaire. L'Autorité européenne de sécurité des aliments et la FDA appliquent maintenant des seuils d'exposition plus stricts pour les produits de consommation, élevant les coûts de conformité pour les petits producteurs. Les protocoles de recyclage et les systèmes d'eaux usées en boucle fermée deviennent des prérequis pour les permis, ajoutant des dépenses d'investissement aux projets verts. Les entrants sur le marché doivent donc équilibrer l'innovation avec une gestion environnementale stricte pour gagner l'accès au marché.

Volatilité des prix des métaux précurseurs

Le titane, le zinc et les intrants de terres rares subissent des fluctuations épisodiques de prix liées à l'extraction concentrée en Chine, qui contrôle les étapes de séparation clés[2]Neo Performance Materials, "Strategic portfolio realignment," neomaterials.com . Les producteurs couvrent le risque en diversifiant l'approvisionnement, étendant le recyclage et co-investissant dans le traitement de minerai en amont, mais la volatilité à cycle court comprime encore les marges. La bio-synthèse verte abaisse les factures d'énergie mais reste limitée en échelle, laissant les producteurs en vrac dépendants des voies conventionnelles à court terme. Les clauses de répercussion des coûts soulagent la tension pour les clients de premier niveau, bien que les acheteurs du marché au comptant endurent des coûts d'intrants gonflés pendant les perturbations d'approvisionnement.

Analyse des segments

Par type de produit : L'oxyde de titane mène grâce aux applications polyvalentes

L'oxyde de titane commandait 33,28 % de la part de marché des oxydes métalliques nanométriques en 2024 car sa force photocatalytique et sa stabilité diélectrique ont sécurisé l'utilisation des façades autonettoyantes aux transistors à haute permittivité. L'expansion du segment continue alors que les voies vertes emploient des extraits de plantes pour produire des particules biocompatibles avec des bandes interdites similaires mais des empreintes carbone plus faibles. L'oxyde de cérium est projeté pour dépasser les pairs avec un TCAC de 7,96 % car les états duels Ce³⁺/Ce⁴⁺ pilotent les boues CMP vitales pour la planarisation des semi-conducteurs. La silice et l'oxyde de zinc restent fiables pour les films barrières et les crèmes dermatologiques, tandis que les nanostructures d'oxyde de fer pénètrent les systèmes de remédiation via 89 % d'efficacité de dégradation des colorants.

L'élan du marché bénéficie aux fournisseurs qui alignent l'ingénierie des particules avec la certification d'usage final. Les fabricants de dioxyde de titane capitalisent sur l'acceptation réglementaire large dans le contact alimentaire et les cosmétiques, tandis que les fournisseurs de cérium se concentrent sur la pureté à l'échelle des plaquettes. Les entreprises intégrées exploitent les réseaux de précurseurs partagés pour réduire les coûts logistiques, renforçant les fossés concurrentiels dans cette tranche du marché des oxydes métalliques nanométriques.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par taille de particules : 20-80 nm domine l'optimisation de fabrication

La bande 20-80 nm représentait 46,25 % en 2024 et devrait mener avec un TCAC de 7,85 %. L'intervalle équilibre la réactivité de surface quantique et la stabilité du processus, offrant une dispersion facile dans les encres et polymères tout en évitant l'agglomération typique en dessous de 20 nm. Les particules sub-20 nm offrent des taux catalytiques supérieurs mais soulèvent des problèmes de filtration et de sécurité poussière qui élèvent les coûts de manipulation. Les tailles au-dessus de 80 nm servent des rôles optiques ou résistants à l'abrasion de niche mais cèdent les volumes du marché de masse à la gamme moyenne. Les avancées dans les réacteurs sol-gel et hydrothermaux maintiennent maintenant des tolérances de ±5 nm, donnant aux formulateurs confiance dans la cohérence lot-à-lot.

Les adopteurs valorisent ce point idéal pour les bandes interdites ajustables dans les photocatalyseurs et la rhéologie prévisible dans les peintures. L'optimisation continue des réacteurs couplée à la spectroscopie en ligne promet d'élever le débit, cimentant la fenêtre 20-80 nm comme le segment cheval de bataille du marché des oxydes métalliques nanométriques.

Par méthode de synthèse : Le sol-gel maintient le leadership malgré la croissance des méthodes vertes

Les voies sol-gel ont livré 41,18 % de part en 2024 car les réactions à basse température génèrent une stœchiométrie uniforme à l'échelle industrielle. Les améliorations telles que les mélangeurs microfluidiques améliorent le transfert de chaleur et de masse, rétrécissant les temps de résidence et améliorant le rendement. La bio-synthèse verte, bien que seulement un dixième de la capacité actuelle, est fixée pour le TCAC le plus rapide de 8,27 % car les fermenteurs utilisant des champignons ou des extraits de plantes réduisent l'énergie et réduisent les flux de déchets. La pulvérisation de flamme et la CVD répondent aux besoins de haute pureté dans les convertisseurs catalytiques et les revêtements optiques mais encourent des coûts d'investissement plus élevés.

La sélection du processus dépend donc des objectifs de pureté, du débit et des attentes réglementaires. Les producteurs intégrant les voies duales sol-gel et bio couvrent le risque tout en atteignant les objectifs de durabilité, renforçant leur emprise sur le marché des oxydes métalliques nanométriques.

Par industrie d'utilisateur final : Domination de l'électronique au milieu de l'accélération du secteur énergétique

L'électronique et l'optoélectronique ont conservé 27,95 % du chiffre d'affaires en 2024 sur le dos des transistors à couche mince à base d'oxyde qui atteignent une mobilité d'effet de champ de 15 cm²/V·s et des rapports on/off au-dessus de 10⁸. Les fabricants d'affichages embrassent les semi-conducteurs d'oxyde pour les écrans flexibles, stimulant les engagements de volume. Pendant ce temps, le secteur de l'énergie est positionné pour croître à 8,20 % TCAC car les oxydes stabilisés par l'entropie élèvent la vie et la sécurité des batteries dans les cellules à l'état solide. Les applications de construction gagnent des revêtements autonettoyants et réfléchissant le NIR qui coupent les charges de refroidissement, et la santé étend l'adoption des films antimicrobiens.

La diversification des utilisateurs finaux protège les fournisseurs des chocs sectoriels uniques et escalade la demande cumulative. Les entreprises qui couplent les laboratoires d'application avec les programmes de co-développement client convertissent les victoires de spécification en accords d'enlèvement à long terme au sein du marché des oxydes métalliques nanométriques.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capturé 46,05 % de part en 2024 et devrait enregistrer un TCAC de 8,01 %, ancré par la part de 67,8 % de la Chine des matériaux d'anode en silicium mondiaux et la coupe de 21,5 % du Japon des brevets de matériaux avancés. L'intégration verticale comprime les coûts et accélère les transitions pilote-à-production de masse. Le financement gouvernemental dépassant 30 milliards USD depuis 2001 finance les consortiums université-industrie qui élèvent la préparation technologique et les compétences de la main-d'œuvre.

L'Amérique du Nord se classe deuxième, soutenue par les chaînes d'approvisionnement aérospatiaux qui exigent des alliages renforcés d'oxyde et des semi-conducteurs avancés. Les producteurs tels qu'American Elements et Evonik ont investi dans des usines de silice colloïdale ultra-haute pureté pour servir les fabs de puces.

L'Europe met l'accent sur l'éco-conception. Les directives REACH strictes motivent l'adoption précoce de la bio-synthèse verte, et les rénovations de construction absorbent les revêtements réfléchissant le NIR pour respecter les mandats d'efficacité énergétique. Les régions émergentes comme l'Amérique du Sud et le Moyen-Orient exploitent les façades nano-oxydes pour l'infrastructure résiliente au climat, élevant progressivement leur consommation alors que les réglementations locales mûrissent.

Paysage concurrentiel

Le marché des oxydes métalliques nanométriques est hautement fragmenté, avec des dizaines de grandes entreprises chimiques en concurrence aux côtés d'entreprises de nanotechnologie spécialisées. Les réacteurs à forte intensité de capital et les normes de pureté des clients électroniques créent des barrières d'entrée élevées, mais aucun producteur unique ne dépasse 10 % de part de revenus, maintenant la rivalité intense. Les entreprises leaders poursuivent l'intégration verticale pour assurer l'approvisionnement en précurseurs ; la fusion d'Evonik en janvier 2025 des unités silice et silane en Smart Effects illustre cette tendance.

Les rivaux se différencient par le contrôle de la morphologie des particules, offrant de l'oxyde de zinc en forme de bâtonnet pour la transparence des écrans solaires ou des sphères creuses de titane pour les cristaux photoniques. La durabilité est maintenant un levier de marque. Les entreprises vantant des réductions d'énergie de 30 % via les voies bio remportent les appels d'offres des géants des biens de consommation qui visent à abaisser les émissions Scope 3.

Les collaborations stratégiques surgissent. Les producteurs de semi-conducteurs co-localisent les réacteurs pilotes avec les fournisseurs de matériaux pour déboguer les problèmes de contamination en temps réel, verrouillant l'enlèvement à long terme. Les petites entreprises, incapables de financer les dépenses d'investissement de bout en bout, se spécialisent dans les services de fonctionnalisation de surface ou licencient l'IP de synthèse verte, se positionnant comme cibles d'acquisition une fois la preuve d'échelle sécurisée.

Leaders de l'industrie des oxydes métalliques nanométriques

-

American Elements

-

Cabot Corporation

-

Evonik Industries AG

-

Nanophase Technologies Corporation

-

NYACOL Nano Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Un groupe de recherche des Instituts Hefei de Sciences Physiques, partie de l'Académie chinoise des sciences, a fait des progrès dans l'amélioration de la résonance plasmonique de surface localisée (LSPR). Leur étude s'est concentrée sur les super-réseaux Cu₂O₁₋ₓ avec des lacunes d'oxygène, éclairant les nuances du dopage par lacunes dans les semi-conducteurs et l'induction de LSPR dans les nanoparticules d'oxyde métallique.

- Février 2025 : Matexcel, un acteur éminent dans les solutions de science des matériaux, a élargi son portefeuille de produits, offrant maintenant une gamme plus large de nanoparticules d'oxyde métallique. Cette démarche souligne la dédicace de Matexcel à fournir des matériaux avancés de premier niveau, renforçant des secteurs comme l'électronique, l'énergie, la catalyse et la biomédecine.

Portée du rapport du marché mondial des oxydes métalliques nanométriques

Le rapport du marché des oxydes métalliques nanométriques inclut :

| Alumine |

| Silice |

| Oxyde de titane |

| Oxyde de zinc |

| Oxyde de fer |

| Autres types de produits (oxyde de cuivre, etc.) |

| Moins de 20 nm |

| 20 - 80 nm |

| Plus de 80 nm |

| Sol-gel |

| Pyrolyse par pulvérisation de flamme |

| Hydrothermal/ Solvothermal |

| Dépôt chimique en phase vapeur |

| Synthèse verte/ Bio-synthèse |

| Transport |

| Électronique |

| Énergie |

| Construction |

| Soins personnels |

| Santé |

| Autres industries d'utilisateur final (chimiques et catalyseurs, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Alumine | |

| Silice | ||

| Oxyde de titane | ||

| Oxyde de zinc | ||

| Oxyde de fer | ||

| Autres types de produits (oxyde de cuivre, etc.) | ||

| Par taille de particules | Moins de 20 nm | |

| 20 - 80 nm | ||

| Plus de 80 nm | ||

| Par méthode de synthèse | Sol-gel | |

| Pyrolyse par pulvérisation de flamme | ||

| Hydrothermal/ Solvothermal | ||

| Dépôt chimique en phase vapeur | ||

| Synthèse verte/ Bio-synthèse | ||

| Par industrie d'utilisateur final | Transport | |

| Électronique | ||

| Énergie | ||

| Construction | ||

| Soins personnels | ||

| Santé | ||

| Autres industries d'utilisateur final (chimiques et catalyseurs, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des oxydes métalliques nanométriques ?

La taille du marché des oxydes métalliques nanométriques a atteint 7,98 milliards USD en 2025.

Quel type de produit détient la plus grande part ?

L'oxyde de titane menait avec 33,28 % de part de marché des oxydes métalliques nanométriques en 2024.

Quelle voie de synthèse croît le plus rapidement ?

La bio-synthèse verte devrait s'étendre à 8,27 % TCAC entre 2025 et 2030.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

L'Asie-Pacifique possède 46,05 % de la demande grâce aux chaînes d'approvisionnement intégrées verticalement et au financement gouvernemental soutenu pour la recherche en nanotechnologie.

Dernière mise à jour de la page le: