Taille et part du marché de la mammographie au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 88.9 Millions de dollars américains |

| Taille du Marché (2030) | 125.4 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.74% CAGR |

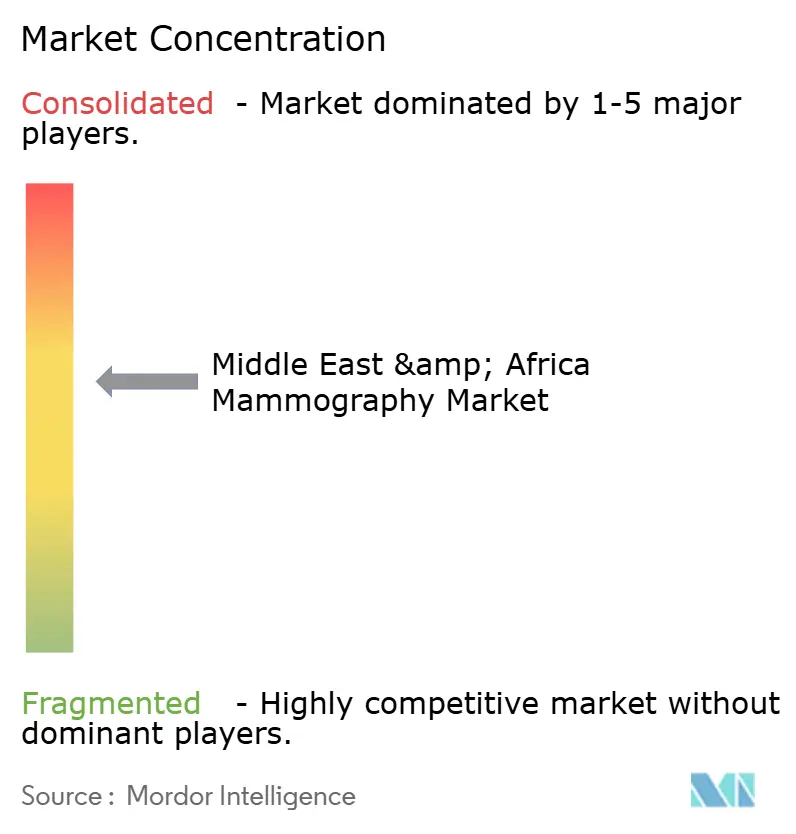

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la mammographie au Moyen-Orient et en Afrique par Mordor Intelligence

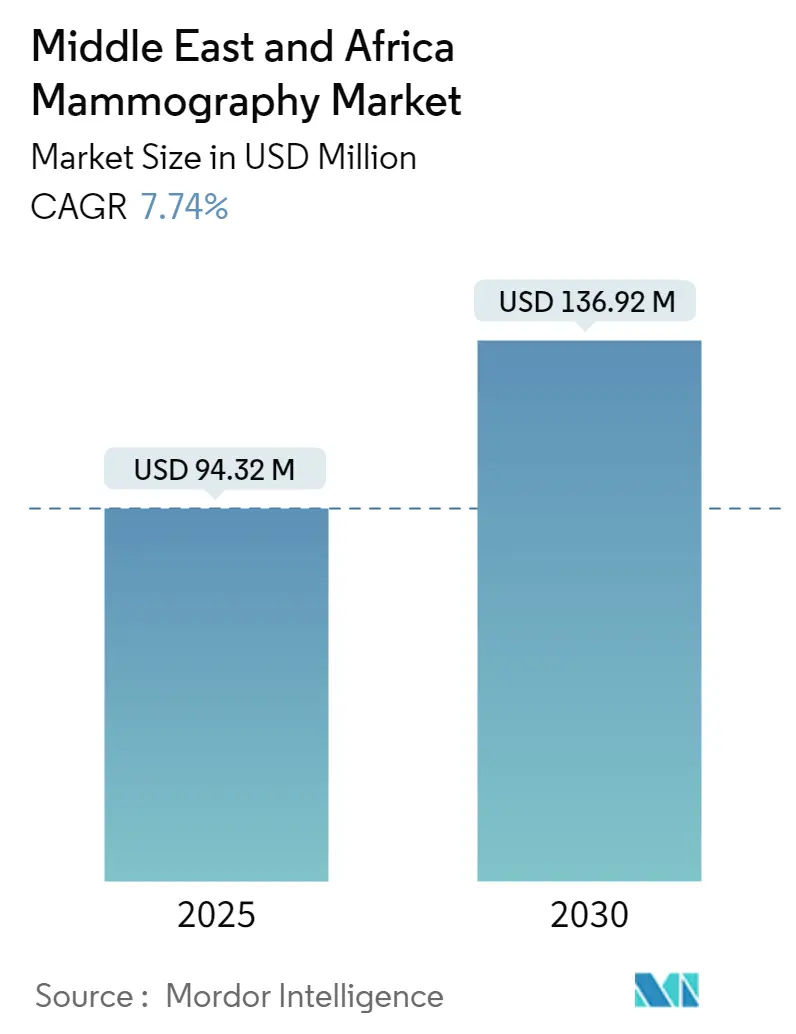

La taille du marché de la mammographie au Moyen-Orient et en Afrique s'élevait à 94,32 millions USD en 2025 et devrait progresser à un TCAC de 7,74 %, portant la valeur totale à 136,92 millions USD d'ici 2030. L'accélération des dépenses gouvernementales en oncologie préventive, une conversion rapide de l'imagerie analogique vers le numérique, et le fardeau croissant du cancer du sein dans la région soutiennent collectivement cette croissance. Les systèmes numériques dominent déjà les nouvelles installations, mais les unités de tomosynthèse mammaire 3-D se diffusent rapidement alors que les prestataires recherchent une sensibilité plus élevée de détection du cancer pour les populations ayant des seins denses. Les réseaux hospitaliers demeurent les principaux acheteurs, mais les centres de diagnostic spécialisés connaissent l'expansion la plus rapide alors que les décideurs politiques encouragent l'accès décentralisé au dépistage. Le positionnement concurrentiel repose sur les flux de travail assistés par IA et le financement par crédit-bail des fournisseurs qui réduisent les contraintes de capital initial.

Points clés du rapport

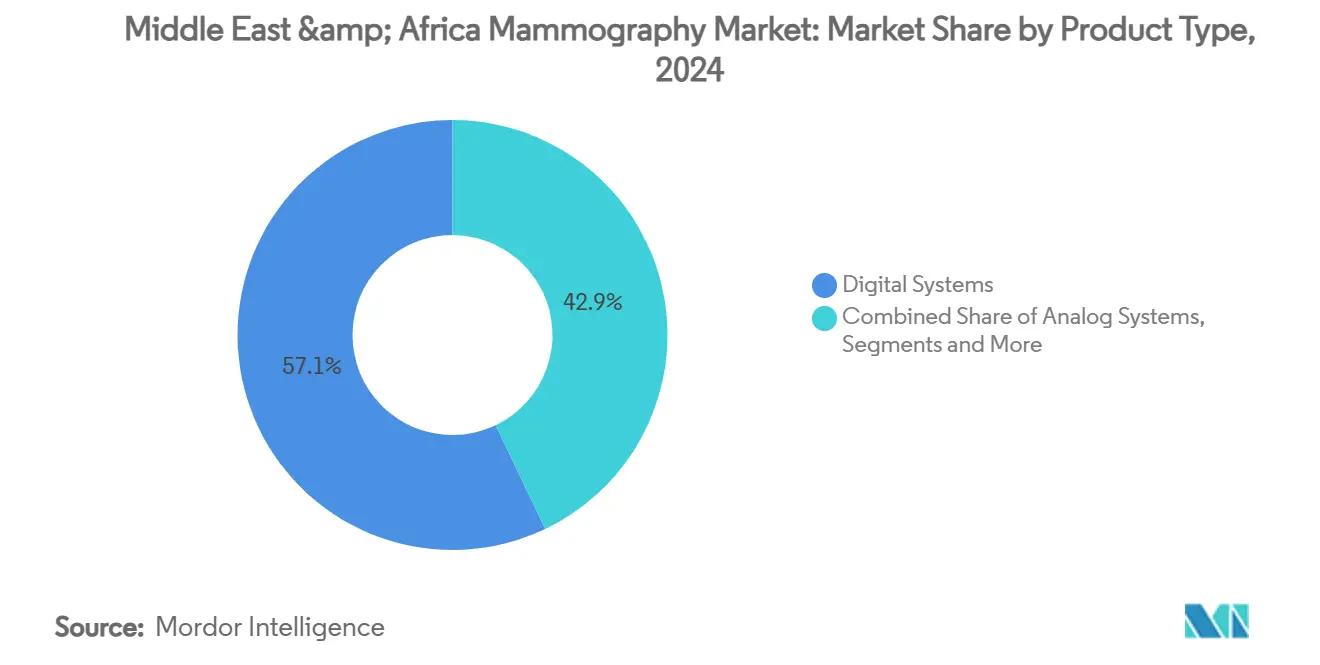

- Par type de produit, les systèmes numériques détenaient 57,14 % de la part de marché de la mammographie au Moyen-Orient et en Afrique en 2024, tandis que les systèmes de tomosynthèse mammaire 3-D sont en passe d'enregistrer le TCAC le plus rapide de 8,15 % jusqu'en 2030.

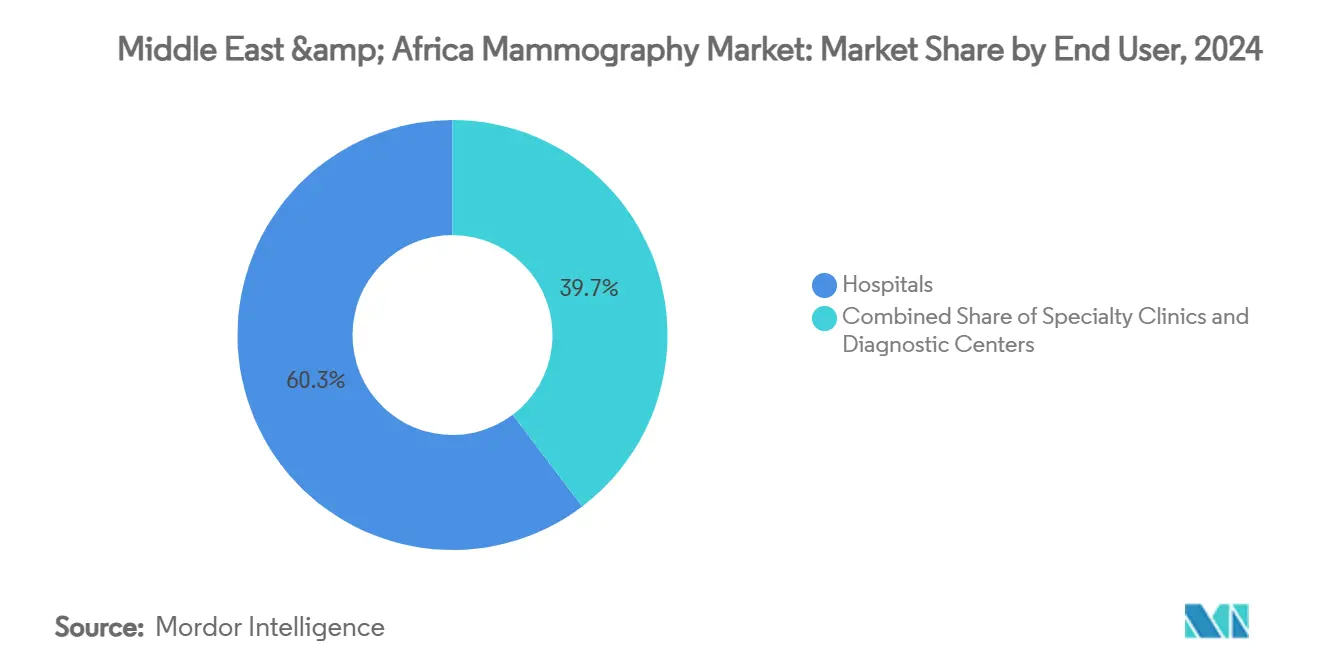

- Par utilisateur final, les hôpitaux représentaient 60,35 % de la taille du marché de la mammographie au Moyen-Orient et en Afrique en 2024, tandis que les centres de diagnostic devraient croître à un TCAC de 8,21 % entre 2025 et 2030.

- Par géographie, les pays du Conseil de coopération du Golfe (CCG) menaient avec 52,35 % de part de revenus en 2024 ; l'Afrique du Sud devrait croître le plus rapidement à un TCAC de 8,52 % jusqu'en 2030.

Tendances et perspectives du marché de la mammographie au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs

| Moteur | ( ~ ) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Incidence croissante du cancer du sein chez les femmes du Moyen-Orient | +2.1% | Pays du CCG, Afrique du Nord | Moyen terme (2-4 ans) |

| Passage rapide des systèmes analogiques vers la tomosynthèse 3-D | +1.8% | CCG, centres urbains d'Afrique du Sud | Court terme (≤ 2 ans) |

| Campagnes de dépistage financées par le gouvernement et les ONG | +1.5% | Maroc, Arabie saoudite, EAU | Long terme (≥ 4 ans) |

| Projets pilotes de remboursement de téléradiologie IA à l'échelle du CCG | +1.2% | Pays du CCG | Moyen terme (2-4 ans) |

| Demande croissante de CESM à faible dose dans les cliniques de l'industrie pétrolière | +0.8% | Installations du secteur pétrolier du CCG | Moyen terme (2-4 ans) |

| Crédit-bail financé par les fournisseurs réduisant les CapEx pour les sites privés | +0.6% | Afrique subsaharienne, marchés plus petits | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer du sein chez les femmes du Moyen-Orient

L'incidence du cancer du sein normalisée par âge dans le bloc MENA a grimpé de 90,9 % entre 1990 et 2019, atteignant 37,5 pour 100 000 femmes, et la maladie se présente environ une décennie plus tôt que dans les contextes occidentaux. La prévalence du diabète, les changements de mode de vie urbain et la procréation tardive amplifient le risque, forçant les autorités à élargir le dépistage au-delà de la tranche d'âge traditionnelle de 50-69 ans. Les registres du CCG montrent que les ressortissants qataris et les expatriés présentent une incidence plus élevée que les ressortissants saoudiens, illustrant comment les transitions socioéconomiques rapides s'entremêlent avec l'épidémiologie des maladies. Le fardeau croissant contraint les ministères à sécuriser une capacité de mammographie supplémentaire, catalysant des pipelines d'approvisionnement stables dans les environnements hospitaliers et ambulatoires.

Passage rapide des systèmes analogiques vers la tomosynthèse 3-D

La tomosynthèse mammaire numérique (DBT) améliore la détection du cancer invasif de 20 à 65 % par rapport au film 2-D tout en réduisant les taux de rappel pendant les cycles de dépistage pluriannuels. Ces avantages cliniques résonnent dans les populations à seins denses communes aux femmes du Moyen-Orient, accélérant les budgets d'investissement pour les mises à niveau 3-D. Les fournisseurs intègrent maintenant des outils de triage IA ; le Pristina Via de GE HealthCare intègre des algorithmes de lecture simultanée qui signalent les lésions suspectes dans les flux de travail PACS existants [1]Jasmine Pennic, "GE HealthCare Unveils Mammography System to Improve Patient-Centered Breast Care," HIT Consultant, hitconsultant.net. Les installations commercialisant la DBT comme standard de soins rapportent une rétention de patients plus élevée, signalant que les différentiels de qualité d'image l'emportent de plus en plus sur les écarts de prix par rapport aux unités 2-D héritées.

Campagnes de dépistage financées par le gouvernement et les ONG

Le Programme national de dépistage du cancer du sein du Maroc a fait passer la couverture annuelle de 10,4 % en 2014 à 28,8 % en 2023 malgré la pénurie de personnel et d'équipement. Le programme de l'Arabie saoudite, opérationnel depuis 2002, continue d'étendre les flottes d'unités mobiles pour répondre aux barrières géographiques, mais l'hésitation culturelle limite la participation dans les provinces rurales. Les EAU illustrent les lacunes résiduelles : 68 % des femmes éligibles subissent rarement une mammographie même si la sensibilisation est élevée, soulignant le besoin de campagnes simultanées d'éducation et d'accès. Les campagnes multi-parties prenantes ancrent des cycles de remplacement prévisibles pour les systèmes numériques tout en fixant des références de qualité de service que les prestataires privés émulent.

Projets pilotes de remboursement de téléradiologie IA à l'échelle du CCG

Les assureurs saoudiens et émiratis remboursent maintenant les lectures assistées par IA sous des tarifs pilotes, augmentant la sensibilité de détection du cancer jusqu'à 21 % par rapport à la révision de radiologues non assistés. Les projets pilotes atténuent les pénuries de radiologues et soutiennent la couverture nocturne via la téléradiologie transfrontalière, permettant aux petits marchés du Golfe de tirer parti de l'expertise centralisée à Dubaï ou Riyad. Les métriques de qualité dérivées de ces programmes influencent l'approvisionnement, favorisant les systèmes DBT groupés avec des logiciels IA approuvés par la FDA.

Analyse de l'impact des contraintes

| Contrainte | ( ~ ) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des unités DBT | -1,3 % | Afrique subsaharienne, petits marchés du CCG | Court terme (≤ 2 ans) |

| Préoccupations liées à la dose de radiation et remboursement limité du suivi | -0,9 % | Régions conservatrices, marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Pénurie de technologues en mammographie féminines | -0,8 % | Arabie saoudite, régions conservatrices | Long terme (≥ 4 ans) |

| Mauvaise interopérabilité PACS/DSE pour les sorties CAD-IA | -0,7 % | Systèmes de santé avec informatique héritée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de maintenance des unités DBT

Les prix du matériel DBT dépassent 300 000 USD, mettant à rude épreuve les budgets des hôpitaux de district qui font également face à la volatilité des devises et aux droits d'importation. Les baux financés par les fournisseurs facilitent les barrières mais regroupent les contrats de service annuels qui élèvent les dépenses de cycle de vie. L'expertise d'ingénierie limitée dans le pays prolonge les temps d'arrêt, incitant certains opérateurs à conserver des sauvegardes analogiques pour la redondance, une pratique qui ralentit la conversion numérique complète.

Pénurie de technologues en mammographie féminines

Les normes culturelles en Arabie saoudite, au Koweït et dans certaines parties de l'Afrique du Nord stipulent des technologues féminines pour l'imagerie mammaire, pourtant le pipeline de formation régional diplôme beaucoup moins de femmes que la demande ne l'exige [2]Erik Ridley, "How can PACS functionality be improved?" AuntMinnieEurope, auntminnieeurope.com. Les déficits de personnel gonflent les salaires et limitent les heures d'exploitation, plafonnant le débit même où l'équipement est disponible. Les institutions explorent les horaires à temps partiel et les programmes de formation croisée, mais les protocoles stricts d'assurance qualité sous le Mammography Quality Standards Act exigent du personnel certifié, limitant la flexibilité [3]U.S. Food and Drug Administration, "Mammography Quality Standards Act and Regulation Amendments: Small Entity Compliance Guide," federalregister.gov .

Analyse des segments

Par type de produit : La domination numérique stimule la transition vers la tomosynthèse

Les systèmes numériques ont sécurisé 57,14 % de la part de marché de la mammographie au Moyen-Orient et en Afrique en 2024, soulignant comment la connectivité, l'efficacité de dose et l'intégration PACS ont éclipsé les alternatives analogiques. Le segment bénéficie de mandats de remplacement pluriannuels qui s'alignent avec les protocoles d'assurance qualité, ancrant un cycle de mise à niveau stable de la base installée. Simultanément, les unités de tomosynthèse mammaire 3-D enregistrent un TCAC de 8,15 % alors que les cliniciens privilégient l'imagerie volumétrique pour détecter les petites lésions invasives obscurcies dans les tissus denses. Les hôpitaux tirant parti de la DBT présentent des taux de rappel réduits pendant le dépistage communautaire, réduisant ainsi les coûts de diagnostic non planifiés qui étaient courants avec les flux de travail 2-D.

Le changement technologique catalyse également le déploiement d'adjuvants IA, permettant aux installations de trier les cas et de rationaliser la charge de travail des radiologues. L'Amulet Sophinity de Fujifilm, dévoilé à Arab Health 2025, intègre la CESM à double énergie et un logiciel de positionnement automatisé pour réduire le temps de scan et améliorer le confort du patient. Au cours des prévisions, la taille du marché de la mammographie au Moyen-Orient et en Afrique pour les systèmes 3-D devrait ajouter 19,1 millions USD, reflétant la course des hôpitaux et centres de diagnostic pour égaler le remboursement émergent des forfaits de dépistage avancés. Les systèmes analogiques continuent leur cycle descendant, bien que certains programmes ruraux conservent des unités à film où la stabilité électrique est incertaine et les images sont lues par coursier dans les hubs régionaux.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les hôpitaux mènent tandis que les centres de diagnostic accélèrent

Les hôpitaux ont contribué à 60,35 % de la taille du marché de la mammographie au Moyen-Orient et en Afrique en 2024, capitalisant sur les voies d'oncologie intégrées et les canaux de référence intégrés. Les équipes multidisciplinaires permettent la biopsie immédiate et la planification chirurgicale, renforçant la préférence hospitalière parmi les cliniciens pour les besoins de suivi complexes. Pourtant, les centres de diagnostic suivent un TCAC de 8,21 % jusqu'en 2030, propulsés par des empreintes urbaines pratiques, des temps d'attente plus courts et une expérience client sur mesure qui inclut un décor de type spa et des heures de soirée prolongées.

La montée des chaînes de solutions ponctuelles reflète les tendances plus larges de privatisation des soins primaires dans le CCG, l'Égypte et le Kenya. Les centres indépendants exploitent les portails numériques qui livrent les rapports directement sur les téléphones des patients, un service de plus en plus demandé par les populations férus de numérique. Les fourgonnettes de mammographie mobile, souvent gérées par des consortiums public-privé, étendent la couverture aux districts éloignés et aux sites industriels ; les taux d'utilisation de la flotte ont bondi après que les arriérés de dépistage liés au COVID-19 ont mis en évidence l'inégalité géographique. Au cours des perspectives, les hôpitaux conserveront le leadership des soins complexes, mais la croissance des inscriptions sous le projet de loi d'assurance maladie nationale de l'Arabie saoudite pourrait rediriger le dépistage de routine vers des unités autonomes efficaces en coûts.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Le bloc CCG a maintenu 52,35 % de commande de revenus en 2024 alors que les agendas de santé numérique unifiés et l'approvisionnement groupé ont accéléré les déploiements de systèmes à haute spécification. Les alliances de fournisseurs avec les cliniques internes de l'industrie pétrolière fournissent des bancs d'essai d'adopteurs précoces pour la CESM et le triage IA, innovations qui se disséminent ensuite vers les hôpitaux publics. En Afrique du Sud, le projet de loi d'assurance maladie nationale positionne les diagnostics préventifs au cœur de la réforme du système ; les dépenses d'investissement en mammographie devraient se composer à 8,52 % annuellement jusqu'en 2030 alors que les appels d'offres du secteur public consolident l'achat d'équipements.

Les marchés du reste de la région croissent de manière inégale. Le Maroc et la Tunisie mènent des initiatives nationales de dépistage mais font encore face à des lacunes de participation qui laissent les taux de présentation tardive obstinément élevés. L'Éthiopie et la Tanzanie luttent avec des déficits d'infrastructure ; les projets pilotes de télé-imagerie en Afrique de l'Ouest francophone illustrent le potentiel, mais la bande passante et la formation restent des contraintes. Les alliances public-privé émergentes visent à résoudre les problèmes de dernier kilomètre grâce à des unités mobiles groupées et des abonnements PACS cloud payables en devise locale, un modèle particulièrement attrayant où les fluctuations de devises érodent les budgets libellés en dollars.

Paysage concurrentiel

L'arène concurrentielle est modérément fragmentée, dirigée par Hologic, Siemens Healthineers et GE HealthCare, chacun intégrant des suites IA, des conceptions de portique ergonomiques et des contrats de service pluriannuels pour verrouiller les clients. Le rapport de durabilité 2023 d'Hologic détaille les objectifs de fabrication neutre en carbone qui résonnent avec les politiques d'approvisionnement du CCG exigeant des divulgations de chaîne d'approvisionnement verte. Siemens Healthineers exploite sa plateforme d'imagerie d'entreprise syngo Carbon pour regrouper la mammographie avec les modules PACS de cardiologie et d'oncologie, renforçant l'adhésion des comptes dans les groupes multi-hospitaliers.

La collaboration RadNet de GE HealthCare se concentre sur les ensembles d'outils SmartTechnology™ qui poussent l'inférence IA vers le bord, réduisant la latence cloud et les préoccupations de souveraineté des données prévalentes en Arabie saoudite. AGFA HealthCare commande l'empreinte PACS leader depuis deux années consécutives, une position qui permet l'intégration transparente des modules CAD tiers pour les clients passant à la DBT. Les fournisseurs régionaux tels que Trivitron et Allengers rivalisent agressivement sur les prix, offrant souvent des forfaits hybrides analogique-numérique aux installations qui ne peuvent pas migrer complètement mais recherchent des gains de qualité d'image incrémentiels.

Le crédit-bail financé par les fournisseurs gagne en traction où les plafonds CapEx sont serrés ; les calendriers de paiement alignés sur les flux de trésorerie des programmes de dépistage abaissent les barrières d'adoption tout en ancrant les revenus de service de rente. Les spécialistes de mammographie mobile s'associent avec les compagnies pétrolières et les ONG pour atteindre les sites hors réseau, établissant des nœuds PACS clients légers qui se connectent aux centres de lecture basés en ville. À travers les prévisions, la différenciation concurrentielle se resserrera autour des jeux de données de validation IA générés sur les populations locales, une exigence que les régulateurs commencent à codifier dans les documents d'appel d'offres.

Leaders de l'industrie de la mammographie au Moyen-Orient et en Afrique

-

Metaltronica SpA

-

Siemens Healthineers

-

Koninklijke Philips NV

-

Hologic Inc.

-

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Lunit a signé un contrat de cinq ans avec Abu Dhabi Health Services Company (SEHA) pour déployer Lunit INSIGHT MMG dans 14 hôpitaux et 70 cliniques, couvrant plus de 3 000 lits.

- Avril 2024 : La Société radiologique d'Amérique du Nord (RSNA) a étendu son programme Global Learning Center à l'Afrique du Sud et à la Tanzanie, offrant des curricula mixtes de trois ans qui incluent une formation pratique en mammographie.

Portée du rapport sur le marché de la mammographie au Moyen-Orient et en Afrique

Selon la portée du rapport, la mammographie fait référence à une technique de diagnostic et de dépistage standard utilisée pour dépister les tissus mammaires afin de vérifier la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X de faible énergie pour la détection précoce du cancer du sein. Le marché de la mammographie au Moyen-Orient et en Afrique est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse mammaire, systèmes écran-film et autres types de produits), utilisateur final (hôpitaux, cliniques spécialisées et centres de diagnostic) et géographie (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes numériques |

| Systèmes analogiques |

| Tomosynthèse mammaire (3-D) |

| Autres types de produits |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de diagnostic |

| Conseil de coopération du Golfe (CCG) |

| Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Systèmes numériques |

| Systèmes analogiques | |

| Tomosynthèse mammaire (3-D) | |

| Autres types de produits | |

| Par utilisateur final | Hôpitaux |

| Cliniques spécialisées | |

| Centres de diagnostic | |

| Par géographie | Conseil de coopération du Golfe (CCG) |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la mammographie au Moyen-Orient et en Afrique ?

La taille du marché de la mammographie au Moyen-Orient et en Afrique devrait atteindre 94,32 millions USD en 2025 et croître à un TCAC de 7,74 % pour atteindre 136,92 millions USD d'ici 2030.

À quelle vitesse les systèmes de tomosynthèse mammaire 3-D croissent-ils dans la région ?

Le segment s'étend à un TCAC anticipé de 8,15 % jusqu'en 2030 alors que les installations recherchent une sensibilité plus élevée de détection du cancer invasif.

Qui sont les acteurs clés du marché de la mammographie au Moyen-Orient et en Afrique ?

Metaltronica SpA, Siemens Healthineers, Koninklijke Philips NV, Hologic Inc. et Fujifilm Holdings Corporation sont les principales entreprises opérant sur le marché de la mammographie au Moyen-Orient et en Afrique.

Quelle géographie devrait croître le plus rapidement jusqu'en 2030 ?

L'Afrique du Sud mène avec un TCAC projeté de 8,52 %, soutenue par les réformes d'assurance maladie nationale qui priorisent la détection précoce.

Dernière mise à jour de la page le: