Taille et part du marché des revêtements métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 13.96 Milliards de dollars |

| Taille du Marché (2030) | 17.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des revêtements métalliques par Mordor Intelligence

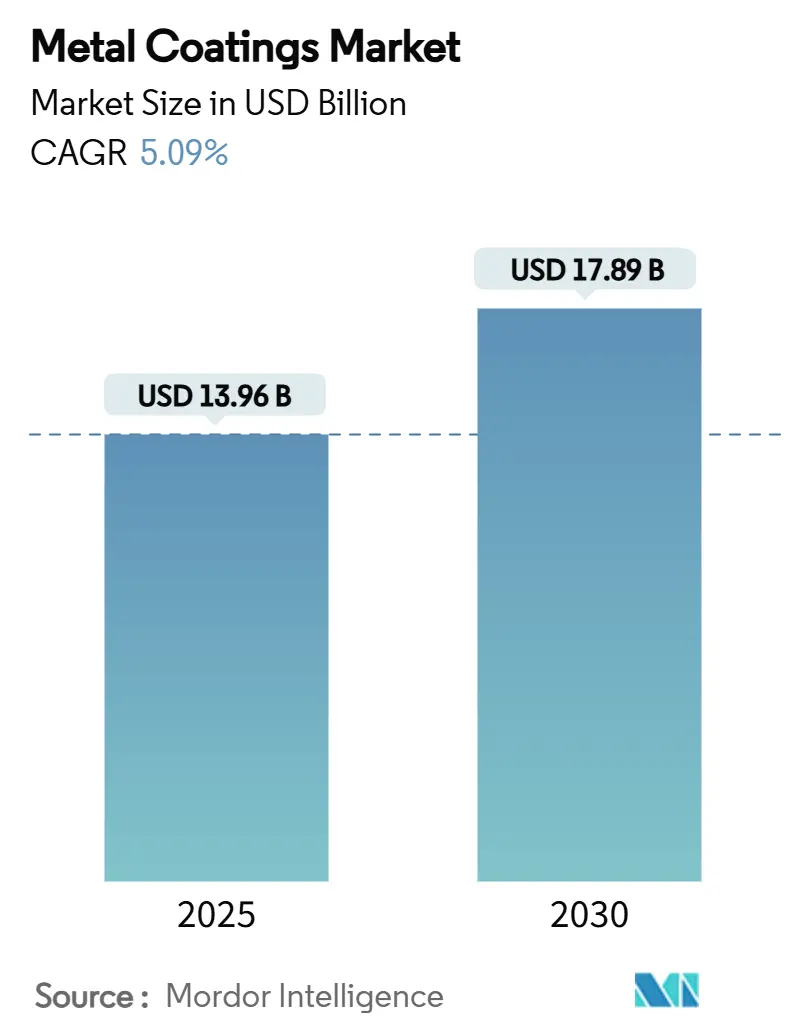

La taille du marché des revêtements métalliques est estimée à 13,96 milliards USD en 2025, et devrait atteindre 17,89 milliards USD d'ici 2030, à un TCAC de 5,09 % durant la période de prévision (2025-2030). Cette trajectoire souligne la résilience du secteur malgré des réglementations sur la qualité de l'air plus strictes, des prix des matières premières volatils, et des exigences clients en évolution. Les organismes de réglementation en Amérique du Nord, en Europe et en Asie-Pacifique appliquent des seuils de composés organiques volatils (COV) plus bas, entraînant une reformulation rapide mais ouvrant aussi des opportunités pour les systèmes à base d'eau et polymérisables par énergie. La demande s'étend parallèlement au renouvellement des infrastructures dans les économies développées, à l'électrification des flottes de transport, et à une poussée des installations d'énergie éolienne offshore. Les fournisseurs de technologie répondent à ces besoins avec des chimies de polymérisation hybrides, des liants auto-cicatrisants, et des contrôles de processus numériques qui promettent à la fois des gains de performance et de durabilité.

Points clés du rapport

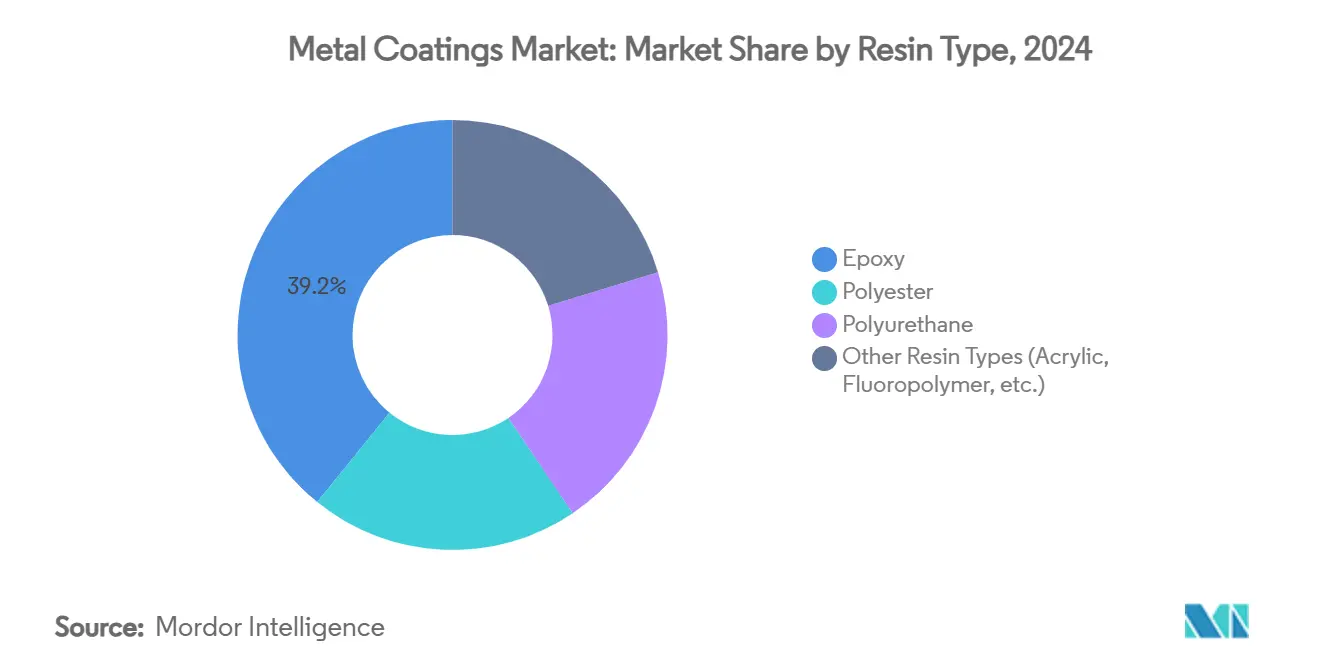

- Par type de résine, l'époxy a dominé avec 39,17 % de part du marché des revêtements métalliques en 2024 et les ' autres résines ' spécialisées devraient croître à un TCAC de 6,85 %.

- Par technologie, les systèmes à base de solvant ont conservé 47,66 % de part de revenus en 2024, tandis que les revêtements polymérisés aux UV devraient progresser à un TCAC de 6,45 % jusqu'en 2030.

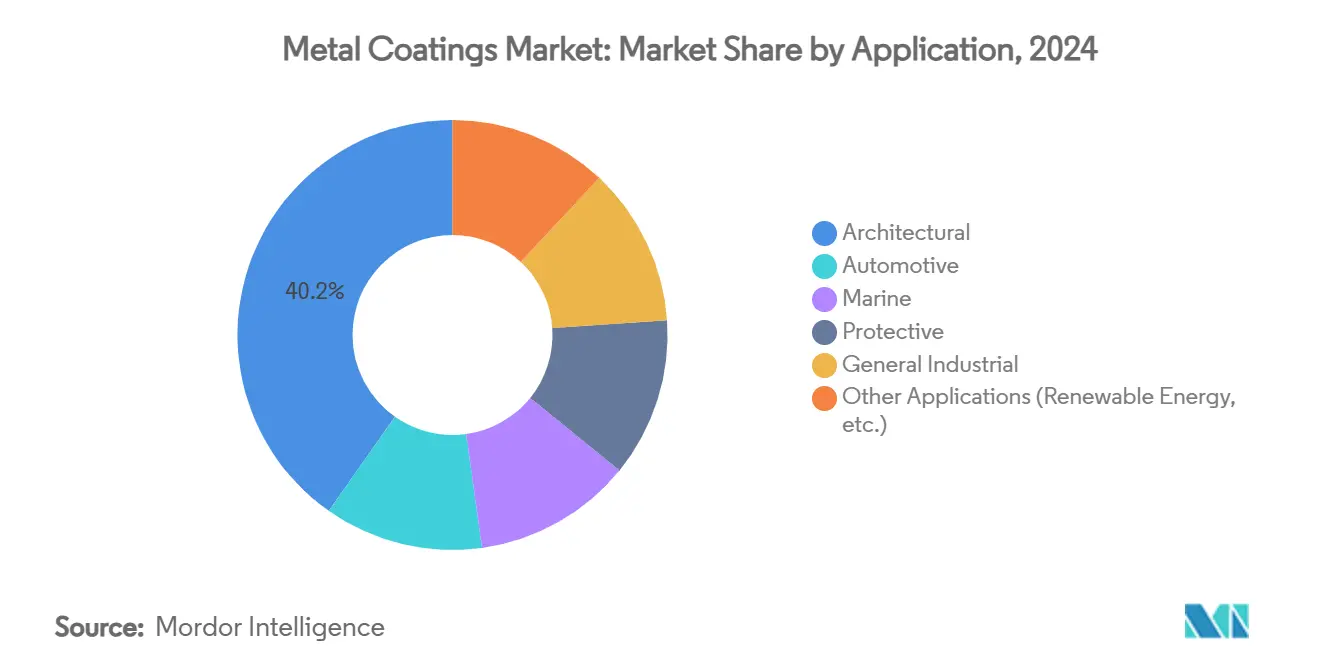

- Par application, les revêtements protecteurs dépasseront tous les autres à un TCAC de 6,59 %, tandis que les revêtements architecturaux ont représenté 40,24 % des revenus de 2024.

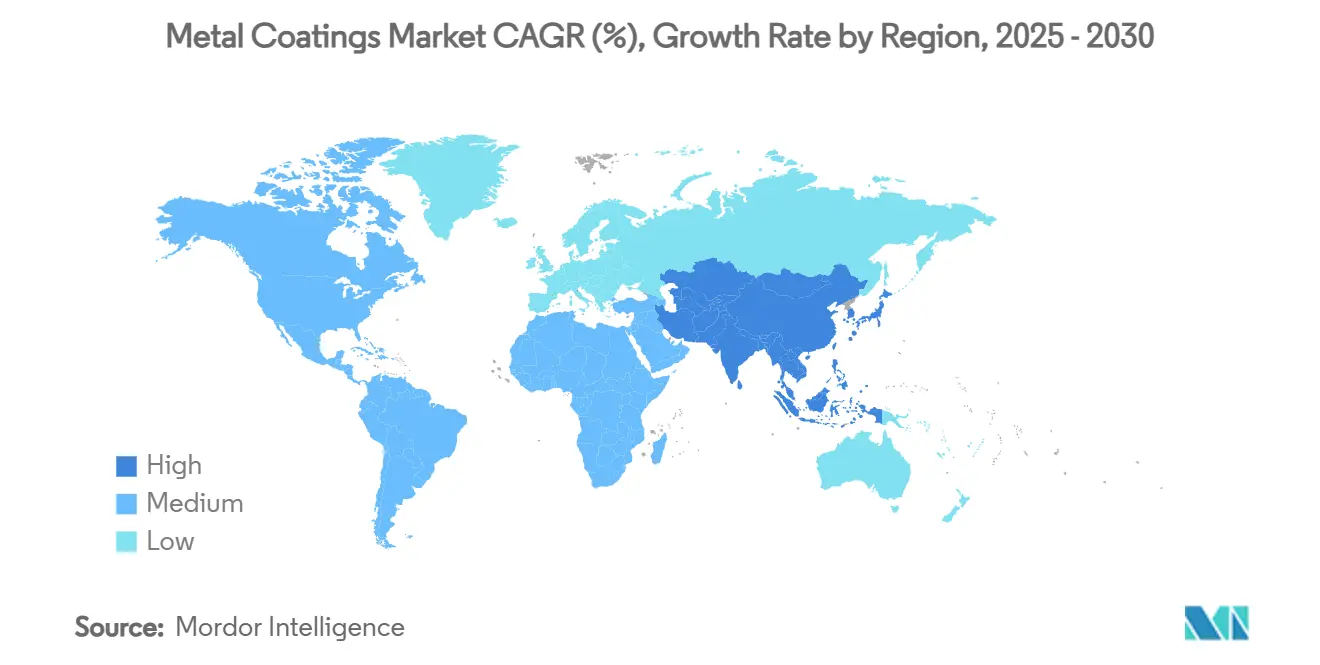

- Par géographie, l'Asie-Pacifique a contrôlé 46,92 % de part du marché des revêtements métalliques en 2024 ; l'Amérique du Nord enregistre l'expansion régionale la plus rapide avec un TCAC projeté de 6,36 % jusqu'en 2030.

Tendances et insights du marché mondial des revêtements métalliques

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les composés organiques volatils (COV) stimulant les technologies à base d'eau | +1.2% | Amérique du Nord, Union européenne, Chine | Moyen terme (2-4 ans) |

| Renouvellement croissant des infrastructures dans les économies développées | +0.8% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Expansion du volume de production automobile | +0.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Installations d'éoliennes offshore exigeant des systèmes anti-corrosion haute performance | +0.6% | Amérique du Nord, zones côtières UE, APAC émergente | Long terme (≥ 4 ans) |

| Poussée de l'aluminium prélaqué pour les boîtiers de batteries de véhicules électriques | +0.7% | Mondial, mené par la Chine, l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les composés organiques volatils (COV) stimulant les technologies à base d'eau

De nouvelles normes de qualité de l'air accélèrent un changement structurel des formulations à base de solvant vers celles à base d'eau. L'Agence de Protection Environnementale des États-Unis a amendé les Normes Nationales d'Émission de Composés Organiques Volatils (COV) pour les revêtements en aérosol en janvier 2025 et a maintenu des limites plus strictes tout en étendant la conformité à janvier 2027, donnant aux producteurs une fenêtre finie pour la transition [1]Environmental Protection Agency, "National Volatile Organic Compound Emission Standards for Aerosol Coatings: Final Rule," epa.gov. Le District de Gestion de la Qualité de l'Air de South Coast en Californie a resserré les limites de la Règle 1151 pour les finitions de réparation automobile en mai 2025, et les observateurs de l'industrie s'attendent à ce que des plafonds similaires se répandent dans les segments adjacents. Le Canada a appliqué des limites de concentration de Composés Organiques Volatils (COV) dans 130 catégories de produits en janvier 2025, illustrant l'ampleur de la tendance. Ces mandats récompensent les fournisseurs qui possèdent des plateformes à base d'eau matures et des actifs de production évolutifs. Bien que les systèmes à base d'eau rivalisent maintenant avec les performances à base de solvant dans de nombreuses utilisations intérieures et industrielles légères, ils nécessitent encore une préparation de surface méticuleuse et un contrôle d'humidité plus strict pendant l'application.

Renouvellement croissant des infrastructures dans les économies développées

La rénovation à grande échelle des ponts, ports et infrastructures énergétiques soutient la demande pour des revêtements protecteurs haute performance à travers l'Amérique du Nord et l'Europe. Le pipeline de développement éolien offshore des États-Unis a dépassé 52 GW début 2025, et les politiques d'État visent 112 GW d'ici 2030, stimulant l'adoption de systèmes de peinture anti-corrosion de 25-30 ans. Les schémas époxy-polyuréthane à trois couches avec 660 µm d'épaisseur de film sec ont fourni un service sur le terrain de 15+ ans, devenant des spécifications de facto pour les monopieux en acier et les pièces de transition. Les propriétaires d'infrastructures favorisent de plus en plus les outils de maintenance prédictive, et les revêtements intelligents capables de signaler la dégradation entrent en déploiement pilote.

Expansion du volume de production automobile

L'assemblage automobile mondial a rebondi en 2025, mené par les plateformes de véhicules électriques (VE) qui utilisent plus d'aluminium et nécessitent des revêtements de gestion thermique sur mesure. Honda s'est engagé à investir 15 milliards CAD pour construire un complexe VE intégré en Ontario, soutenant les commandes d'électrodépôts, de finitions à basse température, et d'étanchéants de batteries. PPG a investi 30 millions USD dans un centre d'application de revêtements de batteries dédié à Tianjin pour capturer une demande VE similaire en Chine. La recherche indique que la corrosion des collecteurs de courant en aluminium peut déclencher des pertes de capacité dépassant 20 % dans les cellules lithium-ion, stimulant le développement de couches de passivation avancées.

Installations d'éoliennes offshore exigeant des systèmes anti-corrosion haute performance

La croissance de la capacité éolienne offshore crée un besoin spécialisé pour des revêtements capables d'endurer les embruns salins cycliques, l'abrasion et les radiations ultraviolettes pendant trois décennies. Hempel a introduit Hempaguard Ultima, une finition anti-salissure à base de silicone qui étend les intervalles de maintenance pour les structures de fondation et les navires de soutien. Les études académiques ont identifié plus de 200 émissions chimiques des systèmes de revêtement et d'anode sur les turbines offshore, obligeant les fournisseurs à formuler des produits conformes mais robustes. Les réseaux époxy auto-cicatrisants incorporant des inhibiteurs microencapsulés gagnent en popularité pour réduire les dépenses de maintenance à vie.

Analyse d'impact des freins

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix volatils des matières premières | -1.1% | Mondial, avec l'impact le plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Coût de conformité des limites de composés organiques volatils (COV) à base de solvant dans les pays émergents | -0.7% | Marchés émergents en APAC, Amérique latine et MEA | Moyen terme (2-4 ans) |

| Défis associés à l'environnement opérationnel difficile | -0.4% | Mondial, concentré dans les applications marines et industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix volatils des matières premières

Les producteurs de revêtements métalliques font face à une compression des marges alors que les prix de l'aluminium, du cuivre et du zinc restent élevés en raison de la demande d'énergie verte et des tensions géopolitiques. La Banque mondiale projette que les prix moyens des métaux de base restent au-dessus des niveaux 2019-2021 jusqu'en 2025 [2]World Bank, "Commodity Markets Outlook 2025," worldbank.org . Le dioxyde de titane, le plus gros poste de coût dans de nombreuses formulations, a vu la capacité chinoise grimper vers 7 millions de tonnes en 2025, exerçant une pression à la baisse sur les marges des pigments tout en introduisant des préoccupations de cohérence qualité pour les acheteurs. Les fonderies énergivores en Europe ont réduit leur production pendant 2024, ajoutant un risque d'approvisionnement et forçant les convertisseurs à ajuster leurs politiques d'inventaire.

Coût de conformité des limites de composés organiques volatils (COV) à base de solvant dans les pays émergents

La convergence réglementaire impose des charges financières aux fabricants dans les régions sensibles au prix. Le marché des revêtements en Indonésie devrait s'étendre à 6,47 % annuellement pour atteindre 4,24 milliards USD d'ici 2030, mais les petites entreprises locales doivent dépenser un capital disproportionné sur de nouvelles cabines de pulvérisation, des systèmes de réduction, et la formation des travailleurs pour respecter des limites COV plus strictes. Les exportations d'acier chinoises ont bondi de 36,2 % en 2023 et ont déplacé une partie de la production domestique en Asie du Sud-Est, ajoutant une pression concurrentielle pour les revêtements conformes. L'accès aux liants faibles en COV et aux lignes polymérisables aux UV dépend souvent d'accords de licence avec des multinationales, renforçant les tendances de consolidation.

Analyse de segment

Par type de résine : La large base de l'époxy rencontre l'essor des résines spécialisées

Les résines époxy ont généré la plus grande part des revenus de 2024 à 39,17 % grâce à une adhésion inégalée et une résistance chimique dans les services marins et industriels lourds. Le segment continue de bénéficier d'innovations telles que les charges à l'échelle nanométrique qui améliorent les propriétés de barrière, tandis que les photoinitiateurs à points quantiques étendent la stabilité ultraviolette. En même temps, les ' autres résines ' spécialisées comprenant les hybrides acryliques, fluoropolymères et siloxanes constituent la catégorie à croissance la plus rapide à 6,85 % de TCAC alors que les constructeurs, constructeurs automobiles et opérateurs d'énergie renouvelable exigent des caractéristiques sur mesure telles que l'auto-nettoyage, les propriétés glaciophobes et de dissipation thermique. Les chimies de résines bio-sourcées dérivées d'huiles végétales et de biomasse algale gagnent aussi en adoption à échelle pilote dans les finitions architecturales et d'appareils électroménagers. Combinées, ces tendances renforcent le rôle central de l'époxy tout en élargissant l'ensemble de choix pour les utilisateurs finaux recherchant des performances ciblées sans sacrifier la durabilité.

Le paysage concurrentiel des résines se diversifie alors que les chimies polyuréthanes se taillent un espace dans les plastiques automobiles et que le polyester maintient le leadership des coûts dans les façades de bâtiments. Les fournisseurs d'agents de réticulation avancés promeuvent les réseaux thiol-époxy activés par la lumière proche infrarouge, atteignant plus de 90 % de conversion dans des films plus épais que 2,5 cm et ouvrant des portes pour la rénovation d'équipements lourds. En parallèle, les systèmes polyaspartiques permettent un retour en service accéléré pour les ponts et structures de stationnement. Ces développements positionnent la catégorie des résines pour capturer une valeur supplémentaire à travers à la fois les volumes en vrac traditionnels et les solutions de niche premium, soutenant une perspective de croissance équilibrée pour l'ensemble du marché des revêtements métalliques.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par technologie : Les systèmes à base de solvant résistent tandis que les polymérisés aux ultraviolets (UV) gagnent en vitesse

Les revêtements à base de solvant ont commandé 47,66 % des revenus de 2024, prouvant que de nombreux utilisateurs industriels s'appuient encore sur un mouillage robuste, une longue durée de vie en pot, et l'adhésion aux substrats altérés. L'infrastructure d'application enracinée de la technologie et les fenêtres de traitement tolérantes soutiennent la demande dans des secteurs du pétrole et gaz aux machines lourdes. Néanmoins, les lignes polymérisées aux UV sont projetées pour s'étendre à 6,45 % de TCAC, le plus rapide parmi les technologies, propulsées par des références zéro-COV, des vitesses de ligne rapides, et un coût de capital décroissant des lampes LED. Des producteurs comme PPG ont introduit des finitions métalliques polymérisables par énergie qui atteignent des propriétés complètes sans fours de cuisson, réduisant les charges utilitaires jusqu'à 40 % [3]PPG Industries, "PPG Introduces Energy-Curable Metal Coatings," ppg.com.

Les systèmes à base d'eau continuent de gagner la faveur réglementaire en Europe et Amérique du Nord mais font face à des barrières d'adoption dans les régions tropicales humides où les fenêtres de séchage se rétrécissent. Les revêtements en poudre offrent une utilisation de matériau proche de 100 % et pénètrent l'équipement agricole, les meubles métalliques et les boîtiers d'appareils électroménagers. Les innovations hybrides brouillent les frontières : la poudre polymérisable aux UV offre l'avantage sans solvant de la poudre avec la vitesse de la photo-activation, tandis que la polymérisation laser réduit les temps de cuisson pour les formulations conventionnelles. Prises ensemble, ces choix technologiques permettent aux clients d'aligner les contraintes de performance, durabilité et coût, renforçant le tissu diversifié mais compétitif du marché des revêtements métalliques.

Par application : L'échelle architecturale rencontre le premium protecteur

Les revêtements architecturaux ont représenté 40,24 % de la valeur totale de 2024, soutenus par les cycles de rénovation en Amérique du Nord et Europe et l'adoption de métal de toiture verte à travers l'Asie. Pourtant, les revêtements protecteurs sont la performance vedette, prévus pour croître à 6,59 % de TCAC alors que l'éolien offshore, le traitement des eaux usées et les actifs pétrochimiques spécifient des systèmes de peinture longue durée à fort build de film. Les opérateurs acceptent une dépense initiale plus élevée en échange d'une maintenance à vie réduite, une tendance qui élève les prix unitaires et les marges. Les applications automobiles, influencées par l'architecture VE, s'appuient sur des boîtiers de batteries en aluminium prélaqué et des électrodépôts à basse température qui réduisent l'utilisation d'énergie dans les ateliers de peinture.

Les revêtements marins luttent avec des restrictions de biocides en évolution ; les matrices de libération de salissure silicone et les polymères auto-polissants comblent le vide réglementaire. Les utilisations industrielles générales - des compresseurs aux équipements de jardinage - favorisent les technologies poudre et à base d'eau pour leur qualité de finition et profil environnemental. Les niches émergentes incluent les structures de suiveurs solaires et les internes de pipelines d'hydrogène, tous deux exigeant une protection contre la corrosion sur mesure. Dans l'ensemble, ces modèles confirment un pivot des secteurs axés sur le volume vers des applications critiques à valeur ajoutée, élargissant encore la taille de marché adressable des revêtements métalliques pour les innovateurs.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a conservé le leadership avec 46,92 % des revenus en 2024 et devrait progresser à 6,36 % de TCAC jusqu'en 2030. La décision de la Chine d'augmenter les exportations d'acier de 36,2 % pendant 2023 soutient la consommation locale de revêtements de conversion et en bobine même si la demande domestique fluctue. La feuille de route de l'Inde pour tripler la capacité de fabrication d'acier à 500 millions de tonnes d'ici 2047 soutient de vastes opportunités en aval ; le pays vise déjà une réduction de l'intensité carbone à 2,25 tonnes de CO₂ par tonne d'acier brut, incitant l'adoption de formulations à hauts solides et à base d'eau. La capacité régionale de dioxyde de titane approche 7 millions de tonnes, soutenant l'intégration verticale pour les producteurs chinois et japonais mais aiguisant aussi la concurrence qualité. L'Indonésie illustre l'arc plus large : sa valeur des revêtements devrait atteindre 4,24 milliards USD d'ici 2030 alors que la législation élimine progressivement le plomb et institue des frais COV.

L'Amérique du Nord maintient une base de demande solide dans l'infrastructure et les transports. Les États-Unis visent 112 GW d'éolien offshore installé d'ici 2030, stimulant l'approvisionnement d'époxy à paillettes de verre et d'apprêts avancés qui garantissent des durées de vie de 25 ans dans les environnements de zone d'éclaboussure. Les incitations fédérales et d'État pour la production domestique de VE ont déverrouillé des programmes de capital multi-milliards de dollars, se traduisant par des commandes d'électrodépôts à basse cuisson et de revêtements de batteries isolants. L'émergence du Mexique comme hub de délocalisation de proximité a incité AkzoNobel à étendre les lignes de bobine à Nuevo León de 35 % de capacité en 2024, signalant les attentes d'une croissance soutenue de production automobile.

L'Europe équilibre des coûts énergétiques élevés avec des mandats de durabilité stricts. La révision stratégique en cours par BASF de sa division revêtements de 6,8 milliards USD montre comment la volatilité énergétique influence les décisions de portefeuille. Pendant ce temps, les revenus de 2,185 milliards EUR d'Hempel en 2024 soulignent la résilience offerte par les technologies marines et protectrices premium. L'éolien offshore en mer du Nord reste une puissance pour les systèmes ultra-durables, avec les spécifications époxy-polyuréthane à trois couches servant d'étalon-or. Les apprêts et finitions aérospatiaux migrent vers des alternatives sans chrome pour satisfaire les exigences de l'Agence européenne de la sécurité aérienne. Les politiques d'économie circulaire stimulent la R&D sur les résines bio-dérivées et l'emballage recyclable, renforçant le rôle de l'Europe comme creuset pour la science des revêtements future.

Paysage concurrentiel

Le marché des revêtements métalliques présente une concentration modérée avec des acteurs établis, tels que PPG Industries, Inc., AkzoNobel N.V., The Sherwin-Williams Company, Axalta Coating Systems LLC, et Nippon Paint Holdings Co., Ltd., poursuivant des stratégies d'expansion agressives tout en faisant face à la pression des technologies émergentes et des coûts de conformité réglementaire. Les fusions stratégiques soulignent le pivot vers l'échelle et la spécialisation. AkzoNobel a investi 70 millions USD dans les installations nord-américaines et 3,6 millions USD supplémentaires dans les lignes de revêtement en bobine mexicaines pour sécuriser l'approvisionnement contre les pics de demande.

Leaders de l'industrie des revêtements métalliques

-

Axalta Coating Systems, LLC

-

The Sherwin-Williams Company

-

Akzo Nobel N.V.

-

PPG Industries, Inc.

-

Nippon Paint Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2024 : Axalta Coating Systems, LLC a complété son acquisition du Groupe CoverFlexx pour 285 millions USD, spécialisé dans les revêtements pour la réparation automobile et les applications après-vente.

- Juin 2024 : Akzo Nobel N.V. a investi 3,6 millions USD pour stimuler sa production de revêtements en bobine et d'extrusion à Garcia, Mexique. L'expansion fait suite à un investissement de 70 millions USD dans d'autres installations nord-américaines.

Portée du rapport mondial sur le marché des revêtements métalliques

Les revêtements métalliques sont des produits chimiques utilisés pour les surfaces métalliques pour des propriétés fonctionnelles telles que l'anti-corrosion, la surface antidérapante, antibactérienne, etc. Le marché des revêtements métalliques est segmenté par type de résine, technologie, application et géographie. Le marché est segmenté par type de résine en époxy, polyester, polyuréthane et autres types de résine. Le marché est segmenté par technologie en à base d'eau, polymérisation LED, à base de solvant, poudre et polymérisé aux UV. Le marché est segmenté par application en architectural, automobile, marin, protecteur, industriel général et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des adhésifs polymérisables aux UV dans 17 pays à travers les principales régions. Le rapport offre la taille du marché et les prévisions pour le marché de l'oxyde de calcium en revenus (millions USD) pour tous les segments ci-dessus.

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résine (Acrylique, Fluoropolymère, etc.) |

| À base d'eau |

| À base de solvant |

| Poudre |

| Polymérisé aux ultraviolets (UV) |

| Polymérisation par diode électroluminescente (LED) |

| Architecturale |

| Automobile |

| Marine |

| Protectrice |

| Industrielle générale |

| Autres applications (Énergie renouvelable, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Thaïlande | |

| Malaisie | |

| Philippines | |

| Vietnam | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Égypte | |

| Qatar | |

| Nigeria | |

| Reste du Moyen-Orient et Afrique |

| Par type de résine | Époxy | |

| Polyester | ||

| Polyuréthane | ||

| Autres types de résine (Acrylique, Fluoropolymère, etc.) | ||

| Par technologie | À base d'eau | |

| À base de solvant | ||

| Poudre | ||

| Polymérisé aux ultraviolets (UV) | ||

| Polymérisation par diode électroluminescente (LED) | ||

| Par application | Architecturale | |

| Automobile | ||

| Marine | ||

| Protectrice | ||

| Industrielle générale | ||

| Autres applications (Énergie renouvelable, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Thaïlande | ||

| Malaisie | ||

| Philippines | ||

| Vietnam | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Égypte | ||

| Qatar | ||

| Nigeria | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements métalliques ?

La taille du marché des revêtements métalliques est estimée à 13,96 milliards USD en 2025, avec une valeur projetée de 17,89 milliards USD d'ici 2030 à un TCAC de 5,09 %.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient 46,92 % des revenus de 2024 et devrait croître à 6,36 % de TCAC jusqu'en 2030, stimulée par l'expansion des infrastructures et la croissance de production automobile.

Quel segment technologique croît le plus rapidement ?

Les revêtements polymérisés aux ultraviolets (UV) constituent la technologie à croissance la plus rapide, s'étendant à 6,45 % de TCAC alors que les fabricants recherchent un traitement rapide, une faible utilisation d'énergie et des résultats zéro-composé organique volatil (COV).

Pourquoi les revêtements protecteurs gagnent-ils en importance ?

Les revêtements protecteurs bénéficient du renouvellement des infrastructures et des installations d'éoliennes offshore qui nécessitent une durabilité de 25-30 ans, menant au TCAC niveau application le plus élevé de 6,59 %.

Comment les réglementations influencent-elles le développement de produits ?

Des limites COV plus strictes en Amérique du Nord, Europe et parties de l'Asie accélèrent le changement vers les systèmes à base d'eau, poudre et polymérisables par énergie, tout en augmentant les coûts de conformité pour les producteurs à base de solvant.

Dernière mise à jour de la page le: