Taille et Part du Marché du Traitement de la Dégénérescence Maculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

| Taille du Marché (2025) | 18.2 Milliards de dollars |

| Taille du Marché (2030) | 27.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.51% CAGR |

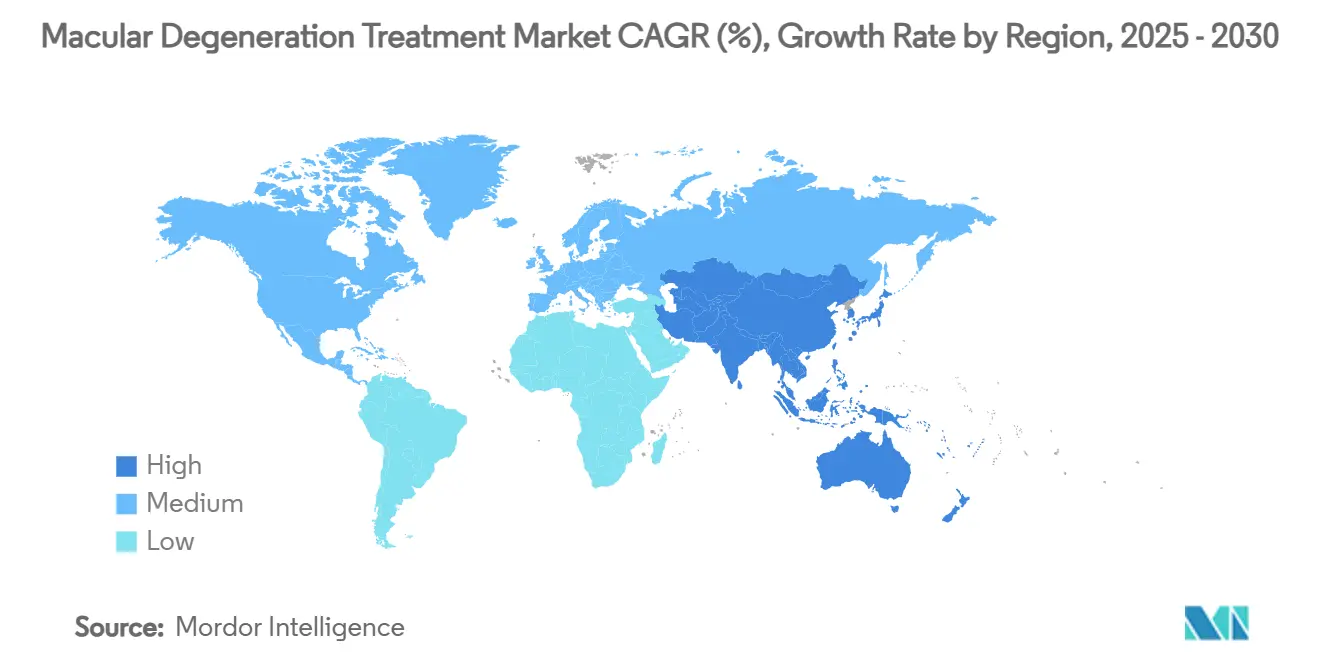

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Traitement de la Dégénérescence Maculaire par Mordor Intelligence

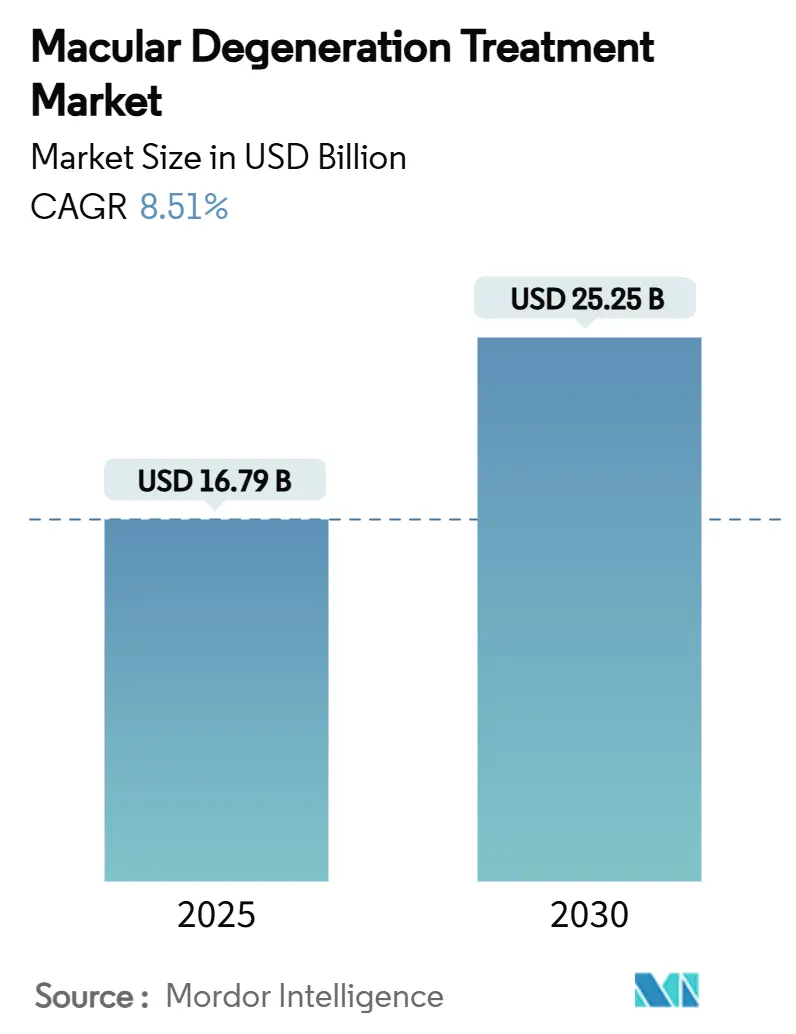

La taille du marché du traitement de la dégénérescence maculaire est de 16,79 milliards USD en 2025 et devrait atteindre 25,25 milliards USD d'ici 2030, progressant à un TCAC de 8,51 %. Les perspectives reflètent le vieillissement démographique, le soutien réglementaire aux médicaments révolutionnaires et la diffusion rapide des diagnostics numériques qui identifient la maladie plus tôt que les parcours de soins oculaires conventionnels. La demande élevée est renforcée par l'augmentation de 25 % plus rapide que le vieillissement de la prévalence de la dégénérescence maculaire liée à l'âge (DMLA), la sensibilité de 94 % et la spécificité de 99 % des algorithmes de dépistage basés sur l'IA, et le pivot vers les inhibiteurs de la voie du complément qui ouvrent des options thérapeutiques pour l'atrophie géographique. Les thérapies géniques et cellulaires en essais tardifs, les plateformes de délivrance à libération prolongée et la concurrence des prix des biosimilaires remodèlent les flux de revenus même si les payeurs resserrent les contrôles d'utilisation pour contenir les coûts biologiques. Régionalement, les États-Unis conservent l'accès de premier plan aux nouveaux traitements en exploitant le canal de thérapie révolutionnaire de la FDA, tandis que l'expansion accélérée du remboursement en Asie-Pacifique et la cohorte âgée massive soutiennent la croissance unitaire la plus rapide.

Points Clés du Rapport

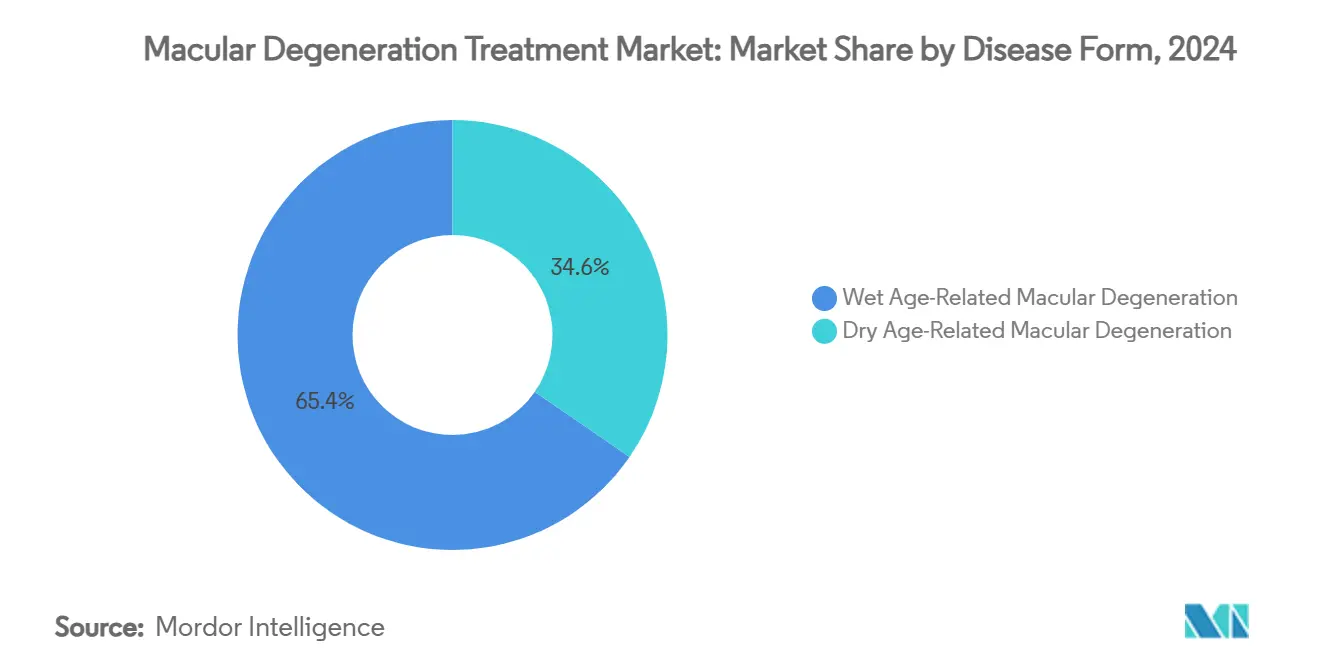

- Par forme de maladie, la DMLA humide détenait 65,43 % de la part du marché du traitement de la dégénérescence maculaire en 2024 ; la DMLA sèche s'étend à un TCAC de 10,43 % jusqu'en 2030.

- Par stade, la DMLA précoce représentait 72,43 % de la taille du marché du traitement de la dégénérescence maculaire en 2024, tandis que la DMLA intermédiaire augmente à un TCAC de 10,99 % jusqu'en 2030.

- Par type de traitement, les médicaments commandaient 58,97 % des revenus en 2024, tandis que le segment des dispositifs augmente à un TCAC de 11,76 % jusqu'en 2030.

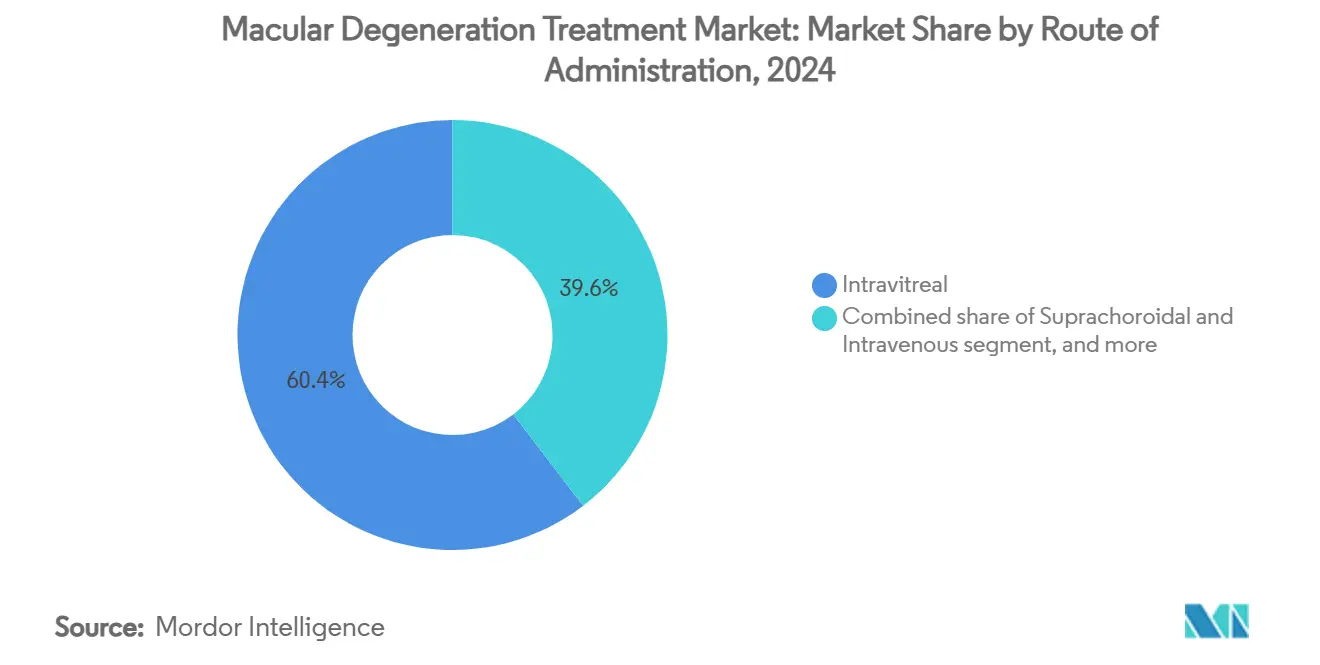

- Par voie, les produits intravitréens représentaient 60,43 % de la part du marché du traitement de la dégénérescence maculaire en 2024 ; la délivrance suprachoroïdienne croît à un TCAC de 11,56 % jusqu'en 2030.

- Par canal de vente, les hôpitaux ont généré 54,32 % des revenus de 2024, tandis que les pharmacies spécialisées et de détail sont prévues grimper à un TCAC de 11,32 % vers 2030.

- Par géographie, l'Amérique du Nord menait avec 42,43 % des revenus de 2024 ; l'Asie-Pacifique est sur la voie d'un TCAC de 9,54 % sur l'horizon de prévision.

Tendances et Insights du Marché Mondial du Traitement de la Dégénérescence Maculaire

Analyse d'Impact des Facteurs de Croissance

| Facteur de Croissance | % Impact sur Prévision TCAC | Pertinence Géographique | Chronologie d'Impact |

|---|---|---|---|

| Prévalence Croissante des Troubles Oculaires Liés à l'Âge | +2.1% | Mondiale, plus élevée en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Croissance Rapide de la Population Gériatrique Mondiale | +1.8% | Mondiale, concentrée en Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Avancées Technologiques dans la Délivrance de Médicaments Oculaires | +1.4% | Amérique du Nord et UE en tête, retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pipeline Solide de Thérapies Nouvelles en Phase Tardive | +1.2% | Mondiale, avec avantages réglementaires aux États-Unis et UE | Moyen terme (2-4 ans) |

| Expansion de l'Accès aux Soins de Santé dans les Économies Émergentes | +0.9% | Cœur Asie-Pacifique, retombées vers MEA et Amérique Latine | Long terme (≥ 4 ans) |

| Augmentation des Dépenses de Santé sur la Préservation de la Vision | +0.7% | Amérique du Nord et UE, expansion vers pays à revenus intermédiaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Oculaires Liés à l'Âge

La prévalence de la DMLA dépasse les tendances de vieillissement de base de 25 % car des facteurs de style de vie tels que l'exposition prolongée aux écrans, la mauvaise qualité alimentaire et la pollution urbaine croissante aggravent les risques héréditaires[1]Nature Editorial Board, "Lifestyle Factors in AMD Progression," nature.com. L'OMS projette 288 millions de personnes vivant avec la DMLA d'ici 2030, poussant les systèmes de santé vers des protocoles de détection précoce qui élargissent la population traitable de 40 % par rapport au dépistage en clinique. La DMLA non traitée draine déjà 343 milliards USD en productivité mondiale et coûts de soins, incitant les assureurs à approuver des régimes préventifs incluant l'imagerie régulière et le soutien nutritionnel. Les nations dotées de réseaux de diagnostic matures connaissent une adoption forte du dépistage basé sur l'IA qui atteint les établissements de soins primaires et les pharmacies, réorientant efficacement les patients vers les pipelines thérapeutiques plus tôt. Les compagnies pharmaceutiques répondent avec des implants à durée étendue qui s'alignent avec les modèles de soins proactifs et réduisent la congestion des visites au bureau.

Croissance Rapide de la Population Gériatrique Mondiale

Les individus âgés de ≥ 65 ans représenteront 16,5 % de l'humanité d'ici 2030, et la cohorte des 85+ -la plus vulnérable à la DMLA avancée- s'étend à deux fois le taux de croissance des personnes âgées au sens large. Les nations d'Asie-Pacifique menées par le Japon et la Corée du Sud font face à une demande sans précédent qui met à rude épreuve la disponibilité des spécialistes et catalyse l'adoption de la télé-ophtalmologie. Les patients âgés portent souvent des comorbidités diabétiques ou hypertensives, compliquant les régimes d'injection anti-VEGF et nécessitant une surveillance de sécurité plus étroite. Les dépenses Medicare américaines sur la thérapie anti-VEGF ont grimpé de 2,51 milliards USD en 2014 à 4,02 milliards USD en 2019 ; les projections montrent un autre doublement d'ici 2030 sans options moins coûteuses[2]Centers for Medicare & Medicaid Services, "Medicare Part B Drug Spending Dashboard," medicare.gov. Les gouvernements favorisent ainsi les agents auto-administrés et les dispositifs de surveillance à domicile qui amortissent les goulots d'étranglement de capacité et tempèrent l'escalade budgétaire.

Avancées Technologiques dans la Délivrance de Médicaments Oculaires

L'autorisation FDA du système de délivrance par port Susvimo de Roche en 2025 a introduit un paradigme de recharge une fois tous les neuf mois qui diminue la fréquence d'injection et réduit les visites en clinique de 80 % pour les patients éligibles. Les injecteurs suprachoroïdiens maintenant en Phase III suggèrent des gains anatomiques comparables avec moins d'événements indésirables, améliorant l'adhérence et la satisfaction. Les vecteurs de thérapie génique sont affinés pour une pénétration rétinienne plus profonde et une expression contrôlée, ciblant la promesse de bénéfices multi-années à partir d'une seule opération. Les nanoporteurs dirigent les molécules spécifiquement vers les photorécepteurs, réduisant l'exposition systémique et permettant des charges intraoculaires plus élevées. Lorsqu'unis avec des dispositifs OCT connectés au cloud, ces innovations forment des protocoles en boucle fermée qui auto-titrent le dosage sur les retours de biomarqueurs, annonçant des flux de travail personnalisés du marché du traitement de la dégénérescence maculaire.

Pipeline Solide de Thérapies Nouvelles en Phase Tardive

Plus de 40 candidats en Phase II/III se concentrent sur les voies génétiques, inflammatoires et neuroprotectrices, marquant le pipeline le plus diversifié de l'histoire rétinienne. La thérapie génique ABBV-RGX-314 a commencé des études pivots projetant des données principales en 2026, tandis qu'OpRegen a atteint des gains BCVA de +5,5 lettres dans les tests précoces, indiquant un potentiel de réparation structurelle de la rétine. Les modulateurs du facteur D et de la voie alternative visent à surpasser les inhibiteurs du complément actuels en élargissant la fenêtre thérapeutique et en réduisant la cadence d'injection. Les régimes de combinaison associant anti-VEGF avec inhibition du complément montrent des signaux synergiques de régression des lésions. Les régulateurs des deux côtés de l'Atlantique ont accordé plusieurs désignations révolutionnaires et PRIME, compressant les délais et intensifiant la concurrence des sponsors pour le statut de premier sur le marché.

Analyse d'Impact des Contraintes

| Analyse d'Impact des Contraintes | (~) % Impact sur Prévision TCAC | Pertinence Géographique | Chronologie d'Impact |

|---|---|---|---|

| Coût Élevé des Thérapies Biologiques et Géniques | −1.9% | Mondiale, plus sévère dans les marchés émergents | Court terme (≤ 2 ans) |

| Remboursement Limité dans les Régions à Faibles Revenus | −1.3% | Asie-Pacifique, MEA et Amérique Latine | Moyen terme (2-4 ans) |

| Exigences Réglementaires et de Sécurité Strictes | −1.1% | États-Unis et UE primaires, avec effets d'ondulation dans d'autres régions | Court terme (≤ 2 ans) |

| Fardeau de Traitement Chronique et Non-Conformité des Patients | −0.8% | Mondiale, impactant l'adhérence à long terme sur tous les marchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapies Biologiques et Géniques

Les principales injections anti-VEGF sont tarifées à 1 850-2 000 USD par dose, et les régimes typiques de 6-8 injections par an peuvent dépasser 15 000 USD avant les diagnostics et les honoraires médicaux. Les thérapies géniques uniques en développement peuvent exiger 200 000-500 000 USD par œil, enflammant l'examen minutieux des payeurs malgré les compensations potentielles de coût à vie. Les biosimilaires aflibercept lancés en 2024 rasent 15-30 % des prix catalogue, pourtant l'inertie de changement et les lacunes de données de sécurité spécifiques au produit freinent la pénétration rapide. Les payeurs répondent avec des règles de thérapie par étapes, des restrictions de lieu de soins et des pilotes de contrats basés sur les résultats qui lient le remboursement à la durabilité de l'acuité visuelle. Ces frictions d'accès tempèrent l'adoption à court terme des modalités à prix élevé et pourraient traîner le TCAC du marché du traitement de la dégénérescence maculaire de près de deux points de pourcentage.

Remboursement Limité dans les Régions à Faibles Revenus

Seulement 20 % des citoyens dans de nombreux pays à faibles revenus détiennent une assurance qui couvre les médicaments d'ophtalmologie spécialisée, forçant le paiement de sa poche qui est inatteignable pour la plupart des ménages. Les formulaires nationaux retardent fréquemment l'inclusion des inhibiteurs du complément ou des dispositifs à libération prolongée jusqu'à ce que des dossiers coût-utilité multi-années soient disponibles. Les arriérés d'évaluation des technologies de santé et les plafonds budgétaires restreignent les nouvelles inscriptions biologiques même après l'approbation réglementaire, allongeant l'écart entre science et chevet. Les fabricants gèrent des programmes d'assistance aux patients, mais la portée de couverture est étroite et la complexité administrative décourage l'inscription. À moins que la production locale de biosimilaires ne s'étende et que les coalitions d'approvisionnement ne négocient des remises basées sur le volume, les contraintes de couverture restreindront le marché du traitement de la dégénérescence maculaire dans les géographies à forte croissance.

Analyse des Segments

Par Forme de Maladie : Transition de l'Accent de la DMLA Humide vers la Sèche

La dominance de revenus de 65,43 % en 2024 de la DMLA humide démontre l'enracinement de la thérapie anti-VEGF, pourtant la décélération de croissance est évidente car les biosimilaires érodent la part de prix et de volume. Les trajectoires de changement favorisent le segment DMLA sèche, où les approbations SYFOVRE et IZERVAY ont généré les premières options pharmacologiques pour l'atrophie géographique, réduisant l'expansion des lésions jusqu'à 35 %. Alors que les données du monde réel valident la sécurité, l'adoption des payeurs s'accélère, propulsant un TCAC de 10,43 % qui remodèle les priorités de portefeuille à travers le marché du traitement de la dégénérescence maculaire. Les chercheurs en thérapie génique se concentrent de manière disproportionnée sur la DMLA sèche, attirés par un bassin de patients qui comprend environ 85 % des cas totaux de DMLA et l'opportunité de délivrer des traitements uniques qui pourraient contourner les injections à vie.

L'investissement concurrentiel penche maintenant vers la modulation du complément et la protection des photorécepteurs, avec des lectures de Phase III attendues à travers plusieurs mécanismes d'ici 2027. Les titulaires leaders étanchent la perte de part de DMLA humide grâce à l'aflibercept à haute dose et la suppression combinée VEGF/Ang-2, mais le capital stratégique se déplace de plus en plus vers les actifs DMLA sèche via des accords d'acquisition et de co-développement. Les analystes commerciaux anticipent une convergence des lignes de revenus humides et sèches d'ici 2029 si l'adoption du segment sec maintient la vélocité actuelle, une étape qui recalibrerait les métriques de valorisation à travers l'industrie du traitement de la dégénérescence maculaire.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Stade de Maladie : Identification Plus Précoce, Action Plus Précoce

La DMLA précoce représentait 72,43 % de la taille du marché du traitement de la dégénérescence maculaire de 2024, reflétant l'expansion diagnostique dans les canaux de soins primaires, d'optométrie et de pharmacies communautaires grâce aux caméras du fond d'œil connectées au cloud. Les sociétés ophtalmiques approuvent la supplémentation basée sur AREDS et les ajustements de style de vie pour les patients nouvellement diagnostiqués, ancrant une économie de soins préventifs qui soutient les fabricants de nutraceutiques et les fournisseurs de télé-surveillance. La DMLA intermédiaire affiche le TCAC de segment le plus rapide à 10,99 % jusqu'en 2030 car les inhibiteurs du complément démontrent la suppression de la croissance des lésions et étendent les ' années de vision fonctionnelle ' pour les patients. Le récit commercial met l'accent sur l'arrêt de la progression plutôt que la restauration de l'acuité perdue, alignant l'intérêt des payeurs avec l'évitement des coûts sociétaux.

La DMLA tardive reste le niveau de revenus par patient le plus élevé en raison des horaires d'injection récurrents et de la demande d'appareils d'assistance. Néanmoins, les implants à libération prolongée et les thérapies géniques menacent de comprimer les volumes de visite et de perturber les modèles commerciaux traditionnels de rémunération à l'acte. Les dispositifs OCT à domicile en temps réel rationalisent le triage, acheminant seulement les yeux qui se détériorent en clinique pour un sauvetage rapide, conservant la capacité et faisant progresser la médecine de précision à travers le marché du traitement de la dégénérescence maculaire.

Par Type de Traitement : Les Médicaments Mènent, les Dispositifs Surgissent

La part de 58,97 % en 2024 de la catégorie médicaments doit aux biologiques enracinés, mais le volume se fragmente car les payeurs accueillent les biosimilaires économisant des coûts et car les candidats thérapies géniques et cellulaires approchent de la commercialisation. Les piliers anti-VEGF se diversifient en formats haute dose ou rechargeables pour préserver l'équité de marque. Simultanément, les formulations antioxydantes et les petites molécules neuroprotectrices maintiennent une demande stable dans les protocoles de soins précoces. Les analystes de marché s'attendent à ce que l'entrée de la thérapie génique d'ici 2026 injecte un changement par étapes dans la distribution des revenus, déplaçant potentiellement 8-10 % de la part du segment médicaments des biologiques à doses répétées vers les interventions uniques d'ici 2030.

Les dispositifs, en hausse à un TCAC de 11,76 %, capitalisent sur l'innovation dans les portables de réalité augmentée, les capteurs implantables et l'imagerie portable. L'essai des smartglasses SolidddVision a livré une amélioration de vitesse de lecture de 50 %, soulignant l'élan de la tech d'assistance qui résonne avec une cohorte vieillissante mais techniquement lettrée. Le firmware d'intelligence artificielle intégré dans les aides à vision faible adapte dynamiquement la magnification et le contraste, améliorant l'utilisabilité et attirant l'intérêt inter-catégoriel des parties prenantes de maladies neurodégénératives. Avec les codes de remboursement s'étendant pour l'équipement de surveillance à domicile, les revenus de dispositifs sont prêts à dépasser les périphériques historiques et gagner une importance stratégique dans le marché du traitement de la dégénérescence maculaire.

Par Voie d'Administration : Les Systèmes Suprachoroïdiens et Implantables Défient la Norme Intravitréenne

Les injections intravitréennes ont livré 60,43 % des revenus de 2024 comme la voie de référence, soutenue par des données étendues et la familiarité clinique. Cependant, l'inconfort patient, le risque d'endophtalmie et les fardeaux logistiques propulsent l'innovation. Les injecteurs suprachoroïdiens en tests tardifs promettent une efficacité comparable avec des profils d'événements indésirables plus doux et moins de visites cliniques, soutenant leur TCAC rapide de 11,56 %. Les implants de délivrance par port comme Susvimo, rechargés une fois tous les neuf mois, réduisent la dépendance clinique de 80 % et ont déclenché des pilotes de payeurs évaluant la parité de remboursement de lieu de soins.

Les futures options du marché du traitement de la dégénérescence maculaire peuvent mélanger des vecteurs de transfert de gènes avec des capsules bio-réactives qui sécrètent des protéines sur demande, effaçant efficacement les distinctions de voie rigides. Alors que les algorithmes de médecine de précision affinent quels yeux nécessitent un dosage intensif, la personnalisation de la délivrance s'intensifiera, déplaçant l'accent de l'étiquette de produit vers la personnalisation de voie et l'optimisation de l'expérience patient.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Canal de Vente : De Centré sur l'Hôpital vers les Soins Distribués

Les hôpitaux ont généré 54,32 % des revenus mondiaux de 2024 en raison de la complexité des injections et la préparation aux soins d'urgence ; néanmoins, le cadre de soins se décentralise. Les pharmacies spécialisées et de détail sont sur une trajectoire TCAC de 11,32 %, propulsées par le confort des prescripteurs avec les stylos auto-injecteurs et les formulations à libération prolongée qui demandent moins de surveillance procédurale. Les suites dédiées d'infusion rétinienne et les centres chirurgicaux ambulatoires adressent le coût et la commodité dans les marchés urbains denses, concurrençant directement les départements ambulatoires hospitaliers. Les portails de télé-consultation s'associent avec le matériel OCT à domicile, permettant une évaluation rapide de la dynamique des maladies et les recharges de prescription à distance, intégrant les pharmacies communautaires plus profondément dans la chaîne de valeur du marché du traitement de la dégénérescence maculaire.

Alors que les payeurs imposent un remboursement neutre au site pour diriger les services hors des environnements hospitaliers à coût élevé, les fabricants répondent en concevant des produits qui tolèrent les conditions variables de chaîne froide et de stockage communes dans les canaux de détail. Les modules de formation pour les pharmaciens sur la technique aseptique et le triage des événements indésirables soutiennent l'adoption sûre, renforçant la marche du secteur vers les soins distribués.

Analyse Géographique

L'Amérique du Nord détenait 42,43 % des revenus de 2024, chevauchant les deux moteurs du remboursement Medicare et la main-d'œuvre d'ophtalmologistes la plus dense au monde. Les voies de révision prioritaire et de thérapie révolutionnaire FDA accélèrent les lancements de première classe, tels qu'ENCELTO pour MacTel approuvé en mars 2025. Pourtant les coupes de frais Medicare de 5,4 % édictées en 2024 pressent les marges des fournisseurs, catalysant la consolidation des pratiques de rétine et l'adoption de biosimilaires économiques. Les écarts d'accès rural persistent, incitant les pilotes de télé-optométrie d'état qui transmettent les images évaluées par IA aux hubs urbains.

L'Europe est la deuxième plus grande région mais fait face à l'hétérogénéité dans les évaluations de technologies de santé. Le déni de SYFOVRE par l'EMA en 2024 souligne la divergence des régulateurs américains et retarde l'accès dans les marchés clés[3]European Medicines Agency, "Committee for Medicinal Products for Human Use: Meeting Highlights," ema.europa.eu. L'Allemagne et le Royaume-Uni, équipés d'une assurance robuste et de réseaux cliniques forts, fer de lance l'adoption de thérapies avancées ; les états méditerranéens traînent, contraints par les plafonds budgétaires qui retardent l'inclusion au formulaire. Le vieillissement de l'UE-plus de 20 % des citoyens sont ≥ 65-intensifie la demande, tandis que les subventions Horizon 2030 injectent des fonds R&D dans les biotechs régionales, maintenant la vitalité du pipeline.

L'Asie-Pacifique est l'arène à croissance la plus rapide à 9,54 % TCAC. Les 260 millions de seniors de Chine d'ici 2030 créent une demande colossale, mais la pénurie de spécialistes et l'assurance inégale tempèrent la pénétration immédiate. La société super-âgée du Japon maximise l'adoption de traitement high-tech sous son parapluie de soins universels, positionnant la nation comme une rampe de lancement pour les déploiements de thérapie génique. L'Inde exploite l'imagerie du fond d'œil par smartphone alimentée par IA pour étendre la portée à travers les districts pauvres en ophtalmologistes, déverrouillant les volumes précoces. L'Australie et la Corée du Sud mélangent remboursement robuste avec participation aux essais cliniques, expédiant les cascades d'approbation régionales.

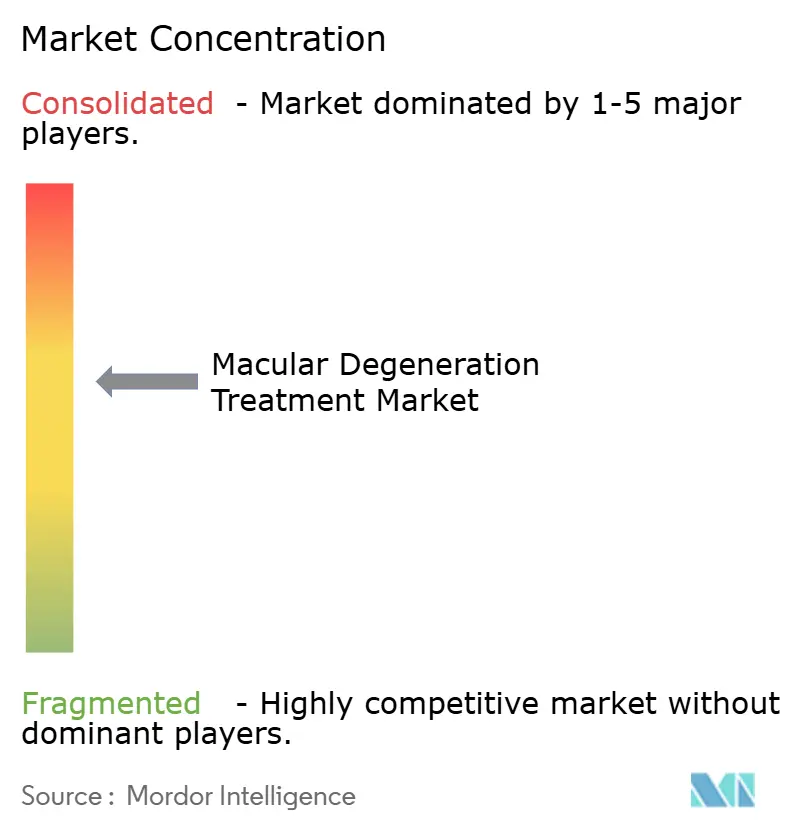

Paysage Concurrentiel

Le marché du traitement de la dégénérescence maculaire opère à concentration modérée : les cinq premiers acteurs commandaient environ 58 % des revenus de 2024, ancrés par Roche, Novartis, Regeneron, Bayer et AbbVie. Vabysmo de Roche a comptabilisé 3,9 milliards CHF de ventes en 2024, soulignant l'élan blockbuster. Les approbations d'aflibercept biosimilaire-cinq autorisées par FDA en 2024-ont déclenché une tension de prix qui a coupé la part de volume de l'originateur de 6 points de pourcentage en neuf mois. Les innovateurs contre-attaquent avec des mises à niveau haute dose ou à délivrance continue et groupent thérapie plus diagnostics pour maintenir la différenciation.

Les transactions stratégiques mettent en lumière les actifs de technologie de délivrance : Merck a payé 1,3 milliard USD pour EyeBio en décembre 2024, et Alcon a raflé la plateforme de photobiomodulation de LumiThera, signalant la valeur dans la convergence dispositif-médicament. Les spécialistes de thérapie génique REGENXBIO et 4D Molecular Therapeutics font la course pour le leadership de traitement unique, soutenus par des syndicats de capital-risque et des désignations fast-track qui compriment les délais d'approbation. Les titulaires du marché se couvrent par des accords de co-marketing et des licences basées sur options qui sécurisent l'exposition aux modalités potentiellement perturbatrices sans sur-engager le capital.

La croissance d'espace blanc réside dans les agents d'intervention précoce, les régimes de combinaison couvrant VEGF, ang-2 et complément simultanément, et les algorithmes de dosage personnalisés qui matchent la thérapie aux marqueurs génomiques. Le positionnement concurrentiel dépendra de plus en plus des plateformes intégrées mélangeant thérapie, délivrance et boucles de retour diagnostique, déplaçant l'avantage des molécules autonomes vers l'orchestration d'écosystème à travers l'industrie du traitement de la dégénérescence maculaire.

Leaders de l'Industrie du Traitement de la Dégénérescence Maculaire

-

F Hoffmann-La Roche Ltd (Genetech)

-

Novartis AG

-

Bausch Health Companies Inc

-

REGENXBIO Inc.

-

Regeneron Pharmaceuticals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mai 2025 : Roche a obtenu l'approbation FDA pour Susvimo (injection ranibizumab) pour la rétinopathie diabétique, inaugurant la délivrance continue de médicament sur neuf mois à travers la Plateforme de Délivrance par Port.

- Avril 2025 : L'sBLA EYLEA HD 8 mg de Regeneron est entré en révision prioritaire FDA, ciblant l'expansion d'étiquette qui pourrait diviser par deux la fréquence d'injection.

- Mars 2025 : La revakinagene taroretcel-lwey (ENCELTO) de Neurotech est devenue le premier traitement pour MacTel type 2, montrant 56,4 % de réduction de perte de photorécepteurs.

- Février 2025 : La FDA a élargi l'étiquetage d'avacincaptad pegol (Izervay) pour l'atrophie géographique, permettant un dosage flexible.

- Janvier 2025 : Roche a clôturé son acquisition de Poseida Therapeutics, intégrant la technologie CAR-T qui peut s'étendre aux indications rétiniennes.

- Janvier 2025 : SolidddVision a dévoilé des smartglasses au CES livrant 50 % de gains de vitesse de lecture pour les utilisateurs de DMLA.

Portée du Rapport Mondial sur le Marché du Traitement de la Dégénérescence Maculaire

Selon la portée du rapport, la dégénérescence maculaire est un trouble rétinien affectant les personnes âgées. Les stades précoces de la maladie (DMLA précoce et intermédiaire) sont généralement asymptomatiques, et ils progressent graduellement vers les stades tardifs de la maladie, qui peuvent causer une perte visuelle sévère. Les symptômes de dégénérescence maculaire incluent la vision floue ou trouble, la difficulté à reconnaître les visages familiers, et l'incapacité à voir dans la lumière tamisée ou voir des taches. Le diagnostic de dégénérescence maculaire peut être effectué à travers un examen oculaire dilaté compréhensif et d'autres tests tels que la grille d'Amsler, l'angiographie à la fluorescéine, la tomographie par cohérence optique (OCT) et la dilatation pupillaire.

Le marché du traitement de la dégénérescence maculaire est segmenté par type, stade de maladie, type de traitement, voie d'administration et canal de vente. Par type, le marché est segmenté en dégénérescence maculaire liée à l'âge sèche et dégénérescence maculaire liée à l'âge humide. Par stade de maladie, le marché est segmenté en DMLA précoce, DMLA intermédiaire et DMLA tardive. Par type de traitement, le marché est segmenté en médicaments, dispositifs et chirurgie. Par voie d'administration, le marché est segmenté en voie intraveineuse et voie intravitréenne. Par canal de vente, le marché est segmenté en centres chirurgicaux ambulatoires, hôpitaux et autres canaux de vente. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et tendances pour 17 pays à travers les principales régions mondiales. Pour chaque segment, la taille du marché est fournie en termes de valeur (milliards USD).

| Dégénérescence Maculaire Liée à l'Âge Sèche |

| Dégénérescence Maculaire Liée à l'Âge Humide |

| DMLA Précoce |

| DMLA Intermédiaire |

| DMLA Tardive (Atrophie Géographique et Néovasculaire) |

| Médicaments | Agents Anti-VEGF |

| Inhibiteurs de la Voie du Complément | |

| Thérapie Génique et Cellulaire | |

| Suppléments Alimentaires et Antioxydants | |

| Autres Médicaments | |

| Dispositifs | Lunettes à Vision Faible |

| Lentilles de Contact | |

| Implants Rétiniens et Aides Visuelles | |

| Chirurgie | Photocoagulation Laser |

| Thérapie Photodynamique | |

| Autres Procédures Chirurgicales |

| Intravitréenne |

| Suprachoroïdienne |

| Intraveineuse |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Pharmacies Spécialisées et de Détail |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | CCG | |

| Par Forme de Maladie | Dégénérescence Maculaire Liée à l'Âge Sèche | ||

| Dégénérescence Maculaire Liée à l'Âge Humide | |||

| Par Stade de Maladie | DMLA Précoce | ||

| DMLA Intermédiaire | |||

| DMLA Tardive (Atrophie Géographique et Néovasculaire) | |||

| Par Type de Traitement | Médicaments | Agents Anti-VEGF | |

| Inhibiteurs de la Voie du Complément | |||

| Thérapie Génique et Cellulaire | |||

| Suppléments Alimentaires et Antioxydants | |||

| Autres Médicaments | |||

| Dispositifs | Lunettes à Vision Faible | ||

| Lentilles de Contact | |||

| Implants Rétiniens et Aides Visuelles | |||

| Chirurgie | Photocoagulation Laser | ||

| Thérapie Photodynamique | |||

| Autres Procédures Chirurgicales | |||

| Par Voie d'Administration | Intravitréenne | ||

| Suprachoroïdienne | |||

| Intraveineuse | |||

| Par Canal de Vente | Hôpitaux | ||

| Centres Chirurgicaux Ambulatoires | |||

| Pharmacies Spécialisées et de Détail | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | CCG | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du traitement de la dégénérescence maculaire ?

La taille du marché du traitement de la dégénérescence maculaire s'élève à 16,79 milliards USD en 2025.

À quelle vitesse le marché du traitement de la dégénérescence maculaire croîtra-t-il ?

Le marché est prévu s'étendre à un TCAC de 8,51 %, atteignant 25,25 milliards USD d'ici 2030.

Quel segment augmente le plus rapidement dans le marché du traitement de la dégénérescence maculaire ?

Les thérapies DMLA sèche mènent la croissance avec un TCAC de 10,43 % jusqu'en 2030, propulsées par les inhibiteurs du complément nouvellement approuvés.

Pourquoi les ventes de dispositifs s'accélèrent-elles ?

Les portables de réalité augmentée, systèmes de délivrance implantables et capteurs de surveillance à domicile offrent plus de commodité et croissent à un TCAC de 11,76 %.

Quelle région montre les perspectives de croissance les plus fortes ?

L'Asie-Pacifique affiche l'expansion régionale la plus rapide à un TCAC de 9,54 % en raison du vieillissement rapide de la population et de l'élargissement de l'accès aux diagnostics et biologiques.

Comment les biosimilaires affectent-ils le paysage concurrentiel ?

Cinq biosimilaires aflibercept approuvés FDA ont appliqué une pression à la baisse sur les prix, poussant les innovateurs à se différencier via des formulations haute dose et à libération prolongée.

Dernière mise à jour de la page le: