Taille du marché des satellites LEO

|

|

Période d'étude | 2017 - 2029 |

|

|

Taille du Marché (2024) | 197.1 Milliards de dollars |

|

|

Taille du Marché (2029) | 304.7 Milliards de dollars |

|

|

Plus grande part par technologie de propulsion | Carburant liquide |

|

|

CAGR (2024 - 2029) | 9.95 % |

|

|

Plus grande part par région | Amérique du Nord |

|

|

Concentration du Marché | Haut |

Acteurs majeurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des satellites LEO

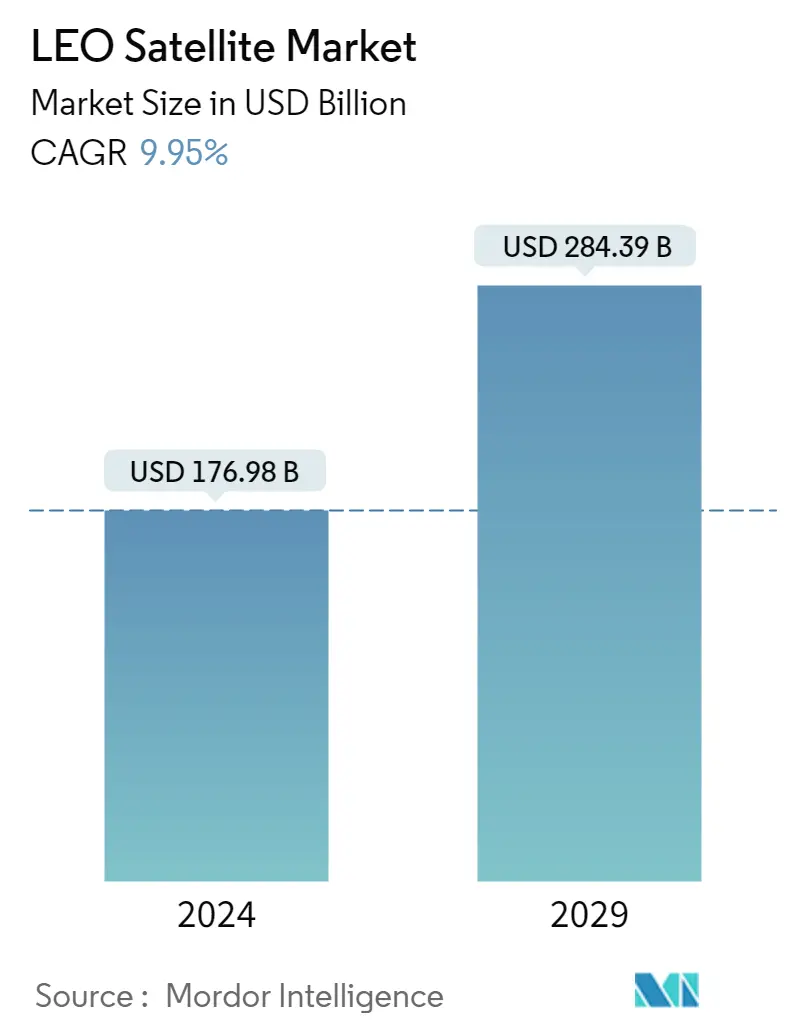

La taille du marché des satellites LEO est estimée à 176,98 milliards USD en 2024 et devrait atteindre 284,39 milliards USD dici 2029, avec une croissance de 9,95 % au cours de la période de prévision (2024-2029).

Le système de propulsion à carburant liquide occupe la majorité des parts de marché

- Les satellites en orbite terrestre basse (LEO) font désormais partie intégrante de diverses industries, notamment les télécommunications, l'observation de la Terre, la navigation et la télédétection. Le système de propulsion joue un rôle crucial dans la détermination des performances, de lefficacité et des capacités opérationnelles de ces satellites.

- Les systèmes de propulsion liquide ont été largement utilisés sur le marché des satellites LEO, offrant des capacités de poussée élevée et d'impulsion spécifique. Ces systèmes utilisent généralement des combustibles liquides, tels que l'hydrazine, combinés à des oxydants comme le tétroxyde d'azote. La propulsion liquide permet des manœuvres orbitales précises, linsertion dune orbite de transfert géostationnaire (GTO) et une flexibilité de mission. Les missions de satellites LEO nécessitant des ajustements orbitaux complexes, la livraison de charges utiles sur des orbites spécifiques et le déclassement des satellites reposent sur des systèmes de propulsion liquide.

- La propulsion électrique a gagné en popularité sur le marché des satellites LEO en raison de son efficacité énergétique et de sa durée de vie prolongée. Les systèmes de propulsion électrique, notamment les propulseurs ioniques et à effet Hall, utilisent des champs électriques pour accélérer les ions et générer une poussée. La propulsion électrique permet le déploiement de constellations de satellites LEO à grande échelle, comme l'ont démontré des sociétés comme Starlink et OneWeb de SpaceX. Ces systèmes sont particulièrement adaptés aux applications qui nécessitent des manœuvres précises de maintien en position et des ajustements orbitaux sur des périodes prolongées.

- Les systèmes de propulsion à gaz, notamment les propulseurs à gaz froid et à gaz chaud, sont largement utilisés sur le marché des satellites LEO. Ces systèmes utilisent des gaz comprimés, tels que l'azote ou le xénon, pour générer une poussée. Les missions de satellite LEO qui nécessitent des changements orbitaux rapides ou des repositionnements fréquents reposent souvent sur des systèmes de propulsion à gaz en raison de leurs capacités de poussée plus élevées.

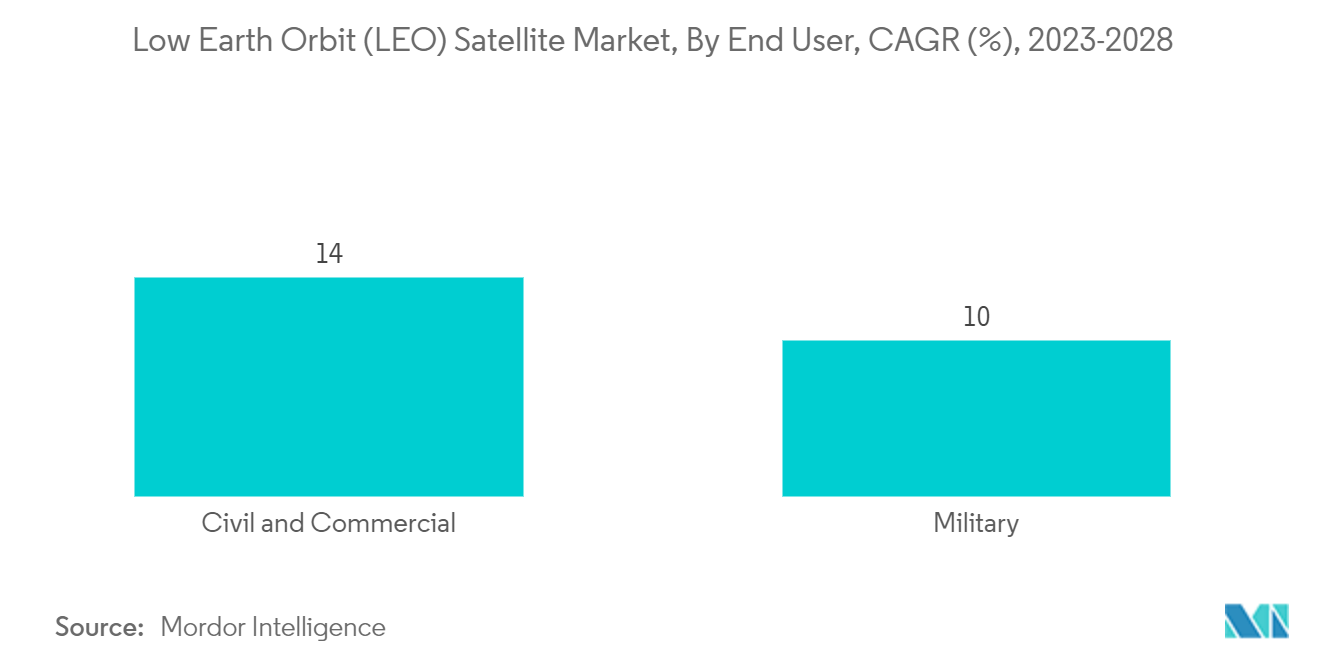

Par utilisateur final, le segment civil et commercial devrait connaître une croissance significative au cours de la période de prévision.

Par utilisateur final, le segment civil et commercial devrait connaître une croissance significative au cours de la période de prévision. Au cours de la dernière décennie, la technologie géospatiale a stimulé le secteur commercial en déployant de petits satellites dimagerie terrestre pour lagriculture, léducation, la navigation du renseignement, la cartographie et dautres domaines. Les microsatellites et les nanosatellites aident les organisations commerciales à recueillir des données en temps réel du monde entier et à les distribuer à leurs consommateurs sur une vaste zone géographique à un coût relativement bon marché. En outre, la voix, les données, les films, Internet, la communication et la conférence sont quelques-unes des principales applications commerciales des micro et nanosatellites.

Étant donné que les satellites en orbite terrestre basse sont plus proches de la Terre, le voyage vers et depuis le satellite est toujours plus court, ce qui le rend plus abordable que les satellites conventionnels. Par rapport aux satellites plus éloignés, la latence pour les engins spatiaux LEO est nettement inférieure. Les économies de coûts sont généralement également rendues possibles par la réduction des limitations de taille et de poids de ces applications.

De nombreux acteurs, dans le scénario actuel, ont examiné cette opportunité sur le marché et développé des produits alignés sur les exigences émergentes pour capitaliser. De nombreuses entreprises en démarrage du nouvel âge sont également entrées sur le terrain et offrent des services afin denglober un large éventail de clientèles. Par exemple, en novembre 2022, Pixxel, une start-up de technologie spatiale basée en Inde, a annoncé son intention de lancer six satellites commerciaux par lots de 6 dici la fin de 2023 ou le début de 2024. Le satellite en orbite terrestre basse sera à environ 500 kilomètres au-dessus de la surface de la planète. Il a été développé et mis en service pour effectuer des tâches de surveillance et dobservation dans les domaines de lagriculture, des mines, du pétrole et du gaz, et de la surveillance du climat.

Ainsi, de tels progrès ouvriront la voie à des satellites en orbite terrestre basse dans lespace commercial au cours de la période de prévision.

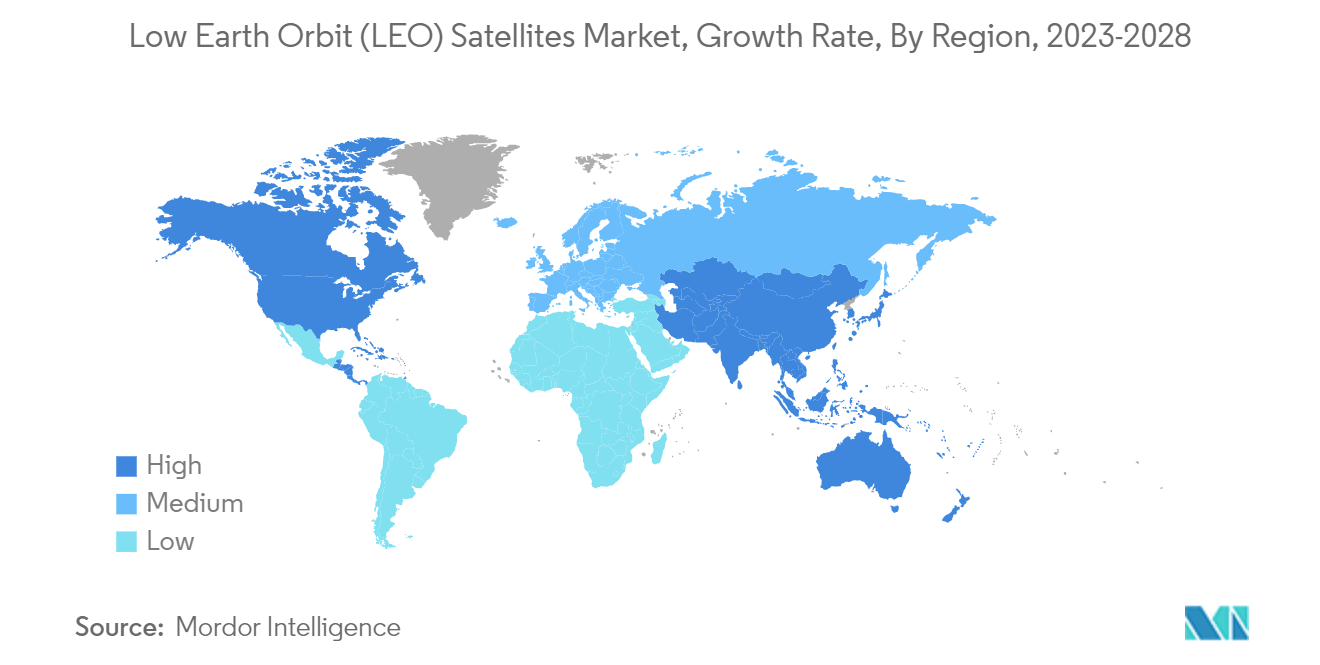

La région nord-américaine devrait connaître une croissance significative au cours de la période de prévision

La région nord-américaine devrait connaître une croissance significative au cours de la période de prévision. La région nord-américaine est un leader du marché mondial de lexploration spatiale et contribue de manière majeure à la croissance du marché des satellites en orbite terrestre basse (LEO) à travers le monde. Les deux principaux pays opérant dans le secteur de lexploration spatiale dans le pays. Les États-Unis, en raison de la présence et de lexploitation de la National Aeronautics and Space Administration (NASA) ainsi que dautres sociétés spatiales privées telles que SpaceX et Blue Origins, sont un contributeur important au marché des satellites LEO dans la région.

Avec la demande croissante dorbite terrestre basse de divers secteurs tels que lobservation de la Terre, la navigation, la météorologie et les communications militaires, la région a connu une augmentation du nombre de lancements de satellites LEO au fil des ans. Par exemple, en janvier 2023, les États-Unis SpaceX ont effectué leur 200e lancement via la fusée Falcon 9 transportant une charge utile de 114 satellites. Les satellites sont programmés pour être envoyés en orbite terrestre basse et fonctionner pour divers services publics et fins au sol.

En outre, un besoin accru dobservation de la Terre et de surveillance de lenvironnement a entraîné de nouveaux investissements dans le lancement de satellites en orbite terrestre basse (LEO). En conséquence, un nombre plus élevé de nouveaux satellites opérant sur cette orbite a été observé au cours des dernières années, ce qui devrait être poursuivi dans la période de prévision. De même, le Canada a été témoin de développements importants dans laspect des satellites en orbite terrestre basse envoyés en orbite à diverses fins. Par exemple, en janvier 2023, le satellite en orbite terrestre basse – LORIS, conçu et fabriqué en Nouvelle-Écosse, au Canada, a été lancé par la National Aeronautics and Space Administration (NASA). Le satellite construit par des étudiants sera utilisé pour le renseignement, la surveillance et la reconnaissance (ISR) pour le Canada. Ainsi, de tels progrès conduiront à la croissance du marché des satellites en orbite terrestre basse (LEO) en Amérique du Nord au cours de la période de prévision.

Aperçu du marché des satellites LEO

Le marché des satellites LEO est assez consolidé, les cinq premières sociétés occupant 95,84 %. Les principaux acteurs de ce marché sont Airbus SE, China Aerospace Science and Technology Corporation (CASC), Lockheed Martin Corporation, ROSCOSMOS et Space Exploration Technologies Corp. (triés par ordre alphabétique).

Leaders du marché des satellites LEO

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

ROSCOSMOS

Space Exploration Technologies Corp.

Other important companies include Astrocast, German Orbital Systems, GomSpaceApS, Nano Avionics, Planet Labs Inc., SpaceQuest Ltd, Surrey Satellite Technology Ltd..

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des satellites LEO

- Janvier 2022 Planet Labs lance 44 satellites SuperDove sur la fusée Falcon 9 de SpaceX

- Novembre 2021 Planet Labs a annoncé un accord pour acquérir VanderSat, une société néerlandaise qui fournit des données sur les conditions de la surface de la Terre, comme l'humidité du sol et la température de la surface des terres, en combinant des données satellitaires publiques avec des algorithmes propriétaires, pour environ 28 millions de dollars.

- Janvier 2021 En janvier 2021, 5 satellites Astrocast ont été lancés pour collecter et transmettre des données provenant de bouées météorologiques, de capteurs de têtes de puits, de moniteurs de pollution et d'autres stations distantes.

Rapport sur le marché des satellites LEO – Table des matières

1. RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

2. OFFRES DE RAPPORT

3. INTRODUCTION

- 3.1 Hypothèses de l’étude et définition du marché

- 3.2 Portée de l'étude

- 3.3 Méthodologie de recherche

4. TENDANCES CLÉS DU SECTEUR

- 4.1 Masse satellite

- 4.2 Dépenses pour les programmes spatiaux

-

4.3 Cadre réglementaire

- 4.3.1 Mondial

- 4.3.2 Australie

- 4.3.3 Brésil

- 4.3.4 Canada

- 4.3.5 Chine

- 4.3.6 France

- 4.3.7 Allemagne

- 4.3.8 Inde

- 4.3.9 L'Iran

- 4.3.10 Japon

- 4.3.11 Nouvelle-Zélande

- 4.3.12 Russie

- 4.3.13 Singapour

- 4.3.14 Corée du Sud

- 4.3.15 Emirats Arabes Unis

- 4.3.16 Royaume-Uni

- 4.3.17 États-Unis

- 4.4 Analyse de la chaîne de valeur et des canaux de distribution

5. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

-

5.1 Application

- 5.1.1 Communication

- 5.1.2 Observation de la Terre

- 5.1.3 La navigation

- 5.1.4 Observation spatiale

- 5.1.5 Autres

-

5.2 Masse satellite

- 5.2.1 10-100kg

- 5.2.2 100-500kg

- 5.2.3 500-1000kg

- 5.2.4 En dessous de 10 kg

- 5.2.5 au dessus de 1000kg

-

5.3 Utilisateur final

- 5.3.1 Commercial

- 5.3.2 Militaire et gouvernement

- 5.3.3 Autre

-

5.4 Technologie de propulsion

- 5.4.1 Électrique

- 5.4.2 À base de gaz

- 5.4.3 Carburant liquide

-

5.5 Région

- 5.5.1 Asie-Pacifique

- 5.5.2 L'Europe

- 5.5.3 Amérique du Nord

- 5.5.4 Reste du monde

6. PAYSAGE CONCURRENTIEL

- 6.1 Mouvements stratégiques clés

- 6.2 Analyse des parts de marché

- 6.3 Paysage de l’entreprise

-

6.4 Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

- 6.4.1 Airbus SE

- 6.4.2 Astrocast

- 6.4.3 China Aerospace Science and Technology Corporation (CASC)

- 6.4.4 German Orbital Systems

- 6.4.5 GomSpaceApS

- 6.4.6 Lockheed Martin Corporation

- 6.4.7 Nano Avionics

- 6.4.8 Planet Labs Inc.

- 6.4.9 ROSCOSMOS

- 6.4.10 Space Exploration Technologies Corp.

- 6.4.11 SpaceQuest Ltd

- 6.4.12 Surrey Satellite Technology Ltd.

7. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG DE SATELLITE

8. ANNEXE

-

8.1 Aperçu global

- 8.1.1 Aperçu

- 8.1.2 Le cadre des cinq forces de Porter

- 8.1.3 Analyse de la chaîne de valeur mondiale

- 8.1.4 Dynamique du marché (DRO)

- 8.2 Sources et références

- 8.3 Liste des tableaux et figures

- 8.4 Informations principales

- 8.5 Pack de données

- 8.6 Glossaire des termes

Segmentation de lindustrie des satellites LEO

La communication, l'observation de la Terre, la navigation, l'observation spatiale et autres sont couverts en tant que segments par application. 10-100 kg, 100-500 kg, 500-1 000 kg, moins de 10 kg, plus de 1 000 kg sont couverts en tant que segments par Satellite Mass. Les secteurs commercial, militaire et gouvernemental sont couverts en tant que segments par l'utilisateur final. L'électricité, le gaz et le carburant liquide sont couverts en tant que segments par Propulsion Tech. LAsie-Pacifique, lEurope et lAmérique du Nord sont couverts en segments par région.

- Les satellites en orbite terrestre basse (LEO) font désormais partie intégrante de diverses industries, notamment les télécommunications, l'observation de la Terre, la navigation et la télédétection. Le système de propulsion joue un rôle crucial dans la détermination des performances, de lefficacité et des capacités opérationnelles de ces satellites.

- Les systèmes de propulsion liquide ont été largement utilisés sur le marché des satellites LEO, offrant des capacités de poussée élevée et d'impulsion spécifique. Ces systèmes utilisent généralement des combustibles liquides, tels que l'hydrazine, combinés à des oxydants comme le tétroxyde d'azote. La propulsion liquide permet des manœuvres orbitales précises, linsertion dune orbite de transfert géostationnaire (GTO) et une flexibilité de mission. Les missions de satellites LEO nécessitant des ajustements orbitaux complexes, la livraison de charges utiles sur des orbites spécifiques et le déclassement des satellites reposent sur des systèmes de propulsion liquide.

- La propulsion électrique a gagné en popularité sur le marché des satellites LEO en raison de son efficacité énergétique et de sa durée de vie prolongée. Les systèmes de propulsion électrique, notamment les propulseurs ioniques et à effet Hall, utilisent des champs électriques pour accélérer les ions et générer une poussée. La propulsion électrique permet le déploiement de constellations de satellites LEO à grande échelle, comme l'ont démontré des sociétés comme Starlink et OneWeb de SpaceX. Ces systèmes sont particulièrement adaptés aux applications qui nécessitent des manœuvres précises de maintien en position et des ajustements orbitaux sur des périodes prolongées.

- Les systèmes de propulsion à gaz, notamment les propulseurs à gaz froid et à gaz chaud, sont largement utilisés sur le marché des satellites LEO. Ces systèmes utilisent des gaz comprimés, tels que l'azote ou le xénon, pour générer une poussée. Les missions de satellite LEO qui nécessitent des changements orbitaux rapides ou des repositionnements fréquents reposent souvent sur des systèmes de propulsion à gaz en raison de leurs capacités de poussée plus élevées.

| Communication |

| Observation de la Terre |

| La navigation |

| Observation spatiale |

| Autres |

| 10-100kg |

| 100-500kg |

| 500-1000kg |

| En dessous de 10 kg |

| au dessus de 1000kg |

| Commercial |

| Militaire et gouvernement |

| Autre |

| Électrique |

| À base de gaz |

| Carburant liquide |

| Asie-Pacifique |

| L'Europe |

| Amérique du Nord |

| Reste du monde |

| Application | Communication |

| Observation de la Terre | |

| La navigation | |

| Observation spatiale | |

| Autres | |

| Masse satellite | 10-100kg |

| 100-500kg | |

| 500-1000kg | |

| En dessous de 10 kg | |

| au dessus de 1000kg | |

| Utilisateur final | Commercial |

| Militaire et gouvernement | |

| Autre | |

| Technologie de propulsion | Électrique |

| À base de gaz | |

| Carburant liquide | |

| Région | Asie-Pacifique |

| L'Europe | |

| Amérique du Nord | |

| Reste du monde |

Définition du marché

- Application - Diverses applications ou objectifs des satellites sont classés en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités énumérées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les principaux utilisateurs ou utilisateurs finaux du satellite sont décrits comme civils (universitaires, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être polyvalents, tant pour des applications commerciales que militaires.

- Véhicule de lancement MTOW - La MTOW (poids maximum au décollage) du lanceur désigne le poids maximum du lanceur au décollage, comprenant le poids de la charge utile, de l'équipement et du carburant.

- Classe Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent considérablement les uns des autres et sont classés comme elliptiques les orbites des satellites avec une excentricité de 0,14 et plus.

- Technologie de propulsion - Dans ce segment, différents types de systèmes de propulsion de satellite ont été classés en systèmes de propulsion électriques, à combustible liquide et à gaz.

- Masse satellite - Dans ce segment, différents types de systèmes de propulsion de satellite ont été classés en systèmes de propulsion électriques, à combustible liquide et à gaz.

- Sous-système satellite - Tous les composants et sous-systèmes comprenant les propulseurs, les bus, les panneaux solaires et tout autre matériel de satellites sont inclus dans ce segment.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 Identifiez les variables clés : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Créer un modèle de marché : Des estimations de la taille du marché pour les années historiques et prévisionnelles ont été fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) reste constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, variables et appels danalystes sont validés par un vaste réseau dexperts en recherche primaire du marché étudié. Les répondants sont sélectionnés selon les niveaux et les fonctions afin de générer une image globale du marché étudié.

- Étape 4 Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.