Taille et part du marché de la thérapeutique des maladies hépatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 25.08 Milliards de dollars |

| Taille du Marché (2030) | 35.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la thérapeutique des maladies hépatiques par Mordor Intelligence

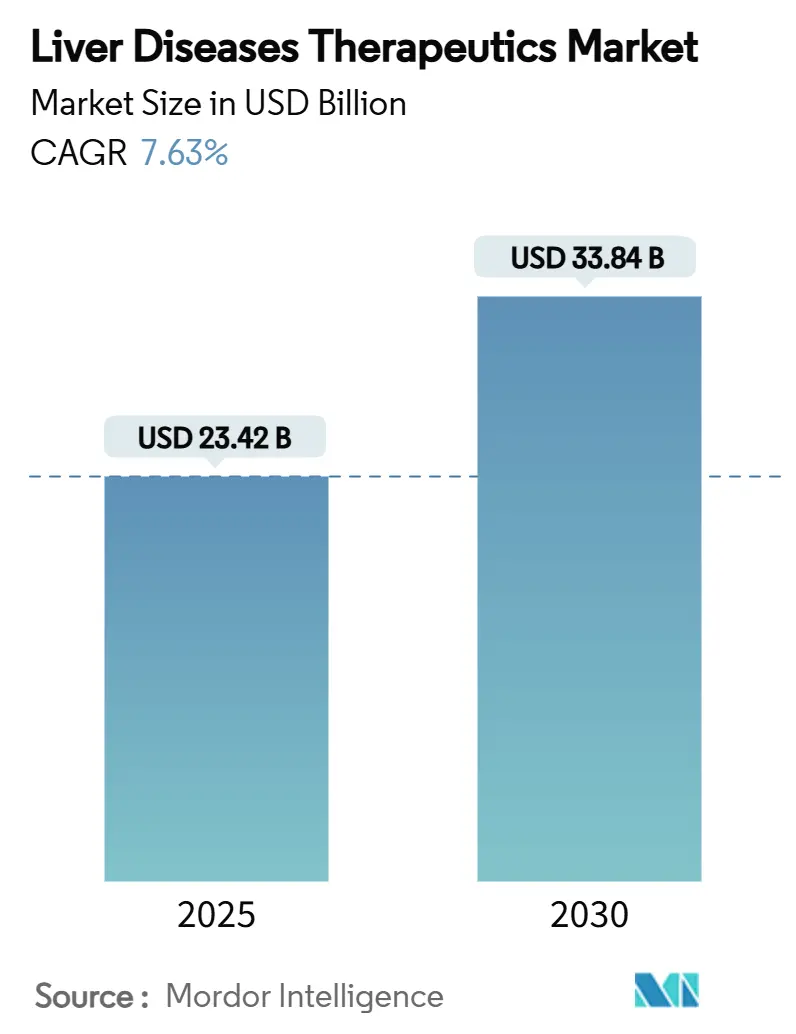

La taille du marché de la thérapeutique des maladies hépatiques est estimée à 23,42 milliards USD en 2025, et devrait atteindre 33,84 milliards USD d'ici 2030, à un TCAC de 7,63% pendant la période de prévision (2025-2030).

La demande robuste est soutenue par des approbations réglementaires révolutionnaires, la prévalence mondiale croissante de l'hépatite virale et de la stéatose hépatique associée au dysfonctionnement métabolique (MASLD), et les avancées technologiques dans les plateformes de livraison à base d'ARN. Les fabricants priorisent la médecine de précision, intégrant des diagnostics compagnons qui stratifient les patients selon le génotype viral, le stade de fibrose, ou le profil métabolique pour maximiser les bénéfices du traitement. Pendant ce temps, les comités de formulaires hospitaliers font face à des pressions budgétaires croissantes alors que les régimes multi-médicaments atteignent des coûts annuels à cinq chiffres, incitant aux négociations autour de contrats de partage des risques liés à la réponse virologique soutenue ou à la régression de fibrose confirmée par histologie.

Points clés du rapport

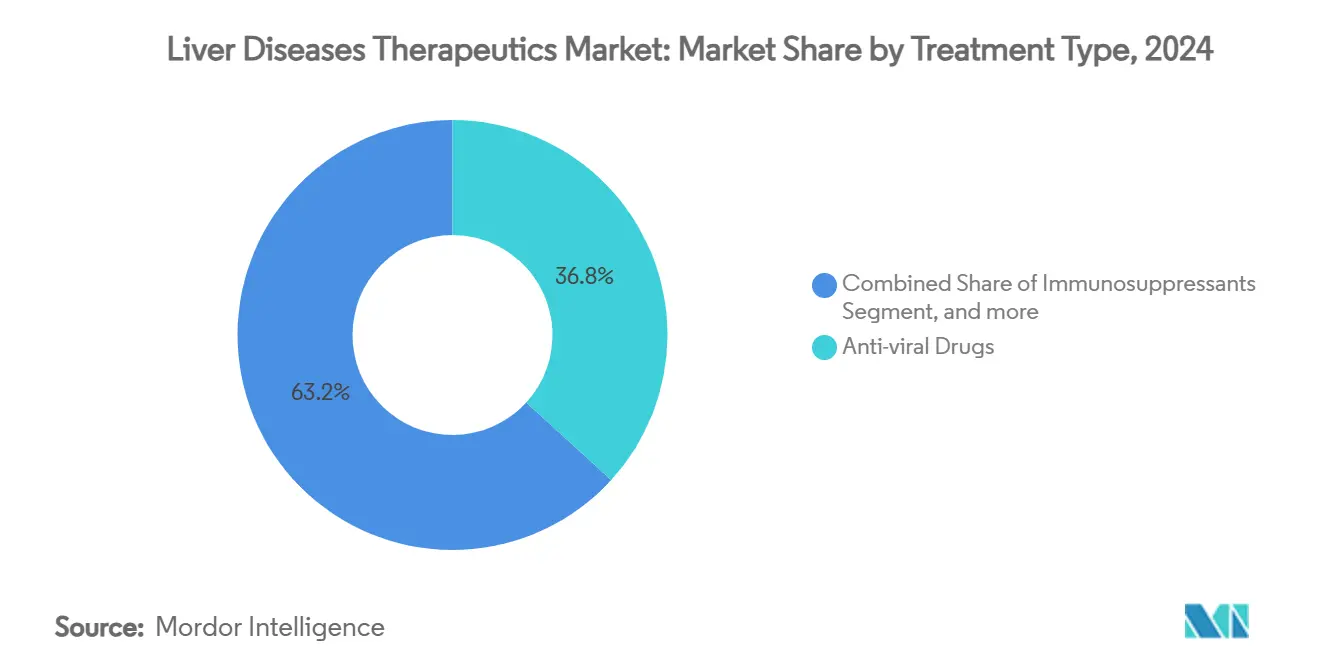

- Par type de traitement, les médicaments antiviraux ont représenté 36,79% de la part de marché de la thérapeutique des maladies hépatiques en 2024, tandis que les agents antifibrotiques/antistéatosiques devraient accélérer à un TCAC de 10,69% jusqu'en 2030.

- Par type de maladie, l'hépatite virale représentait 42,94% de la part de la taille du marché de la thérapeutique des maladies hépatiques en 2024 ; la MASLD se développe à un TCAC de 11,91% jusqu'en 2030.

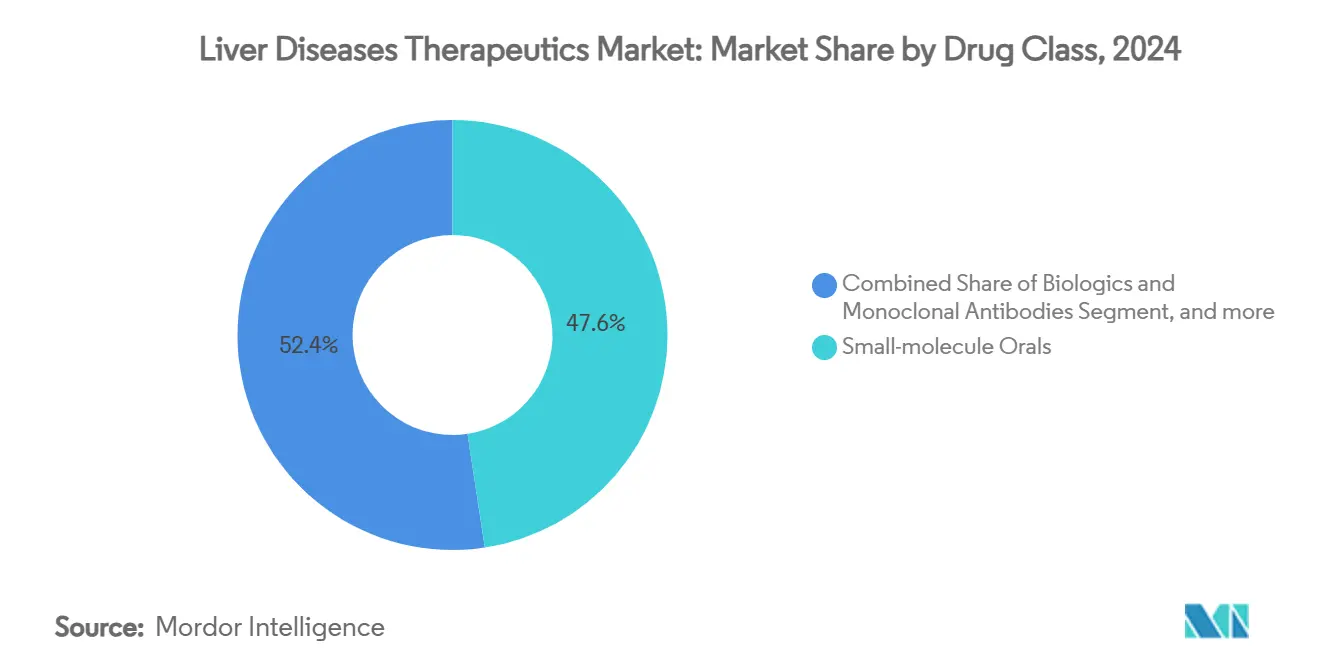

- Par classe de médicaments, les molécules orales de petite taille ont capturé 47,61% de la part de la taille du marché de la thérapeutique des maladies hépatiques en 2024, tandis que les thérapeutiques à base d'ARN présentent le TCAC le plus rapide de 12,54% jusqu'en 2030.

- Par voie d'administration, les formulations injectables progressent à un TCAC de 13,85% jusqu'en 2030, dépassant les alternatives orales ; les oraux ont capturé 63,38% de la part de la taille du marché de la thérapeutique des maladies hépatiques en 2024,

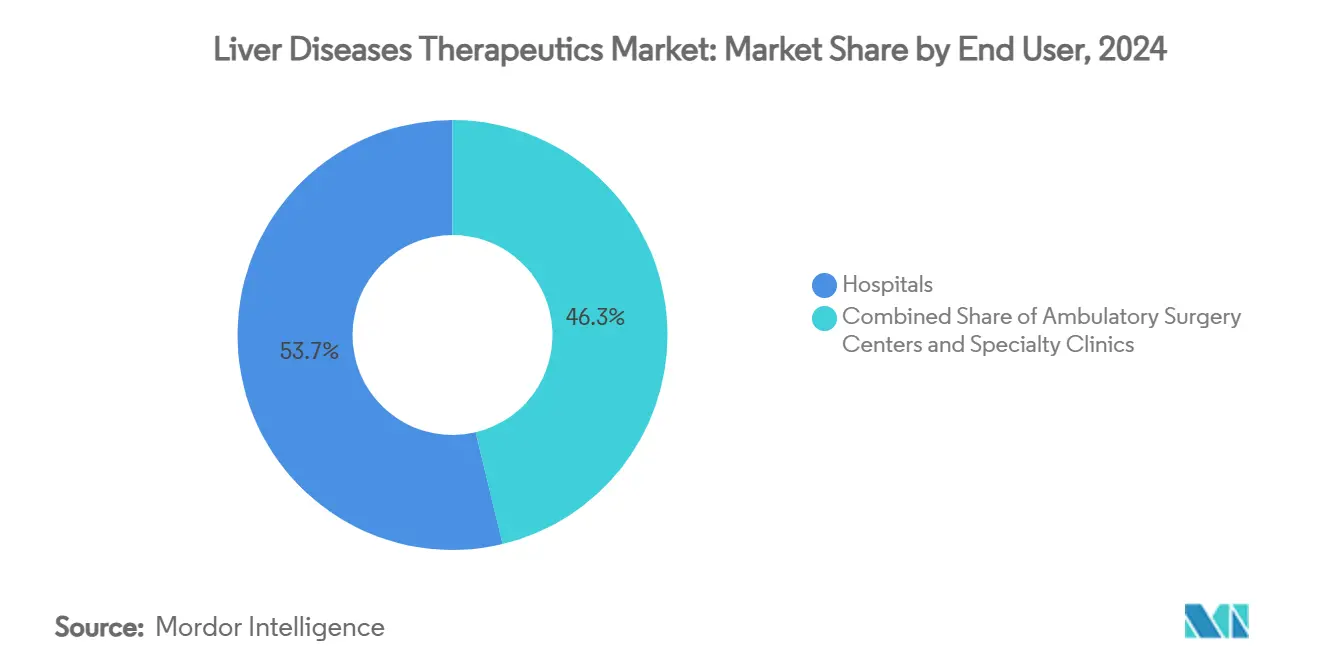

- Par utilisateur final, les hôpitaux détenaient 53,74% de la part de marché de la thérapeutique des maladies hépatiques en 2024, mais les cliniques spécialisées croissent à un TCAC de 11,28% jusqu'en 2030.

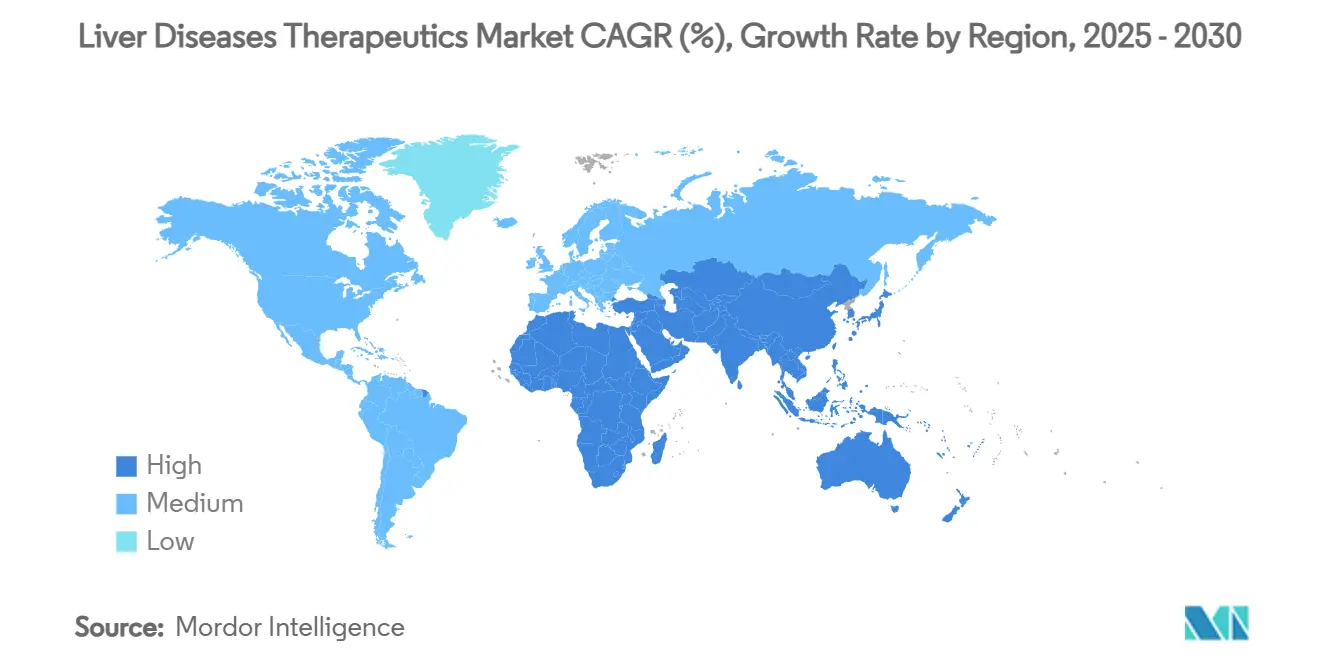

- Par géographie, l'Amérique du Nord détenait 42,74% de la part de marché de la thérapeutique des maladies hépatiques en 2024, tandis que l'Asie-Pacifique présente le TCAC régional le plus rapide à 13,13% jusqu'en 2030.

Tendances et perspectives du marché mondial de la thérapeutique des maladies hépatiques

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence des maladies hépatiques | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Consommation d'alcool et MASLD liée à l'obésité | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de vaccination et de dépistage | +0.6% | APAC principal, répercussion vers MEA | Moyen terme (2-4 ans) |

| Approbations révolutionnaires spécifiques à la NASH | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Diagnostics non invasifs alimentés par l'IA | +0.3% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pipelines de combinaison ARNi-immunothérapie | +0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des maladies hépatiques

Le carcinome hépatocellulaire se classe comme la troisième cause de mortalité par cancer dans le monde, tandis que les maladies hépatiques chroniques affectent plus de 4,5 millions d'Américains chaque année.[1]World Health Organization, "Global Hepatitis Report Update," who.int Cette poussée épidémiologique stimule l'adoption soutenue d'antiviraux, d'immunothérapies et d'antifibrotiques modificateurs de maladie. L'Asie-Pacifique porte un fardeau plus lourd d'hépatite virale, tandis que les économies occidentales font face à une MASLD croissante liée à l'obésité et au diabète. Le vieillissement des populations aggrave la prévalence des maladies car la capacité de régénération hépatique décline avec l'âge. Les systèmes payeurs nationaux répondent en élargissant les programmes de dépistage qui détectent la maladie plus tôt, élargissant le pool adressable pour les thérapies curatives et stimulant le marché de la thérapeutique des maladies hépatiques.

Augmentation de la consommation d'alcool et de la MASLD liée à l'obésité

La MASLD touche environ 25% de la population mondiale, en faisant l'indication à croissance la plus rapide pour la transplantation hépatique. Les preuves cliniques de 2024 montrent que les patients atteints de syndrome métabolique possèdent triple le risque de progresser vers une fibrose de stade 3-4, et l'usage concurrent d'alcool accélère la maladie de sept ans. Les médicaments à double voie, incluant les agonistes FGF21 et modulateurs PPAR, sont maintenant en essais de phase tardive. Les régulateurs adoptent des designs adaptatifs qui testent des régimes de combinaison, reconnaissant la nature multifactorielle de la MASLD. Aux États-Unis seulement, les dépenses liées à la MASLD dépassent 103 milliards USD annuellement, incitant les assureurs à accepter une tarification premium pour les thérapies qui évitent la progression vers une maladie en phase terminale.

Initiatives gouvernementales croissantes de vaccination et de dépistage

La feuille de route d'élimination de l'hépatite de l'OMS galvanise les décideurs politiques pour financer la vaccination de masse, les diagnostics au point de soins et l'approvisionnement en antiviraux pan-génotypiques. L'approbation par la Chine en mars 2025 de l'Encofosbuvir, son premier traitement contre l'hépatite C fabriqué localement, souligne comment les mandats nationaux peuvent catalyser l'innovation domestique et élargir l'accès.[2]Synapse, "China Approves Encofosbuvir," synapse.org.cn La Commission européenne a soutenu le programme de vaccin thérapeutique TherVacB, avec des données de Phase Ia prévues pour 2025, illustrant l'engagement public envers les traitements fonctionnels. Le dépistage élargi découvre des cas asymptomatiques, alimentant la croissance à court terme du marché de la thérapeutique des maladies hépatiques.

Approbations révolutionnaires pour les médicaments spécifiques à la NASH

L'autorisation FDA de l'agoniste du récepteur β de l'hormone thyroïdienne Resmetirom en 2024 a établi un précédent pour les thérapies qui inversent la stéatohépatite sur l'histologie. Plus de 50 candidats NASH en phase tardive sont maintenant en compétition, allant des analogues FGF21 aux agonistes PPAR doubles. L'autorisation EMA d'Elafibranor pour la cholangite biliaire primaire la même année signale un alignement réglementaire mondial.[3]European Medicines Agency, "Elafibranor Assessment Report," europa.eu Des durées d'essai plus courtes, car les points finaux de biopsie suffisent, permettent aux petites entreprises biotechnologiques de rivaliser avec Big Pharma et d'accélérer la variété thérapeutique dans le marché de la thérapeutique des maladies hépatiques.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Événements indésirables et problèmes de sécurité à long terme | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Calendriers réglementaires multi-régionaux | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Coûts croissants des thérapies et remboursement | -0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Biomarqueurs validés limités | -0.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables et préoccupations de sécurité à long terme des thérapies

Les régimes immunosuppresseurs élèvent le risque d'infection de 40% ; les nouveaux agents antifibrotiques nécessitent une surveillance cardiaque et rénale. La FDA exige maintenant des études de sécurité post-commercialisation de cinq ans pour les médicaments NASH. Les schémas posologiques complexes compromettent l'adhérence, et les médecins adoptent une prescription conservatrice jusqu'à ce que les données réelles à long terme maturent. Pour réduire l'attrition, les sponsors investissent dans la toxicologie prédictive et les modèles hépatiques microphysiologiques qui signalent les responsabilités de sécurité plus tôt dans le développement de médicaments.

Calendriers d'approbation réglementaire stricts et multi-régionaux

Les exigences distinctes de points finaux entre la FDA, l'EMA et les agences asiatiques ajoutent 12-24 mois aux lancements mondiaux. La rareté de pathologistes hépatiques experts retarde les lectures de biopsie, et les études pharmacocinétiques spécifiques aux ethnies locales sont obligatoires sur plusieurs marchés asiatiques, gonflant les budgets d'essais. Bien que les designs adaptatifs gagnent en acceptation, ils nécessitent des négociations de protocole étendues, repoussant les dates de premier patient et plafonnant la croissance à court terme du marché de la thérapeutique des maladies hépatiques.

Analyse des segments

Par type de traitement : les antiviraux dominent ; les antifibrotiques accélèrent

Les thérapies antivirales ont conservé 36,79% de part du marché de la thérapeutique des maladies hépatiques en 2024, propulsées par les antiviraux à action directe pan-génotypiques qui maintiennent des taux de guérison de 95%. La suppression de l'hépatite B chronique pour 296 millions de porteurs assure des revenus durables. Pendant ce temps, les agents antifibrotiques/antistéatosiques devraient enregistrer un TCAC de 10,69% jusqu'en 2030, bénéficiant de l'approbation première de sa classe de Resmetirom et d'une population MASLD en expansion. Les immunosuppresseurs maintiennent une niche pour l'hépatite auto-immune, tandis que les immunothérapies axées sur l'oncologie remplacent de plus en plus les chimiothérapies cytotoxiques. Les régimes de combinaison mélangeant correcteurs métaboliques avec agents anti-inflammatoires élargissent les modèles de prescription, élevant la taille du marché de la thérapeutique des maladies hépatiques.

Le narratif concurrentiel évolue alors que la dispersion du pipeline s'intensifie ; plus d'une douzaine de candidats à double voie sont entrés en Phase II dans les 18 mois. Les contrats de paiement à la performance liés aux scores de régression de fibrose non invasive renforcent l'adoption du marché, surtout parmi les systèmes de santé intégrés. Comme la résistance antivirale de dernière ligne reste rare, la gestion du cycle de vie pivote vers des combinaisons à dose fixe qui diminuent le fardeau des pilules et protègent les franchises de l'érosion générique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de maladie : l'hépatite virale mène ; la MASLD monte rapidement

L'hépatite virale a contribué 42,94% de la part de marché de la thérapeutique des maladies hépatiques en 2024 en raison du volume de patients important et des régimes curatifs salvateurs. Les objectifs d'élimination de l'OMS maintiennent le financement d'approvisionnement, et les efforts de production domestique en Chine et en Inde réduisent les coûts par traitement de 65%, élargissant l'accès et renforçant le marché de la thérapeutique des maladies hépatiques. La MASLD, cependant, affichera un TCAC de 11,91% alors que l'obésité grimpe mondialement. La pathogenèse multifactorielle de la maladie stéatosique hépatique encourage les architectures de thérapie combinée qui élèvent les prix de vente moyens.

La maladie hépatique liée à l'alcool reçoit une attention fraîche suite au statut de Thérapie Révolutionnaire FDA pour le larsucosterol, qui a démontré une réduction de 25% de la mortalité à 90 jours dans l'hépatite alcoolique sévère. Les maladies hépatiques auto-immunes, bien que représentant un segment plus petit, atteignent un remboursement premium pour les agents biologiques qui retardent le besoin de transplantation. Les troubles génétiques rares et pédiatriques bénéficient d'incitations orphelines qui accélèrent les approbations et permettent des repères de tarification plus élevés, amortissant le risque de recherche.

Par classe de médicaments : les petites molécules prévalent ; les thérapeutiques ARN surgissent

Les petites molécules ont capturé 47,61% de la taille du marché de la thérapeutique des maladies hépatiques en 2024 sur la force des antiviraux oraux et régulateurs métaboliques nécessitant un dosage une fois par jour. Leur flexibilité pharmacocinétique soutient une utilité large à travers les stades de maladie. Les thérapeutiques ARN, bien qu'représentant une base plus petite, augmenteront à un TCAC de 12,54%, soutenues par les conjugués GalNAc qui dirigent l'ARNsi vers les hépatocytes avec une spécificité 40 fois plus élevée. La confiance réglementaire croît alors que les données réelles accumulées corroborent l'extinction antigénique soutenue sans immunogénicité.

Les inhibiteurs de points de contrôle biologiques, incluant durvalumab plus tremelimumab, ancrent maintenant la thérapie de première ligne pour le carcinome hépatocellulaire non résécable, détrônant le sorafenib. Les thérapies cellulaires et géniques restent en stade précoce mais attirent un financement de capital-risque record ; les implants d'hépatocytes édités CRISPR ex vivo sont entrés en Phase I en 2025, visant à offrir des traitements à procédure unique. Les gestionnaires de portefeuille co-développent de plus en plus des alternatives orales aux injectables au cas où la résistance des payeurs aux régimes parentéraux de coût élevé augmente.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par voie d'administration : les injectables gagnent en élan

Les formulations orales représentent encore 63,38% de part de marché, reflétant la préférence des patients et les modèles de soins décentralisés. Pourtant les injectables afficheront un TCAC de 13,85% jusqu'en 2030 alors que les biologiques et thérapeutiques ARN nécessitent une livraison parentérale pour la biodisponibilité systémique. Les versions sous-cutanées mensuelles ou trimestrielles améliorent l'adhérence, et les dispositifs injecteurs stylo permettent l'administration à domicile, réduisant les visites de clinique. Les hôpitaux élargissent les suites de perfusion, tandis que les pharmacies spécialisées gèrent la logistique de chaîne froide, élargissant la capacité de distribution pour le marché de la thérapeutique des maladies hépatiques.

Les parties prenantes anticipent un changement supplémentaire vers les injections dépôt ultra-longue action qui maintiennent l'exposition au médicament pendant six mois, un mouvement qui pourrait réduire le coût total des soins en réduisant la fréquence de surveillance. Les scientifiques de formulation poursuivent aussi les commutations oral-à-injectable pour les antiviraux hérités pour étendre la vie de brevet et renforcer la différenciation dans les catégories encombrées.

Par utilisateur final : la dominance hospitalière fait face à une présence clinique croissante

Les hôpitaux contrôlaient 53,74% de la part de marché de la thérapeutique des maladies hépatiques en 2024, compte tenu de leur infrastructure de transplantation et expertise multidisciplinaire. Les patients hospitalisés complexes avec cirrhose décompensée dépendent des ressources de soins intensifs disponibles seulement dans les centres tertiaires, assurant le rôle central des hôpitaux. Cependant, les cliniques spécialisées offrent un TCAC de 11,28% jusqu'en 2030, poussées par le remboursement basé sur la valeur qui récompense la gestion ambulatoire. Les visites de suivi de téléhépatologie ont bondi de 170% post-pandémie, permettant aux patients stables de rester dans les milieux communautaires.

Les centres de chirurgie ambulatoire exploitent l'ablation minimalement invasive et les procédures bariatriques endoscopiques qui interceptent la progression de la maladie, croisant les thérapeutiques avec les soins procéduraux. Les payeurs incitent la sortie précoce en remboursant les soins infirmiers à domicile qui administrent les biologiques injectables, changeant graduellement les modèles d'utilisation et diversifiant le marché de la thérapeutique des maladies hépatiques.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a capturé 42,74% des revenus en 2024, soutenue par l'adoption rapide de médicaments NASH nouvellement approuvés et une couverture d'assurance large pour les antiviraux VHC pan-génotypiques. La présence de centres académiques accélère l'inscription dans les essais de phase tardive, et les crédits d'impôt soutiennent la R&D. Pourtant les prix thérapeutiques gonflants intensifient la surveillance des gestionnaires d'avantages pharmacie qui négocient des rabais basés sur l'indication.

L'Asie-Pacifique est le territoire à croissance la plus rapide à un TCAC de 13,13% jusqu'en 2030. La Chine seule abrite 80 millions de patients chroniques d'hépatite B, et le remboursement national couvre maintenant les génériques tenofovir de première ligne, élargissant la population traitée. Le système de révision accélérée du Japon raccourcit les délais d'approbation pour les biologiques révolutionnaires, tandis que les incitations fiscales biotech de la Corée du Sud stimulent les pipelines ARNi domestiques.

L'Europe connaît une croissance stable et plus lente alors que les agences d'évaluation des technologies de santé cherchent la rentabilité avant d'autoriser de nouvelles entrées. L'alignement EMA avec les conseils scientifiques FDA a facilité les soumissions parallèles, mais les accords prix-volume peuvent retarder les lancements au niveau pays de plus d'un an. Le Moyen-Orient & Afrique et l'Amérique du Sud ensemble représentent une part mineure des revenus mondiaux ; cependant, les programmes donateurs multilatéraux et les modèles de tarification échelonnée améliorent l'accès aux thérapies préférées de l'OMS, élargissant graduellement le marché de la thérapeutique des maladies hépatiques.

Paysage concurrentiel

Une consolidation modérée définit le secteur. Les cinq premiers fabricants représentent une part significative des revenus mondiaux, avec Gilead Sciences et AbbVie menant la catégorie antivirale, tandis que Novo Nordisk, Eli Lilly et Madrigal Pharmaceuticals fer de lance de l'arène métabolique émergente. Les mouvements stratégiques récents incluent l'acquisition par GSK d'efimosfermin pour 1,2 milliard USD, élargissant son pipeline FGF21, et l'alliance ARNi de 2 milliards USD de Boehringer Ingelheim avec Ribo Life Science. Ces transactions illustrent des valorisations premium pour les actifs qui se différencient sur la régression de fibrose ou la commodité de dosage mensuel.

Les entreprises déploient l'intelligence artificielle pour réduire le temps d'optimisation des pistes de 30%, et les jumeaux numériques modélisent la progression de la maladie pour informer la conception d'essais pivots. Les batailles de propriété intellectuelle s'intensifient autour des compositions de nanoparticules lipidiques et de la chimie des liants GalNAc, alors que la technologie de livraison devient un levier concurrentiel clé. Les partenariats de co-marketing émergent en Europe, où les innovateurs biotechnologiques de niche manquent d'échelle de force de terrain pour pénétrer plusieurs formulaires nationaux.

Alors que les paradigmes de thérapie combinée maturent, la collaboration remplace la rivalité ; les contrats de co-développement alignent le partage des profits au lancement simultané de mécanismes doubles, facilitant la révision réglementaire et les négociations de payeurs. Les fournisseurs de diagnostics compagnons gagnent en pouvoir de négociation, sécurisant des accords de placement de kits à long terme qui verrouillent les laboratoires dans des marques thérapeutiques spécifiques et approfondissent les fossés d'écosystème dans le marché de la thérapeutique des maladies hépatiques.

Leaders de l'industrie de la thérapeutique des maladies hépatiques

-

Abbott Laboratories

-

Novartis AG

-

Gilead Sciences Inc.

-

Sanofi S.A.

-

Astellas Pharma Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : GSK a annoncé une acquisition d'efimosfermin de Boston Pharmaceuticals pour 1,2 milliard USD, renforçant son portefeuille de maladies hépatiques avec un analogue FGF21 novel pour les conditions hépatiques métaboliques.

- Mai 2024 : Bausch Health a complété son acquisition de DURECT Corporation pour 63 millions USD, gagnant l'accès au larsucosterol pour le traitement de l'hépatite alcoolique, qui détient la Désignation de Thérapie Révolutionnaire FDA et représente une opportunité potentielle de 413 millions USD incluant les paiements d'étape.

- Avril 2024 : Boehringer Ingelheim a établi un partenariat avec Ochre Bio d'une valeur de plus de 1 milliard USD pour développer des traitements régénératifs pour la maladie hépatique avancée, se concentrant sur les thérapies ARN et les approches de phénotypage profond pour améliorer les capacités d'auto-réparation du foie.

- Janvier 2024 : Boehringer Ingelheim s'est associé avec Suzhou Ribo Life Science dans un accord potentiellement supérieur à 2 milliards USD pour développer des thérapeutiques d'interférence ARN pour la NASH, ciblant les gènes causant la maladie dans les hépatocytes.

Portée du rapport du marché mondial de la thérapeutique des maladies hépatiques

Selon la portée du rapport, la maladie hépatique est soit héritée soit causée par des facteurs qui endommagent le foie, tels que les virus et l'usage d'alcool. La maladie hépatique, si non traitée, endommage le foie et mène ensuite à l'insuffisance hépatique. Par conséquent, certains des principaux médicaments utilisés dans le traitement de divers types de maladies hépatiques incluent les vaccins, immunosuppresseurs, médicaments de chimiothérapie et médicaments antiviraux. Le marché de la thérapeutique des maladies hépatiques est segmenté par type de traitement (médicaments antiviraux, thérapie ciblée, médicaments immunosuppresseurs, médicaments de chimiothérapie, immunoglobuline, vaccins, et autres types de traitement), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre aussi les tailles de marché estimées et tendances pour 17 pays différents à travers les principales régions mondialement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Médicaments antiviraux |

| Immunosuppresseurs |

| Thérapie ciblée et petites molécules |

| Médicaments de chimiothérapie |

| Agents antifibrotiques/antistéatosiques |

| Vaccins |

| Immunoglobulines |

| Hépatite virale (A-E) |

| Maladie hépatique liée à l'alcool (ARLD) |

| Maladie stéatosique hépatique associée au dysfonctionnement métabolique (MASLD) / MASH |

| Maladies hépatiques auto-immunes |

| Troubles génétiques et pédiatriques |

| Autres types de maladies |

| Molécules orales de petite taille |

| Biologiques et anticorps monoclonaux |

| Thérapeutiques à base d'ARN |

| Thérapie cellulaire et génique |

| Orale |

| Injectable |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Médicaments antiviraux | |

| Immunosuppresseurs | ||

| Thérapie ciblée et petites molécules | ||

| Médicaments de chimiothérapie | ||

| Agents antifibrotiques/antistéatosiques | ||

| Vaccins | ||

| Immunoglobulines | ||

| Par type de maladie | Hépatite virale (A-E) | |

| Maladie hépatique liée à l'alcool (ARLD) | ||

| Maladie stéatosique hépatique associée au dysfonctionnement métabolique (MASLD) / MASH | ||

| Maladies hépatiques auto-immunes | ||

| Troubles génétiques et pédiatriques | ||

| Autres types de maladies | ||

| Par classe de médicaments | Molécules orales de petite taille | |

| Biologiques et anticorps monoclonaux | ||

| Thérapeutiques à base d'ARN | ||

| Thérapie cellulaire et génique | ||

| Par voie d'administration | Orale | |

| Injectable | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché de la thérapeutique des maladies hépatiques d'ici 2030 ?

Le marché devrait atteindre 33,84 milliards USD d'ici 2030, croissant à un TCAC de 7,63%.

Quel type de traitement mène actuellement en revenus ?

Les médicaments antiviraux détiennent 36,79% des revenus, portés par les thérapies d'hépatite B et C chroniques.

Pourquoi la MASLD attire-t-elle un investissement rapide ?

Les taux croissants d'obésité mondiale et de syndrome métabolique poussent la MASLD à un TCAC de 11,91%, incitant au développement de médicaments multi-mécanismes.

À quelle vitesse les thérapeutiques à base d'ARN se développent-elles ?

Les agents ARN progressent à un TCAC de 12,54%, permis par les innovations de livraison GalNAc et nanoparticules lipidiques.

Quelle région croîtra le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 13,13% en raison de la prévalence élevée d'hépatite virale et des améliorations d'accès pilotées par les politiques.

Quelle transaction récente illustre les valorisations d'actifs croissantes ?

L'acquisition par GSK d'efimosfermin pour 1,2 milliard USD souligne la prime commandée par les candidats métaboliques révolutionnaires.

Dernière mise à jour de la page le: