Taille et Part du Marché du Traitement des Troubles Lipidiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 30.08 Milliards de dollars |

| Taille du Marché (2030) | 43.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Traitement des Troubles Lipidiques par Mordor Intelligence

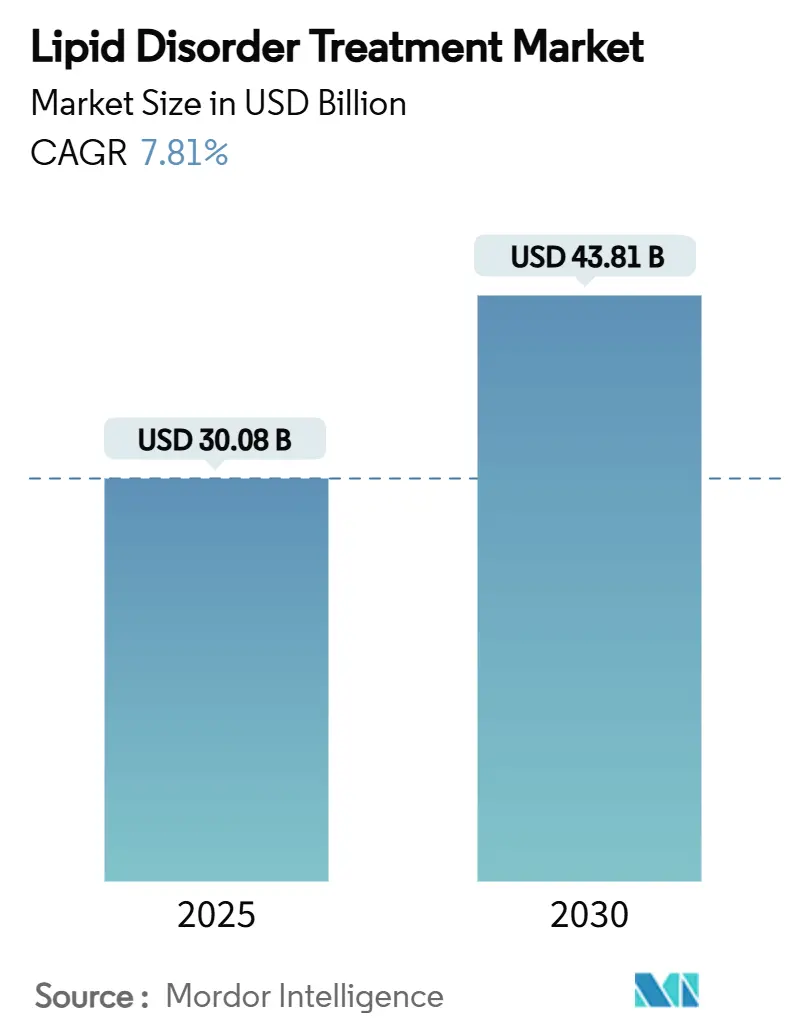

La taille du marché mondial du traitement des troubles lipidiques a atteint 30,08 milliards USD en 2025 et devrait grimper à 43,81 milliards USD d'ici 2030, se traduisant par un TCAC de 7,81 % sur la période. La croissance accélérée provient des thérapies révolutionnaires d'édition génique et d'ARN interférent court (siRNA) qui promettent un contrôle durable du LDL-C, déplaçant les modèles de soins des régimes de pilules à vie vers des interventions potentiellement uniques. L'adoption est davantage propulsée par la prévalence croissante de la dyslipidémie parmi les populations vieillissantes et sujettes à l'obésité, l'acceptation élargie des payeurs de contrats basés sur les résultats, et la pénétration croissante des pharmacies numériques qui facilite l'accès aux thérapies. L'activité accrue de F&A-typifiée par l'acquisition de Verve Therapeutics par Eli Lilly pour 1,3 milliard USD-signale l'engagement des grandes capitalisations envers les modalités de nouvelle génération et intensifie la rivalité autour de la différenciation du pipeline. L'élan régional s'oriente vers l'Asie-Pacifique, où les transitions démographiques et l'adoption rapide du e-commerce positionnent le marché du traitement des troubles lipidiques pour une expansion à deux chiffres.

Principales Conclusions du Rapport

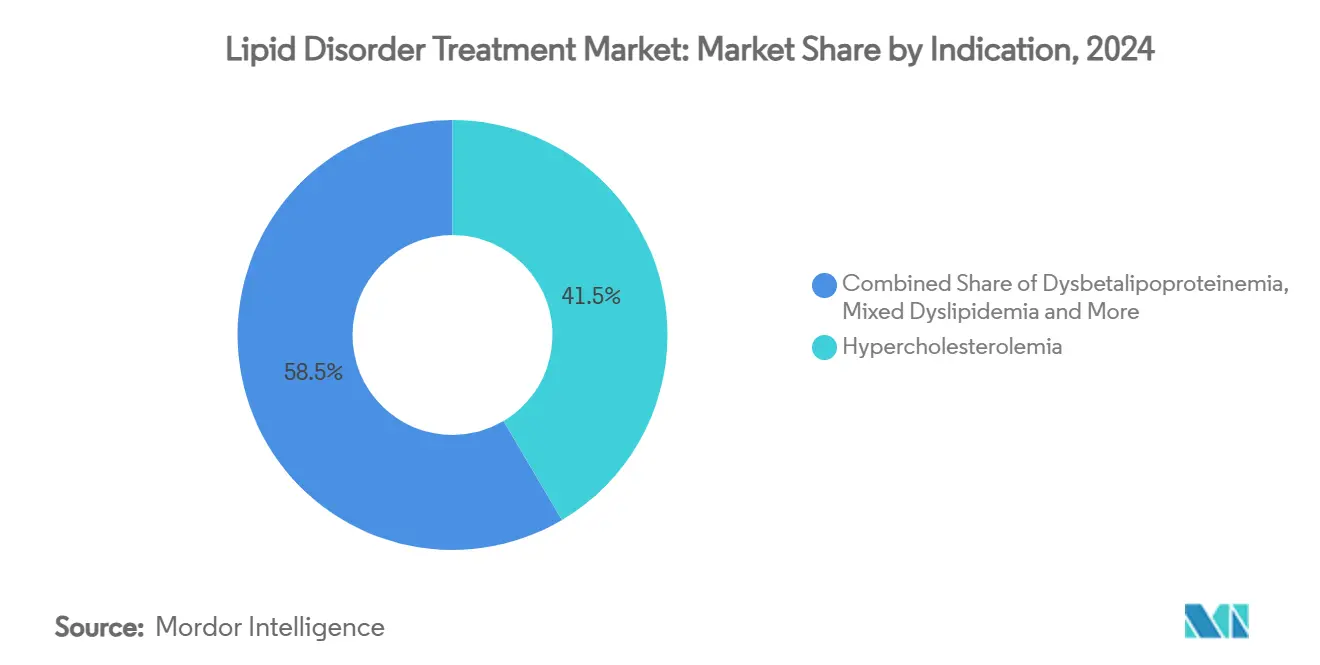

- Par indication, l'hypercholestérolémie a dominé avec 41,51 % de part de revenus en 2024 ; l'hypercholestérolémie familiale progresse à un TCAC de 12,65 % jusqu'en 2030.

- Par classe de médicaments, les statines ont détenu 56,53 % de la part du marché du traitement des troubles lipidiques en 2024, tandis que les inhibiteurs PCSK9 sont projetés pour s'étendre à un TCAC de 16,85 % jusqu'en 2030.

- Par canal de distribution, les pharmacies de détail ont capturé 46,21 % des revenus en 2024 ; les pharmacies en ligne sont prévues pour afficher un TCAC de 13,87 % jusqu'en 2030.

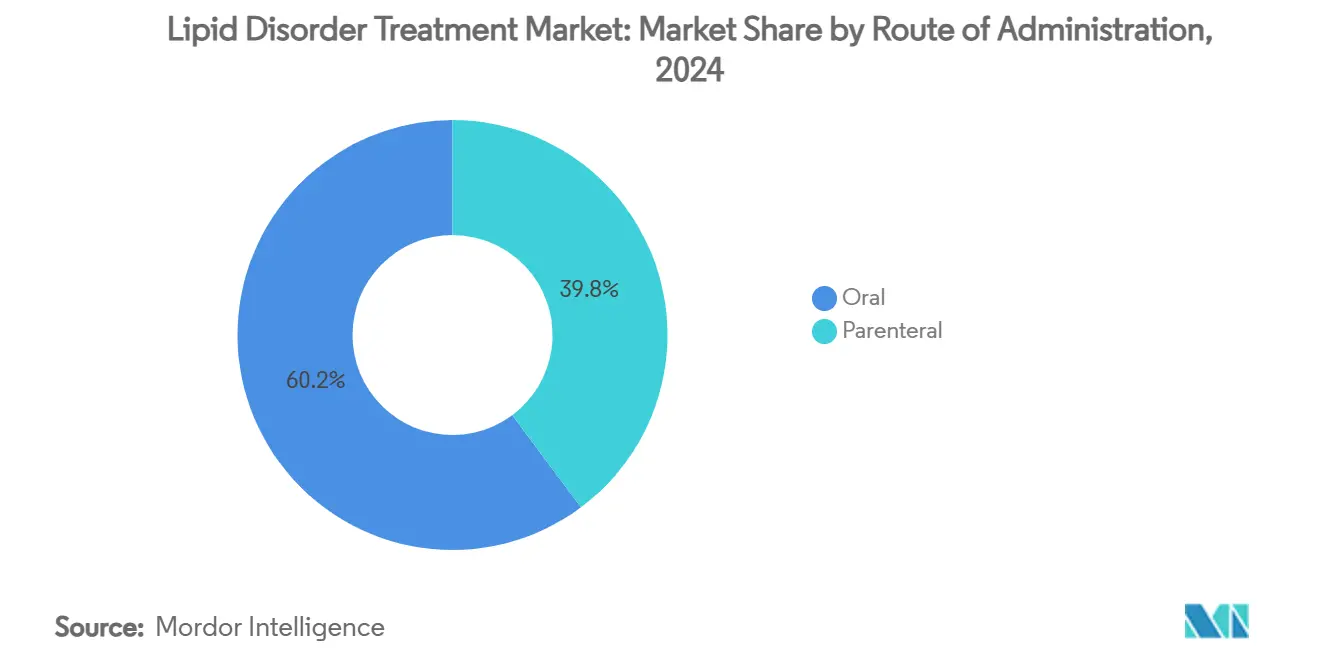

- Par voie d'administration, les formulations orales ont représenté 60,12 % de la taille du marché du traitement des troubles lipidiques en 2024 et les voies parentérales progressent à un TCAC de 11,71 % jusqu'en 2030.

- Par type de patient, les patients à haut risque cardiovasculaire ont commandé 55,32 % de part en 2024 ; le sous-groupe intolérant aux statines devrait croître à un TCAC de 12,61 % entre 2025-2030.

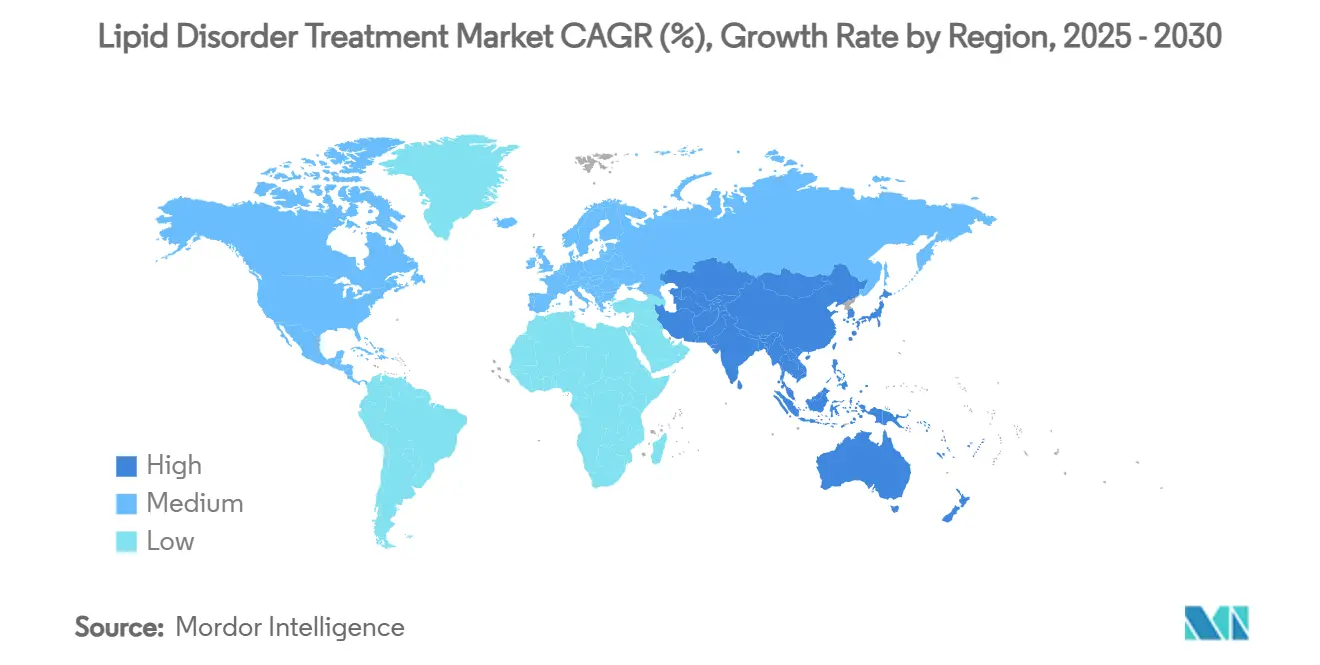

- Par géographie, l'Amérique du Nord a contribué 36,32 % des revenus de 2024, tandis que l'Asie-Pacifique est sur la voie d'un TCAC de 10,61 % jusqu'en 2030.

Tendances et Insights du Marché Mondial du Traitement des Troubles Lipidiques

Analyse d'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante de la dyslipidémie liée au mode de vie | +2.1% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Croissance rapide des populations vieillissantes à risque | +1.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Pipeline solide en phase tardive d'agents hypocholestérolémiants novateurs | +1.5% | États-Unis, Union européenne | Court terme (≤ 2 ans) |

| Expansion des canaux e-commerce et pharmacies en ligne | +1.2% | Inde, Asie du Sud-Est, Moyen-Orient | Moyen terme (2-4 ans) |

| Les thérapies siRNA biennuelles améliorent l'adhérence | +0.9% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Le dépistage génomique favorise le diagnostic précoce de l'HF | +0.6% | États-Unis, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Dyslipidémie Liée au Mode de Vie

Les maladies cardiovasculaires devraient affecter 61 % des adultes américains d'ici 2050, avec la prévalence de l'obésité grimpant de 43,1 % en 2024 à 60,6 % en 2050 et l'hypertension de 51,2 % à 61 %. Des tendances comparables en Europe, où les maladies cardiovasculaires causent déjà 3,9 millions de décès annuellement, soulignent la centralité de la gestion lipidique agressive[1]Société Européenne de Cardiologie, "Statistiques des Maladies Cardiovasculaires," escardio.org. L'enrichissement de la classe moyenne en Asie amplifie l'apport alimentaire riche en graisses et les modes de vie sédentaires, accélérant l'adoption des thérapies hypocholestérolémiantes sur ordonnance. Par conséquent, le marché du traitement des troubles lipidiques connaît une croissance soutenue du volume des prescriptions dans les contextes de prévention primaire et secondaire. Les entreprises pharmaceutiques répondent avec des programmes d'adhérence adaptés culturellement et des services de télénutrition qui intègrent le suivi lipidique dans les applications de bien-être quotidien.

Croissance Rapide des Populations Vieillissantes à Risque

Les gains d'espérance de vie mondiale signifient que 17 % des personnes auront ≥ 85 ans d'ici 2050, amplifiant l'exposition cumulative au LDL-C et la polymorbidité. Le Japon, déjà la société la plus âgée au monde, s'attend à ce que les cas d'insuffisance cardiaque atteignent 1,3 million d'ici 2030, incitant à des protocoles de traitement spécifiques cardio-gériatriques. Les adultes âgés présentent souvent des défis de polypharmacie et une tolérance variable aux statines, alimentant la demande d'injectables à fréquence réduite et d'options d'édition génique qui minimisent le fardeau quotidien des pilules. Les agences d'évaluation des technologies de santé révisent les seuils de rapport coût-efficacité pour accommoder les thérapeutiques coûteuses mais durables pour les seniors.

Pipeline Solide en Phase Tardive d'Agents Hypocholestérolémiants Novateurs

Les données de Phase 2 pour Zerlasiran ont démontré des réductions médianes de 99 % de la lipoprotéine(a), tandis que Lepodisiran a livré jusqu'à 93,9 % de suppression avec une posologie trimestrielle ou semestrielle[2]New England Journal of Medicine, "Lepodisiran-Un siRNA de Longue Durée," nejm.org. Le candidat d'édition génique VERVE-102 utilise l'édition de base pour faire taire PCSK9 de manière permanente, signalant un potentiel remède unique pour l'hypercholestérolémie. Les désignations d'approbation accélérée et les étiquettes de thérapie révolutionnaire de la FDA et de l'EMA raccourcissent les délais réglementaires, rendant 2025-2027 des années de lancement pivots. Les investisseurs voient ces modalités comme des actifs définissant le portefeuille, enflammant les multiplicateurs de valorisation au-dessus du marché dans les récentes transactions de F&A.

Expansion des Canaux E-Commerce et Pharmacies en Ligne

Le comportement des consommateurs post-pandémique a basculé de manière décisive vers l'exécution numérique : plus de 30 % des prescriptions de maladies chroniques en Inde ont été dispensées en ligne en 2024. Les plateformes de télépharmacie intègrent les e-prescriptions, les renouvellements automatisés et les consultations vidéo avec pharmaciens, améliorant l'adhérence dans les troubles lipophiles traditionnellement affligés par des taux d'abandon dépassant 40 % à 12 mois. Le financement de capital-risque dans les start-ups de technologie pharmaceutique a dépassé 1,2 milliard USD en 2024, soutenant les réseaux logistiques capables de livraison le jour même dans les principales métropoles. Le marché du traitement des troubles lipidiques bénéficie donc d'une friction réduite du dernier kilomètre et d'une portée rurale plus large.

Analyse d'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intolérance aux statines et non-adhérence liée aux préoccupations de sécurité | -1.4% | Mondial, biais vers les personnes âgées | Moyen terme (2-4 ans) |

| Coût élevé et obstacles de remboursement pour les biologiques | -1.1% | Marchés émergents, payeurs OCDE sélectionnés | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement API concentrées augmentant le risque de pénurie | -0.8% | Dépendance de la Chine, Inde | Court terme (≤ 2 ans) |

| Les contrats basés sur les résultats pressent les prix premium | -0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intolérance aux Statines et Non-Adhérence Liée aux Préoccupations de Sécurité

Les preuves du monde réel indiquent que 6-10 % des utilisateurs de statines interrompent la thérapie en raison de symptômes musculaires ou de risque hépatique perçu. Les polymorphismes génétiques tels que SLCO1B1 augmentent les chances d'intolérance aux doses standard, compliquant la sélection de thérapie de première ligne. Les enquêtes auprès des patients révèlent que 51,5 % préfèrent les changements de mode de vie à l'escalade de prescription, et 17,1 % citent le fardeau des pilules comme raison de rejet. Ces dynamiques accentuent la demande d'alternatives comme l'acide bempédoïque, l'inclisiran et les combinaisons d'ézétimibe qui occupent des positions remboursées premium mais peuvent éroder la pénétration globale du marché du traitement des troubles lipidiques si l'accès reste inégal.

Coût Élevé et Obstacles de Remboursement pour les Biologiques

Les coûts de traitement annualisés pour les inhibiteurs PCSK9 dépassent 5 900 USD aux États-Unis avant rabais, nécessitant une autorisation préalable et une thérapie par étapes[3]Federal Register, "Politiques de Paiement Medicare 2024-2025," federalregister.gov. Les accords basés sur les résultats, tels que l'accord Medicaid de bluebird bio liant le remboursement de la thérapie génique aux points finaux cliniques, présagent une application plus large dans la gestion lipidique. Pourtant, les petits plans commerciaux manquent souvent de profondeur actuarielle pour modéliser les bénéfices à long terme, ralentissant l'inclusion au formulaire. Les payeurs des marchés émergents luttent avec les importations biologiques de source unique tarifées à 50-200 % du revenu médian des ménages, limitant l'adoption.

Analyse par Segment

Par Indication : L'Hypercholestérolémie Familiale Catalyse l'Adoption des Tests Génétiques

L'hypercholestérolémie familiale (HF) a représenté 12,65 % de la taille du marché du traitement des troubles lipidiques en 2024 et devrait livrer le TCAC le plus rapide de 12,65 % jusqu'en 2030. L'hypercholestérolémie sans confirmation génétique a conservé le leadership global en volume, détenant 41,51 % de part en 2024. Les tests en cascade améliorés découvrent des parents HF non diagnostiqués, stimulant l'initiation de prescription d'inhibiteurs PCSK9 et de construits siRNA. La prévalence HF de 1 sur 250 dans la population générale et jusqu'à 1 sur 16 parmi les patients atteints de maladie coronarienne prématurée crée un sous-marché sizable, génomiquement identifiable. Les directives sociétales recommandent de plus en plus le dépistage universel du cholestérol dès l'âge de 2 ans, canalisant les cas pédiatriques vers des cliniques lipidiques spécialisées qui emploient des panels géniques pour la classification définitive.

Les cadres de remboursement de médecine de précision classent maintenant les thérapies HF comme de haute valeur en raison de l'évitement d'événements à vie. Les pilotes de payeurs au Canada et aux Pays-Bas démontrent des économies de coûts lorsque les parents sont proactivement dépistés et traités tôt. Par conséquent, le marché du traitement des troubles lipidiques enregistre une demande croissante d'agents de nouvelle génération positionnés comme première ligne pour l'HF génétiquement confirmée, accélérant la traction des ventes bien avant l'échec des statines.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Classe de Médicaments : Les Inhibiteurs PCSK9 Mènent la Vague d'Innovation

Les statines ont maintenu 56,53 % de part du marché du traitement des troubles lipidiques en 2024, soutenues par les génériques et la préférence directrice enracinée. Cependant, les inhibiteurs PCSK9 sont projetés pour dépasser toutes les autres classes à un TCAC de 16,85 %, énergisés par l'inclisiran biennal et les anticorps monoclonaux entièrement humains à venir nécessitant des injections trimestrielles. Dans les essais pivots, l'inclisiran a soutenu des réductions de LDL-C de 50-55 % sur 18 mois avec une adhérence supérieure à 90 %. L'acide bempédoïque offre 17-28 % de réduction du LDL-C pour les patients intolérants aux statines, occupant un marché adjuvant de niche mais en expansion. Les oligonucléotides antisens ciblant apo(a), CETP et ANGPTL3 présentent une diversité de pipeline, assurant une compétition multi-mécanistique qui élargit le choix des médecins.

Les dynamiques de rabais évoluent : les fabricants étendent les contrats basés sur la valeur indexés aux trajectoires réelles de LDL-C et aux résultats cardiovasculaires, gagnant ainsi un positionnement formulaire plus précoce. Cela aligne les incitations économiques entre les parties prenantes et augmente la pénétration dans les cohortes d'assurance basées sur le risque. En conséquence, l'industrie du traitement des troubles lipidiques pivote de plus en plus des scripts de statines axés sur le volume vers des régimes biologiques ancrés sur les résultats.

Par Canal de Distribution : La Transformation Numérique Élève la Distribution en Ligne

Les pharmacies de détail ont capturé 46,21 % de part du marché du traitement des troubles lipidiques en 2024 en tirant parti de l'accès de quartier et des services de vaccination intégrés. Néanmoins, les pharmacies en ligne ont enregistré un TCAC de 13,87 % et sont prêtes à éroder la dominance physique d'ici 2030. Les start-ups déploient l'IA pour prédire les lacunes de renouvellement et pousser les incitations à l'adhérence, tandis que les chaînes établies déploient des pilotes de livraison par drone le jour même dans les corridors de banlieue. Les pharmacies hospitalières restent essentielles pour les initiations parentérales mais ont commencé à expédier les doses d'entretien directement aux patients sous des accords de pratique collaborative.

Les vents favorables des politiques, tels que les mandats d'e-prescription et le remboursement élargi de la télésanté, stimulent les canaux numériques d'abord. Les algorithmes de détection de fraude et la vérification centralisée des licences atténuent les préoccupations de sécurité historiques, favorisant la confiance des régulateurs. Par conséquent, les stratégies multicanales deviennent obligatoires pour les fabricants recherchant une portée complète des patients au sein du marché du traitement des troubles lipidiques.

Par Voie d'Administration : Les Modalités Parentérales Défient la Dominance Orale

Les comprimés oraux ont conservé 60,12 % de part en 2024, pourtant les injectables gagnent du terrain avec un TCAC de 11,71 %. Les injections sous-cutanées siRNA biennuelles et les anticorps monoclonaux trimestriels réduisent considérablement le fardeau posologique. Les auto-injecteurs conviviaux avec aiguilles cachées et capteurs de température améliorent l'utilisabilité, tandis que les programmes d'administration menés par les pharmaciens rationalisent l'initiation. L'édition génique intraveineuse à dose unique représente un saut prospectif, offrant un potentiel curatif et redéfinissant le calcul de remboursement.

Les microsphères à libération prolongée et les pompes implantables restent exploratoires mais soulignent l'accent de l'industrie sur la commodité et l'adhérence. Au fil du temps, la confiance croissante dans l'auto-injection pourrait comprimer la part orale en dessous de 50 %, remodelant les prévisions de chaîne d'approvisionnement pour les grossistes servant le marché du traitement des troubles lipidiques.

Par Type de Patient : La Cohorte Intolérante aux Statines Stimule l'Adoption d'Alternatives

Les patients à haut risque cardiovasculaire ont représenté 55,32 % des revenus de 2024 ; pourtant les individus intolérants aux statines croissent le plus rapidement à 12,61 % TCAC. Les études de simulation indiquent que 15-20 % des patients à haut risque échouent à atteindre les cibles de LDL-C sur les statines maximalement tolérées, incitant à l'escalade thérapeutique vers les inhibiteurs PCSK9 ou l'acide bempédoïque. Les directives ESC révisées de 2024 recommandent maintenant les ajouts non-statines lorsque le LDL-C reste au-dessus de 70 mg/dL après 8 semaines, légitimant l'utilisation biologique plus précoce. La pharmacogénomique personnalisée informe la sélection de régime, améliorant l'efficacité et limitant les événements indésirables.

Les fabricants développent des centres de support patient offrant l'éducation à la gestion des symptômes musculaires et l'assistance de quote-part, améliorant la persistance. Alors que la base intolérante aux statines s'élargit, les payeurs explorent les protocoles d'édition par étapes qui priorisent les injectables biannuels sur les monoclonaux mensuels coûteux, influençant les dynamiques de formulaire au sein de l'industrie du traitement des troubles lipidiques.

Analyse Géographique

L'Amérique du Nord a dominé le marché du traitement des troubles lipidiques avec 36,32 % de part de revenus en 2024, soutenue par une couverture d'assurance robuste, un dépistage proactif et une adoption biotech rapide. Les désignations de thérapie révolutionnaire pour l'inclisiran, l'olezarsen et les actifs d'édition génique rationalisent les approbations américaines, tandis que CMS aligne le remboursement aux métriques de performance clinique à partir de 2026. Les plateformes de preuves du monde réel telles que PCORnet facilitent la surveillance post-commercialisation, renforçant la confiance des payeurs dans les modalités innovantes. Les provinces canadiennes pilotent des programmes de dépistage HF en cascade financés par des registres publics, élargissant les pools de patients éligibles.

L'Europe a affiché une croissance stable, à un seul chiffre moyen, soutenue par des réseaux de cliniques lipidiques nationales et la volonté des payeurs de rembourser les injectables coûteux lorsque la valeur préventive est démontrable. Les révisions des directives EMA mettent l'accent sur le besoin médical non satisfait et accélèrent l'autorisation adaptative, aidant le marché du traitement des troubles lipidiques à transitionner plus tôt de nouveaux mécanismes dans la pratique clinique. Cependant, les négociations de prix dans le cadre AMNOG de l'Allemagne et CEPS de la France lient de plus en plus les prix de liste aux résultats cardiovasculaires mesurables, pressant les marges des fabricants.

L'Asie-Pacifique est la région à croissance la plus rapide à un TCAC de 10,61 %, stimulée par la démographie vieillissante de la Chine et la classe moyenne en expansion de l'Inde. Les listes de remboursement gouvernementales en Chine ont ajouté les inhibiteurs PCSK9 en 2024, réduisant la quote-part des patients de 60 % et déclenchant l'inflexion des prescriptions. Le Japon investit dans la téléréhabilitation cardiaque et les programmes d'injection à domicile adaptés aux patients âgés, élevant les taux de persistance. Pendant ce temps, les réglementations e-pharmacie en Inde légitiment les thérapies de cholestérol par correspondance à l'échelle nationale, comblant les lacunes d'accès rural. Collectivement, ces tendances cimentent l'Asie-Pacifique comme un contributeur principal à la taille incrémentale du marché du traitement des troubles lipidiques jusqu'en 2030.

Paysage Concurrentiel

Le marché du traitement des troubles lipidiques présente une concentration modérée, les cinq principales entreprises ayant des revenus mondiaux significatifs en 2024. Pfizer, Merck et AstraZeneca détiennent des portefeuilles de statines retranchés, tandis qu'Amgen et Regeneron ancrent la franchise PCSK9. Les acquisitions stratégiques ont bondi en 2024-2025 : Eli Lilly a acquis Verve Therapeutics pour 1,3 milliard USD pour sécuriser l'édition génique PCSK9 unique ; Novo Nordisk a acheté Cardior pour 1,1 milliard USD pour diversifier dans les thérapies ARN ; et Johnson & Johnson a ajouté V-Wave pour 1,7 milliard USD pour compléter les synergies dispositif-médicament.

La compétition pivote sur la nouveauté du mécanisme, la commodité de dosage et la prouesse de contractualisation basée sur la valeur. Les entrants biosimilaires PCSK9 sont attendus post-2027, comprimant probablement le prix mais élargissant le volume dans les marchés émergents. La découverte de médicaments améliorée par IA raccourcit les temps de cycle : la collaboration de Viz.ai avec trois partenaires pharma illustre l'analyse de réseaux hospitaliers alimentant les données du monde réel dans le raffinement du pipeline. Les entreprises qui intègrent les écosystèmes de santé numérique-englobant la surveillance lipidique à distance, la gamification de l'adhérence et la télécardiologie-construisent une différenciation durable dans l'industrie du traitement des troubles lipidiques.

Leaders de l'Industrie du Traitement des Troubles Lipidiques

-

Pfizer, Inc

-

Novartis AG

-

Sun Pharma

-

AstraZeneca plc

-

Merck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2025 : La FDA a approuvé Ctexli (chénodiol) comme première thérapie pour la xanthomatose cérébrotendineuse, élargissant les options de maladie de stockage lipidique rare.

- Mars 2024 : Regeneron a obtenu l'autorisation FDA pour l'utilisation pédiatrique de Praluent (alirocumab) dans l'hypercholestérolémie familiale hétérozygote.

Portée du Rapport Global sur le Marché du Traitement des Troubles Lipidiques

Selon la portée du rapport, les troubles lipidiques comprennent un large spectre de conditions où les niveaux de lipides sanguins sont affectés. Généralement, ils sont associés à une augmentation des niveaux de lipides sanguins.

| Hypercholestérolémie |

| Dysbétalipoprotéinémie |

| Hyperlipidémie Combinée Familiale |

| Hypercholestérolémie Familiale |

| Dyslipidémie Mixte |

| Autres |

| Statines |

| Inhibiteurs PCSK9 |

| Inhibiteurs d'Absorption du Cholestérol |

| Acide Bempédoïque |

| Fibrates |

| Acides Gras Oméga-3 et Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Orale |

| Parentérale |

| Hyperlipidémie Primaire |

| Hypercholestérolémie Familiale |

| Patients Intolérants aux Statines |

| Patients à Haut Risque CV |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Indication | Hypercholestérolémie | |

| Dysbétalipoprotéinémie | ||

| Hyperlipidémie Combinée Familiale | ||

| Hypercholestérolémie Familiale | ||

| Dyslipidémie Mixte | ||

| Autres | ||

| Par Classe de Médicaments | Statines | |

| Inhibiteurs PCSK9 | ||

| Inhibiteurs d'Absorption du Cholestérol | ||

| Acide Bempédoïque | ||

| Fibrates | ||

| Acides Gras Oméga-3 et Autres | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Par Type de Patient | Hyperlipidémie Primaire | |

| Hypercholestérolémie Familiale | ||

| Patients Intolérants aux Statines | ||

| Patients à Haut Risque CV | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du traitement des troubles lipidiques ?

La taille du marché du traitement des troubles lipidiques a atteint 30,08 milliards USD en 2025 et devrait atteindre 43,81 milliards USD d'ici 2030.

Quelle classe de médicaments croît le plus rapidement ?

Les inhibiteurs PCSK9 constituent la classe à croissance la plus rapide, prévue pour un TCAC de 16,85 % jusqu'en 2030 grâce aux formulations siRNA biennuelles et aux indications en expansion.

Pourquoi l'Asie-Pacifique est-elle la région la plus dynamique ?

L'Asie-Pacifique devrait afficher un TCAC de 10,61 % en raison des populations vieillissantes, de la prévalence accrue du risque cardiovasculaire et de l'expansion rapide des e-pharmacies qui améliore l'accès aux thérapies.

Comment les thérapies d'édition génique changent-elles les paradigmes de traitement ?

Les candidats d'édition génique PCSK9 à dose unique comme VERVE-102 visent à fournir une réduction permanente du LDL-C, transformant potentiellement les soins chroniques en interventions curatives.

Quelles barrières limitent l'adoption des biologiques ?

Les coûts d'acquisition élevés, les étapes complexes d'autorisation préalable et les chaînes d'approvisionnement API concentrées créent des défis de remboursement et de disponibilité.

Dernière mise à jour de la page le: