Taille et Part du Marché des Peintures et Revêtements d'Amérique Latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

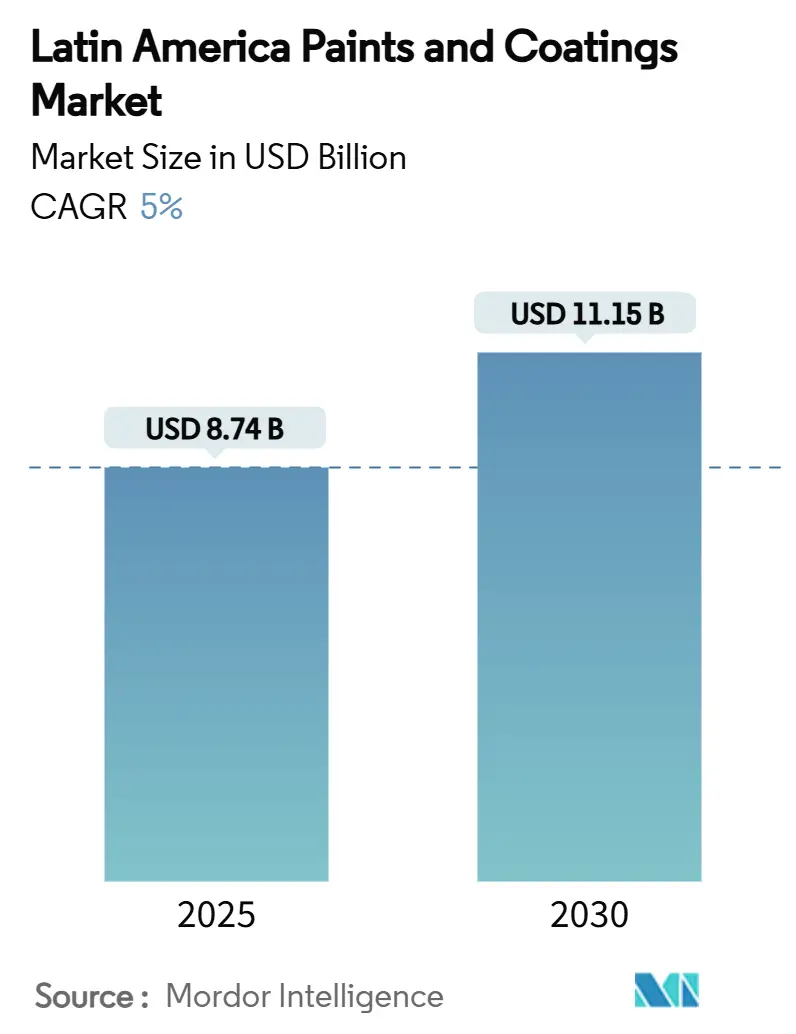

| Taille du Marché (2025) | 8.74 Milliards de dollars |

| Taille du Marché (2030) | 11.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Peintures et Revêtements d'Amérique Latine par Mordor Intelligence

La taille du Marché des Peintures et Revêtements d'Amérique Latine est estimée à 8,74 milliards USD en 2025, et devrait atteindre 11,15 milliards USD d'ici 2030, avec un TCAC de 5 % pendant la période de prévision (2025-2030). L'expansion s'aligne avec la reprise de l'activité de construction, l'accélération de la production automobile et le renouvellement des infrastructures multi-pays. Le Brésil ancre la demande grâce à sa base industrielle diversifiée, tandis que le Mexique gagne en dynamisme grâce aux investissements de délocalisation de proximité et au développement de corridors de fabrication orientés vers l'exportation. Les améliorations de portefeuille vers les technologies à faible COV et polymérisation UV aident les fournisseurs à défendre leurs marges face aux fluctuations des prix pétrochimiques. L'intensité concurrentielle augmente alors que les multinationales approfondissent leurs empreintes de fabrication et de distribution locales, tandis que les spécialistes régionaux exploitent l'agilité des coûts et les liens clients intimes pour conserver leurs parts.

Principales Conclusions du Rapport

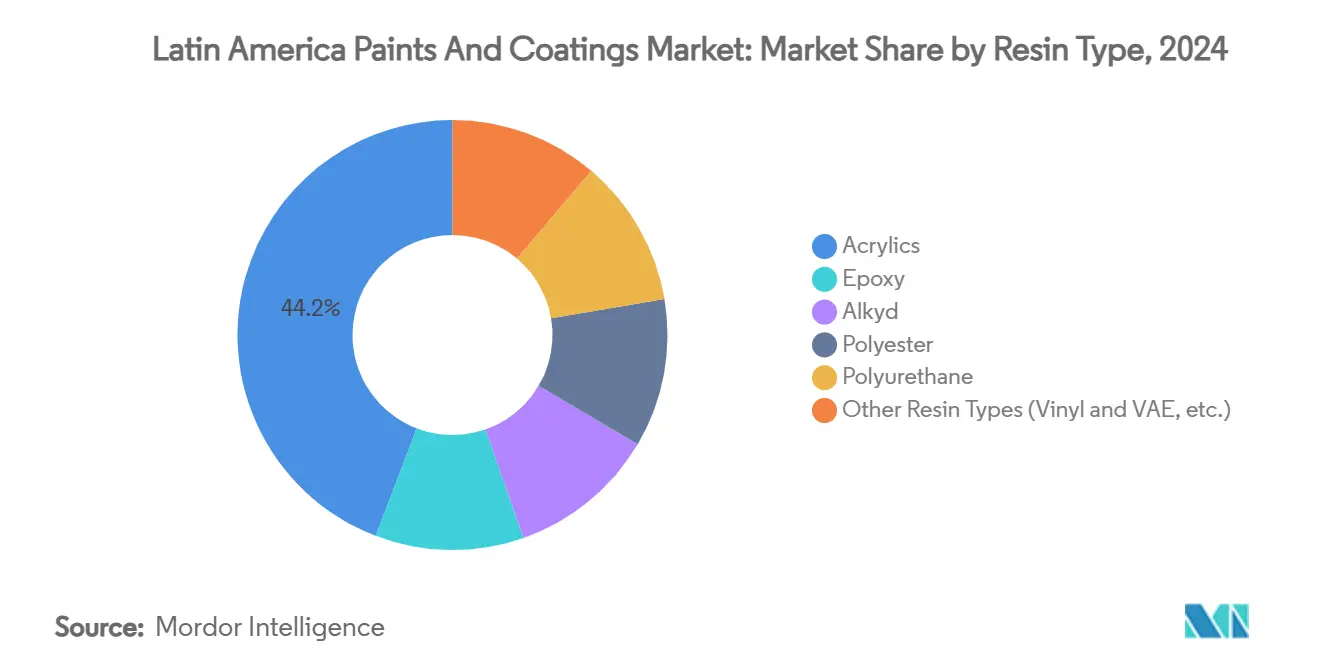

- Par type de résine, les acryliques ont mené avec 44,18 % de part de revenus en 2024 ; le polyuréthane devrait progresser à un TCAC de 5,98 % jusqu'en 2030.

- Par technologie, les formulations à base de solvant ont contrôlé 57,05 % de la part de marché des peintures et revêtements d'Amérique Latine en 2024, tandis que les solutions polymérisation UV devraient afficher le TCAC le plus rapide de 6,02 % jusqu'en 2030.

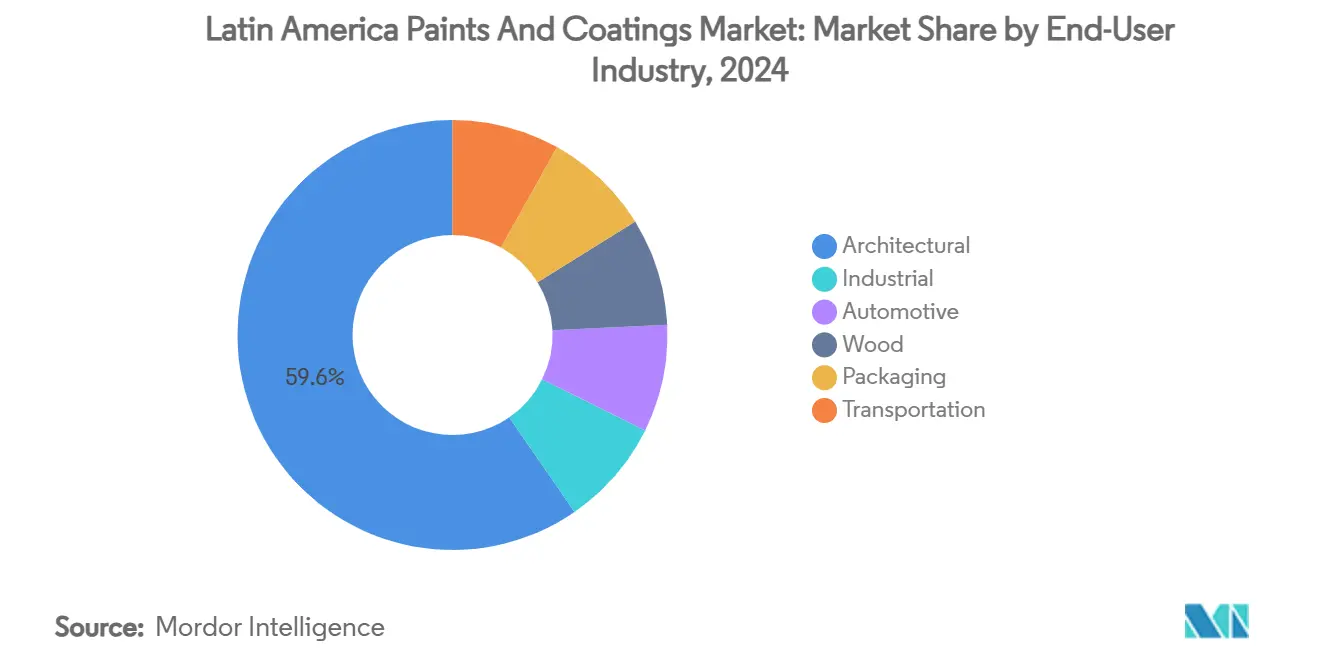

- Par industrie d'utilisation finale, les revêtements architecturaux ont représenté 59,61 % de la taille du marché des peintures et revêtements d'Amérique Latine en 2024, tandis que les applications automobiles devraient enregistrer un TCAC de 5,77 % pendant 2025-2030.

- Par géographie, le Brésil a capturé 46,19 % des revenus du marché en 2024 ; le Mexique devrait s'étendre à un TCAC de 5,81 % et contribuer la plus forte demande supplémentaire d'ici 2030.

Tendances et Perspectives du Marché des Peintures et Revêtements d'Amérique Latine

Analyse de l'Impact des Moteurs

| Moteur | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Reprise de l'activité de construction résidentielle et commerciale | +1.20% | Brésil, Mexique, Colombie avec effet d'entraînement vers l'Argentine et le Chili | Moyen terme (2-4 ans) |

| Demande croissante de l'industrie automobile | +0.80% | Mexique, Brésil principal avec expansion vers l'Argentine | Long terme (≥ 4 ans) |

| Augmentation des projets de modernisation des infrastructures | +0.60% | Mexique, Colombie, Pérou avec bénéfices de connectivité régionale | Long terme (≥ 4 ans) |

| Expansion industrielle créant de la demande | +0.40% | Brésil, Mexique, Argentine avec focus pétrochimique et sidérurgique | Moyen terme (2-4 ans) |

| Mandats de revêtements de toitures fraîches dans les villes tropicales | +0.30% | Brésil, Colombie, régions côtières avec zones climatiques tropicales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise de l'Activité de Construction Résidentielle et Commerciale

Les dépenses de construction se redressent aux niveaux pré-pandémie, augmentant les volumes de ventes architecturales sur le marché des peintures et revêtements d'Amérique Latine. De nouveaux projets de logement dans le Nord-Est du Brésil et le redémarrage des tours commerciales retardées à Mexico City élargissent la base de clientèle. Les développeurs spécifient des peintures intérieures à faible COV pour répondre aux codes de construction plus stricts, incitant les formulateurs à accélérer l'innovation à base d'eau. Les cycles de repeint au détail se raccourcissent alors que la confiance des consommateurs rebondit, stimulant la demande pour les finitions intérieures premium avec des caractéristiques anti-taches. Les producteurs optimisent les chaînes d'approvisionnement en installant des installations de teinte plus près des villes secondaires à croissance rapide.

Demande Croissante de l'Industrie Automobile

L'assemblage de véhicules au Mexique approche des pics historiques alors que les équipementiers mondiaux relocalisent les plateformes pour capitaliser sur les avantages tarifaires de l'AEUMC. La poussée augmente les volumes de couches de base OEM et la demande de refinition pour la réparation de collision, élargissant le marché des peintures et revêtements d'Amérique Latine. Les boîtiers de batterie de véhicules électriques nécessitent des revêtements de gestion thermique, créant de nouveaux créneaux à haute marge. Le cluster automobile du Brésil attire un capital entrant record, incluant la modernisation de ligne de 2,22 milliards USD de Toyota et la mise à niveau de capacité de 2,74 milliards USD de Stellantis. Les fournisseurs de revêtements verrouillent des contrats d'approvisionnement multi-années en offrant des laboratoires d'assortiment de couleurs adjacents aux usines d'assemblage.

Augmentation des Projets de Modernisation des Infrastructures

Les gouvernements placent les actifs de transport et d'énergie au centre des stimuli fiscaux post-pandémie, intensifiant la demande de revêtements de protection pour les ponts, ports et tours haute tension. Le plan d'infrastructure de 46 milliards USD du Mexique couvre 147 projets et fixe des calendriers de livraison serrés qui favorisent les systèmes époxy et UV à polymérisation rapide. Les concessions d'autoroutes de quatrième génération de la Colombie allouent 4 milliards USD pour paver les corridors montagneux qui font face à une abrasion intense, renforçant les ventes de couches de finition polyuréthane lourdes. Les revêtements de qualité marine voient une meilleure traction alors que les modifications du Canal de Panama spécifient des systèmes de coque à faible friction pour réduire l'usage d'eau et les temps de transit. Les fournisseurs avec des équipes de service sur le terrain gagnent des parts en fournissant une inspection sur site et une formation de maintenance.

Expansion Industrielle Créant de la Demande

Les flux de délocalisation de proximité augmentent la capacité chimique, sidérurgique et de traitement alimentaire, chaque segment nécessitant des revêtements résistants à la corrosion sur mesure. Les réservoirs pétrochimiques au Brésil adoptent des époxy phénoliques à haute construction, tandis que les aciéries mexicaines installent des couches de finition silicone stables à la chaleur sur les fours. Les transformateurs alimentaires appliquent des époxy conformes FDA sur les lignes d'emballage pour assurer l'hygiène. Les propositions d'investissement d'une valeur de 224 milliards USD déposées à travers l'Amérique Latine en 2022 signalent un pipeline de commandes multi-années pour le marché des peintures et revêtements d'Amérique Latine. Les multinationales sécurisent les spécifications précoces en intégrant des équipes techniques dans les phases de conception sur terrain vierge et en offrant des logiciels de gestion de couleur clé en main.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des coûts de matières premières pétrochimiques | -0.70% | Mondial avec impact aigu sur les bases de production du Brésil et du Mexique | Court terme (≤ 2 ans) |

| Normes d'émissions COV et HAP plus strictes | -0.50% | Mexique, Brésil, Colombie avec alignement réglementaire aux normes américaines | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques et pénuries de conteneurs | -0.40% | Brésil, Mexique, Colombie avec impact aigu sur les ports côtiers et le commerce transfrontalier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts de Matières Premières Pétrochimiques

Les fluctuations de matières premières liées au naphta compriment les marges brutes pour les acheteurs de résines et solvants. La dépréciation monétaire en Argentine et au Chili exacerbe les factures de monomères importés, poussant les formulateurs à se couvrir par des contrats à terme et des échanges de cargaisons spot. Certains acteurs régionaux poursuivent l'intégration en amont dans la synthèse de résines pour stabiliser les coûts d'entrée. D'autres mélangent des solvants recyclés pour tempérer la volatilité mais font face à des défis de cohérence qui peuvent déclencher des rejets de lots. La pression sur les marges alimente la consolidation alors que les petits producteurs cherchent des bilans plus importants.

Normes d'Émissions COV et HAP Plus Strictes

Les régulateurs alignent les plafonds d'émission avec les règles basées sur la réactivité de l'EPA américaine, forçant la reformulation des émaux hérités à haute teneur en solides. La conformité exige des capitaux pour l'équipement de dispersion et les laboratoires de vieillissement accéléré, un obstacle pour les firmes familiales sous-capitalisées. Les changements d'étiquetage et les étapes de certification supplémentaires prolongent les cycles de développement de produits, retardant le temps de mise sur le marché. Les multinationales tirent parti des centres de R&D mondiaux pour migrer les chimies à faible COV approuvées vers le marché des peintures et revêtements d'Amérique Latine, resserrant les écarts concurrentiels. Les partenaires de distribution ajustent l'inventaire vers les gammes conformes pour éviter les amendes, remodelant l'espace d'étagère dans les canaux de détail et de commerce[1]United States Environmental Protection Agency, "Final Amendments to National VOC Emission Standards for Aerosol Coatings," epa.gov .

Analyse des Segments

Par Type de Résine : Résilience Acrylique et Dynamisme Polyuréthane

Les systèmes acryliques ont généré 44,18 % des revenus en 2024, ancrant le marché des peintures et revêtements d'Amérique Latine par une spécification large dans les segments intérieur, extérieur et de protection. La polyvalence de formulation permet un ajustement rapide du brillant, de la résistance au frottement et de la précision de teinte, maintenant la classe enracinée malgré l'examen environnemental croissant. Les chimies polyuréthane, bien que plus petites en base, tracent le TCAC le plus raide de 5,98 % alors que les besoins de performance de couche transparente OEM et de durabilité d'actifs industriels s'intensifient. Les mélanges hybrides acrylique-polyuréthane combinent dureté et flexibilité, soutenant le segment premium.

Les fournisseurs recherchent des polyols bio-sourcés pour aligner les lignes polyuréthane avec les objectifs de durabilité, mais la parité de prix reste insaisissable. Les époxy conservent leur bastion dans les systèmes de sol et marins où la résistance chimique l'emporte sur les préoccupations de rétention de couleur. Les alkyde se rétrécissent lentement, confinés aux segments consommateurs sensibles au prix mais protégés par la compatibilité avec l'équipement de pulvérisation existant. Les résines polyester servent les revêtements en poudre pour les appareils électroménagers et les meubles métalliques, tandis que les émulsions vinyliques et VAE comblent les niches de décoration spécialisées qui prisent la faible odeur.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par Technologie : L'Échelle à Base de Solvant Face à l'Innovation Polymérisation UV

La production à base de solvant commande encore 57,05 % du volume d'expédition 2024 en raison des configurations de ligne enracinées et de la performance de construction de film fiable qui convient aux zones d'application humides dans le marché des peintures et revêtements d'Amérique Latine. Pourtant les considérations réglementaires et de santé accélèrent la migration vers les voies à base d'eau et polymérisation UV. Les systèmes UV affichent un TCAC de 6,02 %, favorisés dans les plastiques automobiles, les parquets et les lignes de revêtement de bobines où la polymérisation instantanée augmente le débit d'usine.

Les exigences de capital pour les arrays de lampes UV et les chaînes d'approvisionnement de photoinitiateurs ralentissent l'adoption dans les petits ateliers, créant un marché à deux niveaux. Les acryliques à base d'eau gagnent des références de qualité d'air intérieur, débloquant les certifications de bâtiments verts. Les revêtements en poudre capturent une part supplémentaire dans la production d'appareils électroménagers où la recyclabilité de surpulvérisation compense les consommations électriques plus élevées. Les fournisseurs déploient des équipes techniques transversales pour naviguer les clients à travers la recalibration de fenêtre d'application lors du passage du solvant aux phases aqueuses dans le marché des peintures et revêtements d'Amérique Latine.

Par Industrie d'Utilisation Finale : Échelle Architecturale et Accélération Automobile

Les peintures architecturales ont détenu 59,61 % de contribution en 2024 sur le dos des dépenses d'amélioration domiciliaire et des programmes de logement public. Les cycles de repeint se contractent alors que la stabilité de revenus revient, augmentant la demande pour les finitions mates lavables et les couches de finition antibactériennes. Les volumes automobiles, bien que représentant une base plus faible, dépassent à un TCAC de 5,77 % jusqu'en 2030. La volatilité des tendances de couleur pousse des tirages de lots de pigments plus courts, et les équipementiers poussent les fournisseurs vers des plateformes d'assortiment de couleurs numériques qui réduisent les déchets de défauts.

Les lignes de maintenance industrielle affichent une croissance à un chiffre moyen alors que les usines pétrochimiques, électriques et alimentaires s'étendent. L'adoption de revêtements pour bois bénéficie des hausses d'exportation de meubles vers l'Amérique du Nord, tandis que les encres d'emballage voient un mouvement stable lié aux biens de consommation de base. Les revêtements marins et ferroviaires sculptent des spots de niche à haute marge nécessitant une performance anticorrosion robuste, contribuant à la rentabilité globale du marché des peintures et revêtements d'Amérique Latine.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Analyse Géographique

Le Brésil maintient le leadership avec 46,19 % de part en 2024, tirant parti de sa reprise de construction, de la remise à neuf d'équipements miniers et des récoltes d'exportation record qui nécessitent des revêtements d'installations de stockage. Les expansions de capital de Toyota et Stellantis élèvent les cabines de peinture OEM vers des lignes modernes à base d'eau, incitant les fournisseurs auxiliaires à ajouter des cuiseurs de résine localisés. La bannière Comex de PPG approfondit la capture de détail avec près de 5 200 points de vente à l'échelle nationale, assurant un service de teinte de dernier kilomètre. Les incitations fédérales sur le logement abordable sécurisent une base architecturale stable.

Le Mexique livre le TCAC le plus rapide de 5,81 % alors que le marché des peintures et revêtements d'Amérique Latine pivote vers les chaînes d'approvisionnement de délocalisation de proximité. La sélection de site de Tesla à Nuevo León signale des clusters entrants d'usines de soutien de batteries et plastiques, toutes nécessitant des systèmes résistants à la corrosion multi-couches. L'expansion de 35 % de revêtements de bobines d'AkzoNobel à García la positionne pour servir les fabricants d'électroménager blanc tout en minimisant les temps de fret transfrontalier[2]AkzoNobel, "AkzoNobel Grows Coil Coatings Capacity in Mexico by 35%," akzonobel.com . Les packages de transport fédéraux earmark de nouvelles autoroutes et terminaux GNL, augmentant la demande pour des primers riches en zinc à haute construction.

La Colombie, le Chili, le Pérou et l'Argentine ajoutent collectivement un nœud de demande diversifié mais plus petit. Les PPP routiers de quatrième génération de la Colombie stimulent les revêtements de ponts et tunnels, tandis que l'expansion du port Callao du Pérou génère des commandes de qualité marine. Les fosses de cuivre du Chili étendent les vies d'actifs en utilisant des époxy renforcés céramique qui résistent au lessivage acide. L'Argentine fait face au risque de change mais génère encore de la demande de projets dans les silos d'agribusiness et les remises à neuf de wagons. La volatilité monétaire pousse les distributeurs vers le stock de consignation pour isoler les applicateurs en aval.

Paysage Concurrentiel

Le marché des peintures et revêtements d'Amérique Latine présente une concentration modérément consolidée. PPG tire parti de l'échelle et de la largeur de portefeuille de marques pour pénétrer les canaux de commerce, OEM et bricolage, soutenant 2,27 milliards USD de ventes latino-américaines en 2023. Sherwin-Williams étend sa portée par des magasins détenus par la société et a récemment élargi son empreinte en achetant la ligne décorative brésilienne de BASF, ajoutant instantanément la marque Suvinil à son roster[3]Sherwin-Williams Company, "Sherwin-Williams to Acquire BASF Decorative Paints in Brazil," sherwin-williams.com . AkzoNobel favorise les investissements ciblés tels que la mise à niveau de l'usine de revêtement de bobines García qui raccourcit les délais de livraison pour les clients de poudre d'appareils électroménagers.

Les concurrents régionaux tels que Renner du Brésil et Berel du Mexique protègent leur part dans les points de vente bricolage cash-and-carry en offrant des points de prix économiques et des tailles d'emballage flexibles. Les acteurs spécialisés se concentrent sur les additifs haute performance : Soquimat du Chili a levé des fonds pour étendre les dispersions de pigments antimicrobiens qui s'intègrent dans les systèmes à base d'eau. L'incertitude des matières premières encourage les consortiums d'achat collaboratifs parmi les entreprises de niveau intermédiaire pour verrouiller les volumes de résines. La différenciation technologique croît autour de la poudre de polymérisation à faible énergie et des couches de finition ultra-haute teneur en solides, domaines où la force de R&D confère un avantage.

Les efforts de digitalisation remodèlent l'engagement client. L'outil d'assortiment de couleurs basé sur le cloud de PPG réduit le temps de commande dans son réseau de concessionnaires. Sherwin-Williams pilote des applications de réalité augmentée qui prévisualisent les nuances de façades sur smartphones, incitant la montée en gamme vers les lignes premium. L'adoption du commerce électronique reste faible globalement mais double d'année en année dans les zones métropolitaines, stimulant les marques à offrir des livraisons le lendemain et des pochettes de mélange sur demande sur mesure. Les références de durabilité influencent les appels d'offres B2B ; les fournisseurs publient des scores de carbone du berceau à la porte pour gagner les architectes orientés LEED, augmentant progressivement la barre réputationnelle à l'intérieur du marché des peintures et revêtements d'Amérique Latine.

Leaders de l'Industrie des Peintures et Revêtements d'Amérique Latine

-

Akzo Nobel N.V.

-

BASF SE

-

PPG Industries Inc.

-

Renner Herrmann S.A.

-

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2025 : BASF a conclu un accord avec Sherwin-Williams pour vendre son activité de peintures décoratives brésiliennes, partie de la division Revêtements de BASF. Suvinil, l'une des marques leaders de peintures décoratives au Brésil, opérera désormais sous la gestion de Sherwin-Williams.

- Décembre 2024 : WEG a annoncé investir 100 millions BRL pour établir une nouvelle usine de peintures liquides industrielles au Mexique. Cette nouvelle installation renforcera la capacité de production de WEG Coatings. L'usine devrait commencer ses opérations début 2026.

Portée du Rapport sur le Marché des Peintures et Revêtements d'Amérique Latine

Les peintures et revêtements sont un mélange homogène de pigments, liants et additifs, qui sont appliqués pour former une fine couche de film solide une fois que la polymérisation ou l'évaporation se produit. Les peintures et revêtements sont utilisés dans diverses applications allant des commerciales, telles que les immeubles de bureaux, entrepôts, magasins de proximité et centres commerciaux, aux résidentielles.

Le marché des peintures et revêtements d'Amérique Latine est segmenté par type de résine, technologie, utilisateur final et géographie. Par résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines (phénolique, thermoplastique, etc.). Par technologie, le marché est segmenté en à base d'eau, à base de solvant, revêtement en poudre et polymérisation UV. Par utilisateur final, le marché est segmenté en architectural, automobile, bois, industriel, transport et emballage. Le rapport couvre également la taille du marché et les prévisions dans six pays à travers la région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été faits sur la base de la valeur (USD).

| Acryliques |

| Époxy |

| Alkyde |

| Polyester |

| Polyuréthane |

| Autres Types de Résines (Vinyle et VAE, etc.) |

| À Base d'Eau |

| À Base de Solvant |

| Revêtement en Poudre |

| Polymérisation UV |

| Architecturale |

| Industrielle |

| Automobile |

| Bois |

| Emballage |

| Transport |

| Brésil |

| Mexique |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique Latine |

| Par Type de Résine | Acryliques |

| Époxy | |

| Alkyde | |

| Polyester | |

| Polyuréthane | |

| Autres Types de Résines (Vinyle et VAE, etc.) | |

| Par Technologie | À Base d'Eau |

| À Base de Solvant | |

| Revêtement en Poudre | |

| Polymérisation UV | |

| Par Industrie d'Utilisation Finale | Architecturale |

| Industrielle | |

| Automobile | |

| Bois | |

| Emballage | |

| Transport | |

| Par Géographie | Brésil |

| Mexique | |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique Latine |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des peintures et revêtements d'Amérique Latine ?

La taille du marché des peintures et revêtements d'Amérique Latine est de 8,74 milliards USD en 2025.

Quelle industrie d'utilisation finale croît le plus rapidement ?

Les revêtements automobiles affichent le TCAC 2025-2030 le plus élevé à 5,77 % alors que le Mexique et le Brésil étendent les lignes de production de véhicules.

Quelle est la part du Brésil ?

Le Brésil commande 46,19 % des revenus régionaux, en faisant le plus grand marché national.

Quelle technologie gagne le plus d'élan ?

Les revêtements polymérisation UV enregistrent un TCAC de 6,02 %, poussés par les besoins de polymérisation rapide dans les applications automobiles et industrielles.

Quel type de résine devrait mener la croissance ?

Le polyuréthane enregistre un TCAC de 5,98 %, bénéficiant des véhicules électriques et des utilisations industrielles haute durabilité.

Quelles sont les principales pressions réglementaires ?

Le resserrement des limites d'émissions COV et HAP à travers le Brésil, le Mexique et la Colombie nécessitent une reformulation vers les chimies à base d'eau et faible solvant.

Dernière mise à jour de la page le: