Taille du Marché de Amérique latine Neo Banking Industrie

| Période d'étude | 2020 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

| Période de Données Prévisionnelles | 2024 - 2029 |

| Période de Données Historiques | 2020 - 2022 |

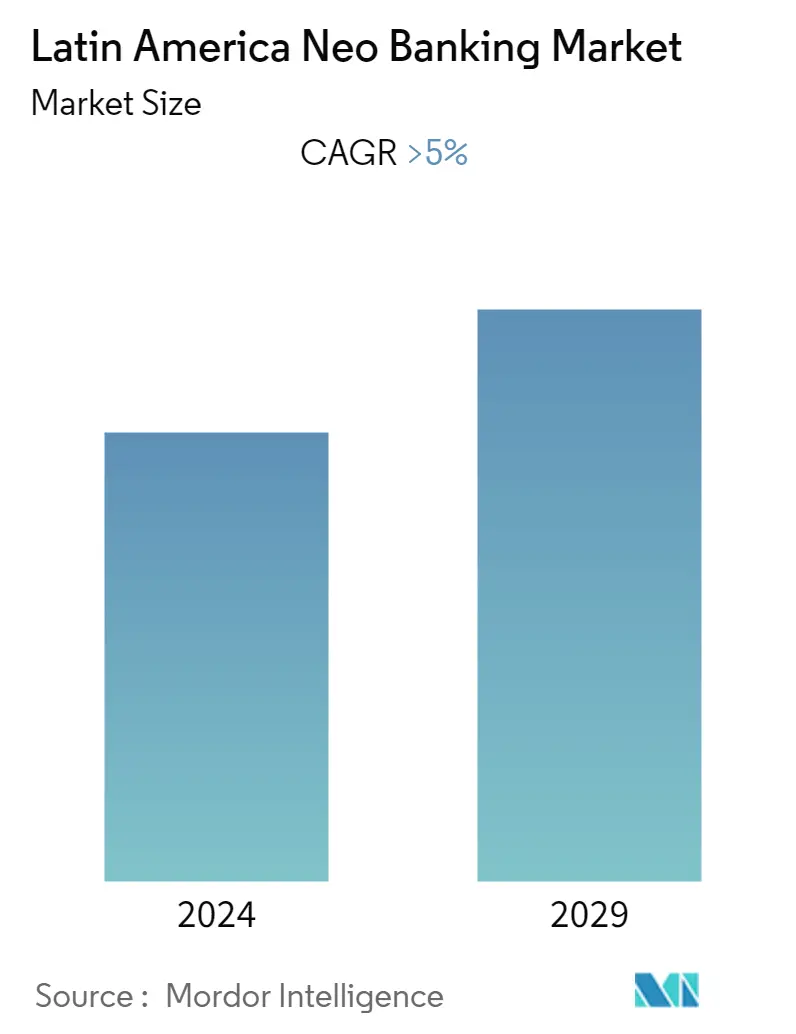

| TCAC | Greater Than-5 |

| Concentration du marché | Haut |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché des néo-banques en Amérique latine

Lapparition de la pandémie de COVID-19 devrait créer de nouvelles opportunités de croissance pour le marché en raison de la dépendance croissante aux services bancaires en ligne. Une myriade de défis sociaux, politiques et économiques sont apparus en Amérique latine à la suite de la pandémie. Ces défis affectent à la fois les prestataires de services financiers et les investisseurs. Au contraire, de nombreuses PME se sont appuyées sur les néobanques pour répondre à leurs besoins en fonds de roulement pendant la pandémie, stimulant ainsi la croissance du marché

Alors que la fintech, en général, est lun des marchés les plus chauds de lécosystème technologique dAmérique latine, les néobanques attirent désormais lattention en tant que solutions potentielles à lexclusion financière à grande échelle dans la région. Ces banques entièrement mobiles nont pas de modèles de distribution basés sur des agences et offrent plus de services que les banques traditionnelles. Les startups néobancaires latino-américaines, telles que Uala, Nubank et Albo, reçoivent dimportants investissements étrangers alors quelles sefforcent de servir les millions de consommateurs non bancarisés en Argentine, au Brésil et au Mexique, respectivement

Contrairement à dautres services fintech, les néobanques ont des barrières à lentrée plus élevées qui rendent difficile pour les startups dopérer au-delà des frontières. Par exemple, les réglementations relatives aux licences bancaires varient dun pays à lautre et peuvent être extrêmement coûteuses. Le coût élevé de ces licences a généralement maintenu la concurrence à un faible niveau dans le secteur bancaire, mais le vent commence à tourner à mesure que les gouvernements réduisent les réglementations pour permettre à des concurrents plus agiles dentrer dans le secteur bancaire et de réduire les coûts. Cette tendance pourrait aider lAmérique latine à sattaquer enfin à linclusion financière à plus grande échelle et à faire entrer la majorité de la population de la région dans léconomie formelle

Le nombre croissant de partenariats de banques et dorganisations pour lancer des plateformes de néobanques accélère également la croissance du marché. Ces partenariats visent à offrir une meilleure expérience client et une sécurité et une stabilité accrues. Les progrès technologiques et laugmentation notable de la pénétration dInternet permettent aux fournisseurs de services financiers doffrir de nouveaux services numériques aux clients. De plus, la croissance des portefeuilles numériques a également stimulé la demande de plateformes bancaires en ligne