Taille et part du marché des dispositifs dentaires d'Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2030) | 1.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs dentaires d'Amérique latine par Mordor Intelligence

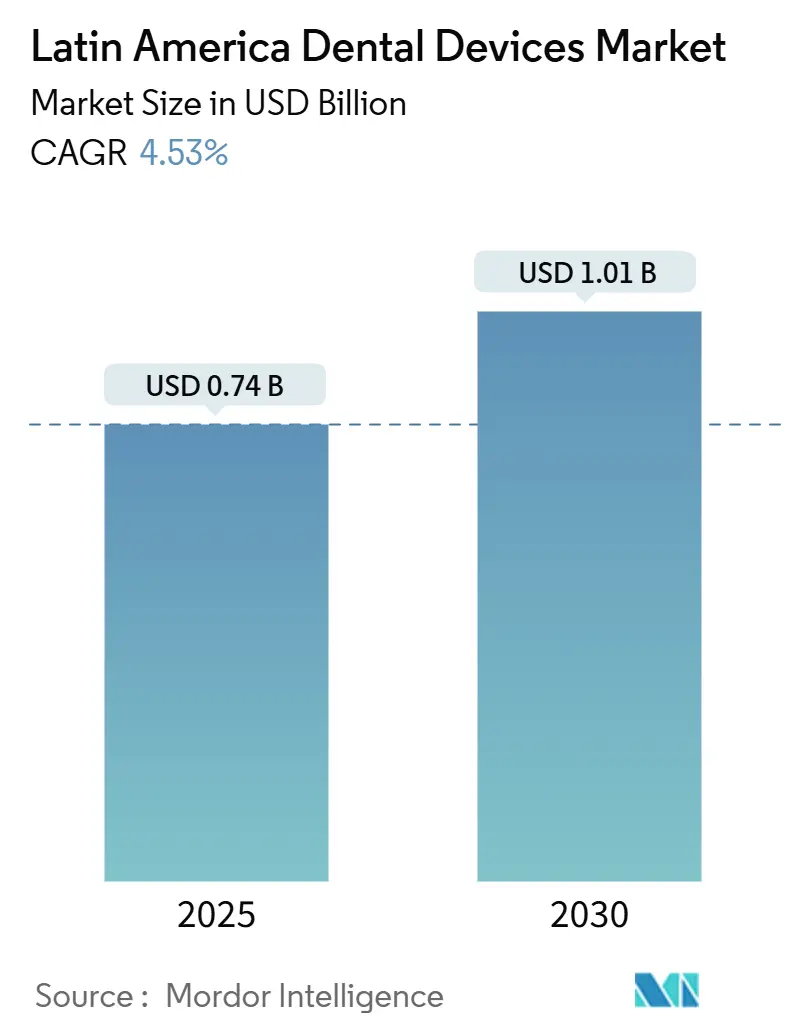

La taille du marché des dispositifs dentaires d'Amérique latine est estimée à 0,74 milliard USD en 2025, et devrait atteindre 1,01 milliard USD d'ici 2030, à un TCAC de 4,53 % durant la période de prévision (2025-2030).

La demande est soutenue par un écosystème de cliniques privées en expansion, une préférence croissante des patients pour les flux de travail numériques et des réformes réglementaires favorables au Brésil qui raccourcissent les délais d'approbation des produits. Les organisations de services dentaires (DSO) continuent de consolider les pratiques indépendantes, passant de importantes commandes multi-sites et suscitant l'intérêt des fabricants pour les contrats groupés équipement-formation. La volatilité monétaire demeure le principal obstacle de coût car la plupart des dispositifs haut de gamme sont importés et facturés en dollars américains. Néanmoins, le pipeline de radiologie numérique, de CAO/FAO au fauteuil et d'imprimantes 3D se renforce alors que les fabricants adaptent les niveaux de prix et les packages de financement au marché des équipements dentaires d'Amérique latine, signalant une croissance soutenue à un chiffre moyen jusqu'en 2030.

Principaux points à retenir du rapport

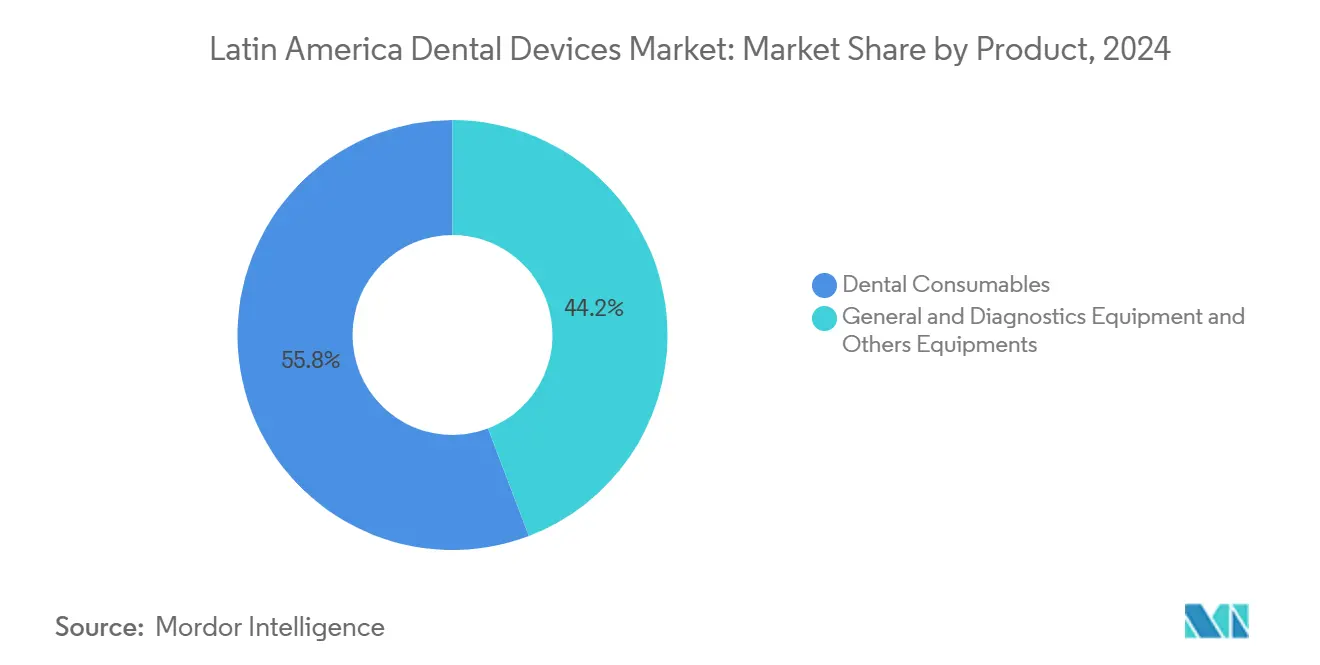

- Par catégorie de produit, les consommables dentaires ont dominé avec 55,78 % de part de revenus en 2024 ; les équipements de diagnostic numérique devraient s'étendre à un TCAC de 5,23 % jusqu'en 2030.

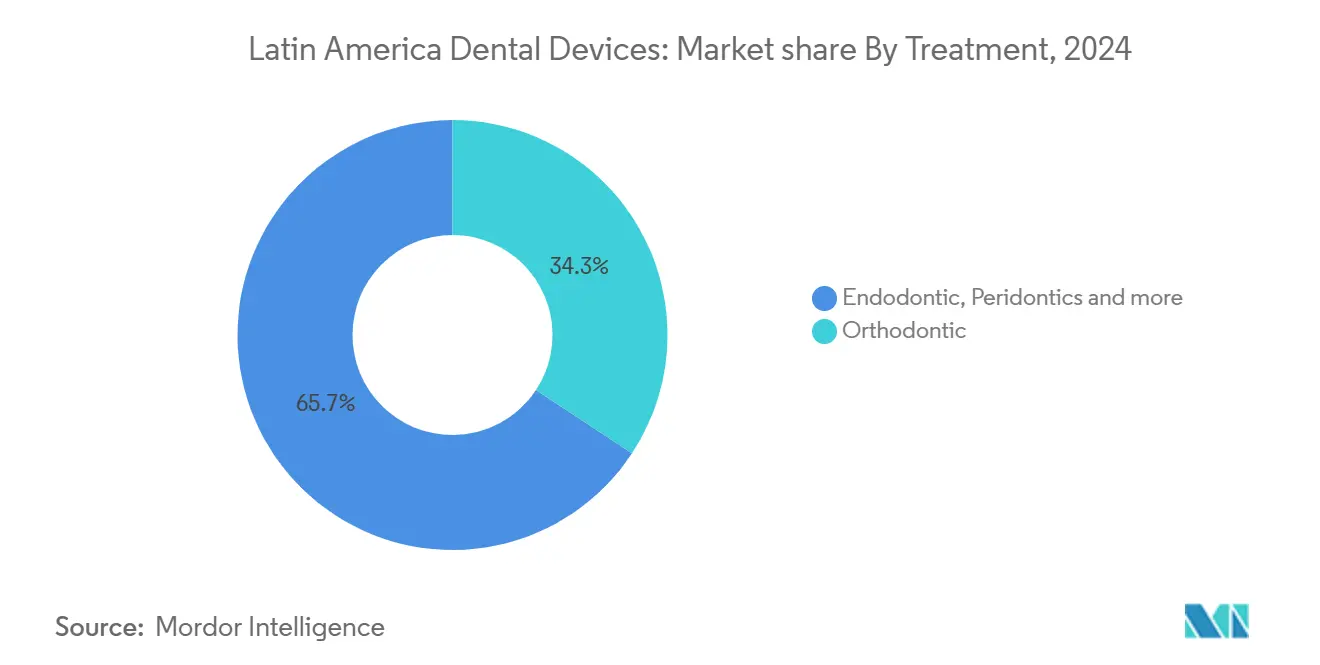

- Par type de traitement, les procédures orthodontiques ont détenu 34,26 % de la part du marché des équipements dentaires d'Amérique latine en 2024, tandis que les soins prothétiques devraient afficher le TCAC le plus rapide de 5,76 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux dentaires ont représenté 45,71 % de part de la taille du marché des équipements dentaires d'Amérique latine en 2024 et les cliniques dentaires devraient progresser à un TCAC de 6,01 % entre 2025-2030.

- Par géographie, le Brésil a commandé 35,65 % de part en 2024 ; la Colombie devrait dépasser la moyenne régionale avec un TCAC de 7,21 % jusqu'en 2030.

Tendances et perspectives du marché des dispositifs dentaires d'Amérique latine

Analyse d'impact des moteurs

| Moteur | % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Hausse du tourisme dentaire au Brésil et au Mexique | 1.20% | Brésil, Mexique, Colombie | Moyen terme (2-4 ans) |

| Expansion des réseaux DSO privés | 0.90% | Brésil, Mexique, Colombie | Long terme (≥4 ans) |

| Adoption de CAO/FAO et d'impression 3D en laboratoire | 1.00% | Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Déploiements de télé-dentisterie | 0.70% | Brésil, Mexique, Argentine | Court terme (≤2 ans) |

| Réductions tarifaires Mercosur sur la radiologie numérique | 0.50% | Brésil, Argentine, Uruguay, Paraguay | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Hausse du tourisme dentaire au Brésil et au Mexique stimulant les ventes d'appareils haut de gamme

Les afflux de patients des États-Unis et du Canada incitent les cliniques à se différencier grâce à des scanners intra-oraux premium, des machines de fraisage au fauteuil et des unités de chirurgie implantaire. Les volumes annuels de tourisme dentaire mondial ont atteint 3 à 4 millions en 2024, et le marché des équipements dentaires d'Amérique latine en bénéficie directement car la moitié de ces voyageurs choisissent le Brésil ou le Mexique. Les cliniques de Bogotá et Medellín reproduisent cette stratégie, investissant dans des scanners CBCT qui améliorent la précision de la planification de traitement. Les acquisitions d'équipements mettent de plus en plus l'accent sur les technologies visibles, orientées patient, qui servent autant d'actifs marketing que d'outils cliniques. La réponse concurrentielle des fabricants consiste à étendre les schémas de paiement différé liés à la saisonnalité du tourisme, atténuant ainsi le risque de change pour les pratiques. Collectivement, les dépenses liées au tourisme élèvent la contribution du sous-segment premium au marché des équipements dentaires d'Amérique latine.

Expansion des réseaux DSO privés stimulant l'approvisionnement d'équipements en gros

Les DSO utilisent des contrats d'achat groupé pour obtenir des remises à deux chiffres sur les unités dentaires, les suites d'imagerie et les systèmes de stérilisation. Le modèle DSO a représenté 64 % des nouvelles ouvertures de cabinets en 2024, contre 15 % il y a une décennie, remodelant les négociations avec les fournisseurs. Les leaders régionaux regroupent le service après-vente et les logiciels de surveillance à distance pour normaliser la qualité clinique sur tous les sites, une approche qui réduit les temps d'arrêt imprévus et renforce le verrouillage des fournisseurs. Pour les fabricants, les accords-cadres pluriannuels avec les DSO lissent la volatilité des commandes trimestrielles et améliorent les prévisions de volume. Cette tendance est structurellement positive pour le marché des équipements dentaires d'Amérique latine car elle augmente la prévisibilité du cycle de remplacement et accélère l'adoption de plateformes intégrées numériquement.

Hausse de l'adoption de la CAO/FAO et de l'impression 3D en laboratoire

Les laboratoires adoptant la CAO/FAO au fauteuil et les imprimantes 3D polymère ainsi que métal réduisent les délais de livraison des prothèses de jours à heures, diminuant les revisites de patients et le gaspillage de matériau. Les laboratoires d'Amérique latine ont traité 85 000 empreintes numériques en 2024, un bond de 42 % d'une année sur l'autre, alors que les académies s'associaient aux fournisseurs pour perfectionner les techniciens. Ce changement stimule la demande d'unités de durcissement auxiliaires, de licences de logiciels de conception et de scanners intra-oraux qui alimentent le flux de travail numérique. Les fonds de capital-investissement financent la modernisation des laboratoires à travers le Brésil et le Chili, pariant sur une période de retour sur investissement raccourcie par un débit de cas plus élevé. L'expansion de la production numérique est donc un moteur majeur de création de valeur dans le marché des équipements dentaires d'Amérique latine.

Déploiements de télé-dentisterie alimentant l'adoption d'appareils de diagnostic portables

Les cadres réglementaires post-pandémiques permettent désormais le triage à distance et le suivi au Brésil et au Chili, stimulant l'approvisionnement en capteurs radiographiques portables, caméras intra-orales sans fil et systèmes de cartographie basés sur tablette. Environ 30 % des dentistes interrogés en 2024 utilisaient des plateformes de télé-dentisterie pendant au moins cinq heures par mois, soit le double du niveau de 2021 jada.org. Le transfert d'images en temps réel exige des appareils avec IA intégrée qui signalent les lésions carieuses, raccourcissant ainsi le temps au fauteuil lors des rendez-vous en personne. Les régions avec une couverture spécialisée clairsemée comme la Patagonie argentine pilotent des modèles de stockage et transmission soutenus par des subventions publiques de télésanté. Collectivement, ces projets ouvrent un nouveau canal pour les marques de diagnostic d'entrée de gamme, élargissant le marché global des équipements dentaires d'Amérique latine.

Analyse d'impact des contraintes

| Contrainte | % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Retards d'enregistrement ANVISA du Brésil | −0.8% | Brésil | Moyen terme (2-4 ans) |

| Coûts de service après-vente élevés | −0.6% | Amérique latine (à l'échelle régionale) | Long terme (≥4 ans) |

| Volatilité FX gonflant les coûts CBCT importés | −0.7% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Remboursement d'implants inégal | −0.5% | Mexique, Brésil, Chili | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Retards d'enregistrement ANVISA du Brésil (12-18 mois)

Bien que les réformes récentes visent une voie rapide de 60 jours pour les catégories à risque moindre, les dispositifs dentaires de Classe III et IV font toujours face à de longues révisions de dossier. Les fabricants intermédiaires reportent souvent les lancements car les études de transition et les tests de biocompatibilité locaux gonflent les budgets pré-marché. Les multinationales plus importantes atténuent le retard par des stratégies de dépôt parallèle, mais le coût d'inventaire de détention de stock non approuvé pèse sur les marges. Le goulot d'étranglement réduit la pression concurrentielle des prix au Brésil et ralentit la disponibilité de produits de pointe, retranchant la croissance du marché des équipements dentaires d'Amérique latine.

Volatilité FX gonflant les coûts des scanners à faisceau conique importés

Les devises régionales se sont dépréciées de 11 % par rapport au dollar américain, en moyenne, entre le T4 2023 et le T4 2024. Parce que les scanners CBCT dépassent 150 000 USD par unité, même de modestes fluctuations augmentent les coûts débarqués de milliers de dollars. Les distributeurs réagissent en raccourcissant la validité des devis à 15 jours et en promouvant des structures de location-achat libellées en monnaie locale. Certaines cliniques reportent complètement l'adoption, étirant le cycle de remplacement d'équipement au-delà de sept ans. Jusqu'au retour de la stabilité macroéconomique, le chiffre d'affaires des articles d'investissement importants dans le marché des équipements dentaires d'Amérique latine restera en deçà du potentiel.

Analyse des segments

Par produit : Les solutions numériques redéfinissent les modèles d'approvisionnement

Les consommables dentaires ont mené les revenus en 2024 en raison de leur utilisation haute fréquence, mais les catégories d'équipements d'investissement rattrapent alors que les flux de travail numériques deviennent mainstream. Les systèmes CAO/FAO au fauteuil et les imprimantes 3D résine polymère ont enregistré un bond des expéditions régionales qui s'est traduit par une expansion des ventes annuelles de 23 %. La radiologie panoramique et céphalométrique domine encore les dépenses d'imagerie, mais les capteurs intra-oraux comblent l'écart car le stockage basé sur le cloud réduit les frais généraux informatiques pour les petites pratiques. Les fabricants regroupent les mises à jour logicielles avec les stérilisateurs et compresseurs, s'assurant que les suites intégrées restent attrayantes par rapport aux achats de matériel au coup par coup. Par conséquent, les plateformes numériques sont destinées à dépasser l'instrumentation traditionnelle, renforçant le pivot de la chaîne d'approvisionnement vers les contrats de service à haute marge au sein du marché des équipements dentaires d'Amérique latine.

La vitesse d'adoption varie : le Chili et la Colombie ont évolué le plus rapidement grâce à des structures de droits d'importation favorables, tandis que les marchés sensibles aux coûts comme le Pérou se concentrent sur les unités reconditionnées. La normalisation des firmware sur les scanners, machines de fraisage et fours de durcissement améliore l'intercompatibilité, réduisant les erreurs au fauteuil et augmentant le débit des cas. Les assembleurs locaux au Brésil ajoutent des modules d'architecture ouverte pour capturer les laboratoires recherchant des solutions agnostiques aux fournisseurs. Globalement, l'innovation au niveau produit s'aligne avec les objectifs jumeaux de raccourcissement des délais de traitement et de monétisation des temps d'arrêt de cabinet - moteurs qui maintiennent le marché des équipements dentaires d'Amérique latine sur une trajectoire de croissance stable.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par traitement : La demande esthétique redéfinit le mix procédural

Les traitements orthodontiques ont représenté 34,5 % de la taille du marché des équipements dentaires d'Amérique latine en 2024 car la pénétration des aligneurs transparents s'est accélérée chez les jeunes adultes. L'expansion progressive d'Align Technology de son portefeuille Invisalign vers des points de prix de milieu de gamme a alimenté la demande de scanners au fauteuil et de systèmes de polissage qui offrent un délai d'exécution plus rapide. Les soins prothétiques, soutenus par des surfaces d'implant avancées et le fraisage de zircone, sont en route pour le TCAC le plus rapide de 5,76 % jusqu'en 2030 alors que les populations vieillissent et que les taux d'édentulisme restent élevés.

Les segments parodontiques et endodontiques bénéficient de lasers d'appoint qui raccourcissent les temps opératoires, mais leur part agrégée traîne derrière les spécialités axées sur l'esthétique. Les outils de planification numérique intègrent désormais les schémas occlusaux et les angles d'implant dans un seul tableau de bord, améliorant la coordination interdisciplinaire. La diversification des traitements est donc de plus en plus axée sur les données, renforçant les achats d'équipements qui se connectent directement aux écosystèmes de gestion des patients - une dynamique qui élargit le marché des équipements dentaires d'Amérique latine.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les cliniques privées accélèrent le renouvellement d'équipements

Les hôpitaux dentaires ont détenu 45,7 % de la part du marché des équipements dentaires d'Amérique latine en 2024, tirant parti des affiliations d'enseignement et des charges de cas multidisciplinaires pour justifier CBCT, microscopes chirurgicaux et bibliothèques d'implants personnalisées. Les cliniques privées comblent l'écart, prévues à un TCAC de 6,01 % jusqu'en 2030 alors que les DSO financent les mises à niveau en gros et les contrats de service agnostiques aux marques.

Les instituts académiques continuent d'agir comme partenaires de validation, mais les contraintes budgétaires les poussent vers des consortiums de location d'équipements. L'approvisionnement du secteur public se concentre sur les unités de faible maintenance adaptées aux programmes de sensibilisation ruraux, stimulant indirectement la demande de fauteuils portables et de détartreurs alimentés par batterie. Globalement, les décisions d'achat des utilisateurs finaux convergent vers des systèmes évolutifs, upgradeables par logiciel - traits qui étendent la visibilité des revenus pour les fournisseurs à travers le marché des équipements dentaires d'Amérique latine.

Analyse géographique

Le Brésil ancre le marché des équipements dentaires d'Amérique latine grâce à sa main-d'œuvre d'environ 270 000 dentistes et une base de fabrication domestique étendue qui inclut Dental Morelli et Alliage SA[1]U.S. Department of Commerce. "Brazil - Healthcare." December 4, 2023. trade.gov . Les récentes réformes ANVISA promettent un accès marché plus rapide pour les suites de radiologie numérique, encourageant les fournisseurs globaux et locaux à accélérer les lancements de produits[2]Source: Presidência da República, "Lei Nº 14.874, de 18 de Dezembro de 2024 - Altera a Lei nº 6.360/1976 para simplificar e acelerar a autorização de pesquisas e o registro de dispositivos médicos na ANVISA," planalto.gov.br. Le pays capture également le tourisme dentaire entrant, spécialement pour l'implantologie, poussant les systèmes CBCT haute spécification et de fraisage au fauteuil vers l'adoption mainstream. Malgré les fluctuations monétaires périodiques, la location financée par les fournisseurs atténue les pressions capex pour les cliniques privées de São Paulo et Rio de Janeiro.

Le Mexique se classe deuxième, bénéficiant des flux de patients transfrontaliers et d'un segment d'assurance privée mature disposé à payer pour un travail restauratif premium. L'approbation permanente de la télésanté depuis 2022 soutient les modèles de soins hybrides qui dépendent de capteurs d'imagerie portables et de logiciels de gestion de cabinet activés par le cloud. La dépendance aux importations reste élevée car la fabrication locale se concentre sur les consommables, mais l'Accord États-Unis-Mexique-Canada (USMCA) assure un dédouanement plus fluide pour les marques nord-américaines ciblant le marché des équipements dentaires d'Amérique latine.

La Colombie est la géographie à croissance la plus rapide, propulsée par des réformes de santé qui récompensent la dentisterie préventive et des packages d'assurance qui incluent la couverture d'implants. Les cliniques de Bogotá et Medellín utilisent des prix compétitifs - souvent 50 à 70 % en dessous des tarifs nord-américains - pour renforcer les volumes de patients internationaux. L'afflux de devises étrangères finance l'investissement dans CBCT, moteurs de chirurgie implantaire et scanners intra-oraux, positionnant la Colombie pour graduellement passer des segments d'équipements de milieu de gamme aux segments premium.

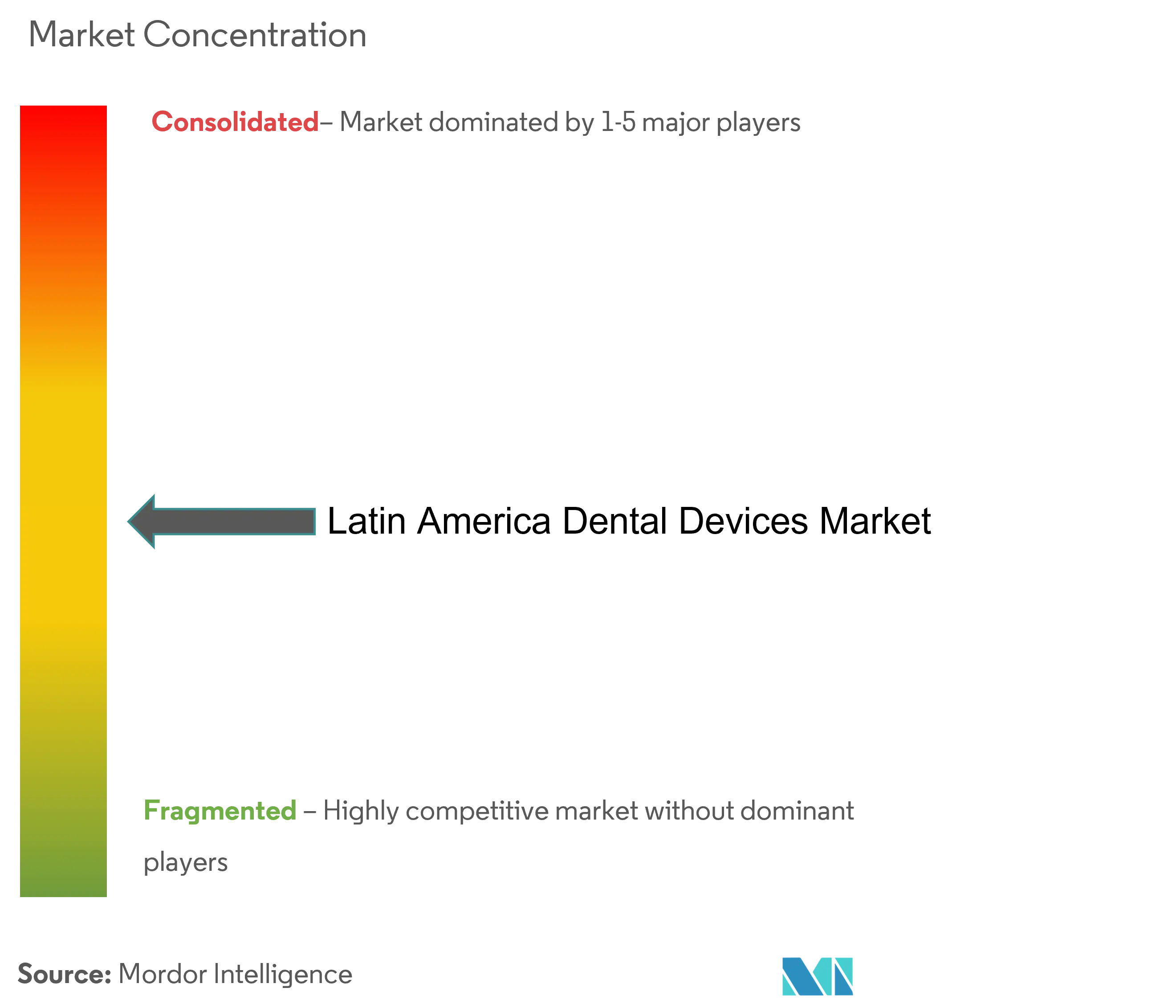

Paysage concurrentiel

Les entreprises mondiales telles que Dentsply Sirona, Straumann Group et Envista Holdings dominent les niches de produits sophistiqués, tirant parti d'écosystèmes logiciels intégrés et de plateformes de formation robustes. Les spécialistes régionaux comme Dental Morelli et Gnatus Equipamentos égalent les points de prix compétitifs dans les fauteuils et compresseurs d'entrée de gamme, tout en maintenant des réseaux de service locaux prisés par les cliniques aux budgets contraints. Le paysage mélangé stimule l'itération continue des produits - illustrée par les gains du scanner Virtuo Vivo de Straumann au Brésil, Chili et Pérou.

Les mouvements stratégiques montrent un pivot vers l'intégration numérique. Envista a investi 25 millions USD dans des centres d'éducation de cliniciens, renforçant la fidélité à sa suite DTX Studio. Le plan BOLD+1 d'Henry Schein diversifie l'approvisionnement pour couvrir l'exposition tarifaire et canalise les économies vers des logiciels de gestion de cabinet internes. Les start-ups spécialisées dans le triage radiographique alimenté par IA s'associent aux distributeurs établis pour s'appuyer sur les flottes installées, injectant une concurrence fraîche dans le marché des équipements dentaires d'Amérique latine.

Les fusions-acquisitions restent sélectives : les acteurs plus importants visent les fabricants régionaux pour des voies ANVISA plus rapides, tandis que les entreprises locales courtisent le financement extérieur pour s'étendre dans le diagnostic. Globalement, la rivalité se centre sur l'apport de flux de travail numériques de bout en bout sous un seul parapluie de marque - une différenciation qui résonne avec les DSO standardisant les piles technologiques à travers plusieurs pays d'Amérique latine.

Leaders de l'industrie des dispositifs dentaires d'Amérique latine

-

3M

-

Dentsply Sirona

-

Straumann Group

-

Zimmer Biomet

-

Dentium

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Décembre 2024 : Le Brésil a promulgué la Loi 14.874/24, réduisant les délais d'approbation des essais de dispositifs à environ 60 jours, stimulant l'activité de recherche locale.

- Décembre 2024 : Straumann Group a ouvert des opérations au Costa Rica, étendant son empreinte au-delà du Mexique, de la Colombie et du Chili.

- Mai 2024 : ArcomedLab a atteint 700 implants craniomaxillofaciaux utilisant l'impression 3D PEEK et titane, s'associant aux universités d'Amérique latine.

Portée du rapport du marché des dispositifs dentaires d'Amérique latine

Selon la portée du rapport, les instruments de dispositifs dentaires sont des outils que les professionnels dentaires utilisent pour fournir un traitement dentaire. Ils incluent des outils pour examiner, manipuler, traiter, restaurer et retirer les dents et les structures orales environnantes. Le marché est segmenté par produit (équipements généraux et de diagnostic (lasers dentaires, équipements de radiologie, fauteuil et équipement dentaires, et autres équipements généraux et de diagnostic), consommables dentaires (biomatériau dentaire, implants dentaires, couronnes et bridges, et autres consommables dentaires), et autres dispositifs dentaires), traitement (orthodontique, endodontique, parodontique et prothétique), utilisateurs finaux (hôpital, cliniques et autres utilisateurs finaux), et géographie (Brésil, Argentine, Mexique, reste de l'Amérique latine). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements généraux et de diagnostic | Laser dentaire | Lasers pour tissus mous |

| Lasers pour tissus durs | ||

| Équipement de radiologie | Équipement de radiologie extra-orale | |

| Équipement de radiologie intra-orale | ||

| Fauteuil et équipement dentaires | ||

| Autres équipements généraux et de diagnostic | ||

| Consommables dentaires | Biomatériau dentaire | |

| Implants dentaires | ||

| Couronnes et bridges | ||

| Autres consommables dentaires | ||

| Autres dispositifs dentaires | ||

| Orthodontique |

| Endodontique |

| Parodontique |

| Prothétique |

| Hôpitaux dentaires |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Brésil |

| Mexique |

| Argentine |

| Chili |

| Pérou |

| Reste de l'Amérique latine |

| Par produit | Équipements généraux et de diagnostic | Laser dentaire | Lasers pour tissus mous |

| Lasers pour tissus durs | |||

| Équipement de radiologie | Équipement de radiologie extra-orale | ||

| Équipement de radiologie intra-orale | |||

| Fauteuil et équipement dentaires | |||

| Autres équipements généraux et de diagnostic | |||

| Consommables dentaires | Biomatériau dentaire | ||

| Implants dentaires | |||

| Couronnes et bridges | |||

| Autres consommables dentaires | |||

| Autres dispositifs dentaires | |||

| Par traitement | Orthodontique | ||

| Endodontique | |||

| Parodontique | |||

| Prothétique | |||

| Par utilisateur final | Hôpitaux dentaires | ||

| Cliniques dentaires | |||

| Instituts académiques et de recherche | |||

| Par pays | Brésil | ||

| Mexique | |||

| Argentine | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique latine | |||

Questions clés traitées dans le rapport

Quelle est la valeur du marché des équipements dentaires d'Amérique latine en 2025 ?

Le marché s'élève à 742 millions USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Il devrait s'étendre à un TCAC de 4,53 %, atteignant 1,01 milliard USD d'ici 2030.

Quel segment de produit génère actuellement le plus de revenus ?

Les consommables dentaires dominent avec 55,78 % du chiffre d'affaires total en 2024.

Quel pays affichera la croissance la plus rapide entre 2025 et 2030 ?

La Colombie devrait enregistrer un TCAC de 7,21 %, en faisant le marché régional à croissance la plus rapide.

Quel rôle joue la volatilité monétaire dans les achats d'équipements ?

Les fluctuations des taux de change gonflent les prix des dispositifs importés à haute valeur tels que les scanners CBCT, retardant souvent les gros achats d'investissement.

Quelles technologies devraient stimuler la demande future ?

• Les systèmes CAO/FAO au fauteuil, les imprimantes 3D, l'imagerie activée par IA, et les dispositifs portables liés aux plateformes de télé-dentisterie devraient soutenir la croissance.

Dernière mise à jour de la page le: