Taille et part du marché des instruments de mesure laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

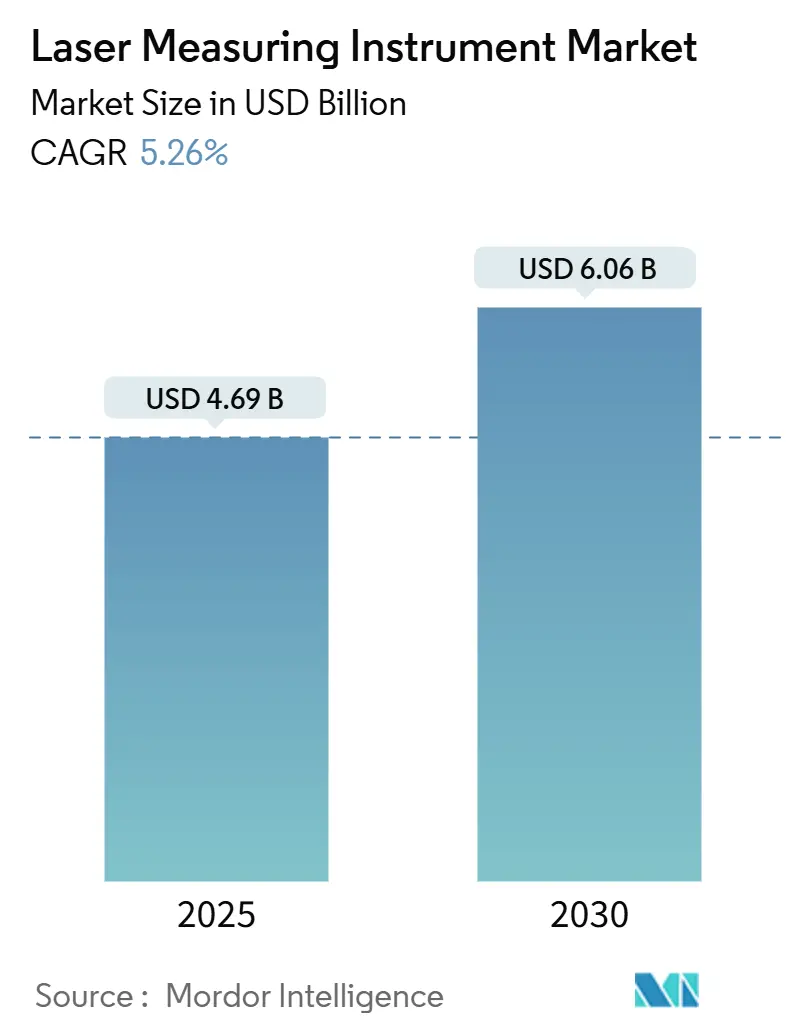

| Taille du Marché (2025) | 4.69 Milliards de dollars |

| Taille du Marché (2030) | 6.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.26% CAGR |

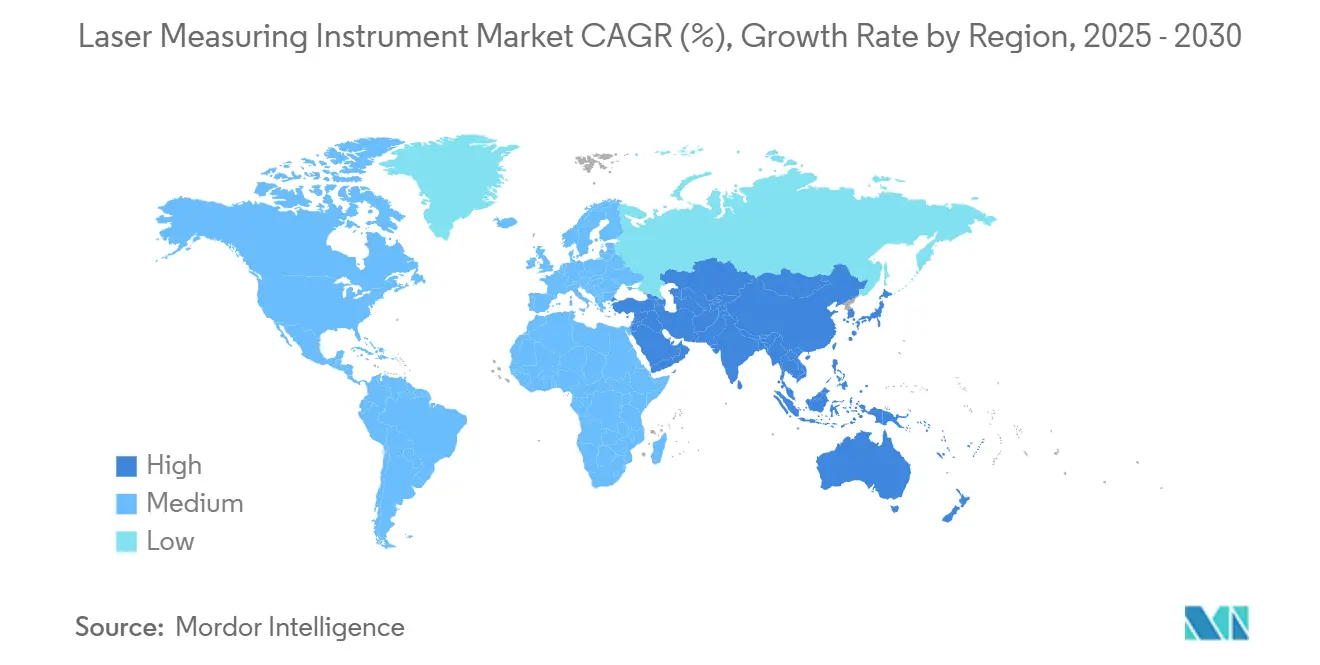

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments de mesure laser par Mordor Intelligence

La taille du marché des instruments de mesure laser est de 4,69 milliards USD en 2025 et devrait atteindre 6,06 milliards USD d'ici 2030, progressant à un CAGR de 5,26 %. L'intégration systématique dans les flux de travail de la construction, de la fabrication et des villes intelligentes ancre la demande, tandis que les mandats de modélisation des informations du bâtiment (BIM), la planification urbaine assistée par LiDAR et le renforcement des réglementations de qualité automobile renforcent des cycles réguliers de renouvellement des équipements. Les stratégies de plateforme qui regroupent matériel, analyses et abonnements cloud redéfinissent les critères d'achat, aidant les fournisseurs à surmonter les obstacles aux dépenses d'investissement en période de volatilité des taux d'intérêt. La localisation de la chaîne d'approvisionnement pour les composants photoniques atténue progressivement le risque de délais de livraison, mais le secteur doit encore faire face aux goulots d'étranglement des semi-conducteurs et à un déficit croissant de compétences pour les spécialistes en métrologie. L'avantage concurrentiel se déplace vers les entreprises capables de fusionner les données laser avec l'intelligence artificielle, créant des capacités de maintenance prédictive et d'aide à la décision en temps réel qui justifient une tarification premium.

Principaux enseignements du rapport

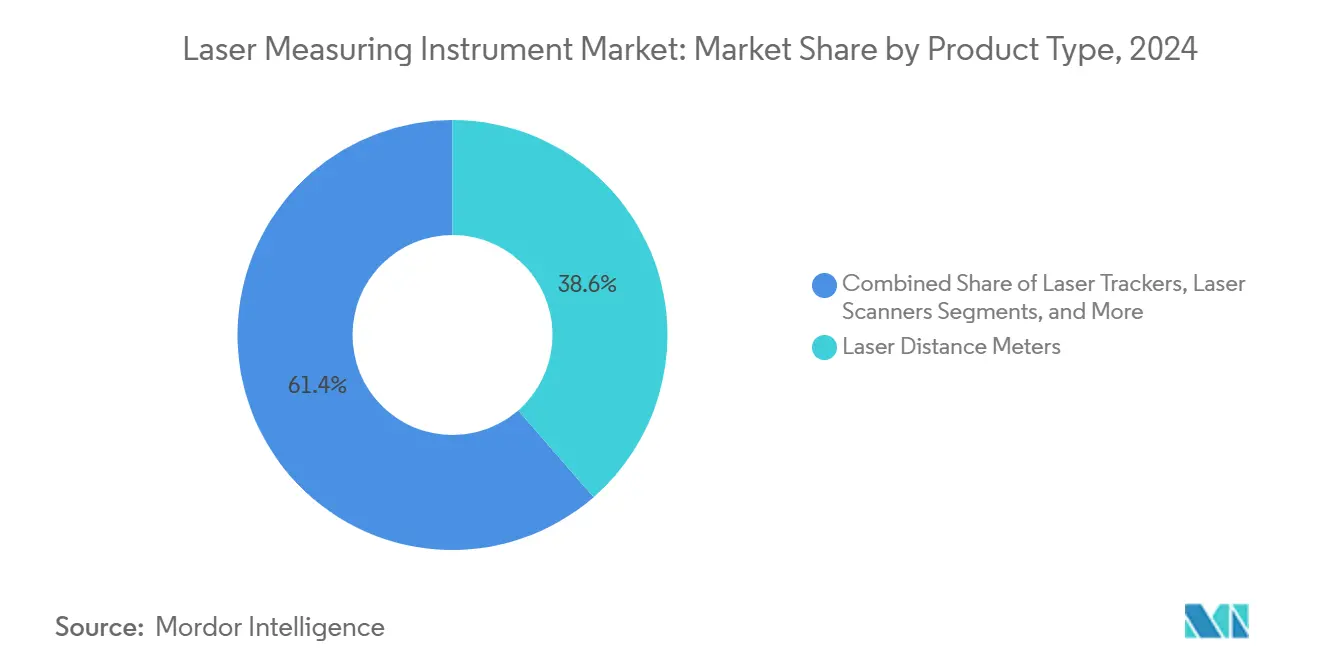

- Par type de produit, les télémètres laser représentaient 38,6 % de la part du marché des instruments de mesure laser en 2024, tandis que les traceurs laser devraient progresser à un CAGR de 6,1 % jusqu'en 2030.

- Par technologie, le temps de vol détenait 41,3 % de la taille du marché des instruments de mesure laser en 2024, tandis que la triangulation est en voie d'atteindre un CAGR de 6,5 % d'ici 2030.

- Par portée, les systèmes à portée moyenne ont capturé 61,2 % de la part des revenus en 2024 et les appareils à longue portée devraient enregistrer un CAGR de 7,1 % sur la période 2025-2030.

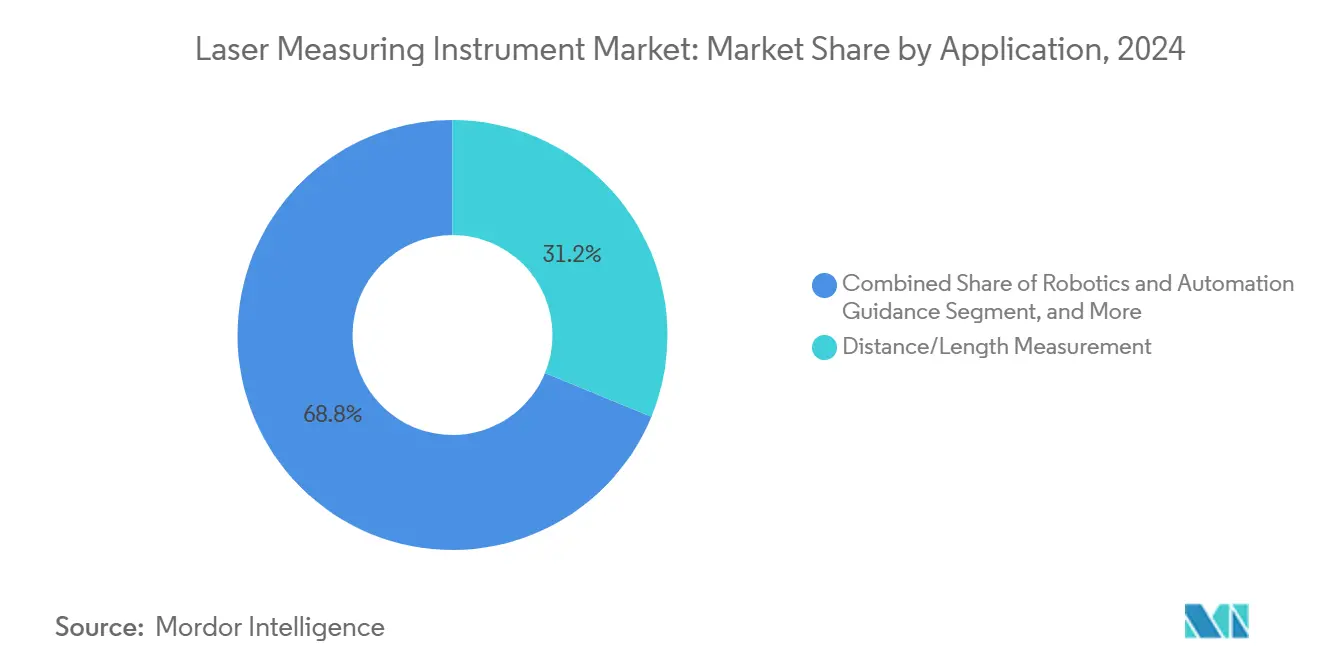

- Par application, la mesure de distance représentait 31,2 % de la taille du marché des instruments de mesure laser en 2024 ; le guidage en robotique et automatisation progresse à un CAGR de 5,7 %.

- Par secteur d'utilisation final, la construction était en tête avec 22,5 % de part des revenus en 2024, tandis que la fabrication et l'automatisation industrielle devrait croître à un CAGR de 5,4 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,9 % des revenus en 2024 et l'Asie-Pacifique est positionnée pour un CAGR de 6,8 % durant la période de prévision.

Tendances et perspectives du marché mondial des instruments de mesure laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption rapide des télémètres laser dans la construction et les flux de travail BIM | +1.1% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande croissante d'inspection 3D dans la fabrication automobile et aérospatiale | +0.8% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Utilisation croissante des capteurs de déplacement laser en robotique et automatisation | +0.6% | Pôles de fabrication en Asie-Pacifique, expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Déploiements LiDAR en expansion dans les projets de topographie et de villes intelligentes | +0.5% | Centres urbains mondiaux, initiatives gouvernementales | Long terme (≥ 4 ans) |

| Métrologie laser intégrée à la réalité augmentée/virtuelle pour la mesure sur le terrain en temps réel | +0.4% | Premiers adoptants en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Modules de télémétrie à fibre laser grand public pour smartphones et appareils portables | +0.3% | Marchés de consommation mondiaux, menés par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des télémètres laser dans la construction et les flux de travail BIM

La conformité obligatoire au BIM transforme les télémètres laser en outils de chantier quotidiens qui alimentent directement les données de nuages de points 3D dans les modèles de jumeaux numériques. Les entrepreneurs citent des réductions des retards de projet allant jusqu'à 75 % après le passage des mesures manuelles au ruban aux flux de travail laser intégrés. Des robots terrestres autonomes équipés de LiDAR patrouillent désormais les chantiers, superposant les scans aux fichiers BIM pour signaler les écarts d'alignement avant que le béton ne durcisse. Ces gains d'efficacité aident les entreprises de taille moyenne à justifier les dépenses d'investissement malgré les faibles marges de la construction. Les fournisseurs d'équipements intègrent l'odométrie inertielle pour maintenir la précision sur un terrain accidenté, et les connecteurs cloud permettent aux architectes de visualiser l'avancement en quasi temps réel. La disponibilité croissante de logiciels par abonnement abaisse davantage la barrière d'entrée et accélère le renouvellement des parcs chez les constructeurs régionaux.

Demande croissante d'inspection 3D dans la fabrication automobile et aérospatiale

Les lignes de carrosserie brute automobile et les ateliers de maintenance, réparation et révision aérospatiale spécifient de plus en plus des traceurs laser capturant des milliers de points par seconde, réduisant les cycles d'inspection de 75 % et évitant les dommages aux pièces causés par les sondes. Les systèmes de jeu et d'affleurement connectés aux smartphones donnent aux opérateurs un retour immédiat sur les tolérances d'assemblage et alimentent des tableaux de bord qui soutiennent les analyses de l'Industrie 4.0. À mesure que les régulateurs de l'aviation renforcent les normes de traçabilité, les machines de mesure de coordonnées laser deviennent obligatoires pour les contrôles des noyaux d'aubes de turbine, générant des contrats d'étalonnage récurrents pour les équipementiers. Les lacs de données résultants permettent des algorithmes de qualité prédictive qui signalent les dérives avant que des défauts ne surviennent, renforçant le passage des outils ponctuels aux écosystèmes de mesure connectés.

Utilisation croissante des capteurs de déplacement laser en robotique et automatisation

Les usines intelligentes déploient des capteurs de déplacement laser pour le positionnement des robots en temps réel avec une précision de ±0,001 pouce dans des enveloppes de travail de 6 mètres. Les architectures de la périphérie vers le cloud acheminent les données des capteurs via des nœuds de brouillard vers des modèles d'apprentissage automatique qui réduisent les temps de cycle de moitié et améliorent le rendement au premier passage au-dessus de 95 %. Les pénuries de main-d'œuvre dans les effectifs industriels vieillissants accélèrent l'adoption, et des périodes de retour sur investissement inférieures à deux ans maintiennent le soutien des conseils d'administration même lorsque les conditions macroéconomiques se détériorent. La miniaturisation des composants étend la détection de qualité métrologique aux robots collaboratifs, aux véhicules à guidage automatique d'entrepôt et aux robots de service médical, élargissant le volume adressable pour les fournisseurs de capteurs.

Déploiements LiDAR en expansion dans les projets de topographie et de villes intelligentes

Les agences municipales spécifient désormais le LiDAR en bord de route pour le contrôle adaptatif du trafic, le système pilote de l'Utah améliorant le débit aux heures de pointe de plusieurs points de pourcentage à deux chiffres. Les réseaux LiDAR à photon unique peuvent enregistrer plus de 14 millions de points par seconde, rendant la cartographie aérienne de corridors économique pour les services publics d'électricité et les télécommunications. La recherche de l'IEEE montre que les algorithmes spatiotemporels améliorent la discrimination des objets statiques de 10 %, renforçant la sécurité des véhicules autonomes sur les grilles urbaines animées. Les gains de précision à longue portée ouvrent des sources de revenus dans la surveillance environnementale et la modélisation des risques d'inondation, tandis que les subventions fédérales pour les infrastructures réduisent le risque des premiers déploiements dans les petites villes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé des instruments laser de précision | -0.7% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés et de programmes de formation | -0.4% | Marchés développés avec une main-d'œuvre vieillissante | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en puces photoniques causant une volatilité des délais de livraison | -0.3% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Obstacles à la conformité en cybersécurité pour les appareils laser connectés | -0.2% | Marchés réglementaires en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des instruments laser de précision

Les traceurs laser de qualité entreprise sont proposés entre 100 000 et 500 000 USD, un obstacle pour les petits fabricants confrontés à des coûts d'emprunt tirés par l'inflation. Bien que la modélisation du retour sur investissement montre souvent un remboursement en moins de trois ans, les directeurs financiers restent prudents lorsque les flux de trésorerie se resserrent. Des systèmes basés sur la réalité augmentée à faible coût émergent mais échangent la portée contre le prix, les confinant aux environnements de laboratoire. Les fournisseurs répondent avec des offres de crédit-bail et de tarification à l'usage qui convertissent les dépenses d'investissement en dépenses d'exploitation et intègrent l'étalonnage dans des contrats de service pluriannuels.

Pénurie d'opérateurs qualifiés et de programmes de formation

Les métrologistes de la génération du baby-boom qui partent à la retraite laissent un vide que les universités n'ont pas encore comblé ; la sensibilisation de Purdue Polytechnic souligne la rareté des programmes structurés en mesure dimensionnelle. Les systèmes modernes exigent des compétences hybrides en logiciel et en mécanique, portant l'intégration à 12 mois pour les nouvelles recrues inexpérimentées. Les académies gérées par les équipementiers et les outils de formation en réalité augmentée atténuent le déficit, mais une compétence généralisée reste à au moins deux ans, modérant la vitesse d'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les télémètres de distance mènent l'innovation des traceurs

Les télémètres laser détenaient 38,6 % de la taille du marché des instruments de mesure laser en 2024, soutenus par les mandats de numérisation de la construction sur tous les continents. Les entrepreneurs privilégient l'ergonomie portable de la catégorie et le transfert de données via Bluetooth qui injecte les mesures directement dans les logiciels BIM. À l'autre extrémité, les traceurs laser enregistrent le CAGR le plus rapide à 6,1 % alors que les ateliers de maintenance, réparation et révision aérospatiale rénovent les aubes de turbine et que les usines automobiles surveillent la géométrie de la carrosserie brute. Les fournisseurs vendent désormais des télémètres et des traceurs sur un micrologiciel commun, unifiant les interfaces utilisateur et raccourcissant les courbes d'apprentissage des opérateurs. Les analyses par abonnement qui comparent les scans de chantier à l'intention de conception fidélisent les clients dans des écosystèmes multi-produits et augmentent la valeur à vie.

Un niveau intermédiaire croissant de capteurs de déplacement et de scanners 3D répond aux besoins de la robotique, de la documentation des bâtiments patrimoniaux et du LiDAR pour smartphones grand public. L'AP20 AutoPole de Leica illustre le pivot vers des accessoires intelligents en périphérie qui corrigent l'erreur d'inclinaison et enregistrent automatiquement la hauteur de la perche, éliminant les reprises pour les équipes de topographie.[1]Leica Geosystems, "The AP20 AutoPole," leica-geosystems.com Les feuilles de route produits convergent autour d'optiques modulaires et de microservices cloud, permettant aux entreprises de diffuser des mises à jour de micrologiciel qui ajoutent des fonctionnalités sans nouveau matériel. L'avantage concurrentiel se déplace donc de la précision d'un seul appareil vers l'efficacité globale du flux de travail, renforçant la résilience des revenus sur le marché des instruments de mesure laser.

Par technologie : la domination du temps de vol face au défi de la triangulation

Les systèmes à temps de vol représentaient 41,3 % de la part du marché des instruments de mesure laser en 2024, appréciés pour leur capacité à longue portée et leur chaîne d'approvisionnement mature. L'architecture reste la référence dans la topographie des infrastructures et la perception des véhicules autonomes car elle équilibre le coût avec une précision métrique sur des centaines de mètres. La triangulation, croissant à un CAGR de 6,5 %, érode cette avance dans les usines de semi-conducteurs et de dispositifs médicaux où les tolérances inférieures au millimètre sont non négociables. La baisse des coûts des diodes laser et les avancées des capteurs CMOS rendent la triangulation plus abordable, poussant les fournisseurs en place à hybrider leurs plateformes.

Les niches d'interférométrie et de déphasage s'adressent aux laboratoires de recherche et aux cellules d'inspection à grande vitesse qui valorisent la résolution nanométrique ou l'acquisition en microsecondes. La percée coréenne en peigne de fréquences optiques promet une précision de terrain de 0,34 nanomètre, laissant entendre que l'interférométrie pourrait s'imposer dans la métrologie grand public une fois que le conditionnement sera à l'échelle. À mesure que les clients évaluent les compromis précision-coût, les fournisseurs qui intègrent de manière flexible plusieurs méthodes dans un logiciel unifié sont en mesure de saisir des opportunités intersegments croissantes sur le marché des instruments de mesure laser.

Par portée : les applications à portée moyenne stimulent la croissance à longue portée

Les systèmes couvrant 30 à 300 mètres ont généré 61,2 % des revenus de 2024, illustrant comment la construction, la maintenance des installations et la numérisation des actifs dominent les bons de commande. Des batteries compactes et des boîtiers ergonomiques maintiennent le poids en dessous de 2 kilogrammes, permettant à un seul opérateur de scanner des structures à plusieurs étages en un seul quart de travail. Les unités à longue portée au-delà de 300 mètres, bien que représentant seulement 14 % aujourd'hui, croîtront à un CAGR de 7,1 % à mesure que les corridors LiDAR des villes intelligentes, les inspections de hangars aérospatiaux et les relevés de parcs éoliens offshore exigent des distances de projection étendues. Les améliorations de la densité d'énergie des batteries et les efficacités de détection à photon unique atténueront les compromis historiques entre portée, poids et vitesse de scan.

Les capteurs à courte portée inférieurs à 30 mètres restent essentiels pour les bras robotiques, les machines de prise et de dépose et les lits d'imagerie médicale. Les lasers à l'échelle de la puce plus petits qu'une pièce de monnaie soulignent une voie de miniaturisation qui pourrait bientôt intégrer la télémétrie de qualité métrologique dans les appareils grand public. La segmentation par portée s'estompe donc, et l'avantage concurrentiel futur dépendra du micrologiciel qui ajuste dynamiquement l'énergie des impulsions et la synchronisation pour étendre un seul appareil sur plusieurs bandes de distance, augmentant le volume adressable sur le marché des instruments de mesure laser.

Par application : la mesure de distance ancre l'expansion de la robotique

La mesure de distance et de longueur a conservé 31,2 % de la part des revenus de 2024, prouvant que les tâches simples de point à point restent la porte d'entrée pour les premiers acheteurs. L'enregistrement des données en temps réel dans les plateformes de gestion de la construction garantit une adoption durable. Pendant ce temps, le guidage en robotique et automatisation affichera le CAGR le plus rapide à 5,7 % jusqu'en 2030, les pénuries de main-d'œuvre accélérant les déploiements de cobots dans l'électronique, l'entreposage et la transformation alimentaire. Les capteurs de déplacement laser montés sur des robots à six axes assurent un étalonnage en boucle fermée en cours de cycle, ramenant les taux de rebut en dessous de 2 %.

La numérisation 3D et la modélisation bénéficient d'un regain d'intérêt pour les jumeaux numériques destinés à la maintenance prédictive et aux projets de préservation du patrimoine. Le contrôle qualité et l'inspection adoptent à la fois des scanners à poste fixe et des bras portables qui alimentent des tableaux de bord de contrôle statistique des procédés. La santé, la surveillance environnementale et l'électronique grand public forment un groupe d'« applications en périphérie » où des lasers miniaturisés à faible consommation créent de nouvelles micro-poches de revenus, élargissant la portée du marché des instruments de mesure laser.

Par secteur d'utilisation final : le leadership de la construction face à l'automatisation de la fabrication

Les projets de construction et d'infrastructure ont représenté 22,5 % des ventes en 2024, les financements du secteur public et les mandats BIM ayant institutionnalisé la métrologie laser sur les chantiers. Les grands entrepreneurs regroupent désormais la location d'équipements, l'hébergement de données et les analyses dans des appels d'offres uniques, stabilisant les pipelines de demande pluriannuels. La fabrication et l'automatisation industrielle est le secteur d'utilisation final à la croissance la plus rapide avec un CAGR de 5,4 %, tirant parti de la mesure en ligne continue pour appliquer des politiques zéro défaut sur les panneaux de carrosserie automobile et les boîtiers de smartphones.

L'aérospatiale et la défense nécessitent un réétalonnage périodique des traceurs laser pour la révision des cellules, générant des contrats de service à haute marge. L'énergie et les services publics s'appuient sur le LiDAR pour l'alignement des pipelines et l'inspection des aubes de turbine, tandis que les sociétés minières testent la spectroscopie de claquage induit par laser pour évaluer la qualité du minerai en temps réel. Les entreprises d'électronique grand public intègrent le LiDAR dans les smartphones phares, exposant une base d'utilisateurs grand public à la technologie de mesure et stimulant indirectement les mises à niveau de qualité professionnelle, élargissant l'entonnoir pour le secteur des instruments de mesure laser.

Analyse géographique

L'Amérique du Nord contrôlait 37,9 % des revenus de 2024, soutenue par des pôles aérospatiaux, de défense et de fabrication de précision qui exigent des solutions intégrées à plus haute marge. Les fournisseurs intègrent l'intelligence artificielle et les abonnements cloud, la croissance des revenus récurrents de Trimble de 17 % d'une année sur l'autre illustrant la fidélisation du modèle. Les pressions sur les coûts ajustées aux devises incitent cependant les équipes d'approvisionnement à tester des importations moins chères pour les tâches non critiques.

L'Asie-Pacifique est sur une trajectoire de CAGR de 6,8 % alors que les subventions à la fabrication intelligente de la Chine, l'essor des semi-conducteurs en Corée du Sud et le leadership de la robotique au Japon se combinent pour générer des commandes d'instruments en grand volume. Les chaînes d'approvisionnement photoniques nationales réduisent les délais de livraison et permettent une itération rapide des gammes de prix basses à moyennes, défiant les acteurs établis européens et nord-américains. Les équipementiers régionaux tels que Kyocera intègrent des capteurs de fusion caméra-LiDAR qui regroupent deux lignes de nomenclature en une seule, comprimant les coûts et ouvrant la voie à une perception sans parallaxe dans les véhicules autonomes.

L'Europe conserve une part solide grâce aux atouts de l'automobile et des dispositifs médicaux, et la production photonique a atteint 124,6 milliards EUR en 2022. Cependant, l'incertitude géopolitique concernant l'approvisionnement en matières premières et les contrôles à l'exportation pourrait tempérer la croissance. La feuille de route quinquennale de Hexagon met l'accent sur le LiDAR à photon unique et les compléments en mode logiciel en tant que service qui atténuent la compression des marges matérielles.[2]Hexagon AB, "Annual and Sustainability Report 2023," hexagon.com L'adhésion du continent à la réglementation sur la durabilité favorise également les appareils offrant un suivi intégré de l'empreinte carbone, stimulant une croissance de niche dans la surveillance environnementale sur le marché des instruments de mesure laser.

Paysage concurrentiel

La concentration du marché se situe dans la tranche intermédiaire, les cinq premiers fournisseurs détenant environ 40 % des revenus combinés — suffisant pour exercer une influence à l'échelle, mais loin d'un contrôle monopolistique. Leica Geosystems de Hexagon, FARO Technologies et Bosch occupent le segment premium, regroupant le matériel avec des suites d'analyse qui fidélisent les clients dans des licences pluriannuelles. La reprise de Virtek par AMETEK étend ses offres de projection et d'inspection plus profondément dans les niches aérospatiales et d'automatisation industrielle. La fusion d'AMETEK avec Atotech pour 5,1 milliards USD relie le traitement laser à la galvanoplastie, créant une plateforme de fabrication électronique « tout-en-un ».

Les challengers asiatiques comblent les écarts de fonctionnalités en sautant directement vers la fusion de capteurs caméra-LiDAR, comme le montre le lancement de Kyocera en 2025. Les entreprises chinoises locales tirent parti de l'économie de cluster à Shenzhen pour pratiquer des prix inférieurs tout en approchant les références de précision occidentales. Pendant ce temps, les fournisseurs américains poussent des feuilles de route axées sur le cloud ; FARO rapporte des marges EBITDA consécutives à deux chiffres après avoir pivoté vers des scanners et des bras à abonnement intensif.[3]FARO Technologies Inc., "Third Quarter Financial Results," faro.com Le récit concurrentiel tourne donc autour de qui peut monétiser les données le plus rapidement, et non de qui peut atteindre le micromètre le plus bas.

Les partenariats stratégiques avec les hyperscalers cloud, les spécialistes de la vision artificielle et les intégrateurs de robotique accélèrent la construction d'écosystèmes. Les fournisseurs exposent de plus en plus des interfaces de programmation d'applications, permettant à des tiers d'insérer des applications spécifiques aux tâches dans les flux de travail de mesure. Cette dynamique de « boutique d'applications » rappelle l'économie des smartphones et pourrait faire basculer le pouvoir de négociation vers les propriétaires de plateformes, déclenchant potentiellement une nouvelle vague de consolidation sur le marché des instruments de mesure laser.

Leaders du secteur des instruments de mesure laser

Keyence Corporation

Panasonic Holdings Corporation

Fluke Corporation

OMRON Corporation

Teledyne Technologies Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Kyocera a dévoilé le premier capteur de fusion caméra-LiDAR au monde qui élimine la parallaxe et améliore la précision de détection à longue distance pour les véhicules autonomes.

- Janvier 2025 : ams OSRAM a introduit un laser pulsé à huit canaux de 915 nm délivrant une puissance optique de crête de 1 000 W, le premier dispositif qualifié AEC-Q102 pour le LiDAR à longue portée dans les taxis-robots.

- Octobre 2024 : AMETEK a finalisé l'acquisition de Virtek Vision International, ajoutant la projection laser 3D et l'inspection par caméra intelligente à son portefeuille d'automatisation.

- Septembre 2024 : Leica Geosystems a lancé l'antenne intelligente GNSS GS05 de 0,75 kg avec inclinaison sans étalonnage, intégrant UHF, 4G, Wi-Fi et Bluetooth pour l'efficacité topographique.

Portée du rapport mondial sur le marché des instruments de mesure laser

| Télémètres laser |

| Traceurs laser |

| Capteurs de déplacement laser |

| Scanners laser |

| Autres types de produits |

| Temps de vol |

| Triangulation |

| Interférométrie |

| Déphasage |

| Autres technologies |

| Courte portée (moins de 30 m) |

| Portée moyenne (30-300 m) |

| Longue portée (supérieure à 300 m) |

| Mesure de distance / longueur |

| Alignement et nivellement |

| Numérisation et modélisation 3D |

| Contrôle qualité et inspection |

| Guidage en robotique et automatisation |

| Autres applications |

| Construction et infrastructure |

| Fabrication et automatisation industrielle |

| Automobile |

| Aérospatiale et défense |

| Énergie et services publics |

| Mines et géologie |

| Électronique grand public |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Télémètres laser | ||

| Traceurs laser | |||

| Capteurs de déplacement laser | |||

| Scanners laser | |||

| Autres types de produits | |||

| Par technologie | Temps de vol | ||

| Triangulation | |||

| Interférométrie | |||

| Déphasage | |||

| Autres technologies | |||

| Par portée | Courte portée (moins de 30 m) | ||

| Portée moyenne (30-300 m) | |||

| Longue portée (supérieure à 300 m) | |||

| Par application | Mesure de distance / longueur | ||

| Alignement et nivellement | |||

| Numérisation et modélisation 3D | |||

| Contrôle qualité et inspection | |||

| Guidage en robotique et automatisation | |||

| Autres applications | |||

| Par secteur d'utilisation final | Construction et infrastructure | ||

| Fabrication et automatisation industrielle | |||

| Automobile | |||

| Aérospatiale et défense | |||

| Énergie et services publics | |||

| Mines et géologie | |||

| Électronique grand public | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des instruments de mesure laser en 2025 ?

Le marché s'établit à 4,69 milliards USD en 2025.

À quelle vitesse la demande en Asie-Pacifique devrait-elle croître ?

Les revenus de l'Asie-Pacifique devraient progresser à un CAGR de 6,8 % jusqu'en 2030.

Quelle catégorie de produits détient actuellement la plus grande part ?

Les télémètres laser sont en tête avec 38,6 % de la part des revenus de 2024.

Quelle application se développera le plus rapidement d'ici 2030 ?

Le guidage en robotique et automatisation devrait croître à un CAGR de 5,7 %.

Quel facteur limite le plus l'adoption par les petites entreprises ?

Le coût initial élevé des instruments de précision reste le principal obstacle, réduisant le CAGR prévisionnel de 0,7 %.

Quelle technologie domine les projets d'infrastructure à longue portée ?

Les systèmes à temps de vol dominent car ils équilibrent le coût avec une précision fiable sur des centaines de mètres.

Dernière mise à jour de la page le: