Taille du marché japonais de lassurance de dommages

| Période d'étude | 2020 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

| Période de Données Prévisionnelles | 2024 - 2029 |

| Période de Données Historiques | 2020 - 2022 |

| TCAC | > 4.00 % |

| Concentration du marché | Moyen |

Acteurs majeurs.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché japonais de lassurance dommages

Le marché de l'assurance au Japon est l'un des plus importants au monde. Le marché japonais de l'assurance dommages, avec 9 000 milliards JPY de primes, est le quatrième au monde.

Les assureurs japonais se sont rapidement mobilisés face à la pandémie de COVID-19. La baisse soudaine des taux d'intérêt et les restrictions importantes imposées aux déplacements des personnes nécessitent des changements dans les portefeuilles de produits, les modèles de distribution et les opérations commerciales.

Les pertes des trois plus grandes sociétés japonaises d'assurance IARD liées à la pandémie de COVID-19 pour les activités internationales en 2020 ont été entièrement compensées par les solides bénéfices des activités à domicile. Pour maintenir une capitalisation solide, MSAD Insurance Group, Sompo Holdings et Tokio Marine Holdings (TMH) devraient maintenir une gestion prudente du capital.

Les assureurs japonais de dommages ont également des sous-limites très strictes, qui limitent le montant de la couverture disponible pour couvrir un type spécifique de sinistre. En novembre 2021, il existe 54 compagnies d'assurance non-vie privées au Japon. Il existe 30 compagnies d'assurance nationales et 20 succursales d'assureurs étrangers, ainsi que la Society of Lloyd's (Lloyd's). En raison de la baisse du taux de natalité et du vieillissement de la population, le marché de l'assurance non-vie se rétrécit et devient plus compétitif.

Le marché intérieur est en grande partie un oligopole. Les trois plus grands assureurs détiennent 85,6 % de part de marché, tandis que les assureurs étrangers n'en détiennent que 8 %. De plus en plus de sociétés non liées à l'assurance (principalement des acteurs des services financiers) entrent sur le marché IARD, ce qui pourrait avoir un impact significatif sur la position dominante des principaux assureurs IARD. L'augmentation des dommages causés par les catastrophes naturelles graves au Japon conduit les assureurs IARD à redéfinir les profils de risque en utilisant les technologies les plus récentes. En outre, ils chercheront à adopter des technologies avancées pour réduire le coût élevé et linefficacité des systèmes existants et améliorer leur agilité opérationnelle.

Tendances du marché japonais de lassurance de dommages

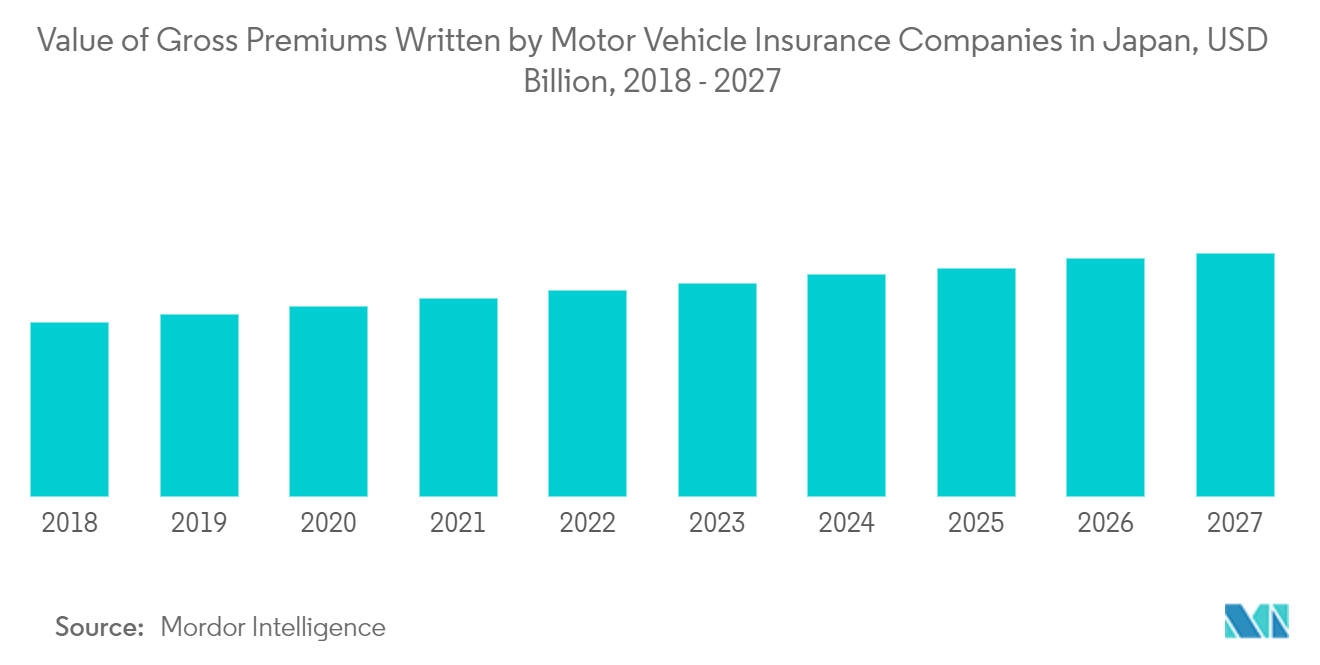

Statut de l'assurance automobile au Japon

Au Japon, l'assurance automobile (y compris l'assurance responsabilité civile automobile obligatoire) représente 60 % des primes nettes. Les primes sont calculées à l'aide d'un système de notation basé sur les antécédents d'accidents des assurés. Les agences dominent les ventes d'assurance automobile. Les ventes directes connaissent une croissance d'environ 4 %.

La demande d'assurance automobile devrait diminuer à long terme en raison de la diminution de la population japonaise et du système de transports publics bien développé. Le développement des technologies de conduite autonome augmentera probablement la demande dassurance responsabilité du fait des produits, de produits automobiles télématiques et de cyberprotection.

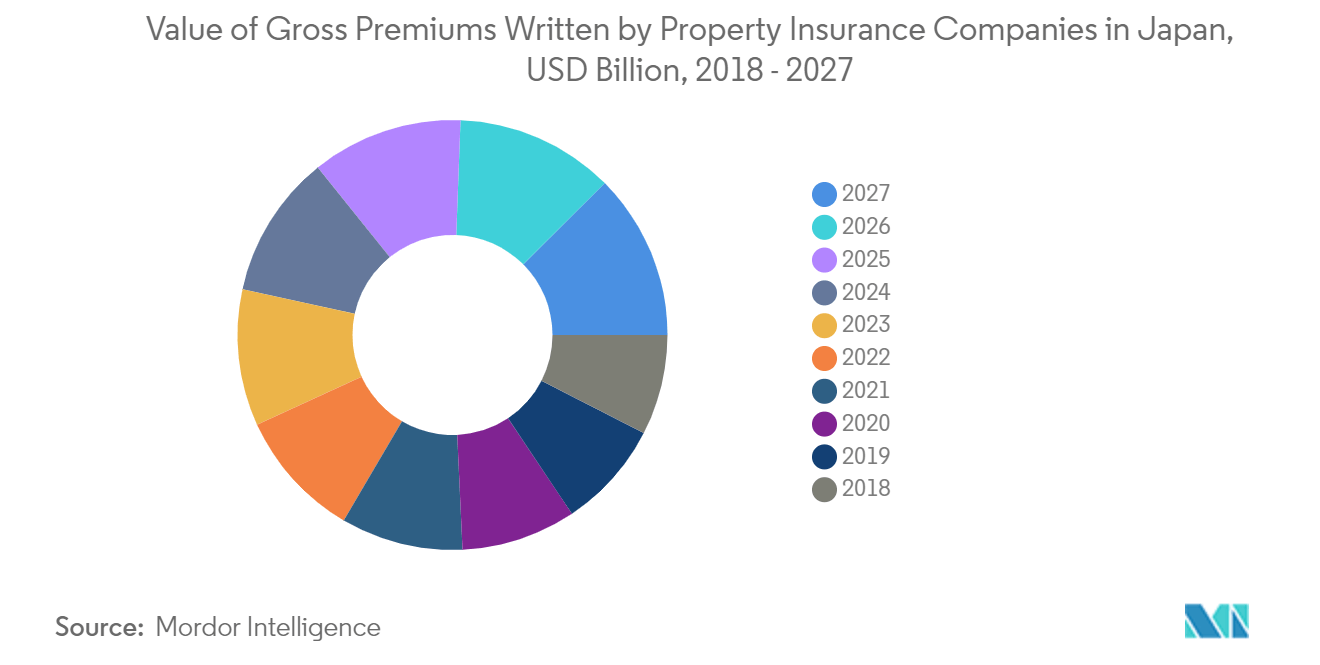

Statut de l'assurance de biens au Japon

Les dommages causés par le vent et les inondations sont également couverts par l'assurance incendie au Japon. Au cours de l'exercice clos le 31 mars 2017, l'assurance incendie représente 15 % du chiffre d'affaires total, ce qui en fait le deuxième secteur d'activité le plus rentable derrière l'assurance automobile. Cependant, il sagit du secteur dactivité principal le moins rentable et perd de largent en termes de souscription depuis de nombreuses années. Les assureurs non-vie japonais ont augmenté leurs primes d'assurance incendie pour les habitations de 6 à 8 % en moyenne nationale en janvier 2021. Ces hausses de primes ont été effectuées en réponse à une série de catastrophes naturelles, telles que des pluies torrentielles dans l'ouest du Japon et le typhon Jebi, qui a causé de lourds dégâts à laéroport international du Kansai en 2018. Les primes dassurance devraient augmenter principalement dans les régions sinistrées de louest du pays. Certains s'attendent à une augmentation de plus de 10 %, selon la localisation et le bâtiment. Les indemnités d'assurance ont dépassé 1000 milliards de JPY en 2019, car de nombreuses maisons ont été endommagées lors de catastrophes, notamment du typhon Faxai.

Lassurance tremblement de terre est un type dassurance qui couvre uniquement les catastrophes sismiques. Elle couvre les dommages causés par un incendie, une destruction, un enfouissement ou un embrasement suite à un tremblement de terre ou une éruption volcanique, ainsi qu'un tsunami résultant de l'un ou l'autre de ces événements. Lassurance tremblement de terre couvre les bâtiments à usage résidentiel ainsi que les objets de valeur des ménages. Elle est rattachée à l'assurance incendie. À savoir, il est indispensable de souscrire une assurance incendie pour pouvoir souscrire une assurance tremblement de terre. Les assurés incendie sans assurance tremblement de terre peuvent y souscrire à mi-parcours de la période dassurance. L'assurance tremblement de terre, dont l'objectif est de stabiliser les moyens de subsistance des personnes touchées par les tremblements de terre, est établie avec le gouvernement réassurant les dommages massifs causés par les tremblements de terre, qui dépassent un certain montant de responsabilité souscrit par les compagnies d'assurance privées. La limite est de 11775100 milliards de JPY. Si lon y ajoute le partage des responsabilités des compagnies dassurance privées, le plafond des indemnisations totales pour un seul tremblement de terre, etc., sélève à 12000 milliards de JPY.

Aperçu du marché japonais de l'assurance de dommages

Le rapport couvre les principaux acteurs internationaux opérant sur le marché japonais de l'assurance dommages. En termes de part de marché, peu dacteurs majeurs dominent actuellement le marché. Cependant, avec les progrès technologiques et l'innovation des produits, les entreprises de taille moyenne et petite augmentent leur présence sur le marché en concluant de nouveaux contrats et en exploitant de nouveaux marchés.

Leaders du marché japonais de lassurance dommages

-

MS&AD Insurance Group Holdings, Inc

-

Tokio Marine & Nichido Fire Insurance Co., Ltd.

-

Sompo Holdings Inc.

-

Rakuten General Insurance Co., Ltd.

-

Nisshin Fire & Marine Insurance Co., Ltd.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché japonais de lassurance de dommages

Juillet 2021 - Sompo International Holdings Ltd, un fournisseur mondial spécialisé d'assurance et de réassurance IARD basé aux Bermudes, a annoncé le lancement de son programme Sompo Women in Insurance Management (SWIM), qui vise à mieux préparer les jeunes femmes à assumer de futurs leaderships. postes chez Sompo International. Le programme initial débutera aux États-Unis en collaboration avec l'Université High Point située à High Point, en Caroline du Nord, pour finalement étendre le programme et l'approche à d'autres universités aux États-Unis et à l'étranger.

Juillet 2021 - Sompo International Holdings Ltd a annoncé que son segment Commercial Property Casualty (PC) avait élargi ses capacités de produits mondiaux avec la formation de Sompo Global Risk Solutions (GRS) Asie-Pacifique, une nouvelle équipe basée à Singapour pour servir certains secteurs dans les marchés asiatiques par l'intermédiaire de courtiers désignés.

Rapport sur le marché japonais de l'assurance de dommages - Table des matières

1. INTRODUCTION

1.1 Livrables de l’étude et définition du marché

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. APERÇU ET DYNAMIQUE DU MARCHÉ

4.1 Aperçu du marché

4.2 Facteurs de marché

4.3 Restrictions du marché

4.4 Analyse des cinq forces de Porter

4.4.1 La menace de nouveaux participants

4.4.2 Pouvoir de négociation des acheteurs/consommateurs

4.4.3 Pouvoir de négociation des fournisseurs

4.4.4 Menace des produits de substitution

4.4.5 Intensité de la rivalité concurrentielle

4.5 Impact du COVID-19 sur l'industrie

5. SEGMENTATION DU MARCHÉ

5.1 Type d'assurance

5.1.1 Propriété

5.1.2 Auto

5.1.3 Autres types d'assurance

5.2 Canal de distribution

5.2.1 Direct

5.2.2 Agents

5.2.3 Banques

5.2.4 Autres canaux de distribution

6. PAYSAGE CONCURRENTIEL

6.1 Aperçu de la concentration du marché

6.2 Profils d'entreprise

6.2.1 Tokio Marine & Nichido Fire Insurance Co., Ltd.

6.2.2 Sompo Holdings Inc.

6.2.3 Rakuten General Insurance Co., Ltd

6.2.4 MS&AD Insurance Group Holdings, Inc.

6.2.5 SAISON Automobile & Fire Insurance Co., Ltd.

6.2.6 SECOM General Insurance Co., Ltd.

6.2.7 Hitachi Capital Insurance Corporation.

6.2.8 Nisshin Fire & Marine Insurance Co., Ltd.

6.2.9 Kyoei Fire & Marine Insurance Co.,Ltd

6.2.10 Mitsui Direct General Insurance Co. Ltd.*

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

8. AVIS DE NON-RESPONSABILITÉ ET À PROPOS DE NOUS

Segmentation du secteur de lassurance de dommages au Japon

Lassurance de dommages (également appelée assurance IARD) est un type de couverture qui contribue à vous protéger, vous et vos biens. L'assurance dommages signifie que la police comprend une couverture responsabilité civile pour vous protéger si vous êtes reconnu légalement responsable d'un accident causant des blessures à une autre personne ou des dommages aux biens d'une autre personne.

Une analyse de fond complète du marché japonais de lassurance dommages comprend une évaluation du marché parental, des tendances émergentes par segments et des marchés régionaux. Les changements importants dans la dynamique du marché et laperçu du marché sont également couverts dans le rapport.

Le marché japonais de lassurance de dommages est segmenté par type dassurance (assurances de biens, automobile et autres types dassurance) et par canal de distribution (direct, agents, banques et autres canaux de distribution).

| Type d'assurance | ||

| ||

| ||

|

| Canal de distribution | ||

| ||

| ||

| ||

|

FAQ sur les études de marché sur lassurance de dommages au Japon

Quelle est la taille actuelle du marché japonais de lassurance de dommages ?

Le marché japonais de lassurance dommages devrait enregistrer un TCAC supérieur à 4 % au cours de la période de prévision (2024-2029)

Qui sont les principaux acteurs du marché japonais de lassurance dommages ?

MS&AD Insurance Group Holdings, Inc, Tokio Marine & Nichido Fire Insurance Co., Ltd., Sompo Holdings Inc., Rakuten General Insurance Co., Ltd., Nisshin Fire & Marine Insurance Co., Ltd. sont les principales sociétés opérant sur le marché japonais de lassurance dommages.

Quelles années couvre ce marché japonais de lassurance dommages ?

Le rapport couvre la taille historique du marché japonais de lassurance dommages pour les années 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché japonais de lassurance dommages pour les années 2024, 2025, 2026, 2027, 2028 et 2029..

Rapport sur l'industrie japonaise de l'assurance de dommages

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de lassurance dommages au Japon 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de lassurance dommages au Japon comprend des perspectives de marché jusquen 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Assurance dommages au Japon Instantanés du rapport