Taille et part du marché des dispositifs cardiovasculaires au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2021 - 2023 |

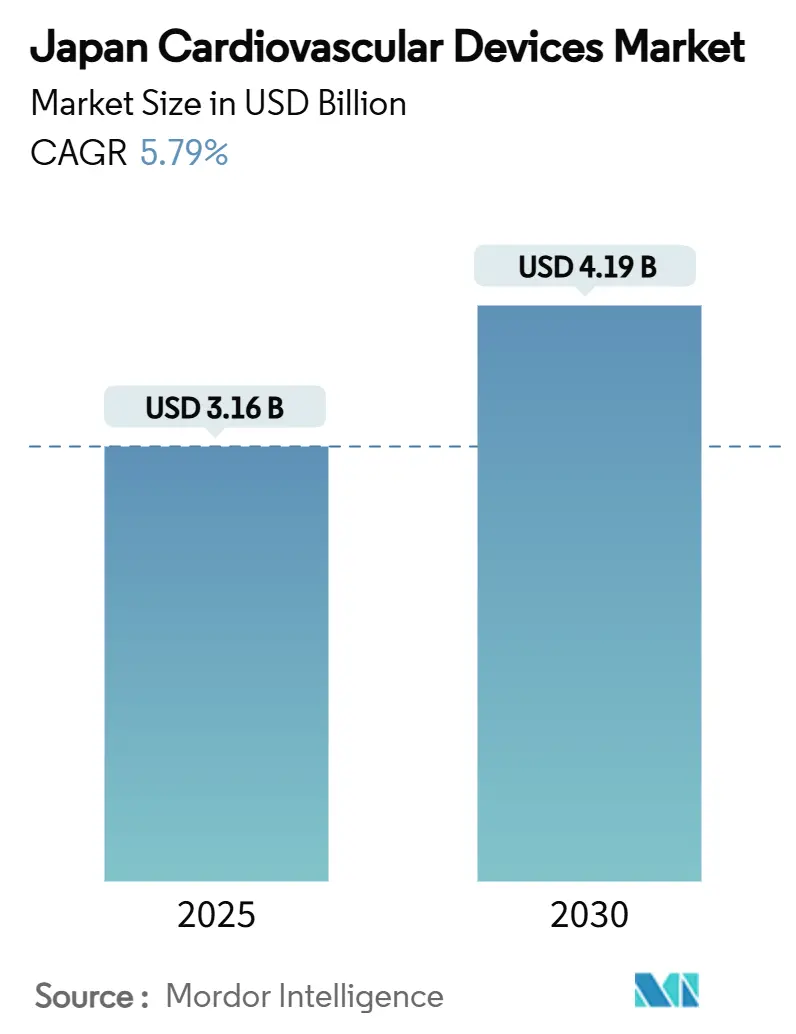

| Taille du Marché (2025) | 3.16 Milliards de dollars |

| Taille du Marché (2030) | 4.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.79% CAGR |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs cardiovasculaires au Japon par Mordor Intelligence

La taille du marché des dispositifs cardiovasculaires au Japon s'élève à 3,16 milliards USD en 2025 et devrait atteindre 4,19 milliards USD en 2030, enregistrant un TCAC de 5,79 % sur la période. Cette expansion est alimentée par une population vieillissante, des réformes de remboursement nationales qui favorisent les interventions mini-invasives, et une adoption rapide des technologies de diagnostic à distance. La concurrence s'est intensifiée alors que les innovateurs internationaux utilisent les voies d'approbation accélérées telles que SAKIGAKE pour gagner du terrain, tandis que les entreprises nationales tirent parti de réseaux de distribution profonds. Les cycles de réduction des prix sous l'Assurance maladie nationale (NHI) exercent une pression continue sur les marges, forçant les fabricants à se différencier par des matériaux plus intelligents, l'intégration de l'IA, et la miniaturisation. Simultanément, une pénurie de spécialistes en électrophysiologie plafonne la croissance des thérapies complexes d'arythmie, mais accélère également l'investissement dans les systèmes de cartographie automatisés et les flux de travail simplifiés. Dans l'ensemble, le marché des dispositifs cardiovasculaires au Japon continue de croître même si la population nationale diminue car le rythme des maladies cardiovasculaires liées à l'âge dépasse le déclin démographique [meti.go.jp].

Points clés du rapport

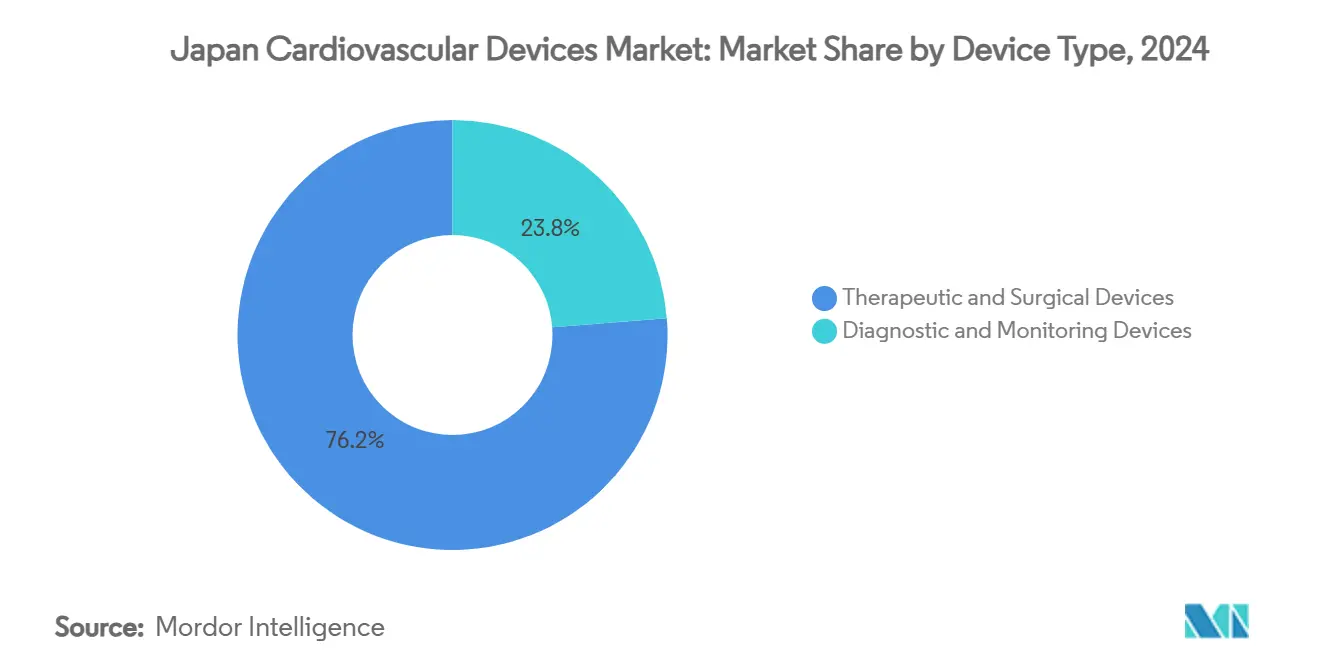

- Par type de dispositif, les dispositifs thérapeutiques et chirurgicaux détenaient 76,24 % de la part du marché des dispositifs cardiovasculaires au Japon en 2024.

- Les dispositifs de diagnostic et de surveillance devraient afficher le TCAC le plus rapide de 6,98 % de 2025 à 2030.

- Par application, la maladie coronarienne menait avec 42,56 % de part de revenus de la taille du marché des dispositifs cardiovasculaires au Japon en 2024. Les malformations cardiaques structurelles et congénitales devraient s'étendre à un TCAC de 7,14 % entre 2025 et 2030.

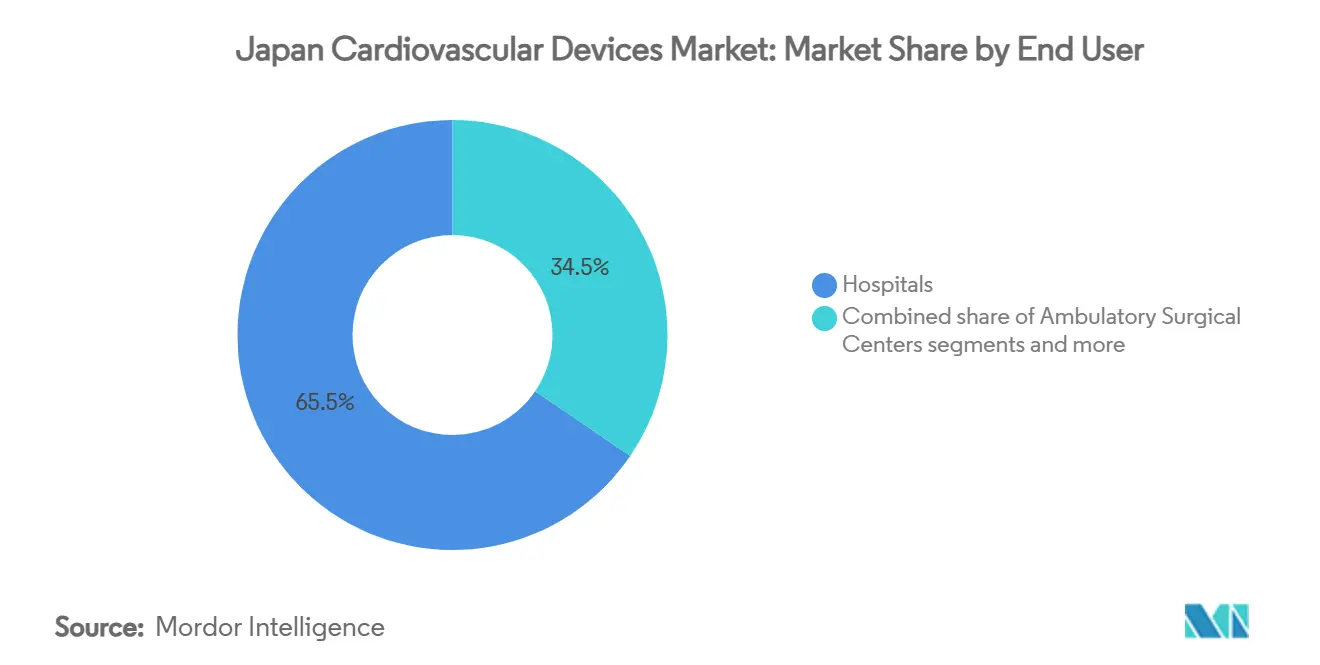

- Par utilisateur final, les hôpitaux et centres cardiaques commandaient 65,49 % de part en 2024, tandis que les centres chirurgicaux ambulatoires progressent à un TCAC de 6,75 % jusqu'en 2030

Tendances et insights du marché des dispositifs cardiovasculaires au Japon

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le vieillissement de la population intensifie le fardeau des maladies cardiaques au Japon | +2.1% | National, avec un impact plus élevé dans les préfectures rurales | Long terme (≥ 4 ans) |

| Mise en œuvre nationale de codes de remboursement avancés pour TAVI et ICP | +1.4% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Forte pénétration des programmes de dépistage utilisant l'ECG et Holter dans les cliniques communautaires | +1.2% | National, avec adoption précoce à Tokyo, Osaka, Kyoto | Moyen terme (2-4 ans) |

| Subventions gouvernementales soutenant la R&D domestique dans les thérapies à base de cathéter | +0.7% | National, avec focus sur les clusters industriels | Long terme (≥ 4 ans) |

| Poussée de l'infrastructure privée de laboratoires de cathétérisme dans les villes secondaires | +0.6% | Régional, concentré dans les villes de niveau 2 | Moyen terme (2-4 ans) |

| Préférence pour les réparations valvulaires mini-invasives parmi les cohortes âgées | +0.9% | National, avec adoption plus élevée dans les grands centres cardiaques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population intensifie le fardeau des maladies cardiaques

Près de 29,1 % des citoyens japonais ont maintenant plus de 65 ans, la plus forte proportion mondiale. Cette tendance démographique corrèle avec la prévalence croissante de la fibrillation auriculaire, de l'insuffisance cardiaque, et de la sténose aortique, stimulant la demande à long terme de stents, valves, stimulateurs cardiaques, et moniteurs de diagnostic. La mort cardiaque subite réclame déjà plus de 80 000 vies japonaises chaque année[1]Source: Ikeda T. et al., "2025 Japanese Heart Rhythm Society / Japanese Circulation Society Consensus Statement on the Appropriate Use of Ambulatory and Wearable Electrocardiographs," jstage.jst.go.jp . Les données de cohorte impliquant 3,5 millions d'adultes en âge de travailler montrent un bond de 96 % des issues cardiovasculaires défavorables parmi les individus avec des anomalies ECG significatives. Ces statistiques renforcent la résolution gouvernementale à financer les programmes de dépistage préventif et les thérapies à base de dispositifs à l'échelle nationale.

Codes de remboursement nationaux pour TAVI et ICP

Depuis 2021, le ministère de la Santé, du Travail et du Bien-être du Japon (MHLW) a constamment mis à niveau les calendriers de remboursement pour l'implantation valvulaire aortique transcathéter (TAVI) et l'intervention coronarienne percutanée (ICP). Les modèles de coût-efficacité indiquent que TAVI est économiquement dominante pour les patients à risque intermédiaire et coût-efficace pour les cohortes à faible risque, avec des ratios incrémentaux bien en dessous du seuil de 5 millions ¥ par année de vie ajustée sur la qualité. Les codes élargis augmentent le pool de patients éligibles et incitent les hôpitaux à investir dans l'imagerie, les systèmes de réserve de débit fractionnel, et les plateformes de stents de nouvelle génération.

Forte pénétration du dépistage ECG dans les cliniques communautaires

Les examens ECG annuels obligatoires pour chaque employé âgé de 35 ans et plus se traduisent par environ 40 millions d'enregistrements chaque année. Les directives 2025 mises à jour de la Japanese Heart Rhythm Society encouragent l'usage clinique des dispositifs ECG portables, alimentant la demande pour des moniteurs connectés au cloud qui poussent les données vers les algorithmes d'IA pour le triage et la détection précoce [jstage.jst.go.jp]. Le dépistage généralisé conduit à un référencement plus précoce pour l'ablation, l'implantation de stimulateur cardiaque, ou la thérapie médicamenteuse, soulevant indirectement les ventes de matériel thérapeutique.

Préférence pour les réparations valvulaires mini-invasives

Les directives de la Japan Circulation Society recommandent maintenant TAVI pour les patients ≥ 80 ans, citant une mortalité hospitalière plus faible versus le remplacement valvulaire chirurgical [jacc.org]. Les fabricants de dispositifs ont répondu en adaptant les systèmes de délivrance aux anatomies asiatiques plus petites et en lançant des stimulateurs cardiaques sans sonde et des défibrillateurs sous-cutanés adaptés aux patients âgés fragiles. L'adoption rapide dans les centres à haut volume fait des dispositifs cardiaques structurels l'un des pools de revenus à la croissance la plus rapide au sein du marché des dispositifs cardiovasculaires au Japon.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Diminution des volumes globaux de procédures due aux reports liés au COVID | -1.0% | National, avec impact plus grand dans les centres urbains | Court terme (≤ 2 ans) |

| Surveillance post-commercialisation stricte par PMDA augmentant les coûts de conformité | -0.9% | National, affectant toutes les catégories de dispositifs | Moyen terme (2-4 ans) |

| Politiques de révision des prix sous NHI réduisant les prix moyens de vente des dispositifs | -1.3% | National, avec impact plus grand dans les centres à haut volume | Moyen terme (2-4 ans) |

| Pénurie de talents dans la sous-spécialité d'électrophysiologie limitant l'adoption d'ablation | -0.8% | National, avec impact aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les politiques de révision des prix sous NHI réduisent les prix moyens de vente des dispositifs

L'examen biennal des prix NHI du Japon a réduit le remboursement des cathéters à ballonnet de 300 000 ¥ à 32 000 ¥ et les stents à élution médicamenteuse de 421 000 ¥ à 136 000 ¥ entre 2022 et 2024. Le Conseil central d'assurance médicale sociale prévoit une réduction supplémentaire de 4 % en 2025 après avoir détecté une divergence de 6 % entre les prix facturés et les coûts d'achat du monde réel. L'érosion continue des prix force les fabricants à lancer des mises à niveau à valeur ajoutée juste pour maintenir les trajectoires de revenus.

Pénurie de talents dans la sous-spécialité d'électrophysiologie

Le Japon a environ 40 % moins d'électrophysiologistes par habitant que les États-Unis. Cette pénurie limite l'adoption de cathéters d'ablation avancés et de plateformes de cartographie 3D au-delà des grandes universités. L'hôpital de l'Université de Tokyo a élargi les bourses de formation, mais le cycle de formation pluriannuel signifie que l'écart persistera jusqu'en 2030. Les fournisseurs ripostent avec des logiciels de navigation automatisés et des dispositifs d'ablation par champ pulsé à tir unique qui raccourcissent les procédures et abaissent les seuils de compétence des opérateurs.

Analyse des segments

Par type de dispositif : dominance thérapeutique rencontre innovation diagnostique

Les dispositifs thérapeutiques et chirurgicaux ont généré 76,24 % des revenus de 2024. Les stents coronaires, les implants de gestion du rythme, et les valves cardiaques mènent le peloton, même si les réductions de prix biennales défient les plateformes héritées. Les tendances émergentes incluent les ballonnets enrobés de médicaments pour les lésions complexes et les stents sans polymère visant à accélérer la guérison endothéliale.

Les dispositifs de diagnostic et de surveillance représentent actuellement 23,76 % de la valeur mais dépasseront les thérapeutiques avec un TCAC de 6,98 %. Les moniteurs cardiaques à distance, les analyseurs ECG améliorés par IA, et les capteurs hémodynamiques à domicile font la une de la croissance. L'assouplissement de 2025 des règles de publicité directe au consommateur a déjà stimulé les ventes au détail de patchs ECG portables. Les cliniques communautaires connectent ces dispositifs aux plateformes cloud, permettant aux cardiologues des centres urbains d'interpréter les données des patients ruraux en temps réel.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par application : l'élan du cœur structurel dépasse l'orientation coronarienne traditionnelle

La maladie coronarienne reste la plus grande application, réclamant 42,56 % de la part du marché des dispositifs cardiovasculaires au Japon en 2024. Les volumes élevés d'ICP et la prévalence croissante du diabète préservent la demande de stents à élution médicamenteuse et d'imagerie par tomographie par cohérence optique (OCT).

Les thérapies de malformations cardiaques structurelles et congénitales s'étendent le plus rapidement avec un TCAC de 7,14 %. L'adoption généralisée de TAVI, des clips de réparation mitrale, et des technologies tricuspides émergentes remodèle le mix procédural. Les entreprises nationales telles que Japan Lifeline s'associent avec des innovateurs de valves étrangères pour personnaliser les dispositifs aux anatomies japonaises.

Les solutions d'insuffisance cardiaque et cardiomyopathie-dispositifs d'assistance ventriculaire, enregistreurs de boucle implantables, et shunts de détection de pression-occupent une niche croissante alors que les mises à jour de directives mettent l'accent sur la thérapie précoce par dispositif. Les troubles d'arythmie et de conduction croissent régulièrement mais en dessous du potentiel en raison de l'écart de talents en électrophysiologie, tandis que la maladie vasculaire périphérique obtient une amélioration des campagnes nationales de sevrage tabagique qui mettent en évidence le dépistage d'ischémie des membres.

Par utilisateur final : les paramètres ambulatoires défient la dominance hospitalière

Les hôpitaux et centres cardiaques détenaient 65,49 % des revenus en 2024, soutenus par des laboratoires de cathétérisme à service complet et des salles d'opération hybrides. Pourtant, le resserrement du remboursement et la poussée pour des séjours plus courts orientent des procédures sélectionnées vers des sites ambulatoires spécialisés. La taille du marché des dispositifs cardiovasculaires au Japon dans les hôpitaux devrait progresser à un TCAC de 4,9 %, plus lent que le marché global.

Les centres chirurgicaux ambulatoires sont destinés à produire le TCAC le plus rapide de 6,75 %, alimenté par des suites ICP rationalisées et des initiatives TAVI le jour même. Ils attirent les patients urbains recherchant la commodité et des copaiements plus bas. Les cliniques de cardiologie/EP prospèrent sur les suivis de dispositifs et les soins après ablation, tandis que les programmes de soins à domicile et surveillance à distance, bien que petits, s'étendent rapidement alors que les assureurs remboursent la gestion télémétriques de l'insuffisance cardiaque.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Analyse géographique

Les méga-régions urbaines-Tokyo, Osaka-Kansai, et Nagoya-Chukyo-concentrent la plupart des procédures cardiovasculaires de haute complexité car elles abritent des hôpitaux académiques de premier niveau et des opérateurs expérimentés. Ces zones capturent plus de la moitié des revenus du marché des dispositifs cardiovasculaires au Japon. En revanche, les préfectures rurales de Tohoku et Shikoku luttent contre les pénuries de spécialistes ; par conséquent, les dispositifs de surveillance à distance voient une demande disproportionnée là-bas. La politique nationale vise à combler l'écart par la "Vision pour l'industrie des dispositifs médicaux 2024", qui finance les essais cliniques décentralisés et subventionne les déploiements de télé-cardiologie.

Des clusters régionaux de technologie de la santé émergent : Kyushu se concentre sur la R&D de cathéters, tandis que Hokuriku promeut les patchs biomatériaux fabriqués à partir du savoir-faire biotechnologique régional. La prochaine exposition Japan Health 2025 à Osaka présentera ces innovations localisées aux investisseurs mondiaux[2]Source: Deepa Narwani, "Japan Health 2025 to Revolutionise Healthcare on the Global Stage," worldhealthexpo.com . Les trajectoires de demande varient par fardeau de maladie : Okinawa, malgré sa démographie plus jeune, dépense fortement en gestion du rythme à cause du syndrome de Brugada lié génétiquement, tandis que la populace plus âgée d'Hokkaido conduit les volumes de réparation de valves.

La couverture universelle du Japon assure que même les préfectures éloignées ont un accès de base aux ICP et implants de stimulateurs cardiaques. Cependant, les temps d'attente procéduraux restent plus longs en dehors des zones métropolitaines, amplifiant l'importance des programmes de détection précoce. Le déploiement national d'e-Santé vise à connecter chaque clinique rurale aux analyses ECG cloud d'ici 2027, intégrant davantage la demande régionale dans un seul marché des dispositifs cardiovasculaires au Japon piloté par les données.

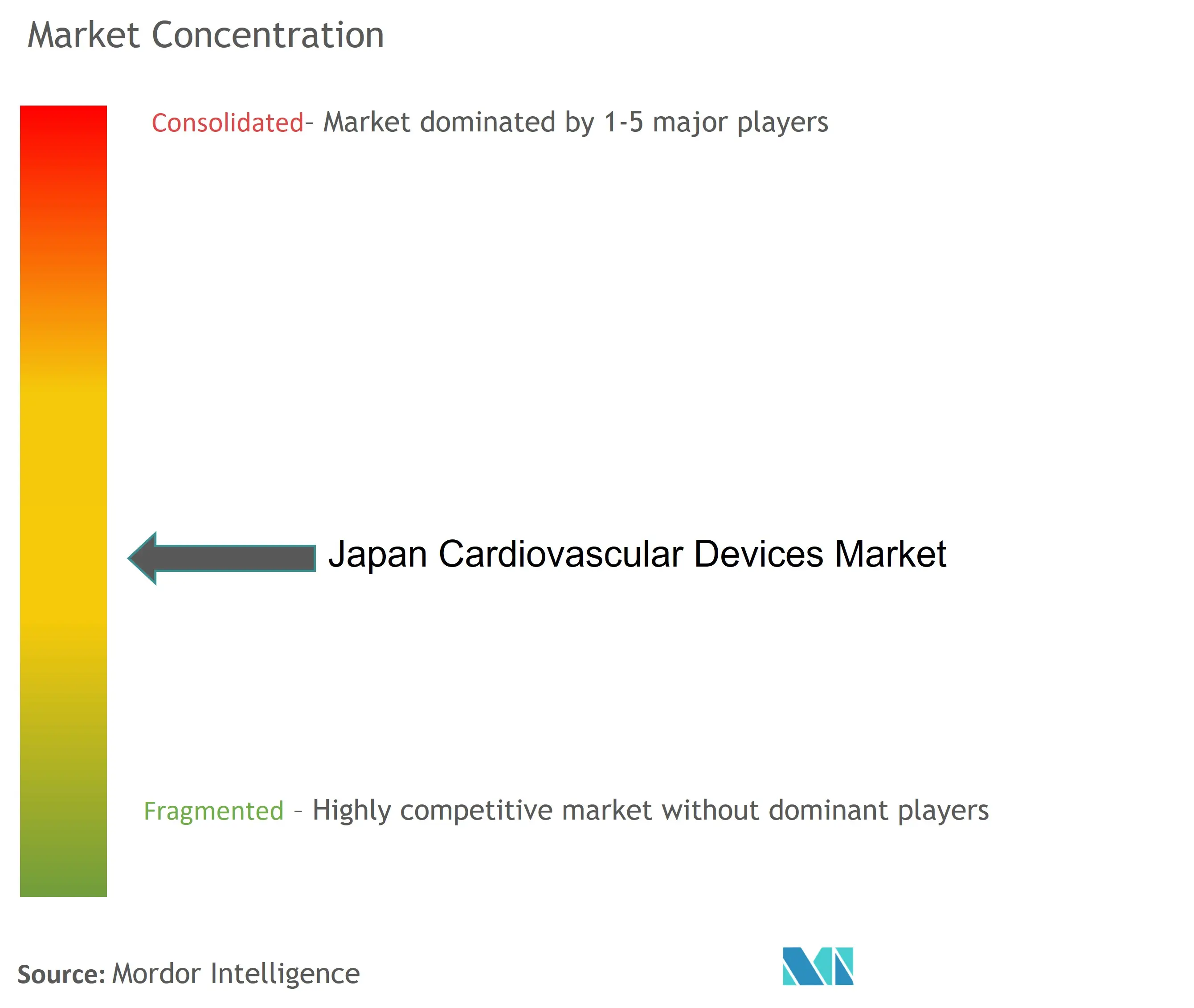

Paysage concurrentiel

Les poids lourds mondiaux-Medtronic, Abbott, Boston Scientific, et Johnson & Johnson- tandis que les champions domestiques tels que Terumo, Asahi Intecc, Fukuda Denshi, et Japan Lifeline apportent une part combinée à près de plus de la moitié des revenus du marché. Cette configuration marque un environnement modérément concentré. Les mouvements récents illustrent le double impératif de leadership technologique et de présence locale : GE HealthCare a acheté les 50 % restants de Nihon Medi-Physics pour approfondir la portée d'imagerie diagnostique, et Kaneka a acheté Endostream Medical pour acquérir l'IP de cathéter optimisée pour les maladies cardiaques structurelles.

La pression d'érosion des prix pousse les fournisseurs de niveau deux à regrouper des packages de services-analyses prédictives, formation, et gestion d'inventaire-pour protéger les marges. L'intelligence artificielle devient un différenciateur : la plateforme ECG IA de Nihon Kohden cible la détection de la fibrillation auriculaire silencieuse chez les seniors, tandis qu'Omron intègre DTx hypertensif dans les moniteurs de tension artérielle pour usage domestique [nature.com]. La pénurie de talents en électrophysiologie influence aussi la direction stratégique : les fournisseurs courent pour développer des cathéters d'ablation par champ pulsé qui minimisent les courbes d'apprentissage et l'exposition aux radiations.

Les opportunités d'espace blanc incluent les greffes spécifiques au patient produites via l'impression 3D, les patchs vasculaires biodégradables tels que la plateforme agréée PMDA de Teijin, et les dispositifs d'assistance ventriculaire compacts adaptés aux patients asiatiques à faible IMC. L'industrie des dispositifs cardiovasculaires au Japon continue de témoigner d'alliances qui marient la R&D outre-mer avec l'acuité de distribution japonaise, exemplifiée par l'offre de Boston Scientific pour le spécialiste en lithotripsie laser Bolt Medical visant la gestion des lésions calcifiées chez les personnes âgées

Leaders de l'industrie des dispositifs cardiovasculaires au Japon

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Cardinal Health Inc

-

Edwards Lifesciences

-

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Medtronic a lancé l'Aurora EV-ICD, un défibrillateur extravasculaire approuvé par les régulateurs japonais

- Mars 2025 : Kaneka a acquis 96,8 % d'Endostream Medical, ajoutant la technologie de cathéter orientable à son portefeuille cardiovasculaire

- Janvier 2025 : Boston Scientific a accepté d'acheter Bolt Medical, élargissant son offre de lithotripsie intravasculaire

Portée du rapport sur le marché des dispositifs cardiovasculaires au Japon

Les maladies cardiovasculaires sont un groupe de troubles du cœur et des vaisseaux sanguins qui incluent la maladie coronarienne, la maladie artérielle périphérique, la maladie cardiaque congénitale, et la maladie cérébrovasculaire. Les dispositifs cardiovasculaires sont utilisés pour traiter ou prévenir différentes conditions cardiovasculaires.

Le marché des dispositifs cardiovasculaires au Japon est segmenté par type de dispositif (dispositifs de diagnostic et de surveillance (électrocardiogramme (ECG), surveillance cardiaque à distance, et autres dispositifs de diagnostic et de surveillance) et dispositifs thérapeutiques et chirurgicaux (dispositifs d'assistance cardiaque, dispositifs de gestion du rythme cardiaque, cathéter, greffes, valves cardiaques, stents, et autres dispositifs thérapeutiques et chirurgicaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de diagnostic | Systèmes ECG | |

| Moniteur cardiaque à distance | ||

| IRM cardiaque | ||

| Scanner cardiaque | ||

| Échocardiographie / Ultrasons | ||

| Systèmes de réserve de débit fractionnel (FFR) | ||

| Dispositifs thérapeutiques et chirurgicaux | Stents coronaires | Stents à élution médicamenteuse |

| Stents métalliques nus | ||

| Stents biorésorbables | ||

| Cathéters | Cathéters à ballonnet PTCA | |

| Cathéters IVUS/OCT | ||

| Gestion du rythme cardiaque | Stimulateurs cardiaques | |

| Défibrillateurs cardioverteurs implantables | ||

| Dispositifs de thérapie de resynchronisation cardiaque | ||

| Valves cardiaques | TAVR/TAVI | |

| Valves mécaniques | ||

| Valves tissulaires/bioprothétiques | ||

| Dispositifs d'assistance ventriculaire | ||

| Cœurs artificiels | ||

| Greffes et patchs | ||

| Autres dispositifs chirurgicaux cardiovasculaires | ||

| Maladie coronarienne |

| Arythmie et troubles de conduction |

| Insuffisance cardiaque et cardiomyopathie |

| Malformations cardiaques structurelles et congénitales |

| Maladie vasculaire périphérique |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Autres |

| Par type de dispositif | Dispositifs de diagnostic | Systèmes ECG | |

| Moniteur cardiaque à distance | |||

| IRM cardiaque | |||

| Scanner cardiaque | |||

| Échocardiographie / Ultrasons | |||

| Systèmes de réserve de débit fractionnel (FFR) | |||

| Dispositifs thérapeutiques et chirurgicaux | Stents coronaires | Stents à élution médicamenteuse | |

| Stents métalliques nus | |||

| Stents biorésorbables | |||

| Cathéters | Cathéters à ballonnet PTCA | ||

| Cathéters IVUS/OCT | |||

| Gestion du rythme cardiaque | Stimulateurs cardiaques | ||

| Défibrillateurs cardioverteurs implantables | |||

| Dispositifs de thérapie de resynchronisation cardiaque | |||

| Valves cardiaques | TAVR/TAVI | ||

| Valves mécaniques | |||

| Valves tissulaires/bioprothétiques | |||

| Dispositifs d'assistance ventriculaire | |||

| Cœurs artificiels | |||

| Greffes et patchs | |||

| Autres dispositifs chirurgicaux cardiovasculaires | |||

| Par application | Maladie coronarienne | ||

| Arythmie et troubles de conduction | |||

| Insuffisance cardiaque et cardiomyopathie | |||

| Malformations cardiaques structurelles et congénitales | |||

| Maladie vasculaire périphérique | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Centres chirurgicaux ambulatoires | |||

| Autres | |||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des dispositifs cardiovasculaires au Japon ?

Le marché est évalué à 3,16 milliards USD en 2025, avec des projections indiquant qu'il grimpera à 4,19 milliards USD d'ici 2030.

Quel segment de dispositif croît le plus rapidement au Japon ?

Les dispositifs de diagnostic et de surveillance s'étendent à un TCAC de 6,98 %, stimulés par l'adoption d'ECG portables et les analyses basées sur l'IA.

Comment le vieillissement de la population du Japon affecte-t-il la croissance du marché ?

Avec 29,1 % des citoyens de plus de 65 ans, les conditions cardiaques liées à l'âge conduisent une demande soutenue de stents, valves, et implants de gestion du rythme.

Pourquoi les réformes de remboursement sont-elles importantes pour les fabricants de dispositifs ?

Les codes améliorés pour TAVI et ICP stimulent les volumes de procédures et justifient l'investissement dans les technologies premium malgré les réductions de prix NHI.

Dernière mise à jour de la page le: