Taille et part du marché des dispositifs d'administration de médicaments en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

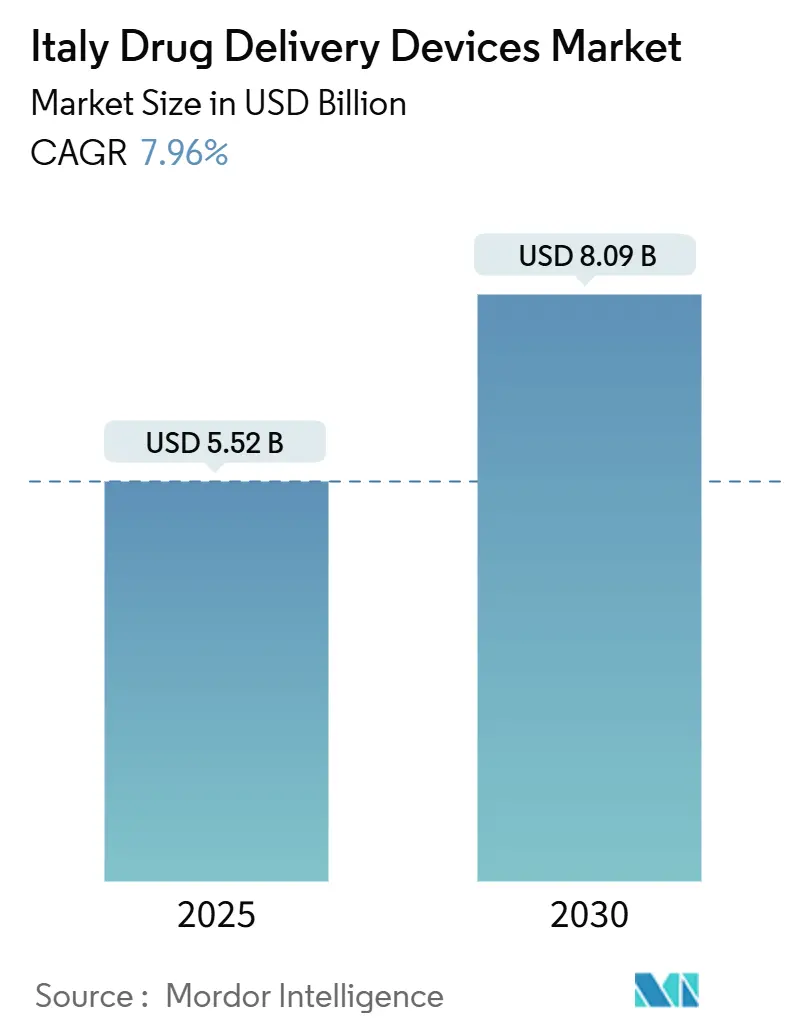

| Taille du Marché (2025) | 5.52 Milliards de dollars |

| Taille du Marché (2030) | 8.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs d'administration de médicaments en Italie par Mordor Intelligence

Le marché des dispositifs d'administration de médicaments en Italie s'élevait à 5,52 milliards USD en 2025 et devrait atteindre 8,09 milliards USD d'ici 2030, reflétant un TCAC stable de 7,96 %. La croissance s'appuie sur le vieillissement rapide de la population du pays, la prévalence élevée et croissante de maladies chroniques telles que le diabète et la BPCO, et un changement de politique qui favorise l'auto-administration par rapport aux soins hospitaliers. La rationalisation réglementaire par l'Agence italienne des médicaments (AIFA) depuis janvier 2024 a raccourci les cycles d'approbation pour les produits innovants, tandis que l'investissement dans les technologies connectées améliore l'adhérence et la surveillance en temps réel. En même temps, les pharmacies spécialisées et les modèles de distribution communautaires étendent l'accès au-delà des grands hôpitaux, accélérant l'adoption à travers le marché des dispositifs d'administration de médicaments en Italie.

Principaux enseignements du rapport

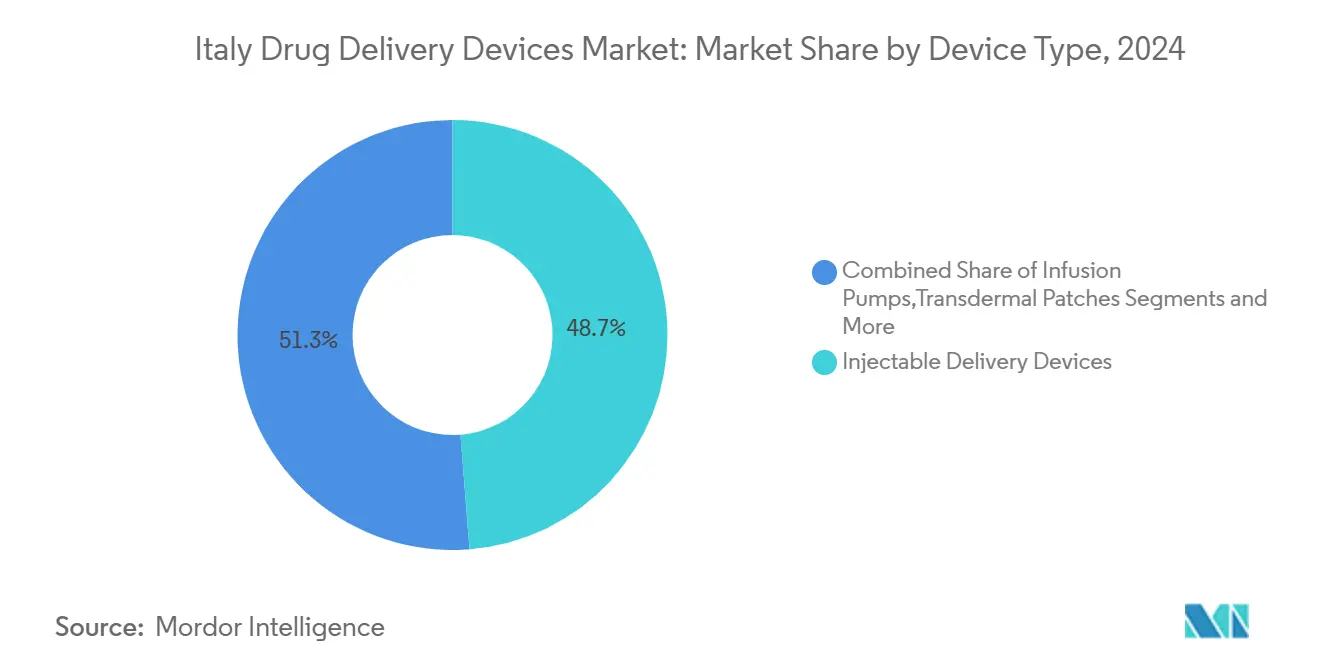

- Par type de dispositif, les dispositifs injectables détenaient 48,70 % de la part du marché des dispositifs d'administration de médicaments en Italie en 2024, tandis que les systèmes implantables devraient croître à un TCAC de 9,12 % jusqu'en 2030.

- Par voie d'administration, les injectables représentaient 61,22 % de la part de la taille du marché des dispositifs d'administration de médicaments en Italie en 2024, tandis que les voies d'inhalation progressent à un TCAC de 8,64 % jusqu'en 2030.

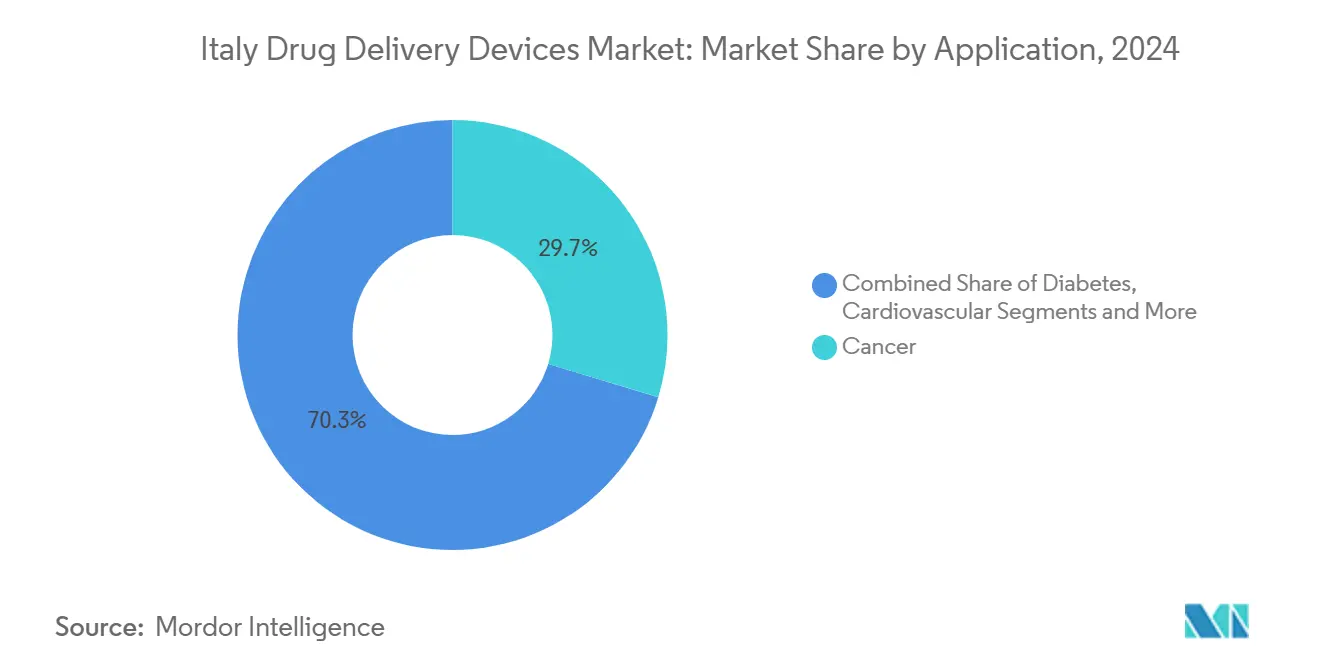

- Par application, la gestion du diabète menait avec 29,68 % de part du marché des dispositifs d'administration de médicaments en Italie en 2024 ; les applications oncologiques devraient croître à un TCAC de 9,03 % vers 2030.

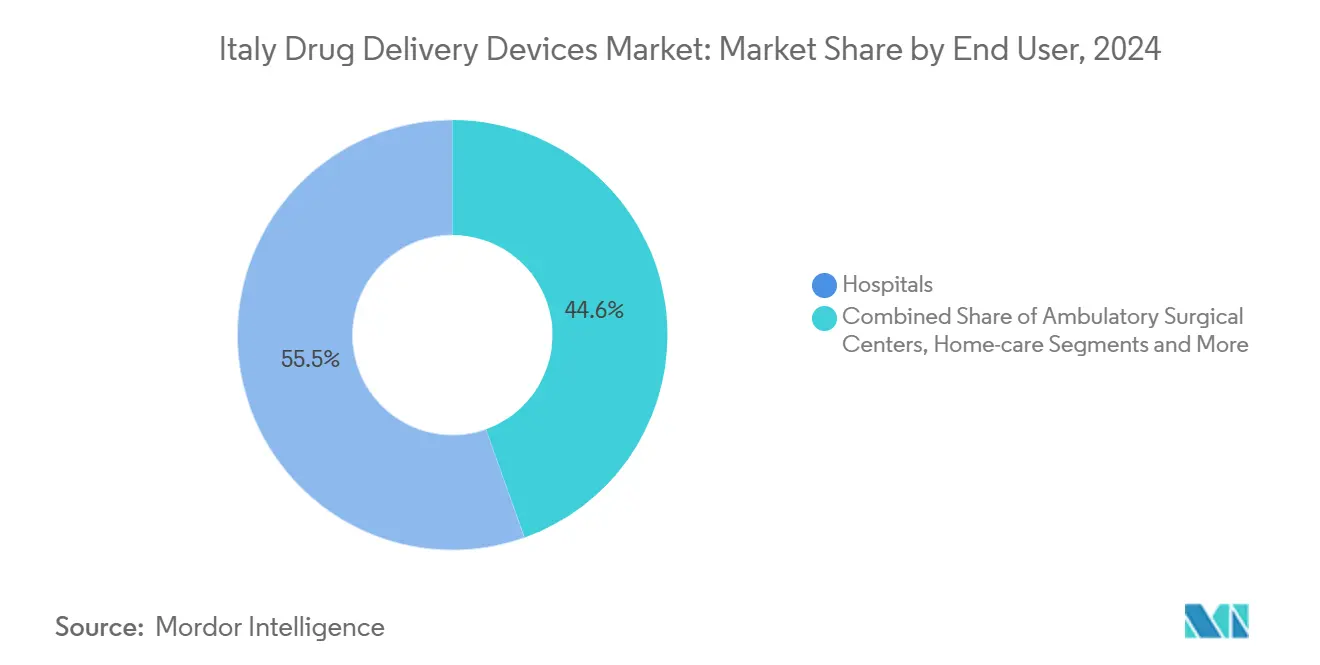

- Par utilisateur final, les hôpitaux ont capturé 55,45 % de la part du marché des dispositifs d'administration de médicaments en Italie en 2024, tandis que les environnements de soins à domicile devraient croître à un TCAC de 10,50 % entre 2025-2030.

Tendances et perspectives du marché des dispositifs d'administration de médicaments en Italie

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Échéance d'impact |

|---|---|---|---|

| Adoption croissante des stylos injectables préremplis | +1.8% | National, adoption plus élevée en Lombardie, Vénétie, Émilie-Romagne | Moyen terme (2-4 ans) |

| Expansion des pharmacies spécialisées stimulant l'auto-administration de biologiques | +1.5% | Centres urbains (Milan, Rome, Bologne, Florence) | Moyen terme (2-4 ans) |

| Avancement technologique et adoption de dispositifs intelligents et connectés | +1.2% | National, adoption précoce dans les pôles biotechnologiques métropolitains | Long terme (≥ 4 ans) |

| Forte charge de maladies chroniques et vieillissement de la population | +1.0% | National, impact plus marqué en Marches, Ligurie, Ombrie | Long terme (≥ 4 ans) |

| Expansion des soins à domicile et de l'auto-administration | +0.8% | Régions du Nord et du Centre croissent le plus rapidement | Moyen terme (2-4 ans) |

| Soutien au remboursement pour les stylos biosimilaires et les formats préremplis | +0.7% | National, soumis à variation régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des stylos injectables préremplis

La demande pour des aiguilles plus courtes de 4 mm et de calibre 32 G augmente car elles réduisent les traumatismes tissulaires et améliorent l'adhérence, une priorité soulignée par les directives nationales de la Société italienne de métabolisme et d'obésité (SIMDO).[1]MDPI, "Injectable Pen Needle Guidelines," mdpi.com Les stylos connectés de nouvelle génération enregistrent automatiquement les données de dose et se synchronisent avec les applications smartphone, comblant les lacunes d'information dans les soins du diabète. Cependant, l'adoption reste inégale en raison de la formation limitée des prestataires, laissant de la place pour des programmes ciblés d'éducation et de démonstration de valeur.

Expansion des pharmacies spécialisées stimulant l'auto-administration de biologiques

L'approche de distribution décentralisée de l'Italie-approvisionnement hospitalier direct (DD), distribution au nom des hôpitaux (DPC), et canaux affiliés-a élargi l'accès des patients aux biologiques complexes en dehors des centres tertiaires. Les modèles analytiques pilotés pendant la pandémie montrent le potentiel de rediriger un plus grand volume de médicaments par les points de vente communautaires, réduisant les temps de déplacement et les goulots d'étranglement hospitaliers tout en maintenant le contrôle des coûts.

Avancement technologique et adoption croissante de dispositifs d'administration de médicaments intelligents et connectés

La santé numérique est soutenue par 1,6 milliard EUR de fonds du Plan national de relance et de résilience, accélérant le déploiement de systèmes automatisés d'administration d'insuline qui couplent les pompes avec la surveillance continue de glucose. Les preuves cliniques montrent des taux plus élevés de temps dans la plage cible et des taux d'hypoglycémie plus faibles, validant leur rôle dans le marché des dispositifs d'administration de médicaments en Italie.

Forte charge de maladies chroniques et vieillissement de la population

Plus d'un quart des résidents dans plusieurs régions ont déjà plus de 65 ans. Les analyses de bases de données administratives confirment l'escalade de la prévalence des maladies neurodégénératives et métaboliques, poussant les dépenses pharmaceutiques à la hausse de 6,0 % en 2024 et intensifiant la demande pour des modalités de livraison fiables à long terme.

Analyse d'impact des contraintes

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Échéance d'impact |

|---|---|---|---|

| Coûts de conformité plastique à usage unique et mandats ESG plus larges | −1.2% | Impact le plus élevé sur les pôles de fabrication en Italie du Nord | Moyen terme (2-4 ans) |

| Préoccupations de sécurité et blessures par piqûres d'aiguille | −0.8% | National, surtout dans les environnements cliniques et de soins à domicile | Court terme (≤ 2 ans) |

| Coût élevé de développement et de fabrication | −0.7% | À travers tous les participants du marché | Long terme (≥ 4 ans) |

| Réticence culturelle envers l'auto-injection impactant l'adhérence | −0.6% | Plus prononcée dans les régions du Sud et les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbation lente de remboursement

Le temps moyen de remboursement pour les produits orphelins reste de 413 jours, dépassant largement l'objectif statutaire de 100 jours et ralentissant le déploiement de dispositifs d'administration de médicaments avancés.[2]European Federation of Pharmaceutical Industries and Associations, "Root Causes of Unavailability and Delay," efpia.eu Le suivi régional peut ajouter entre 1 jour et 773 jours avant que les produits n'atteignent les patients, créant une inéquité territoriale prononcée.

Coût élevé de développement et de fabrication

Les réglementations MDR et axées sur l'IA nécessitent des dossiers techniques plus rigoureux, augmentant les dépenses et les délais de pré-commercialisation. La compilation de dossiers sous le format de Document technique commun plus l'évaluation scientifique double nationale-UE ajoutent une complexité supplémentaire.[3]Italian Medicines Agency, "Authorization of Medicines," aifa.gov.it

Analyse des segments

Par type de dispositif : Les dispositifs injectables dominent tandis que les implantables bondissent

Les formats injectables ont généré 48,74 % de la part du marché des dispositifs d'administration de médicaments en Italie en 2024 en raison de leur rôle établi dans les régimes thérapeutiques du diabète et des maladies auto-immunes. L'affinement continu-comme les aiguilles de stylo à insuline de 4 mm, calibre 32 G-améliore la tolérabilité et maintient la base d'utilisateurs large du segment. Les biologiques à haute viscosité bénéficient également de seringues en verre conçues pour une résistance supérieure à la rupture. En parallèle, les implantables devraient afficher un TCAC de 9,12 % jusqu'en 2030, marquant la trajectoire la plus rapide au sein du marché des dispositifs d'administration de médicaments en Italie. Des avancées comme les matrices d'alcool polyvinylique imprimées en 3D chargées de Rose Bengal permettent la libération soutenue de médicaments anticancéreux pendant jusqu'à 90 jours. Les dispositifs d'inhalation pivotent vers des propulseurs à faible GWP, tandis que les plateformes transdermiques, oculaires et nasales gagnent grâce à de nouveaux polymères qui prolongent le temps de résidence. Collectivement, ces innovations renforcent l'expansion à long terme de la taille du marché des dispositifs d'administration de médicaments en Italie au niveau des modalités.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par voie d'administration : Dominance injectable rencontre l'innovation par inhalation

Les injectables représentaient 61,22 % de la taille du marché des dispositifs d'administration de médicaments en Italie en 2024, soutenus par des protocoles cliniques enracinés et l'accélération des systèmes automatisés d'administration d'insuline qui lient les pompes aux moniteurs de glucose continu.[4]Oxford Academic, "Automated Insulin Delivery Systems," academic.oup.com Les algorithmes intelligents augmentent le temps dans la plage cible et allègent le fardeau des décisions de dose fréquentes. Les voies d'inhalation, croissant à un TCAC de 8,64 %, sont propulsées par des pMDI à triple combinaison utilisant le nouveau propulseur HFA-152a, qui égale l'efficacité héritée tout en réduisant le potentiel de réchauffement planétaire de 90 %. Les approches transdermiques, buccales, oculaires et nasales bénéficient de réseaux de micro-aiguilles et de gels muco-adhésifs qui augmentent la biodisponibilité mais font face à des défis de stérilité et de stabilité.

Par application : La gestion du diabète mène tandis que l'oncologie accélère

Les applications diabétiques devraient augmenter de 9,03 % TCAC dans le marché des dispositifs d'administration de médicaments en Italie, reflétant une prévalence élevée de la maladie et la migration vers des stylos compatibles Bluetooth qui enregistrent chaque événement d'administration. L'oncologie, a enregistré 29,68 % du marché dans le marché des dispositifs d'administration de médicaments en Italie, en exploitant des nanocarriers capables de traverser la barrière hémato-encéphalique pour livrer des chimiothérapeutiques directement aux sites tumoraux. Les utilisations cardiovasculaires s'appuient sur de nouveaux stents à élution médicamenteuse, tandis que la thérapie des maladies infectieuses adopte des injectables à action prolongée qui maintiennent des niveaux thérapeutiques pendant des mois. Les indications respiratoires et neurologiques complètent le portefeuille, chacune gagnant grâce à des ajustements de formulation qui prolongent les intervalles de dose.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les hôpitaux maintiennent leur leadership tandis que les environnements de soins à domicile accélèrent

Les hôpitaux ont conservé 55,45 % de la part du marché des dispositifs d'administration de médicaments en Italie en 2024 en raison de leur capacité centralisée à livrer des biologiques complexes et gérer les événements aigus. Pourtant, la part s'érode progressivement alors que les réformes prônent des chaînes d'approvisionnement décentralisées. La Distribution directe par les hôpitaux coexiste avec la Distribution par les pharmacies communautaires au nom des hôpitaux, un modèle hybride validé pendant la pandémie pour maintenir la continuité des soins. Les environnements de soins à domicile sont positionnés pour un TCAC de 10,50 %, alimentés par les approbations des payeurs pour les pompes à perfusion ambulatoires et la surveillance à distance. Les études d'erreurs médicamenteuses dans les soins domiciliaires encadrent le besoin de plateformes numériques intégrées qui réconcilient les prescriptions et soutiennent les équipes infirmières. Les centres de chirurgie ambulatoire et les cliniques spécialisées augmentent également l'adoption d'injecteurs portables à usage unique, citant un débit amélioré et la satisfaction des patients.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Italie du Nord-Lombardie, Vénétie et Émilie-Romagne-commande collectivement environ 45 % des ventes totales de 2024 au sein du marché des dispositifs d'administration de médicaments en Italie. Le revenu élevé par habitant et les réseaux hospitaliers denses soutiennent l'adoption précoce, tandis que l'industrie locale, illustrée par le Centre d'Excellence Biotechnologique de 400 millions EUR de Chiesi à Parme, accélère le transfert de technologie et la vitesse de la chaîne d'approvisionnement. La Lombardie seule contribue près de 20 % des revenus nationaux, soutenue par un remboursement régional qui favorise les injecteurs à usage domestique et les inhalateurs connectés.

Les régions centrales, principalement le Latium et la Toscane, représentent environ 30 % des dépenses. Elles hébergent des centres académiques de premier plan et une infrastructure d'essais cliniques, amplifiant la diffusion de l'innovation. Menarini Diagnostics, basé à Florence, en partenariat avec Innovation Zed, distribue des capuchons de stylo compatibles avec la connectivité à travers l'Europe, soulignant l'orientation export de la zone. Les métriques temps-au-patient restent inégales : certaines autorités de santé locales approuvent de nouveaux dispositifs en quelques semaines, tandis que d'autres prolongent les délais au-delà d'un an, ajoutant de la complexité au déploiement du marché.

L'Italie du Sud et les îles comprennent les 25 % de part restants, contraintes par une capacité de santé plus faible et un dégagement de remboursement plus lent. Le rappel en 2022 d'un moniteur de glucose continu imprécis en Campanie illustre les lacunes d'assurance qualité qui peuvent saper la confiance. Pour combler les disparités, des programmes pilotes intègrent les téléconsultations avec les pharmacies communautaires, permettant la titration à distance pour l'insuline et les inhalateurs de BPCO.

Paysage concurrentiel

La concentration du marché est modérée. BD ancre le terrain avec sa seringue préremplie BD iDFill et sa plateforme de verre Neopak XtraFlow, toutes deux introduites au CPhI Milan 2024 comme solutions à haute viscosité qui rationalisent les opérations de remplissage-finition. L'expansion de capacité de 30 % de Berry Global dans ses usines d'Osnago et Sirone a renforcé l'approvisionnement en blisters et bouteilles pour les thérapies par inhalation, renforçant la résilience contre les pics de demande.

L'acquisition par Novo Nordisk de l'installation de remplissage-finition d'Anagni améliore l'intégration verticale, permettant une montée en échelle rapide pour les injecteurs d'analogues GLP-1. L'injecteur de patch à grand volume YpsoDose d'Ypsomed et le portable Libertas de BD restent des points focaux pour l'innovation d'auto-administration. Les essais de préférence des patients montrent une acceptation plus élevée des formats portables lorsque la fréquence d'injection tombe en dessous de l'hebdomadaire, poussant les fabricants vers des formulations ultra-concentrées.

Les alliances stratégiques se multiplient : la collaboration Menarini-Innovation Zed étend un capuchon intelligent Bluetooth pour stylos à insuline standard à 44 marchés européens, tandis que Chiesi a signé des accords d'approvisionnement pour des propulseurs à faible GWP qui protègent sa franchise respiratoire. Collectivement, ces mouvements soulignent le pivot du secteur vers des dispositifs connectés et éco-responsables sans compromettre les performances thérapeutiques.

Leaders de l'industrie des dispositifs d'administration de médicaments en Italie

-

Gerresheimer AG

-

BD (Becton, Dickinson and Company)

-

Ypsomed AG

-

Nemera

-

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Le Policlinico de Bari a implanté le Port Delivery System pour la dégénérescence maculaire liée à l'âge, la première chirurgie de ce type en Italie du Sud.

- Décembre 2024 : Novo Nordisk a lancé le capuchon intelligent Mallya qui enregistre les doses d'insuline et transmet les données via Bluetooth aux soignants.

- Octobre 2024 : BD a présenté les composants BD iDFill, Neopak XtraFlow et SCF PremiumCoat au CPhI Milan, mettant l'accent sur la traçabilité et la compatibilité biologique à haute viscosité.

- Octobre 2024 : Chiesi a inauguré un Centre d'Excellence Biotechnologique de 400 millions EUR à Parme pour étendre la production d'anticorps et d'enzymes.

Portée du rapport sur le marché des dispositifs d'administration de médicaments en Italie

Tel que spécifié dans la portée, les dispositifs ou systèmes d'administration de médicaments sont les outils utilisés pour livrer le médicament par la voie d'administration spécifique. Ils permettent l'introduction de substances thérapeutiques dans le corps.

Le marché italien des dispositifs d'administration de médicaments devrait enregistrer un TCAC de 22,4 % sur la période de prévision. Le marché italien des dispositifs d'administration de médicaments est segmenté par voie d'administration (injectable, topique, oculaire et autres voies d'administration), application (cancer, cardiovasculaire, diabète, maladies infectieuses et autres applications), et utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'administration injectable |

| Dispositifs d'administration par inhalation |

| Pompes à perfusion |

| Patchs transdermiques |

| Systèmes d'administration de médicaments implantables |

| Inserts oculaires et implants de livraison |

| Dispositifs d'administration nasale et buccale |

| Injectable |

| Inhalation |

| Transdermique |

| Muqueuse orale (buccale et sublinguale) |

| Oculaire |

| Nasale |

| Cancer |

| Cardiovasculaire |

| Diabète |

| Maladies infectieuses |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Par type de dispositif | Dispositifs d'administration injectable |

| Dispositifs d'administration par inhalation | |

| Pompes à perfusion | |

| Patchs transdermiques | |

| Systèmes d'administration de médicaments implantables | |

| Inserts oculaires et implants de livraison | |

| Dispositifs d'administration nasale et buccale | |

| Par voie d'administration | Injectable |

| Inhalation | |

| Transdermique | |

| Muqueuse orale (buccale et sublinguale) | |

| Oculaire | |

| Nasale | |

| Par application | Cancer |

| Cardiovasculaire | |

| Diabète | |

| Maladies infectieuses | |

| Autres applications | |

| Par utilisateur final | Hôpitaux |

| Centres de chirurgie ambulatoire | |

| Environnements de soins à domicile | |

| Autres utilisateurs finaux |

Questions clés répondues dans le rapport

1. Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments en Italie ?

1. Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments en Italie ?

2. Quelle catégorie de dispositif mène le marché ?

Les dispositifs injectables mènent avec 48,74 % de part de marché en 2024, en raison de leur utilisation répandue dans le diabète et la thérapie auto-immune

3. Pourquoi les systèmes d'administration de médicaments implantables attirent-ils l'attention ?

Les implantables devraient croître à un TCAC de 9,12 % jusqu'en 2030 car ils offrent une libération soutenue et localisée qui réduit la fréquence de dosage et améliore l'adhérence.

4. Comment le remboursement régional affecte-t-il l'accès au marché ?

Les délais de remboursement varient de 1 jour à 773 jours après l'approbation nationale, créant des différences régionales significatives dans la disponibilité des dispositifs.

5. Quel rôle jouent les dispositifs connectés dans la croissance du marché ?

Les stylos intelligents, pompes et injecteurs portables permettent la capture de données en temps réel, stimulant l'adhérence et soutenant les modèles de soins à distance qui croissent à des taux à deux chiffres à travers l'Italie.

Dernière mise à jour de la page le: