Taille et part du marché de la nutrition infantile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

| Taille du Marché (2025) | 52.48 Milliards de dollars |

| Taille du Marché (2030) | 76.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.31% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la nutrition infantile par Mordor Intelligence

La taille du marché de la nutrition infantile s'élève à 101,70 milliards USD en 2025 et devrait atteindre 144,71 milliards USD d'ici 2030, progressant à un TCAC de 7,31%. La croissance repose sur l'expansion des ménages à double revenu, l'approbation réglementaire des oligosaccharides du lait maternel (HMO) et la technologie qui reproduit la complexité du lait maternel. L'adoption de produits premium reste robuste car les parents échangent la sensibilité au prix contre des bénéfices cognitifs et immunitaires scientifiquement validés. Les ingrédients émergents de fermentation de précision, les abonnements directs au consommateur (D2C) et la logistique e-commerce améliorent la portée auprès des consommateurs tout en renforçant la résilience de la chaîne d'approvisionnement après la pénurie de 2022. Le pouvoir d'achat de l'Asie-Pacifique et les vents favorables démographiques du Moyen-Orient et de l'Afrique renforcent la demande régionale, tandis que les litiges liés à l'entérocolite nécrosante (NEC) poussent les fabricants vers des formulations plus sûres et plus transparentes.

Principaux points à retenir du rapport

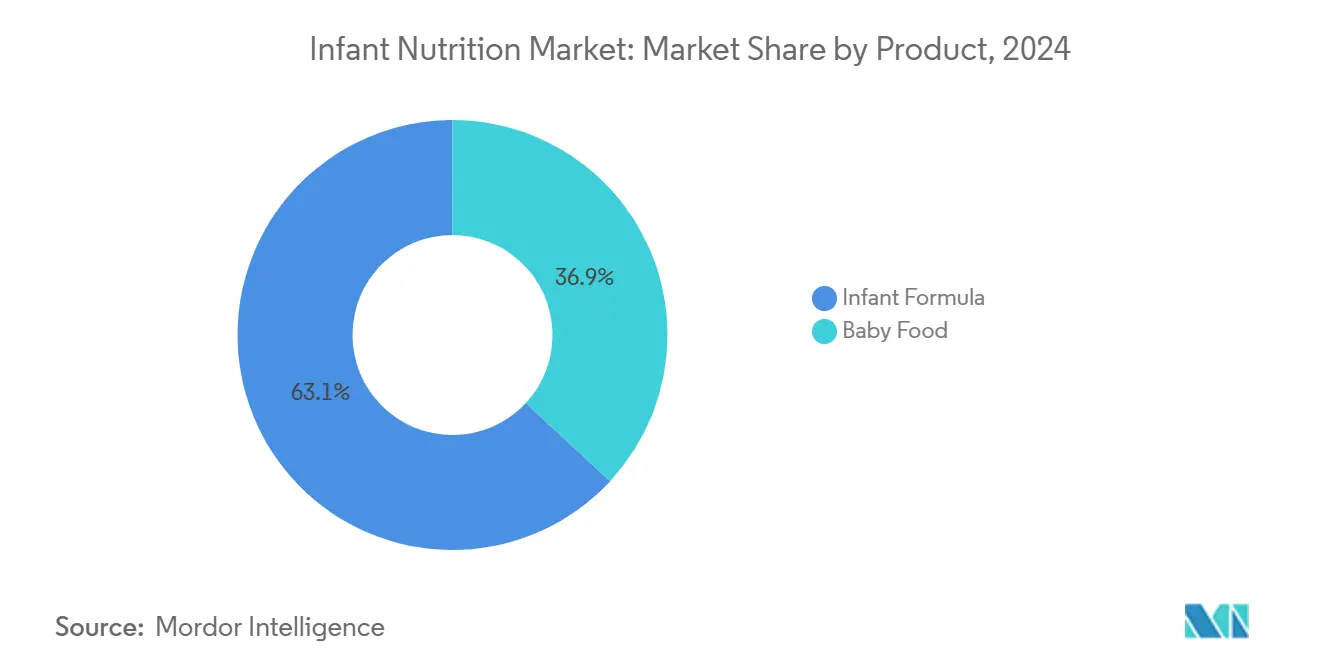

- Par produit, les préparations pour nourrissons détenaient 63,1% de la part du marché de la nutrition infantile en 2024 ; les préparations spécialisées devraient se développer à un TCAC de 9,8% jusqu'en 2030.

- Par forme, la poudre commandait 78,4% de part de la taille du marché de la nutrition infantile en 2024, tandis que les formulations prêtes à l'emploi (RTF) devraient augmenter à un TCAC de 8,9%.

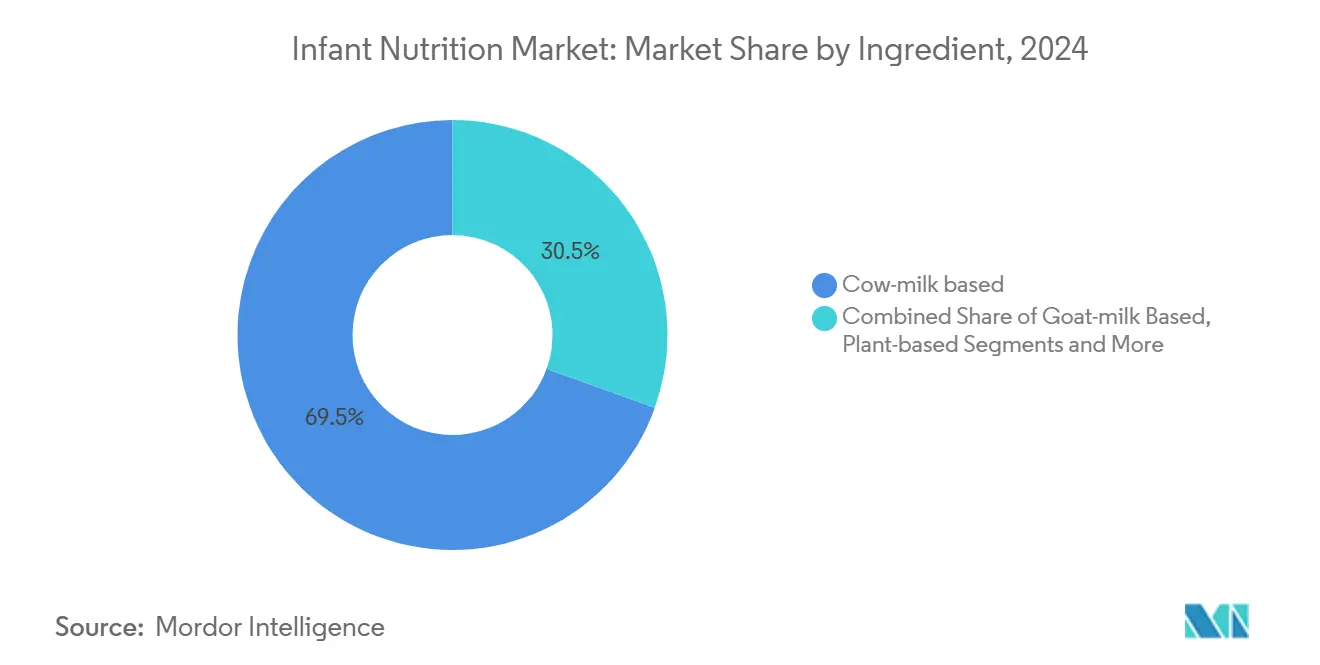

- Par groupe d'ingrédients, les formulations à base de lait de vache ont conservé 69,5% de part de la taille du marché de la nutrition infantile en 2024 ; les additifs fonctionnels (HMO) enregistrent le TCAC le plus fort de 14,5%.

- Par canal de distribution, les hypermarchés et supermarchés ont mené avec une part de revenus de 31,5% en 2024 ; l'e-commerce et les abonnements D2C enregistrent le TCAC le plus rapide de 10,7% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique contrôlait 44,3% de la part du marché de la nutrition infantile en 2024, tandis que le Moyen-Orient et l'Afrique progressent à un TCAC de 7,4% jusqu'en 2030.

Tendances et perspectives du marché mondial de la nutrition infantile

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des mères actives et des foyers à double revenu | 1.80% | Mondial ; plus fort en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Dépenses plus élevées pour la santé infantile et la premiumisation | 1.50% | APAC central ; débordement vers MEA | Long terme (≥ 4 ans) |

| Demande pour la nutrition biologique et à étiquetage propre | 1.20% | Amérique du Nord et UE ; expansion vers APAC | Moyen terme (2-4 ans) |

| Feux verts réglementaires pour les HMO et lactoferrine | 1.00% | Mondial ; mené par les approbations UE et US | Court terme (≤ 2 ans) |

| Abonnements D2C et écosystèmes d'alimentation intelligents | 0.80% | Amérique du Nord et UE ; adoption précoce en APAC urbaine | Moyen terme (2-4 ans) |

| Localisation au milieu des règles formules 2023 de la Chine | 0.50% | Spécifique à la Chine ; impact mondial indirect | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des mères actives et des ménages à double revenu

Les taux d'emploi supérieurs à 70% chez les mères dans les économies de tête raccourcissent les périodes d'allaitement et augmentent la dépendance aux préparations premium. Une revue de l'Enquête nationale d'immunisation-Enfant de 2021 un montré que les États avec congé familial payé atteignaient 5,36% d'allaitement exclusif en plus, pourtant l'usage de préparations un encore augmenté alors que les mères retournaient au travail.[1]International Breastfeeding Journal, "Paid family leave and breastfeeding outcomes," biomedcentral.com Les parents occupés acceptent les services d'abonnement et les chauffe-biberons connectés qui intègrent les journaux d'alimentation dans les applications de santé, révélant une volonté de payer pour la tranquillité d'esprit ainsi que la densité nutritionnelle.

Dépenses plus élevées pour la santé infantile et la premiumisation

Les parents équivalent maintenant la nutrition précoce avec un bénéfice cognitif à vie, élevant les offres super-premium. Le NAN Sinergity 2024 de Nestlé un introduit six HMO plus Bifidobacterium infantis à des prix plus élevés. Bien qu'une analyse 2025 de l'Autorité de la concurrence et des marchés du Royaume-Uni ait suggéré des économies annuelles potentielles de 500 GBP grâce aux marques moins chères, les gammes premium continuent de s'étendre car les retours de santé perçus l'emportent sur le coût.

Poussée de la demande pour la nutrition biologique et à étiquetage propre

La préparation pour nourrissons au lait entier certifiée USDA Biologique de Bobbie un fait ses débuts à 28 USD par boîte en 2025, éliminant les pesticides synthétiques et OGM du deck d'ingrédients. L'élan d'étiquetage propre alimente aussi la préparation sans produits laitiers de la start-up brésilienne Harmony Baby Nutrition utilisant des protéines fermentées de précision, satisfaisant les consommateurs végétaliens et les nourrissons sujets aux allergies.[2]Agencia FAPESP, "Startup develops dairy-free formula using precision fermentation," agencia.fapesp.br

Feux verts réglementaires pour les HMO et la lactoferrine

L'autorisation GRAS de la FDA pour la lutéine d'OmniActive en 2025 et l'autorisation de la Commission européenne pour la lactoferrine élargissent la boîte à outils d'additifs fonctionnels pour les formulateurs. Les approbations plus rapides récompensent les entreprises avec des capacités de dossier robustes tout en élevant les barrières à l'entrée pour les plus petites marques.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations de sécurité strictes et risque de rappel | -1.20% | Mondial ; plus strict en UE et US | Long terme (≥ 4 ans) |

| Scandales de contamination érodant la confiance des consommateurs | -0.80% | Mondial ; héritage le plus fort en Chine | Moyen terme (2-4 ans) |

| Taux de natalité en baisse dans les économies matures | -0.60% | Marchés développés ; Asie de l'Est aiguë | Long terme (≥ 4 ans) |

| Litiges sur les réclamations NEC et d'allergie | -0.50% | Focus US ; débordement potentiel | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de sécurité strictes et risque de rappel

Suite à la pénurie de 2023, la FDA mandate maintenant une notification de cinq jours pour les perturbations de production, augmentant les coûts de conformité et favorisant les opérateurs historiques avec des systèmes de qualité sophistiqués.[3]Federal Register, "Infant formula: manufacturer notification requirements," federalregister.gov L'Administration d'État chinoise pour la réglementation du marché un atteint un taux de réussite de 99,85% dans les inspections 2023, pourtant l'examen approfondi élimine les plus petits producteurs, concentrant le volume au sein des multinationales.

Scandales de contamination érodant la confiance des consommateurs

La crise de la mélamine pousse encore les parents chinois vers les importations, tandis que les procès NEC américains contre Abbott et Reckitt ont déjà livré des prix de jury dépassant 500 millions USD. L'excellence de sécurité est maintenant une base attendue ; tout glissement détruit rapidement l'équité de marque, incitant un plus grand investissement dans la traçabilité et les certifications tierces.

Analyse des segments

Par produit : les préparations spécialisées stimulent l'innovation

Les préparations spécialisées affichent un TCAC de 9,8% jusqu'en 2030, contrastant avec la trajectoire dominante mais plus plate des préparations pour nourrissons. La taille du marché de la nutrition infantile pour les produits spécialisés devrait dépasser 28 milliards USD d'ici 2030 car les parents cherchent des solutions ciblées pour la prématurité, l'allergie au lait de vache ou les troubles métaboliques. Les mélanges spécifiques immunitaires contenant des HMO et de la lactoferrine obtiennent l'endorsement des unités néonatales, renforçant le positionnement premium. Les préparations de suite et de croissance élargissent la valeur vie de marque en accompagnant les tout-petits dans la petite enfance. Pendant ce temps, les aliments pour bébés préparés et les collations à manger avec les doigts surfent sur la même vague de premiumisation, utilisant l'étiquetage biologique pour capturer la fidélité parentale.

Les acteurs spécialisés tirent parti des victoires réglementaires ; la solution d'allergie aux protéines de lait de vache de Nestlé Health Science combinant HMO et probiotique B. infantis un gagné une large adoption pédiatrique en 2025. Ces lancements illustrent comment les ingrédients soutenus par la propriété intellectuelle créent une différenciation durable. Les liens de nutrition thérapeutique avec les pédiatres isolent aussi les gammes spécialisées de la concurrence de détail basée sur les prix, soutenant la croissance à deux chiffres à l'intérieur du marché de la nutrition infantile plus large.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par forme : le prêt à l'emploi gagne une prime de commodité

La poudre un dominé 78,4% de la taille du marché de la nutrition infantile en 2024 en raison de l'efficacité des coûts et de la stabilité à température ambiante. Pourtant le TCAC de 8,9% du prêt à l'emploi signale une prime de commodité que les parents urbains à double revenu embrassent. Le RTF élimine les erreurs de mesure et réduit le risque de contamination, ce qui est vital au milieu des préoccupations de sécurité accrues. Le concentré liquide fournit une option transitionnelle pour les consommateurs équilibrant économie avec temps de préparation réduit.

Les améliorations technologiques, telles que la pasteurisation Gentle-UHT, permettent un RTF stable à l'étagère sans dégradation nutritionnelle. LactaLogics, à mi-chemin d'une installation américaine de 92 millions USD, planifie un déploiement 2025 de RTF basé sur lait de donneuse visant les unités de soins intensifs néonataux. Alors que les coûts de fabrication baissent et la couverture de chaîne froide s'étend dans les marchés émergents, la traction RTF s'accélérera, élevant sa part à l'intérieur du marché de la nutrition infantile d'ici la fin de la décennie.

Par ingrédient : les additifs fonctionnels remodèlent la formulation

Les protéines de lait de vache ancrent encore 69,5% de la part du marché de la nutrition infantile en 2024, pourtant les additifs fonctionnels (HMO) conduisent le TCAC le plus élevé de 14,5% alors que les études cliniques valident les bénéfices de microbiome, immunité et cognition. Les HMO fermentés de précision, l'ostéopontine et la lactoferrine bioidentique permettent aux préparations d'imiter la fonctionnalité du lait maternel plus étroitement que jamais. Les variantes de lait de chèvre occupent leur niche parmi les consommateurs sujets aux allergies, tandis que les protéines végétales hydrolysées élargissent la portée aux familles végétaliennes.

L'approvisionnement en ingrédients un évolué de l'extraction laitière traditionnelle vers les plateformes de fermentation. Le partenariat lactoferrine 2025 de FrieslandCampina avec Triplebar Bio sécurise l'approvisionnement local UE et la prévisibilité des coûts. Les formulateurs se différencient maintenant moins sur les macronutriments et plus sur les bioactifs cliniquement prouvés. Ce pivot élève les obstacles réglementaires car chaque additif nouveau nécessite des dossiers de toxicologie et des approbations multi-pays, inclinant l'avantage concurrentiel vers les entreprises avec des capacités scientifiques et de conformité profondes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : l'e-commerce perturbe le commerce de détail traditionnel

Les hypermarchés et supermarchés ont conservé 31,5% de part en 2024, mais l'e-commerce et les abonnements D2C dépassent les magasins physiques avec un TCAC de 10,7%. L'exécution en ligne fournit une couverture nationale même pendant les perturbations d'approvisionnement, comme vu pendant la pénurie de 2022. Les modèles d'abonnement verrouillent une demande prévisible et alimentent les moteurs d'analytique de données qui déclenchent des mises à niveau de produit opportunes alors que les nourrissons vieillissent.

Les pharmacies restent des points de vente de confiance pour les préparations spécialisées de grade médical, tandis que les magasins de proximité capturent les achats de dernière minute. La gouvernance numérique se resserre ; la FDA américaine scrute les réclamations marketing en ligne pour assurer la conformité avec les standards nutritionnels de l'Acte des préparations pour nourrissons. Les leaders D2C investissent massivement dans le service client et la consultation en lactation virtuelle pour améliorer l'adhérence, cimentant le canal comme la tranche de croissance la plus rapide du marché de la nutrition infantile.

Analyse géographique

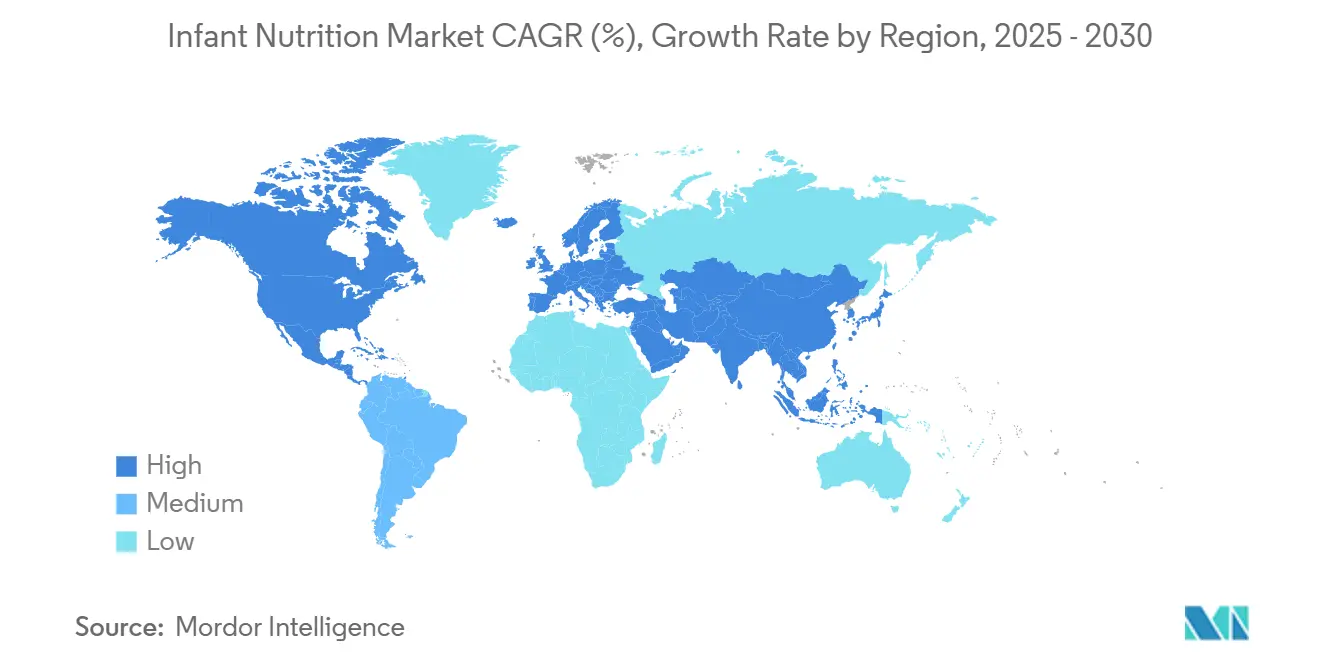

L'Asie-Pacifique un généré 44,3% de la part du marché de la nutrition infantile en 2024 et maintient son leadership malgré la baisse des naissances chinoises. Les fabricants se tournent vers les SKU premium et l'e-commerce transfrontalier pour compenser la contraction du volume. Le régulateur indien un resserré les licences pour les aliments à haut risque en 2025, favorisant les grands opérateurs historiques capables de satisfaire une documentation stricte. Les économies d'Asie du Sud-Est contribuent au volume incrémental, soutenues par l'urbanisation et l'augmentation des revenus disponibles. La diversité des revenus et des cadres réglementaires à travers l'APAC oblige les entreprises à localiser les saveurs, tailles d'emballage et listes d'ingrédients tout en maintenant les standards de sécurité mondiaux.

Le Moyen-Orient et l'Afrique ont enregistré le TCAC le plus rapide de 7,4%, alimenté par l'expansion démographique et l'amélioration de l'infrastructure de soins de santé. Les pays du Conseil de coopération du Golfe montrent une intention d'allaitement élevée pourtant de faibles taux d'exclusivité, laissant de l'espace pour la supplémentation en préparations parmi les populations d'expatriés aisés. À travers l'Afrique subsaharienne, les mélanges fortifiés orientés malnutrition gagnent de la traction, bien que l'abordabilité reste un obstacle. Le succès régional dépend typiquement de la distribution de sachets de poudre à portion unique et de la forge d'alliances public-privé pour pénétrer les zones rurales.

L'Amérique du Nord et l'Europe restent des points chauds innovants où la croissance dépend de la premiumisation plutôt que du volume. Le marché américain bénéficie de la clarté réglementaire sur les nouveaux ingrédients, permettant à Abbott d'afficher 14,2% de croissance en nutrition pédiatrique au T1 2025. Le risque litigieux, cependant, escalade les coûts d'assurance et de rappel. Les consommateurs européens priorisent la certification biologique et les credentials carbone-neutre. Les approbations d'aliments nouveaux EFSA plus rapides stimulent les déploiements HMO rapides, avec des fabricants contractuels locaux mettant à l'échelle la capacité pour servir les plus petites marques premium.

Paysage concurrentiel

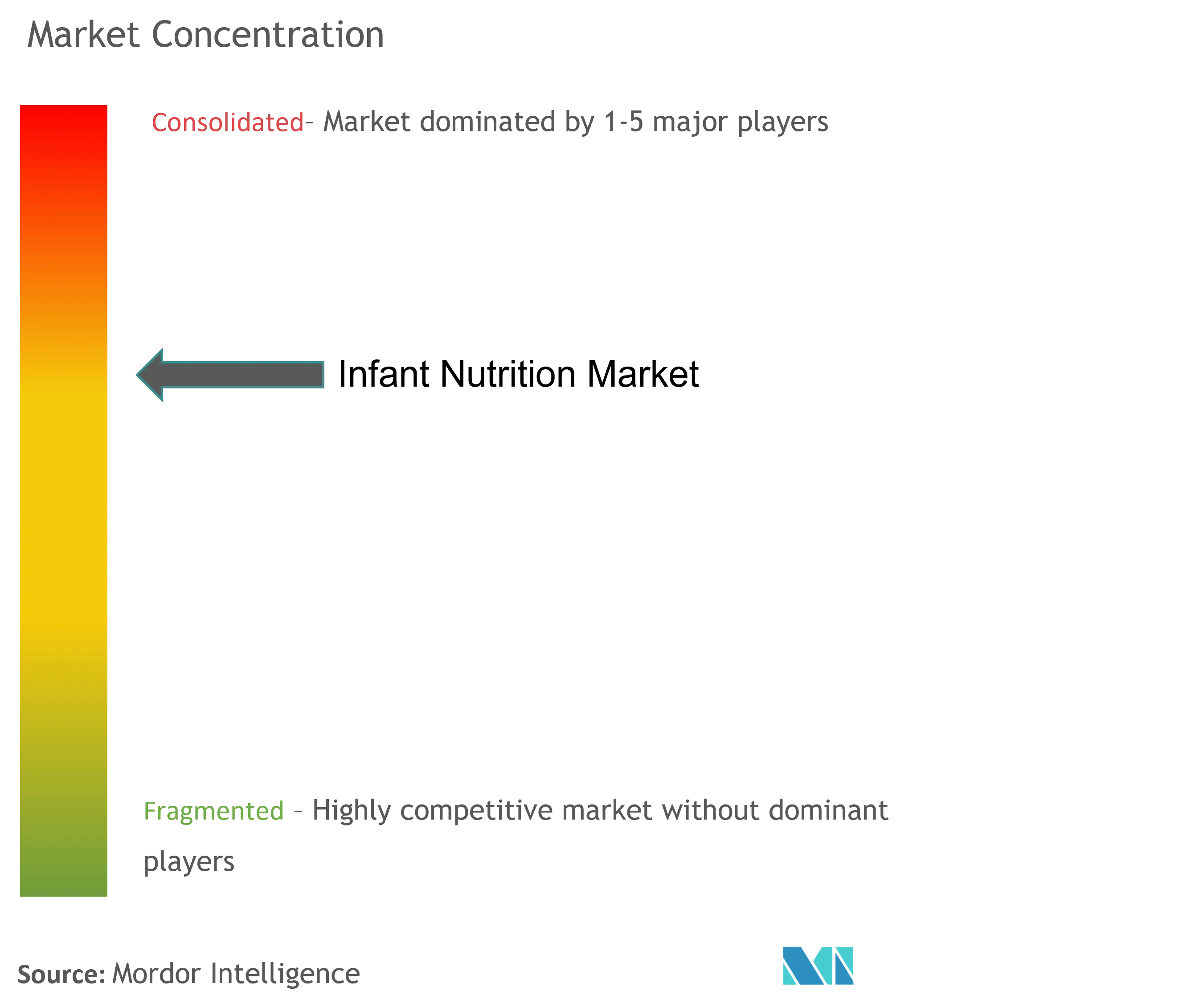

Le marché de la nutrition infantile affiche une concentration modérée : Abbott, Nestlé, Danone et Reckitt comptent ensemble pour plus de 55% des ventes mondiales, pourtant les barrières à l'entrée évoluent de l'échelle d'usine vers la maîtrise réglementaire. Les start-ups de fermentation de précision, telles que Better Dairy et Biomilq, menacent les opérateurs historiques en fournissant des protéines de haute valeur sans intrants animaux. Les opérateurs historiques répondent par l'intégration verticale et les coentreprises d'ingrédients ; le pacte lactoferrine de FrieslandCampina avec Triplebar Bio sécurise l'approvisionnement exclusif et raccourcit les délais d'innovation.

Les investissements de résilience de chaîne d'approvisionnement se sont accélérés depuis la crise de 2022. Les fabricants diversifient maintenant la production régionale pour éviter les goulots d'étranglement d'usine unique et déploient des capteurs de contrôle qualité en temps réel pour prévenir la contamination. Les responsabilités légales remodèlent les choix de portefeuille : Reckitt un initié une revue stratégique de Mead Johnson Nutrition en février 2025, signalant une cession potentielle ou restructuration pour cloisonner l'exposition.

Les stratégies marketing pivotent vers les écosystèmes D2C offrant des paquets d'abonnement, support de lactation télésanté et analytique d'alimentation basée IA. Les réglementations de souveraineté des données en Europe exigent que les serveurs hébergent les profils clients localement, ajoutant une complexité que les petits perturbateurs doivent naviguer par des partenariats. Les acteurs qui marient science, conformité et engagement omnicanal sont mieux positionnés pour capturer une part incrémentale au sein du marché de la nutrition infantile.

Leaders de l'industrie de la nutrition infantile

-

Nestlé S.un.

-

Abbott Laboratories

-

Danone S.un.

-

Reckitt Benckiser

-

China Feihe Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : FSANZ un ouvert une consultation sur l'usage de 3-fucosyllactose dans les préparations pour nourrissons, proposant un taux d'inclusion de 80 mg/100 kJ, NutraIngredients Asia.

- Juin 2025 : La FDA un accordé l'autorisation GRAS pour la lutéine libre Lutemax d'OmniActive pour les préparations pour nourrissons, NutraIngredients-USA.

- Mai 2025 : Danone un acheté le fabricant américain de préparations biologiques à base de plantes Kate Farms, Reuters.

- Mars 2025 : Bobbie un lancé la première préparation pour nourrissons au lait entier USDA biologique à 28 USD par boîte, Contemporary Pediatrics.

- Mars 2025 : Triplebar Bio s'est associé avec FrieslandCampina pour la lactoferrine fermentée de précision Nutraceutical Affaires Review.

Portée du rapport du marché mondial de la nutrition infantile

Selon la portée du rapport, la nutrition infantile est un substitut au lait maternel. Les six premiers mois après la naissance jouent un rôle crucial dans le développement d'un enfant, et assurer une nutrition optimale pendant cette période est d'une importance capitale. Le lait maternel est hautement nutritif et contient des glucides, protéines, graisses, minéraux et vitamines qui sont impératifs pour le développement de l'enfant. Cependant, dans certains cas, la mère peut ne pas être capable de produire du lait maternel ou peut ne pas être capable d'allaiter le bébé pour d'autres raisons. Dans de tels cas, les produits de nutrition infantile agissent comme un substitut approprié. Le marché de la nutrition infantile est segmenté par produit (préparations pour nourrissons et aliments pour bébés) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre aussi la taille estimée du marché des préparations pour nourrissons et les tendances pour 17 pays différents à travers les principales régions mondialement. Le rapport offre la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| Préparations pour nourrissons |

| Aliments pour bébés |

| Poudre |

| Concentré liquide |

| Prêt à l'emploi (RTF) |

| À base de lait de vache |

| À base de lait de chèvre |

| Protéines à base de plantes et hydrolysées |

| Additifs fonctionnels (HMO, DHA/ARA, lactoferrine, probiotiques) |

| Hypermarchés et supermarchés |

| Pharmacies et parapharmacies |

| Magasins de proximité et grands magasins |

| E-commerce et abonnements D2C |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Préparations pour nourrissons | |

| Aliments pour bébés | ||

| Par forme | Poudre | |

| Concentré liquide | ||

| Prêt à l'emploi (RTF) | ||

| Par ingrédient | À base de lait de vache | |

| À base de lait de chèvre | ||

| Protéines à base de plantes et hydrolysées | ||

| Additifs fonctionnels (HMO, DHA/ARA, lactoferrine, probiotiques) | ||

| Par canal de distribution | Hypermarchés et supermarchés | |

| Pharmacies et parapharmacies | ||

| Magasins de proximité et grands magasins | ||

| E-commerce et abonnements D2C | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la nutrition infantile ?

La taille du marché mondial de la nutrition infantile est de 101,70 milliards USD en 2025.

À quelle vitesse le marché de la nutrition infantile devrait-il croître ?

Le marché devrait se développer à un TCAC de 7,31%, atteignant 144,71 milliards USD d'ici 2030.

Quelle région détient la plus grande part des ventes de nutrition infantile ?

L'Asie-Pacifique mène avec 44,3% de part de marché, soutenue par des nombres de naissances élevés et des dépenses croissantes sur les produits premium.

Quelle région devrait croître le plus rapidement jusqu'en 2030 ?

La région Moyen-Orient et Afrique progresse au TCAC le plus rapide de 7,4%, portée par l'expansion démographique et l'amélioration de l'accès au détail.

Pourquoi les préparations spécialisées connaissent-elles une forte demande ?

Les préparations spécialisées affichent un TCAC de 9,8% car les parents cherchent des solutions ciblées pour les allergies, la prématurité et le soutien immunitaire qui justifient une tarification premium.

Comment les additifs fonctionnels tels que les HMO changent-ils le développement de produits ?

Les oligosaccharides du lait maternel mènent l'innovation des ingrédients avec un TCAC de 14,5%, permettant des préparations qui imitent plus étroitement les bénéfices du lait maternel et commandent des prix plus élevés.

Dernière mise à jour de la page le: