Taille et parts du marché des produits chimiques de nettoyage industriels et institutionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 60.13 Milliards de dollars |

| Taille du Marché (2030) | 75.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des produits chimiques de nettoyage industriels et institutionnels par Mordor Intelligence

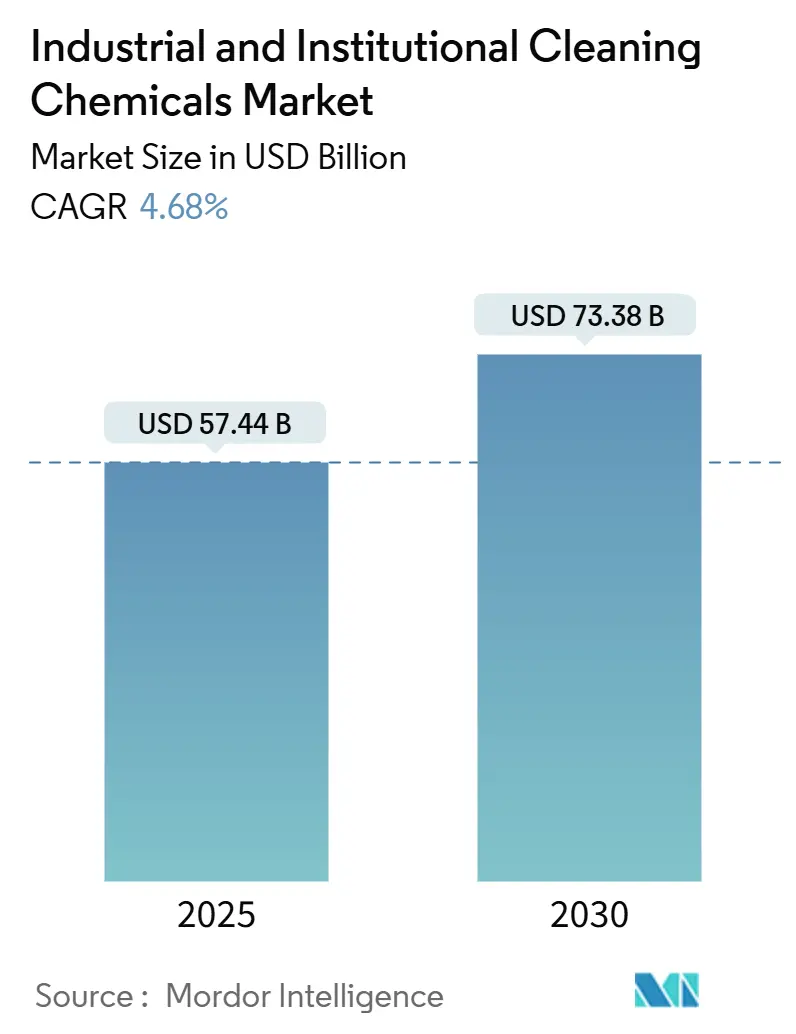

La taille du marché des produits chimiques de nettoyage industriels et institutionnels est estimée à 57,44 milliards USD en 2025, et devrait atteindre 73,38 milliards USD d'ici 2030, à un TCAC de 4,68 % au cours de la période de prévision (2025-2030). Les changements structurels dans les secteurs de la santé, de la transformation alimentaire, de la restauration rapide et de l'hôtellerie, plutôt que les reprises cycliques, expliquent la trajectoire stable du marché. Les désinfectants haut de gamme avec des temps de contact rapides gagnent en popularité alors que les protocoles de contrôle des infections se renforcent dans les soins aigus et de longue durée, tandis que les économies à industrialisation rapide d'Asie-Pacifique stimulent une croissance supérieure à la moyenne pour les formulations biosourcées. L'Amérique du Nord conserve son leadership en termes d'échelle grâce à une surveillance réglementaire stricte, mais les fournisseurs localisent de plus en plus l'innovation pour les marchés émergents afin de contrer la pression sur les marges des intrants pétrochimiques volatiles. Le dosage numérique, la surveillance à distance IoT et les chimies de nettoyage à base d'enzymes sont désormais des leviers concurrentiels essentiels, signalant que les écosystèmes de solutions, et non les produits autonomes, définiront la différenciation future.

Points clés du rapport

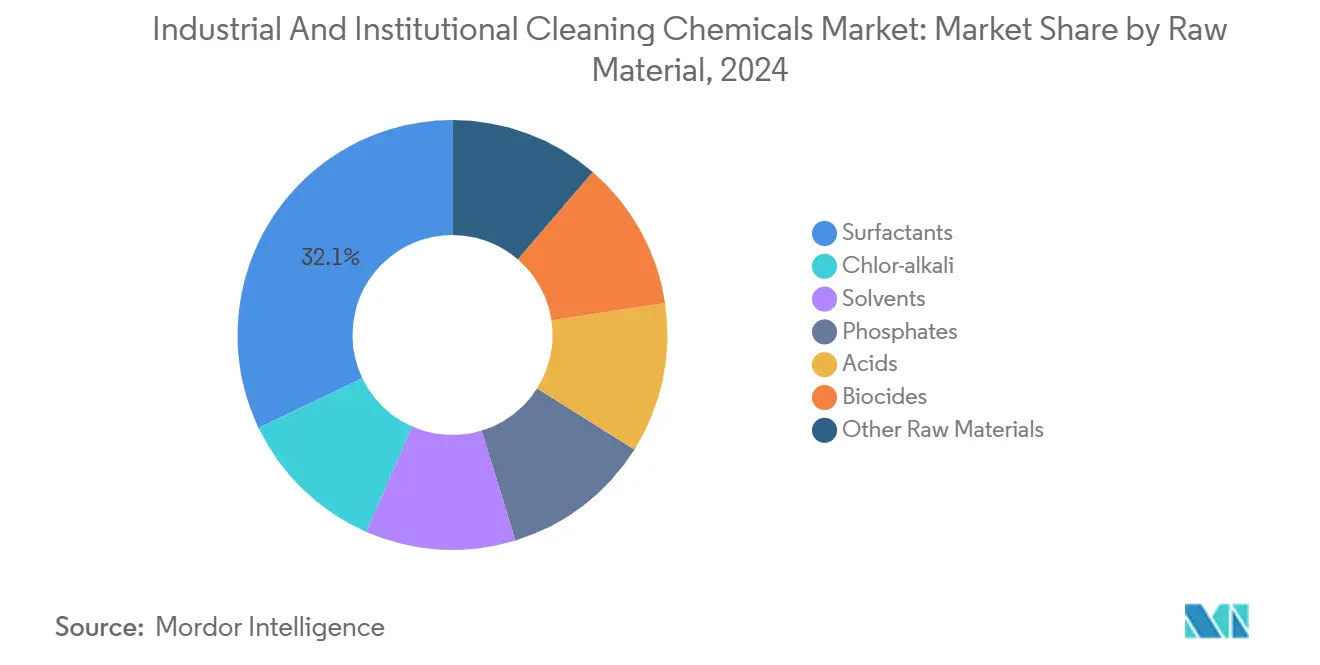

- Par matière première, les tensioactifs ont mené avec 32,1 % de part de marché des produits chimiques de nettoyage industriels et institutionnels en 2024 ; les solvants devraient croître à un TCAC de 6,3 % jusqu'en 2030.

- Par type de produit, les nettoyants polyvalents ont représenté 35 % de la taille du marché des produits chimiques de nettoyage industriels et institutionnels en 2024, tandis que les désinfectants et assainissants croissent à un TCAC de 6,7 % jusqu'en 2030.

- Par origine des ingrédients, les produits à base pétrochimique ont représenté 70 % de part de la taille du marché des produits chimiques de nettoyage industriels et institutionnels en 2024 ; les produits chimiques biosourcés devraient croître à un TCAC de 7,2 % sur 2025-2030.

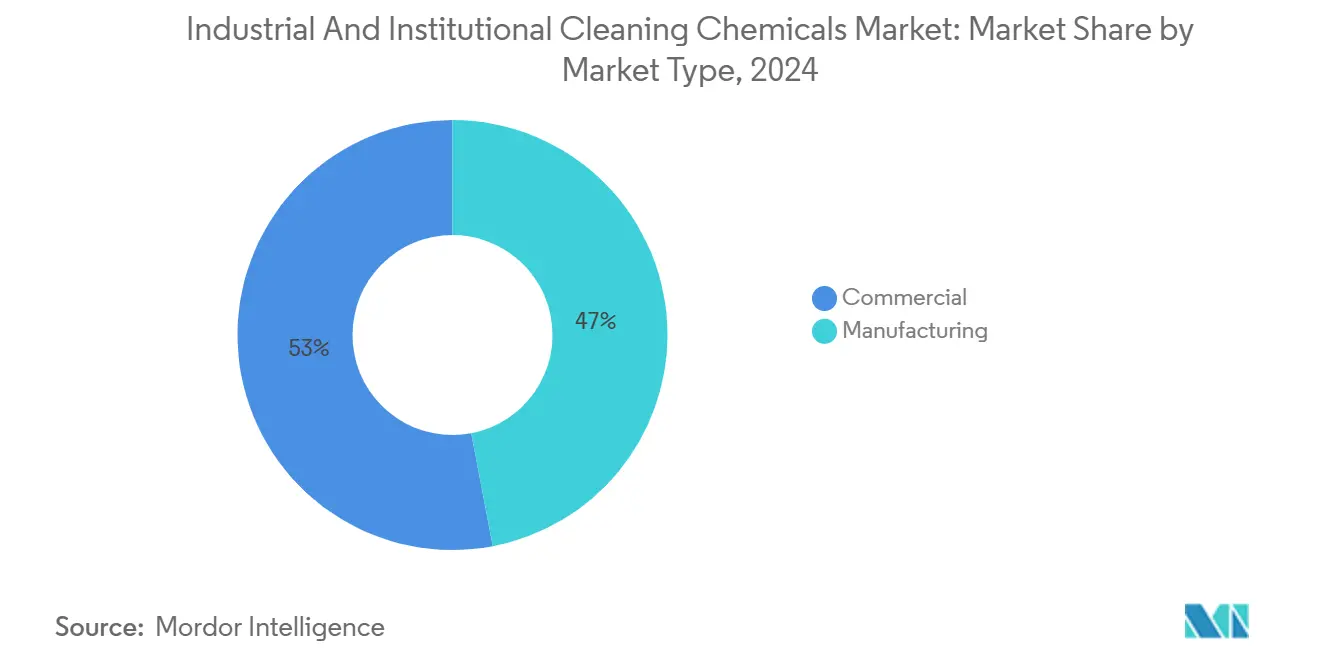

- Par type de marché, le secteur commercial a détenu 53 % de part de revenus en 2024 et progresse à un TCAC de 5,5 % jusqu'en 2030.

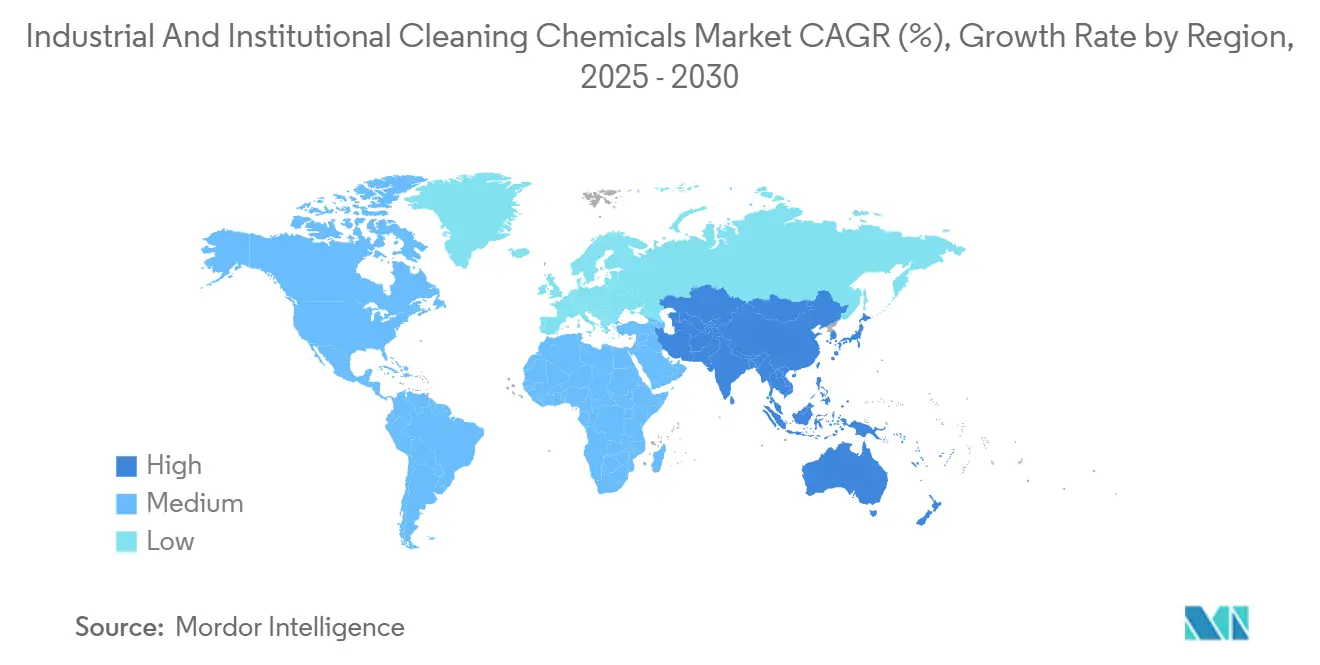

- Par géographie, l'Amérique du Nord a maintenu 33 % de part en 2024, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,8 % sur l'horizon de prévision.

Tendances et perspectives du marché mondial des produits chimiques de nettoyage industriels et institutionnels

Analyse d'impact des moteurs

| Moteurs | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Protocoles de contrôle des infections post-COVID-19 | +1.2% | Amérique du Nord et Europe, retombées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption d'assainissants pilotée par HACCP | +0.8% | Asie-Pacifique (Chine, Inde, Vietnam) | Moyen terme (2-4 ans) |

| Boom de la restauration rapide dans les pays du CCG et en Égypte | +0.6% | Moyen-Orient (CCG, Égypte) | Moyen terme (2-4 ans) |

| Reprise mondiale du tourisme et de l'hôtellerie | +0.7% | Mondial, économies dépendantes du tourisme | Court terme (≤ 2 ans) |

| Expansion des salles blanches de semi-conducteurs | +1.1% | Asie de l'Est principalement (Taïwan, Corée du Sud, Chine, Japon) | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Protocoles de contrôle des infections post-COVID-19 dans les établissements de soins aigus et de longue durée

Les directives plus strictes du CDC en 2024 exigent des désinfectants enregistrés EPA avec une efficacité démontrée contre les organismes multirésistants, poussant les hôpitaux à standardiser sur des lingettes, sprays et concentrés haut de gamme qui raccourcissent le temps de contact sans sacrifier le spectre. La Joint Commission mandate désormais une référence explicite à ces pratiques fédérales dans les politiques des établissements, professionnalisant effectivement les achats et désavantageant les fournisseurs manquant de dossiers réglementaires. Les principaux fournisseurs associent la formation du personnel sur site avec des distributeurs IoT qui surveillent la conformité, minimisant les erreurs dans les zones à fort contact comme les barrières de lit et les postes d'infirmières. Les préoccupations accrues concernant la résistance antimicrobienne stimulent davantage la demande de chimies à large spectre comme les mélanges d'acide peracétique qui restent actifs sur les surfaces pendant des périodes prolongées.

Adoption d'assainissants pilotée par HACCP dans la transformation de viande et de fruits de mer asiatiques

Les systèmes obligatoires d'analyse des dangers et points critiques de contrôle (HACCP) dans les installations asiatiques contraignent les transformateurs à adopter des assainissants ciblés sur les pathogènes endémiques et la dureté variable de l'eau. Une étude kazakhe publiée en 2024 a montré que le déploiement HACCP a réduit les résidus de plomb et d'arsenic dans la viande, soulignant des gains de sécurité quantifiables. Le leader vietnamien des crevettes Minh Phu mélange désormais des nettoyants à base d'enzymes avec des assainissants sans peroxyde, réduisant les coûts globaux de nettoyage de 30 à 50 % tout en restant dans les limites de résidus d'exportation. Les fournisseurs qui livrent à la fois la documentation pour les audits et des conseils techniques rapides sur site ont l'avantage, particulièrement quand les produits s'alignent avec les réglementations halal et d'exportation. Alors que les transformateurs automatisent à grande échelle, la demande se déplace vers des systèmes de dosage contrôlé qui réduisent la surutilisation de produits chimiques et les charges DCO des eaux usées.

Boom de la restauration rapide dans les pays du CCG et en Égypte nécessitant un dosage automatisé pour le lavage de vaisselle

Americana Restaurants a ouvert 300 nouveaux points de vente au Moyen-Orient en 2023, intensifiant le besoin de systèmes de lavage de vaisselle automatisés qui assurent la cohérence de l'hygiène indépendamment de la chimie de l'eau ou du roulement du personnel. Les chaînes de restauration rapide stipulent une précision de distribution à ±3 ml pour optimiser le rendement des détergents, contraignant les fournisseurs de produits chimiques à intégrer des capteurs de conductivité et des tableaux de bord cloud qui signalent les anomalies. Dans les marchés avec de l'eau dessalée ou à haute salinité, les additifs alcalins qui atténuent les taches sont devenus standard. Les équipes de service régionales d'Ecolab associent désormais l'équipement de dosage avec des audits d'hygiène trimestriels, un modèle qui verrouille les contrats d'approvisionnement et limite le risque de marque pour les franchisés. La confluence de l'expansion et des codes stricts de sécurité alimentaire soutient une croissance soutenue pour les détergents de lavage vaisselle, les agents de rinçage et les détartrants.

Reprise mondiale du tourisme et de l'hôtellerie

Les arrivées de touristes internationaux ont rebondi au-dessus de 90 % des niveaux de 2019 au début 2025, ravivant les taux d'occupation et la fréquence de nettoyage dans les hôtels et complexes. Les marques de luxe intègrent désormais des rituels de nettoyage visibles, comme des dispositifs UV-C robotiques dans les halls, pour rassurer les clients, tandis que les propriétés économiques privilégient les concentrés chimiques à faible tempo pour gérer les coûts opérationnels. L'approbation de l'Institut de l'Hôtellerie de Diversey souligne l'accent du secteur sur les formulations compatibles avec les surfaces pour le marbre, le laiton et les composites haute brillance. Les sachets concentrés qui réduisent les déchets plastiques de 98,8 % et diminuent les empreintes de stockage de 84 % s'alignent avec les mandats ESG corporatifs, une dynamique exemplifiée par le déploiement ReadyDose d'Ecolab en janvier 2025. Les nettoyants enzymatiques polyvalents qui contrôlent les odeurs pendant plusieurs jours gagnent en faveur dans les complexes à haute humidité, prouvant davantage un changement vers des solutions à efficacité prolongée.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fluctuation des prix des matières premières | -1,0 % | Mondial, plus élevé dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Volatilité des matières premières d'oxyde d'éthylène | -0,7 % | Mondial, plus élevé où les réglementations sont strictes | Moyen terme (2-4 ans) |

| Réglementations environnementales et sanitaires strictes | -0.9% | Amérique du Nord et Europe principalement, expansion en Asie-Pacifique | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières

Les hausses de 12 à 15 % dans les matières premières de tensioactifs liées au naphta depuis mi-2024 ont comprimé les marges brutes des formulateurs et forcé des surtaxes sélectives en Amérique du Nord et en Europe[1]U.S. EPA, "Regulatory Impact Analysis for the Synthetic Organic Chemical Manufacturing Industry," epa.gov. Pour amortir la volatilité, les grands fournisseurs couvrent jusqu'à 40 % de l'exposition EO et accélèrent la substitution avec des éthoxylates d'alcool dérivés de coco ou des biosurfactants sophorolipides qui suivent les indices agricoles plutôt que pétrochimiques. Les programmes de reformulation poussent aussi vers des concentrations d'actifs plus élevées, réduisant le poids des emballages et les coûts d'expédition. Néanmoins, les petits et moyens mélangeurs avec un levier d'achat limité font face au stress du capital de travail, retardant les plans d'expansion régionale.

Volatilité des matières premières d'oxyde d'éthylène élevant les coûts des tensioactifs

Les plafonds d'émissions plus stricts sur la production d'EO aux États-Unis couplés avec des pics de prix au comptant asiatiques ont bouleversé les prévisions de coûts pour les tensioactifs non-ioniques qui sous-tendent les nettoyants pour verre, sols et surfaces dures. La certification ISCC PLUS 2024 de Nouryon pour l'EO vert fournit une alternative conforme, mais la disponibilité est limitée par rapport à la demande totale. À moyen terme, l'adoption de tensioactifs à faible EO ou sans EO, comme les alkyl polyglucosides, devrait atténuer l'exposition, bien que la parité de performance dans les conditions de saleté lourde reste en évaluation.

Analyse par segment

Par matière première : les tensioactifs mènent tandis que les solvants accélèrent

Les tensioactifs ont conservé 32,1 % de part du marché des produits chimiques de nettoyage industriels et institutionnels en 2024, ancrés par leur indispensabilité à travers les dégraissants, lingettes désinfectantes et détergents de lavage vaisselle. Leur structure amphiphile permet l'émulsification des graisses, huiles et salissures particulaires, les rendant centraux aux revendications d'efficacité dans les usines de viande certifiées HACCP et les nettoyants hospitaliers conformes CDC. Pourtant la dépendance pétrochimique expose les formulateurs aux fluctuations de prix et à l'examen de l'empreinte carbone, poussant l'investissement vers les sophorolipides et rhamnolipides qui livrent un mouillage comparable avec 50 % d'émissions GES en moins. La politique d'approvisionnement 2024 d'Unilever note désormais les fournisseurs sur les matières premières traçables et sans déforestation, accélérant l'approvisionnement durable à travers la chaîne.

Les solvants, en contraste, représentent la catégorie de matières premières à croissance la plus rapide avec un TCAC prévu de 6,3 %. La croissance s'appuie sur les éthers de glycol verts miscibles à l'eau, les esters de lactate bio-dérivés et les mélanges de d-limonène à faible COV qui respectent le seuil de 0,5 % COV de la Californie pour 2025 pour les nettoyants généraux. Les usines OEM automobiles au Mexique et aux États-Unis spécifient de plus en plus les solvants aqueux non-inflammables pour le lavage de pièces, alimentant la demande d'esters dibasiques à haut point éclair. La pression réglementaire sur le N-méthyl-2-pyrrolidone (NMP) et autres solvants à toxicité reproductive accélère la substitution même dans les applications de nettoyage de métaux, ouvrant l'espace de marché pour les fournisseurs capables d'adapter la force de solvabilité sans classifications dangereuses.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de produit : les désinfectants défient la dominance polyvalente

Les nettoyants polyvalents ont représenté 35 % des revenus 2024 en raison de l'applicabilité universelle sur sols, murs et surfaces dures. Les pochettes concentrées qui se diluent dans des bouteilles proportionnées couvrent désormais les tâches de ménage, toilettes et nettoyage de vitres avec 80 % de poids plastique en moins, répondant aux audits ESG des chaînes hôtelières. La gestion des produits pousse aussi vers la reformulation des conservateurs pour éviter MIT et CMIT, assurant la conformité avec les révisions biocides européennes de 2025.

Les désinfectants et assainissants dépassent tous les autres types à 6,7 % TCAC parce que les soins de santé, services alimentaires et centres de transit maintiennent une ligne de base élevée de vigilance hygiénique. Les formulateurs régionaux introduisent des options sans ammonium quaternaire qui exploitent le peroxyde d'hydrogène et l'acide citrique pour répondre aux sensibilités des consommateurs et limites de décharge locales. Les sous-segments blanchisserie et soins véhicules croissent régulièrement, exploitant le contrôle de dosage par capteurs et les systèmes de réutilisation d'eau pour conserver simultanément les utilités et produits chimiques.

Par origine des ingrédients : la croissance biosourcée défie la dominance pétrochimique

Les produits pétrochimiques conventionnels continuent de dominer les volumes avec 70 % de part de la taille du marché des produits chimiques de nettoyage industriels et institutionnels, position soutenue par des chaînes d'approvisionnement robustes et des coûts unitaires prévisiblement bas. Les vagues de remplacement se focalisent sur une concentration plus élevée, des matières premières moins dangereuses ; par exemple, les formulateurs échangent 10 % de phosphates avec des builders biodégradables pour passer les benchmarks de décharge sans compromettre le pouvoir nettoyant. Néanmoins, le risque de matières premières demeure : toute flambée de brut ou naphta cascades à travers la pile de coûts.

Les produits chimiques biosourcés montrent une trajectoire TCAC de 7,2 %, capitalisant sur les engagements climatiques corporatifs et la demande d'éco-étiquettes consommateurs. Ecolab et Novonesis se sont associés en 2024 pour co-développer des solutions CIP pilotées par enzymes qui réduisent l'utilisation de chlore dans les laiteries de 80 % et atténuent l'exposition professionnelle. Les biosurfactants confèrent une toxicité aquatique plus faible et soutiennent les objectifs de réduction carbone mais nécessitent une montée en échelle de capacité de fermentation pour concurrencer sur le prix. L'industrie des produits chimiques de nettoyage industriels et institutionnels verra probablement des formulations mélangées, des hybrides pétro-plus-bio, qui équilibrent coût et durabilité pendant la période de transition.

Par type de marché : le secteur commercial stimule la croissance et l'innovation

Les utilisateurs finaux commerciaux, incluant les services alimentaires, vente au détail, bureaux et soins de santé, ont capturé 53 % des revenus 2024 et affichent un TCAC de 5,5 % jusqu'en 2030, sécurisant un double leadership en taille et rythme. Le marché des produits chimiques de nettoyage industriels et institutionnels pivote largement vers les packages de services : les contrats de nettoyage nationaux regroupent les chimies de surface, sol et toilettes avec des rapports d'audit mensuels pour prouver la conformité avec les codes ISO 22000, OSHA et de sanitation locale. Les pénuries de main-d'œuvre forcent les opérateurs à prioriser les produits qui réduisent le temps de contact et offrent un emballage intuitif à code couleur pour limiter la mauvaise utilisation. Les plateformes SaaS qui programment le réapprovisionnement d'inventaire et suivent la consommation via codes QR réduisent le risque de rupture de stock et alimentent les tableaux de bord ESG.

Analyse géographique

L'Amérique du Nord a mené le marché des produits chimiques de nettoyage industriels et institutionnels avec 33 % de part de revenus en 2024, soutenue par les réglementations CDC, EPA et FDA qui favorisent les solutions premium entièrement documentées. Les hôpitaux adoptent des lingettes sporicides qui respectent les procédures de nettoyage environnemental 2024 du CDC, soutenant une demande stable de désinfectants[2]Centers for Disease Control and Prevention, "Environmental Cleaning Procedures," cdc.gov.

L'Asie-Pacifique est le moteur de croissance, enregistrant un TCAC de 7,8 % sur 2025-2030 sur le dos de normes d'hygiène croissantes, d'expansion manufacturière et de répression gouvernementale sur les maladies d'origine alimentaire. La Chine resserre les révisions des standards GB sur les désinfectants, poussant les fournisseurs internationaux à localiser la production et documentation. Le Vietnam, la Thaïlande et l'Indonésie déploient des lois de contrôle chimique de style REACH, rehaussant le besoin de transparence des ingrédients et renforçant l'adoption biosourcée.

L'Europe reste un marché mature mais innovant où le Green Deal UE et les directives biocides évolutives poussent les formulateurs vers les tensioactifs dérivés de plantes et l'emballage en boucle fermée. L'Allemagne pilote des systèmes de consigne pour les bidons de nettoyage commerciaux, tandis que les municipalités scandinaves spécifient des achats carbone-neutres, favorisant indirectement les nettoyants riches en enzymes.

Le Moyen-Orient et l'Afrique bénéficient de projets d'hôtellerie bourgeonnants et d'investissement en soins de santé à travers les pays du CCG, l'Égypte et le Kenya, augmentés par un ample déploiement de restauration rapide sous accords de franchise avec des marques américaines et européennes.

Paysage concurrentiel

Le marché des produits chimiques de nettoyage industriels et institutionnels reste modérément fragmenté. L'acquisition d'Aqua ChemPacs par Solenis en 2024 renforce son portefeuille de concentrés dissolubles, complétant l'expertise papier et traitement d'eau et intensifiant la concurrence dans la niche durabilité. Les challengers régionaux en Asie et au Moyen-Orient croissent sur l'agilité prix et la perspicacité réglementaire locale. Les formulateurs indiens regroupent les chimies de nettoyage avec le ménage contractuel pour capturer la valeur de bout en bout

Leaders de l'industrie des produits chimiques de nettoyage industriels et institutionnels

-

3M

-

BASF

-

Ecolab

-

Procter & Gamble

-

Solenis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Août 2024 : Ecolab a implémenté des enzymes dans les solutions CIP pour les usines alimentaires et de boissons pour améliorer la sécurité tout en réduisant l'impact environnemental

- Juin 2024 : Solenis a acquis Aqua ChemPacs, fabricant d'emballages chimiques concentrés et dissolubles pour restaurants et hôpitaux, élargissant son portefeuille de nettoyage durable.

Portée du rapport sur le marché mondial des produits chimiques de nettoyage industriels et institutionnels

Les produits chimiques de nettoyage industriels et institutionnels sont principalement utilisés dans les industries des soins de santé, alimentaire et des boissons. Ces produits chimiques incluent les biocides, tensioactifs, assainissants et produits de soins du linge.

Le marché des produits chimiques de nettoyage industriels et institutionnels est segmenté par matière première, type de produit, type de marché et géographie. Par matière première, le marché est segmenté en chlor-alcali, tensioactifs, solvants, phosphates, acides, biocides et autres matières premières (chélateurs, modificateurs de rhéologie, opacifiants, dispersants, cétones et esters). Par type de produit, le marché est segmenté en nettoyants polyvalents, désinfectants et assainissants, produits de soins du linge et produits de lavage véhicules. Par type de marché, le marché est segmenté en commercial et manufacturier. Le rapport couvre aussi les tailles et prévisions pour le marché des produits chimiques de nettoyage industriels et institutionnels dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été faits sur la base de la valeur (USD).

| Chlor-alcali | Soude caustique |

| Carbonate de soude | |

| Chlore | |

| Tensioactifs | Non-ioniques |

| Anioniques | |

| Cationiques | |

| Amphotères | |

| Solvants | Alcools |

| Hydrocarbures | |

| Chlorés | |

| Éthers | |

| Phosphates | |

| Acides | |

| Biocides | |

| Autres matières premières (chélateurs, modificateurs de rhéologie, opacifiants, dispersants, cétones, esters) |

| Nettoyants polyvalents |

| Désinfectants et assainissants |

| Produits de soins du linge |

| Produits de lavage véhicules |

| Biosourcé / Écologique |

| Conventionnel / Pétrochimique |

| Commercial | Services alimentaires |

| Vente au détail | |

| Blanchisserie et nettoyage à sec | |

| Soins de santé | |

| Lavages auto | |

| Bureaux, hôtels et hébergement | |

| Manufacturier | Transformation alimentaire et de boissons |

| Produits métalliques fabriqués | |

| Composants électroniques | |

| Autres manufacturiers (textile, pâte et papier, pétrochimique) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Chlor-alcali | Soude caustique |

| Carbonate de soude | ||

| Chlore | ||

| Tensioactifs | Non-ioniques | |

| Anioniques | ||

| Cationiques | ||

| Amphotères | ||

| Solvants | Alcools | |

| Hydrocarbures | ||

| Chlorés | ||

| Éthers | ||

| Phosphates | ||

| Acides | ||

| Biocides | ||

| Autres matières premières (chélateurs, modificateurs de rhéologie, opacifiants, dispersants, cétones, esters) | ||

| Par type de produit | Nettoyants polyvalents | |

| Désinfectants et assainissants | ||

| Produits de soins du linge | ||

| Produits de lavage véhicules | ||

| Par origine des ingrédients | Biosourcé / Écologique | |

| Conventionnel / Pétrochimique | ||

| Par type de marché | Commercial | Services alimentaires |

| Vente au détail | ||

| Blanchisserie et nettoyage à sec | ||

| Soins de santé | ||

| Lavages auto | ||

| Bureaux, hôtels et hébergement | ||

| Manufacturier | Transformation alimentaire et de boissons | |

| Produits métalliques fabriqués | ||

| Composants électroniques | ||

| Autres manufacturiers (textile, pâte et papier, pétrochimique) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des produits chimiques de nettoyage industriels et institutionnels ?

Le marché est valorisé à 57,44 milliards USD en 2025 et devrait atteindre 73,38 milliards USD d'ici 2030.

Quelle région croîtra le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,8 %, dépassant toutes les autres régions en raison de normes d'hygiène croissantes et d'expansion manufacturière.

Pourquoi les désinfectants dépassent-ils les nettoyants polyvalents ?

Les protocoles post-COVID dans les soins de santé et services alimentaires stimulent une demande soutenue pour des désinfectants à contact rapide qui respectent les exigences CDC et HACCP.

Comment les fluctuations de prix des matières premières affectent-elles les fournisseurs ?

La volatilité de l'oxyde d'éthylène et autres intrants pétrochimiques comprime les marges et accélère les changements de formulation vers les biosurfactants et produits haute concentration.

Quel rôle joue la technologie numérique dans ce marché ?

La distribution IoT et la surveillance pilotée par IA assurent un dosage cohérent, réduisent le gaspillage et fournissent des données de conformité, créant de nouvelles propositions de valeur au-delà du produit chimique lui-même.

Quelles années ce marché des produits chimiques de nettoyage industriels et institutionnels couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des produits chimiques de nettoyage industriels et institutionnels était estimée à 57,44 milliards USD. Le rapport couvre la taille historique du marché des produits chimiques de nettoyage industriels et institutionnels pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit aussi la taille du marché des produits chimiques de nettoyage industriels et institutionnels pour les années : 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: