Tendances du marché de Paiements mobiles en Indonésie Industrie

Lessor des plateformes de portefeuille électronique stimule le marché

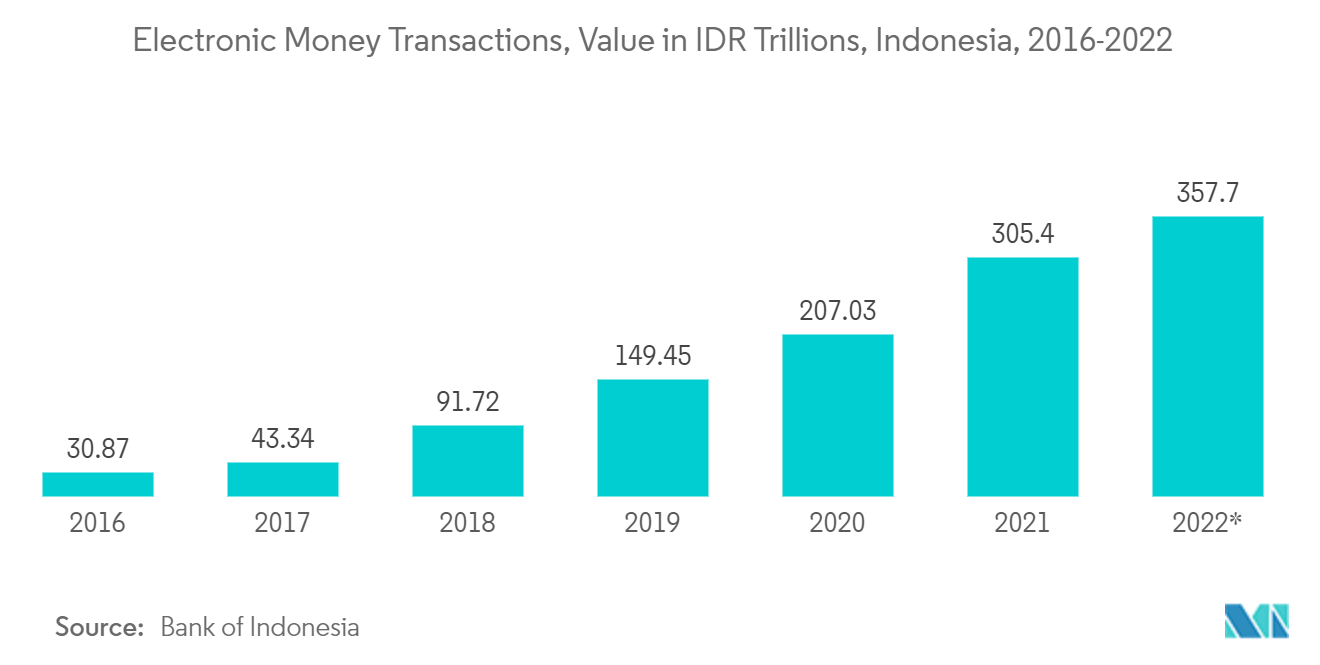

- Les consommateurs indonésiens sont très ouverts aux nouvelles offres de léconomie numérique. Le marché des produits fintech est en pleine expansion en Indonésie, comme en témoigne la croissance du volume des transactions et du nombre dentreprises. Selon les statistiques de la Banque dIndonésie, les transactions bancaires numériques en Indonésie ont augmenté de 47 % en glissement annuel jusquen novembre pour atteindre 3 877 billions de roupies (269,52 milliards de dollars), principalement en raison de lexpansion mondiale de la pandémie actuelle de COVID-19.

- Au troisième trimestre 2021, la valeur des transactions de paiement effectuées à laide de monnaie électronique et de services bancaires numériques a augmenté de 52,5 % (en glissement annuel) et de 60,7 % (en glissement annuel), respectivement. Le développement et la simplicité des systèmes de paiement numériques, laccélération des services bancaires numériques et la préférence croissante du public pour les achats en ligne contribuent tous à la croissance rapide des transactions numériques.

- En outre, les autorités gouvernementales indonésiennes ont autorisé 41 systèmes de portefeuille électronique sous licence en février 2020 ; en octobre 2019, SamsungPay a rejoint le marché indonésien, ce qui était un développement notable pour une société fintech étrangère. Près de la moitié de la population indonésienne - 102 millions de personnes - est passée de 64 millions à 102 millions de clients numériques entre 2017 et 2018. Les achats en ligne devraient être multipliés par 3,7, passant de 13,1 milliards de dollars de transactions en 2017 à 48,3 milliards de dollars en 2025, en raison de laugmentation des clients numériques.

- Au cours des deux années précédentes de 2021, le nombre dapplications de portefeuille électronique détenues par des entreprises basées sur Internet a augmenté de 50 %. GoPay, DANA, Paytrend et DOKU sont quatre de ces entreprises qui figurent dans le top 10 des applications de portefeuille électronique en Indonésie. Les trois quarts des 260 millions dIndonésiens nont toujours pas accès aux services financiers de base. Par conséquent, le régulateur du pays, lAutorité des services financiers (OJK), a promu cette expansion pour renforcer léconomie du pays. Jenius de BTPN, Go Mobile by CIMB de CIMB et Sakuku de BCA sont trois des 10 applications de portefeuille électronique les plus téléchargées appartenant aux banques.

- En outre, certains fournisseurs de portefeuilles électroniques étrangers ont exprimé leur intérêt pour le secteur des paiements numériques en Indonésie. WeChatPay, AliPay et WhatsApp Pay gardent un œil sur la croissance du marché. Tout concurrent international cherchant à percer dans lindustrie indonésienne du portefeuille électronique doit collaborer avec une banque régionale connue sous le nom de Buku 4 (BUKU 4 - Bank Umum Kegiatan Usaha). Sept banques indonésiennes sont désormais désignées comme banques BUKU 4 BNI, Mandiri, BRI, BCA, CIMB Niaga, Bank Danamon et Bank Panin pour les portefeuilles électroniques transfrontaliers par lintermédiaire de la Banque dIndonésie. Lutilisation de largent indonésien avec QRIS et la conformité à la normalisation de linterface de programmation dapplications ouverte sont des exigences pour les systèmes de portefeuille électronique à capitaux étrangers.

Télécharger un échantillon

Le commerce de détail détiendra une part importante

- Sous le thème Transformation numérique du système de paiement pour accélérer la reprise économique nationale , la Banque dIndonésie a présenté virtuellement le système de paiement rapide de la Banque dIndonésie (BI-FAST). Afin de faciliter les transactions de paiement de détail pour le grand public, la Banque dIndonésie a mis en place linfrastructure du système de paiement BI-FAST, accessible via des applications fournies par lindustrie des systèmes de paiement. Conformément à la stratégie de chaque banque visant à fournir à ses clients une variété de méthodes de paiement, BI-FAST est progressivement étendu à ses consommateurs.

- Selon les statistiques de BI, les transactions bancaires numériques en Indonésie ont augmenté de 47 % en glissement annuel jusquen novembre pour atteindre 3 877 billions de roupies (269,52 milliards de dollars), principalement en raison de lexpansion mondiale de la pandémie actuelle de COVID-19.

- Par rapport aux frais de transfert dargent interbancaire existants de 6 500 roupies (46 cents) pour chaque transaction, le nouveau système BI-Fast offre aux consommateurs des transferts dargent sécurisés en temps réel allant jusquà 250 millions de roupies (environ 170 000 USD) pour un coût maximum de 2 500 roupies (17 cents) par transaction.

- Le service fintech le plus utilisé en Indonésie est la monnaie électronique, parfois connue sous le nom de paiements par portefeuille électronique. Viennent ensuite les services dinvestissement en ligne et de paiement ultérieur. Alors que lIndonésie se rapproche dune société sans numéraire, les transactions de monnaie électronique dans le secteur de la vente au détail du pays ont augmenté de 173 % en janvier 2020 par rapport au même mois de lannée précédente. La fintech non bancaire a dominé le marché, où les transactions de monnaie électronique se sont élevées à 15,8 billions IDR. Les plus grandes transactions numériques en Indonésie concernent le commerce de détail (28 %), le transport en ligne (27 %), la commande de repas (20 %), le commerce électronique (15 %) et le paiement de factures (7 %).

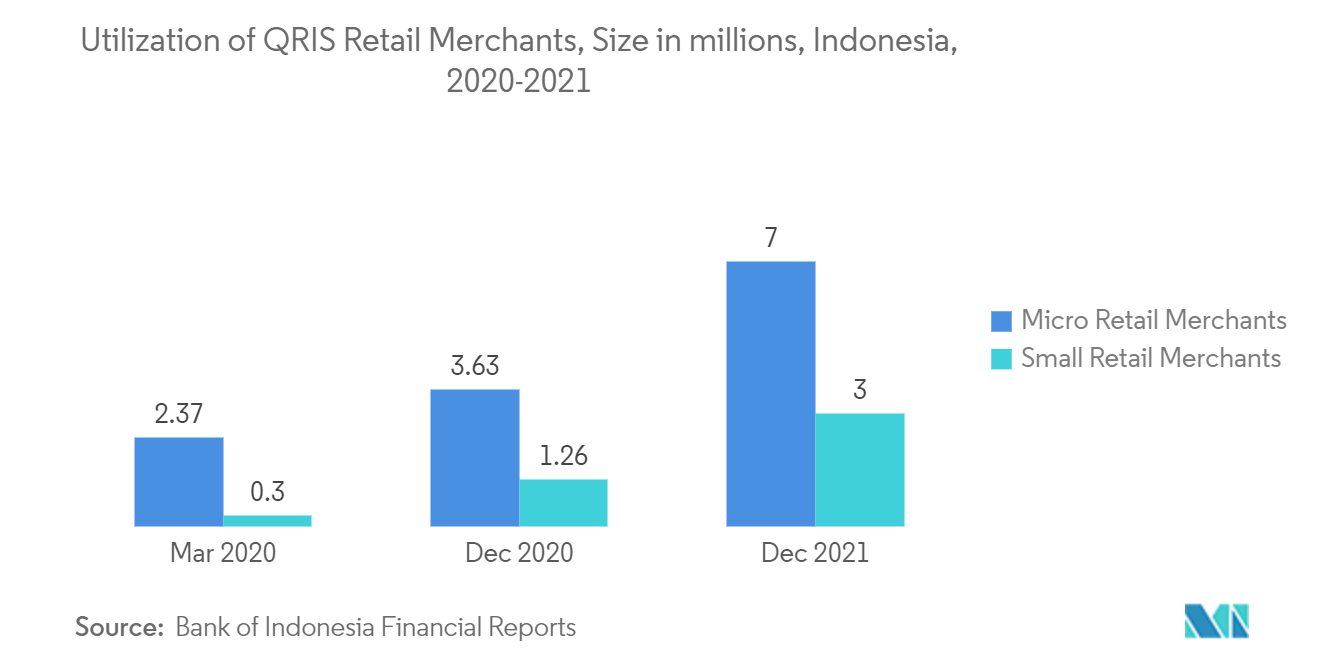

- En particulier parmi les MPME et les commerçants de détail, les initiatives nationales et régionales visant à diffuser la norme QRIS (Quick Response Code Indonesian Standard) ont fait progresser léconomie numérique et la finance. Depuis son introduction en août 2019, la Banque dIndonésie a mené un important effort de relations publiques pour faire connaître QRIS en tant que seule norme de paiement numérique en Indonésie.

- De plus, la valeur des paiements effectués à laide de monnaie électronique et de services bancaires numériques en Indonésie a considérablement augmenté dune année sur lautre pour atteindre 58,70 % (en glissement annuel) et 42,90 % (en glissement annuel) et augmentera à 49,06 % (en glissement annuel) et 45,64 % (en glissement annuel) en 2021, respectivement. Il est renforcé par la croissance de lécosystème QR Code Indonesian Standard (QRIS), qui a dépassé lobjectif de 12 millions de commerçants en 2021 et est principalement stimulé par une augmentation des micro-entreprises et des petites entreprises.