Tendances du marché de Construction résidentielle en Inde Industrie

Le besoin de logements abordables stimule le marché

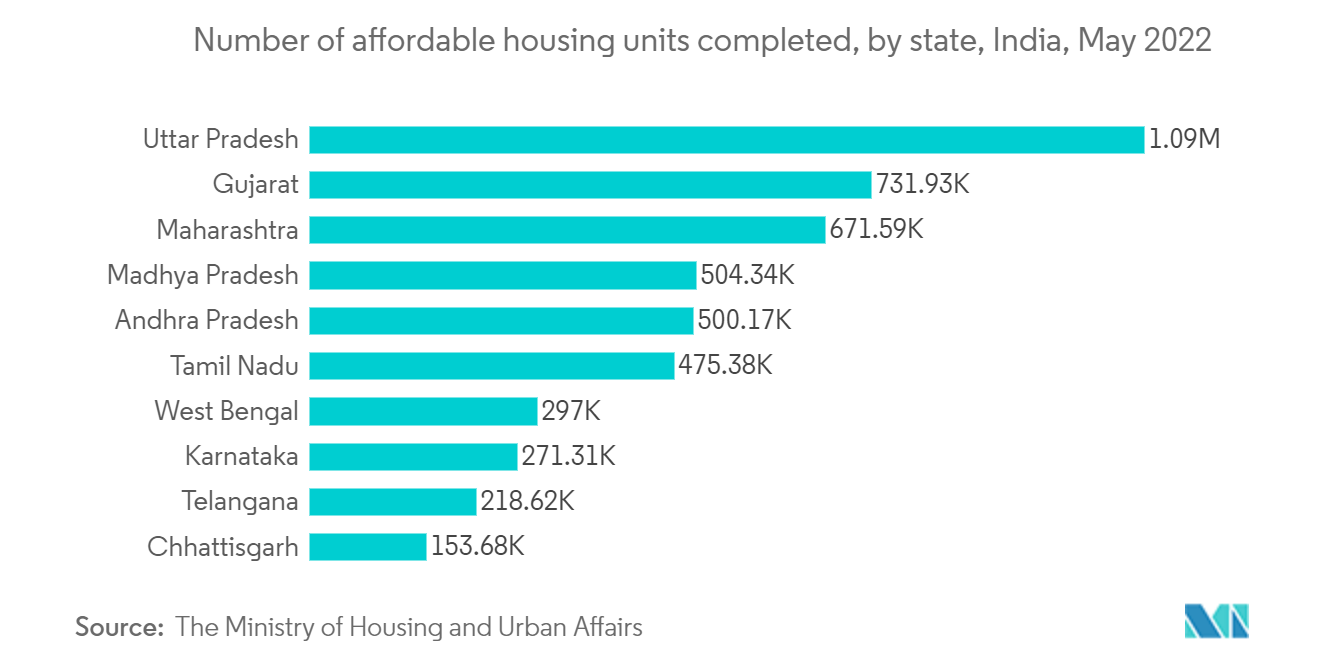

Depuis lindépendance, les gouvernements indiens se sont concentrés sur la question du logement abordable dans le contexte de la réduction de la pauvreté. En 2015, le gouvernement a annoncé un programme de logement visant à fournir un foyer sûr à chaque Indien. En outre, lintroduction des autorités de réglementation immobilière en 2017 vise à accroître la transparence du marché et à renforcer les droits des acheteurs. En mai 2022, plus dun million dunités de logement avaient été achevées dans lÉtat de lUttar Pradesh, dans le nord de lInde, dans le cadre du programme Housing for All (HFA) depuis 2014. Au cours de lexercice 2022, le gouvernement indien a alloué 200 milliards de roupies indiennes (2,44 milliards de dollars) à Pradhan Mantri Awaas Yojana-Gramin

Le budget national 2021, comprenant 50 000 crores INR (6111,43 milliards USD) alloués au ministère du Logement et du Développement urbain (MoHUA) et la création dun fonds de 3,5 milliards USD pour soutenir lachèvement des projets de logement bloqués, le secteur du logement bénéficie dun fort soutien gouvernemental au niveau national. En Inde, où lurbanisation devrait passer de 33 % à plus de 40 % de la population dici 2030, il faudra 25 millions de logements supplémentaires de milieu de gamme et bon marché, selon Invest India. En 2022, le nombre total de maisons achevées dans les zones urbaines de lInde dans le cadre du Pradhan Mantri Awas Yojana (PMAY, le plan de logement du Premier ministre) a atteint 5,4 millions. La demande de logements pour les citadins pauvres sélève à environ 11 millions de complexes de logements en 2020

De plus, lindustrie a bénéficié de la pression en faveur dune politique qui a abouti à des législations telles que la Real Estate Regulatory Authority (RERA), lintroduction de fiducies de placement immobilier (FPI) et SWAMIH (Special Window for Completion of Construction of Affordable and Mid-Income Housing Projects). Il est prévu que laugmentation des dépenses dans les projets résidentiels par les gouvernements de lÉtat et central continuera de stimuler la croissance de lindustrie au cours de la période de prévision dans le pays

Laugmentation des investissements dans limmobilier résidentiel stimule le marché

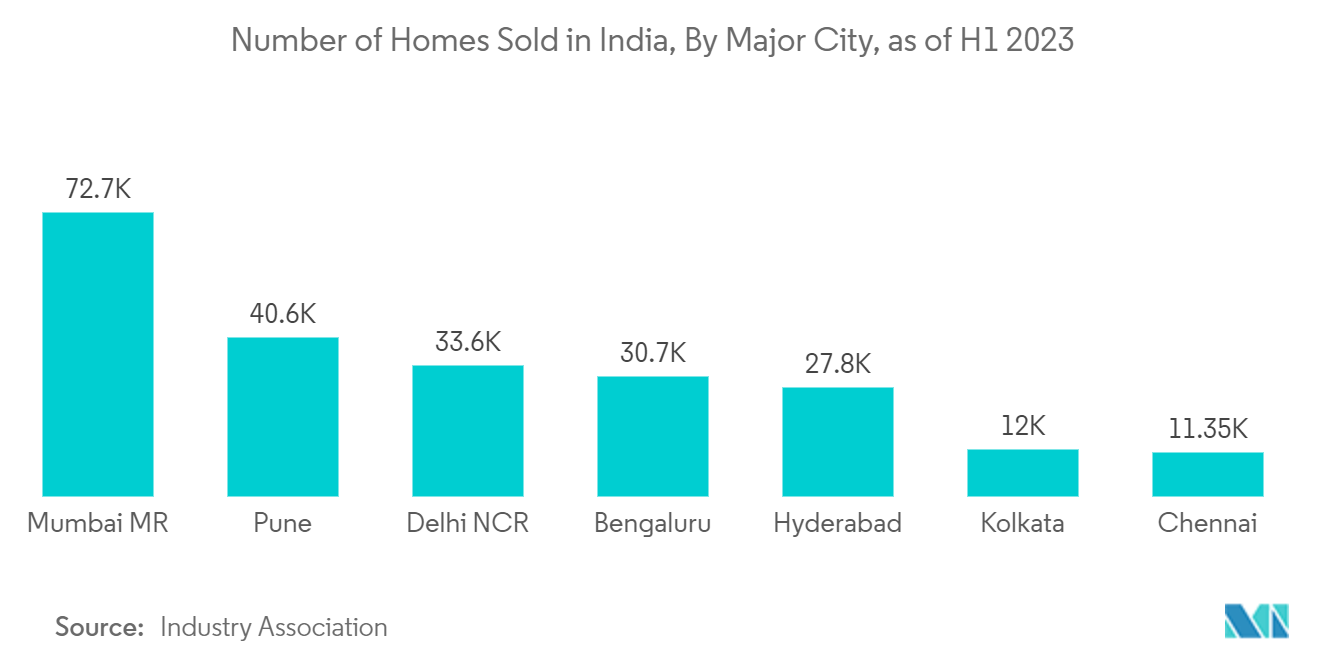

LInde a connu dénormes progrès urbains. On estime que dici 2030, plus de 400 millions de personnes vivront dans les villes indiennes. La demande de propriétés résidentielles a été alimentée par lexpansion de la population urbaine de lInde, laugmentation des revenus des ménages et les faibles taux demprunt depuis dix ans, qui ont augmenté le volume des ventes. Au cours du premier semestre 2022, environ 44 000 unités de logement ont été vendues à Mumbai, le marché du logement résidentiel le plus exigeant de lInde. Au total, 158 705 propriétés résidentielles ont été vendues au cours de la période

En 2021, plus de 232 000 unités de logement ont été lancées sur le marché résidentiel à travers lInde. Même sil y a une forte demande de logements dans le pays, les lancements résidentiels ont été à un niveau relativement élevé au cours des dernières années. De plus, en 2021, Hyderabad a enregistré une augmentation de 179 % des lancements de logements sur le marché résidentiel indien. La région de la capitale nationale, Delhi, a enregistré 110 % de lancements de plus quen 2020

La région métropolitaine de Mumbai a enregistré les lancements de propriétés résidentielles les plus élevés au T1 2022. La ville à elle seule a représenté 92 % de variation en glissement trimestriel et 126 % en glissement annuel et a lancé plus de 28 000 nouvelles unités de logement au T1 2022, contre 12 000 au T1 2021. Au premier trimestre 2022, East Pune a enregistré le nombre maximum de nouvelles unités résidentielles et a représenté 28 % du total des lancements de nouveaux projets. Le centre financier et technologique de lInde, Gurugram, a lancé environ 3 800+ nouvelles unités résidentielles au T1 2022 (avec une croissance trimestrielle de 35 %). La ville se compose de cinq zones principales, dont Golf Course Road, New Gurgaon, Central Gurgaon, Southern Peripheral Road et Dwarka Expressway

Hyderabad est lun des principaux contributeurs, représentant une augmentation de 83 % en glissement annuel du nombre de nouveaux lancements au cours du dernier trimestre. De toutes les zones de la ville, Hyderabad Ouest a fourni le plus grand nombre de maisons, ce qui représentait 52 % du total des lancements dans la ville. Vient ensuite Hyderabad Nord, qui représentait environ un tiers du total des nouveaux projets lancés dans la ville au cours du T1 2022. Bengaluru Est a connu le plus grand nombre de lancements de nouvelles propriétés résidentielles avec 52 % de part, suivi de Bengaluru Nord