Taille du marché de la construction résidentielle en Inde

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

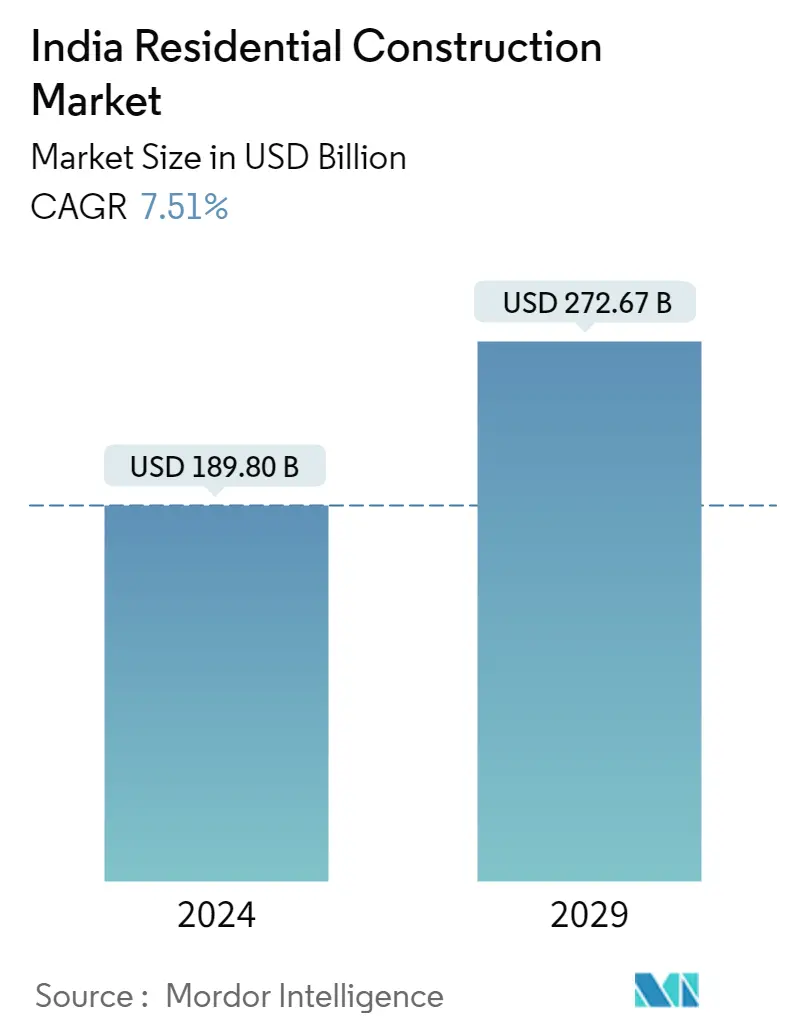

| Taille du Marché (2024) | USD 189.80 Billion |

| Taille du Marché (2029) | USD 272.67 Billion |

| CAGR (2024 - 2029) | 7.51 % |

| Concentration du Marché | Bas |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché de la construction résidentielle en Inde

La taille du marché indien de la construction résidentielle est estimée à 189,80 milliards USD en 2024 et devrait atteindre 272,67 milliards USD dici 2029, avec un TCAC de 7,51 % au cours de la période de prévision (2024-2029).

Le coût des matières premières en Inde était en hausse, et depuis la pandémie de COVID-19, le coût na cessé daugmenter. Lune des raisons de cette augmentation du coût des matières premières est la pénurie dapprovisionnement en matières premières en raison de la chaîne dapprovisionnement perturbée. Parallèlement à cela, il y a également eu lintroduction de plusieurs taxes par les gouvernements des États sur ces matériaux qui contribuent également à laugmentation des coûts. La rareté des matériaux de construction augmente le coût de la construction globale, ce qui devrait entraver la croissance du marché indien de la construction résidentielle.

Linitiative phare du gouvernement, le Pradhan Mantri Awas Yojana (Urbain), lancé en juin 2015, visait à fournir un logement à tous dans les zones urbaines. Pour rendre le marché plus accessible aux petits investisseurs et aux particuliers, le Securities and Exchange Board of India a réduit la valeur minimale de demande pour les fiducies de placement immobilier (FPI) de 50 000 INR (611,14 USD) à 10 000-15 000 INR (122,23-183,34 USD). En conséquence, le volume des ventes de maisons dans sept grandes villes indiennes a accéléré de 113 % en glissement annuel au troisième trimestre 2021. Les entrées dinvestissements en capital-investissement dans le secteur immobilier indien ont totalisé 3,3 milliards de dollars au cours du premier semestre de lexercice 21-22. Les trois premières villes, Mumbai (39 %), Delhi (19 %) et Bengaluru (19 %), ont attiré ensemble près de 77 % du total des investissements.

Dans le cadre du Pradhan Mantri Awas Yojana, le gouvernement indien a approuvé la construction de 3,61 lakh de maisons en novembre 2021. De plus, avec lévacuation des nouvelles unités de logement, 1,14 crore de maisons ont été approuvées pour le programme. On sattend à ce que le programme de logement abordable du gouvernement indien continue de soutenir la croissance du secteur de la construction résidentielle dans une perspective à court et moyen terme, ce qui contribuera par la suite à la croissance de lindustrie de la construction résidentielle en Inde. Le gouvernement central devrait approuver davantage de logements dans le cadre du programme PMAY au cours des quatre à huit prochains trimestres.

Tendances du marché de la construction résidentielle en Inde

Le besoin de logements abordables stimule le marché

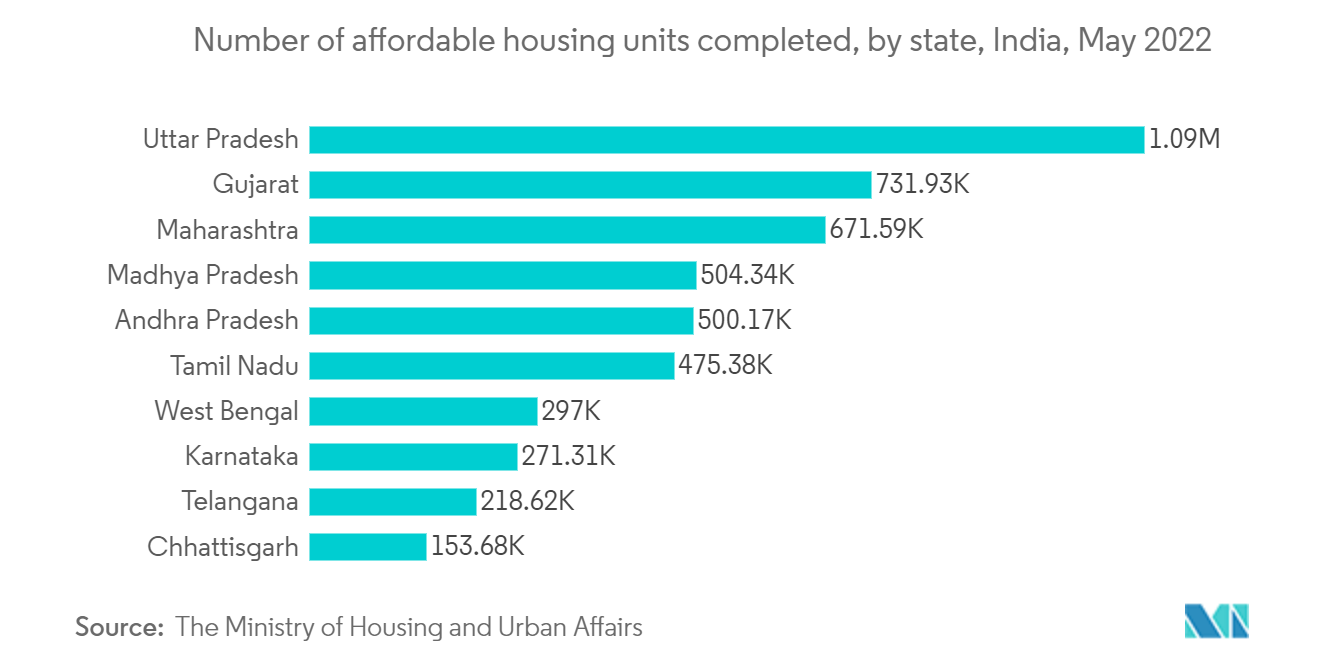

Depuis lindépendance, les gouvernements indiens se sont concentrés sur la question du logement abordable dans le contexte de la réduction de la pauvreté. En 2015, le gouvernement a annoncé un programme de logement visant à fournir un foyer sûr à chaque Indien. En outre, lintroduction des autorités de réglementation immobilière en 2017 vise à accroître la transparence du marché et à renforcer les droits des acheteurs. En mai 2022, plus dun million dunités de logement avaient été achevées dans lÉtat de lUttar Pradesh, dans le nord de lInde, dans le cadre du programme Housing for All (HFA) depuis 2014. Au cours de lexercice 2022, le gouvernement indien a alloué 200 milliards de roupies indiennes (2,44 milliards de dollars) à Pradhan Mantri Awaas Yojana-Gramin.

Le budget national 2021, comprenant 50 000 crores INR (6111,43 milliards USD) alloués au ministère du Logement et du Développement urbain (MoHUA) et la création dun fonds de 3,5 milliards USD pour soutenir lachèvement des projets de logement bloqués, le secteur du logement bénéficie dun fort soutien gouvernemental au niveau national. En Inde, où lurbanisation devrait passer de 33 % à plus de 40 % de la population dici 2030, il faudra 25 millions de logements supplémentaires de milieu de gamme et bon marché, selon Invest India. En 2022, le nombre total de maisons achevées dans les zones urbaines de lInde dans le cadre du Pradhan Mantri Awas Yojana (PMAY, le plan de logement du Premier ministre) a atteint 5,4 millions. La demande de logements pour les citadins pauvres sélève à environ 11 millions de complexes de logements en 2020.

De plus, lindustrie a bénéficié de la pression en faveur dune politique qui a abouti à des législations telles que la Real Estate Regulatory Authority (RERA), lintroduction de fiducies de placement immobilier (FPI) et SWAMIH (Special Window for Completion of Construction of Affordable and Mid-Income Housing Projects). Il est prévu que laugmentation des dépenses dans les projets résidentiels par les gouvernements de lÉtat et central continuera de stimuler la croissance de lindustrie au cours de la période de prévision dans le pays.

Laugmentation des investissements dans limmobilier résidentiel stimule le marché

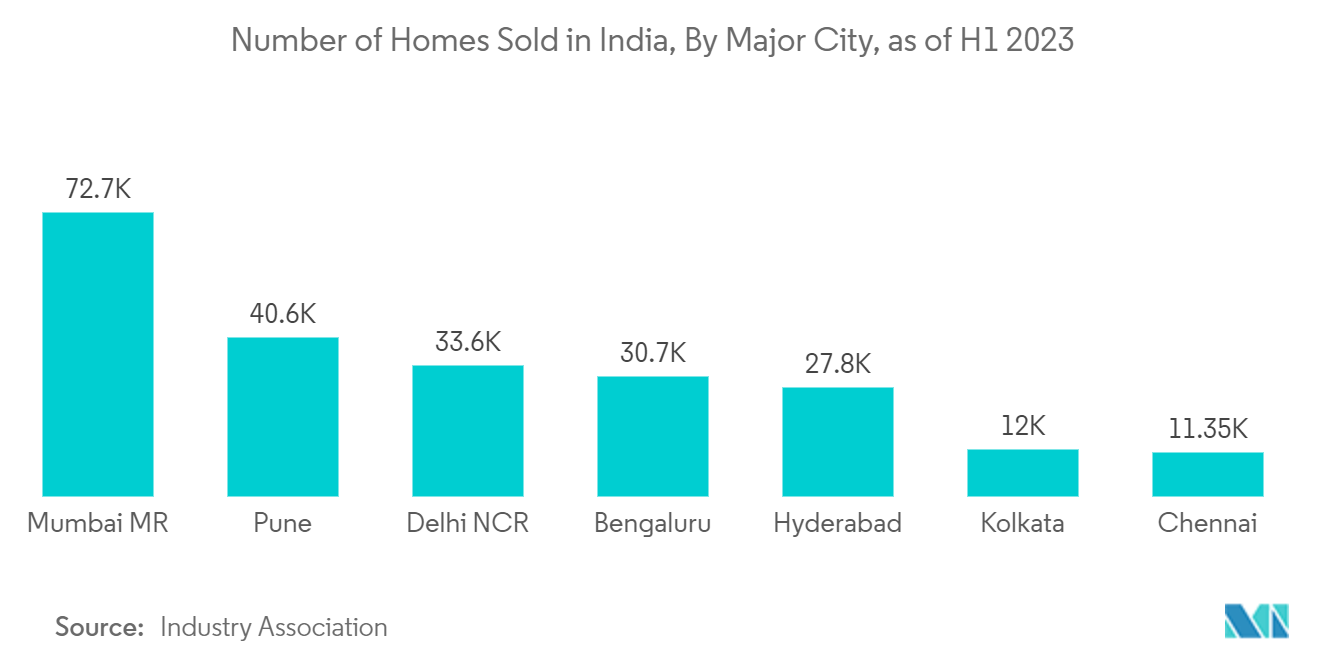

LInde a connu dénormes progrès urbains. On estime que dici 2030, plus de 400 millions de personnes vivront dans les villes indiennes. La demande de propriétés résidentielles a été alimentée par lexpansion de la population urbaine de lInde, laugmentation des revenus des ménages et les faibles taux demprunt depuis dix ans, qui ont augmenté le volume des ventes. Au cours du premier semestre 2022, environ 44 000 unités de logement ont été vendues à Mumbai, le marché du logement résidentiel le plus exigeant de lInde. Au total, 158 705 propriétés résidentielles ont été vendues au cours de la période.

En 2021, plus de 232 000 unités de logement ont été lancées sur le marché résidentiel à travers lInde. Même sil y a une forte demande de logements dans le pays, les lancements résidentiels ont été à un niveau relativement élevé au cours des dernières années. De plus, en 2021, Hyderabad a enregistré une augmentation de 179 % des lancements de logements sur le marché résidentiel indien. La région de la capitale nationale, Delhi, a enregistré 110 % de lancements de plus quen 2020.

La région métropolitaine de Mumbai a enregistré les lancements de propriétés résidentielles les plus élevés au T1 2022. La ville à elle seule a représenté 92 % de variation en glissement trimestriel et 126 % en glissement annuel et a lancé plus de 28 000 nouvelles unités de logement au T1 2022, contre 12 000 au T1 2021. Au premier trimestre 2022, East Pune a enregistré le nombre maximum de nouvelles unités résidentielles et a représenté 28 % du total des lancements de nouveaux projets. Le centre financier et technologique de lInde, Gurugram, a lancé environ 3 800+ nouvelles unités résidentielles au T1 2022 (avec une croissance trimestrielle de 35 %). La ville se compose de cinq zones principales, dont Golf Course Road, New Gurgaon, Central Gurgaon, Southern Peripheral Road et Dwarka Expressway.

Hyderabad est lun des principaux contributeurs, représentant une augmentation de 83 % en glissement annuel du nombre de nouveaux lancements au cours du dernier trimestre. De toutes les zones de la ville, Hyderabad Ouest a fourni le plus grand nombre de maisons, ce qui représentait 52 % du total des lancements dans la ville. Vient ensuite Hyderabad Nord, qui représentait environ un tiers du total des nouveaux projets lancés dans la ville au cours du T1 2022. Bengaluru Est a connu le plus grand nombre de lancements de nouvelles propriétés résidentielles avec 52 % de part, suivi de Bengaluru Nord.

Aperçu de lindustrie de la construction résidentielle en Inde

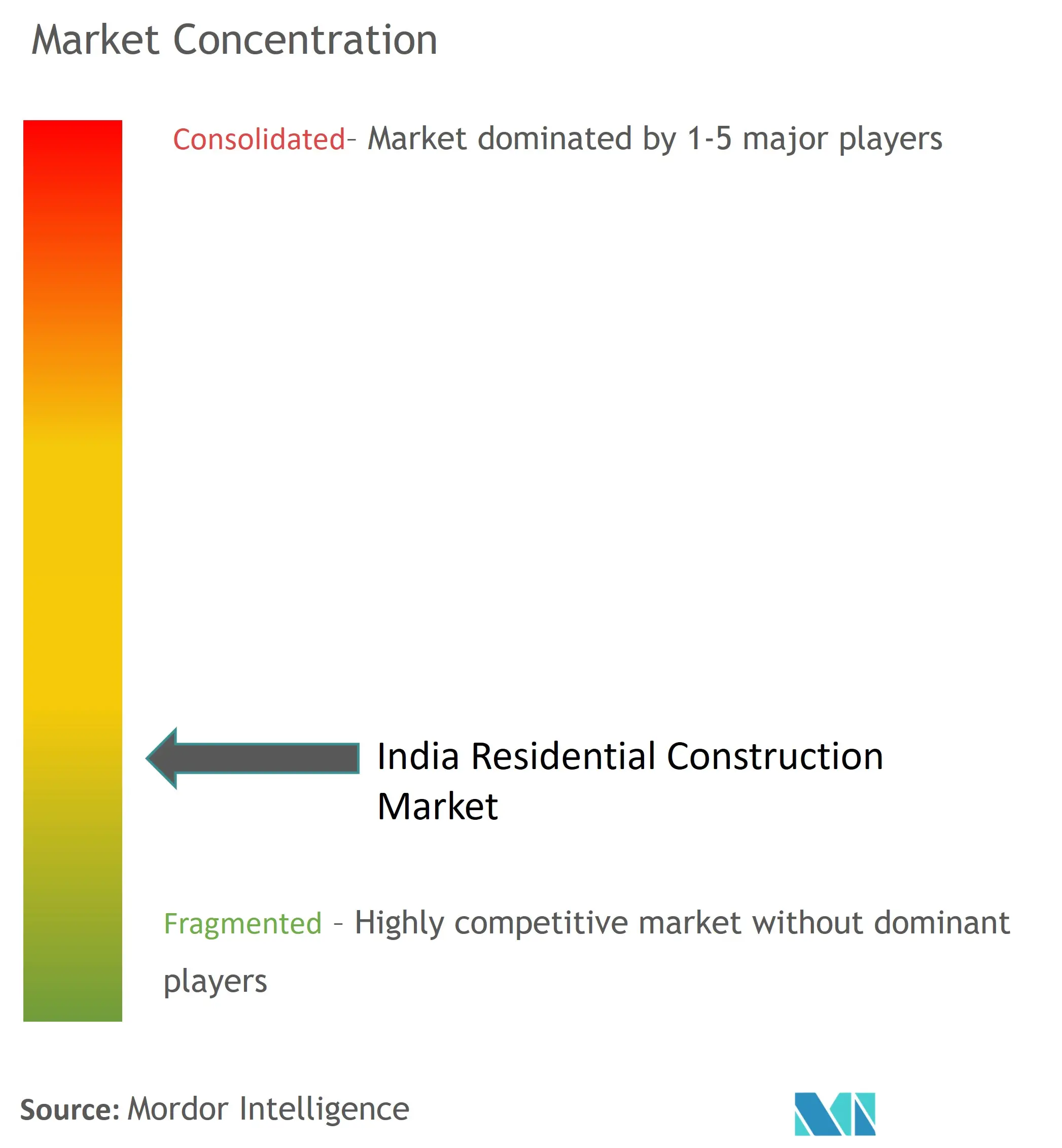

Le marché indien de la construction résidentielle est devenu de plus en plus compétitif et fragmenté, avec un grand nombre dacteurs locaux et régionaux et quelques acteurs mondiaux. Parmi les principaux acteurs en Inde, citons Delhi Land Finance, Merlin Group, StepsStone Builders, Godrej Properties Limited, Prestige Group et bien dautres. Les principaux acteurs élargissent leurs projets pour répondre à la demande croissante des utilisateurs finaux. Par exemple, Godrej Properties acquiert agressivement des terrains pour un développement futur en raison de la forte demande de logements. La société a ajouté huit nouveaux projets au cours de lexercice 2023 avec un chiffre daffaires potentiel de 16 500 crores INR (165 milliards USD).

Pendant ce temps, en avril 2022, Godrej Properties Ltd. a acquis une parcelle de terrain de 58 acres à Nagpur pour développer un projet résidentiel afin de répondre à la demande croissante de logements. De plus, en décembre 2022, Godrej Properties a acquis une parcelle de terrain de 18 acres à Kandivali, Mumbai, pour 750 crores INR (91,67 milliards USD) pour développer un projet de logement de luxe. Laugmentation des dépenses dinfrastructure, les nouvelles initiatives gouvernementales visant à stimuler les investissements et les annonces de nouveaux projets devraient stimuler la croissance globale, ce qui pourrait attirer davantage lattention des investisseurs.

Leaders du marché de la construction résidentielle en Inde

-

Delhi Land & Finance

-

Merlin Group

-

StepsStone Builders

-

Godrej Properties Limited

-

Prestige Group

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Nouvelles du marché de la construction résidentielle en Inde

Janvier 2023 Godrej Properties Limited (une société immobilière indienne) a acquis un terrain de 60 acres à Chennai pour développer un projet résidentiel alors quelle cherche à développer ses activités dans un contexte daugmentation de la demande de logements. Sétendant sur 60 acres, le projet proposé est estimé à un potentiel de développement denviron 1,6 million de pieds carrés de surface vendable, comprenant principalement un développement résidentiel.

Janvier 2023 Shapoorji Pallonji Group (un conglomérat indien) a acquis environ 9 acres de terrain près de Hadapsar à Pune pour développer un nouveau projet. La société développera près de 1 350 unités de logement, y compris des duplex et des penthouses, dans ce nouveau projet de 9 acres avec un chiffre daffaires estimé à plus de 1 000 crores INR (10 milliards USD).

Rapport sur le marché de la construction résidentielle en Inde - Table des matières

1. INTRODUCTION

1.1 Hypothèses de l’étude et définition du marché

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. APERÇU DU MARCHÉ

4.1 Scénario de marché actuel

4.2 Innovations technologiques dans le secteur de la construction résidentielle

4.3 Analyse de la chaîne de valeur/de la chaîne d’approvisionnement de l’industrie

4.4 Initiatives gouvernementales et aspects réglementaires sur le marché indien de la construction résidentielle

4.5 Aperçu des rendements locatifs

4.6 Aperçu du soutien au logement abordable fourni par le gouvernement et les partenariats public-privé

4.7 Aperçu des services liés à la construction (conception et ingénierie, services d'aménagement, gestion des installations, etc.)

4.8 Aperçu des coûts liés à la construction et aux matériaux de construction

4.9 Impact du COVID-19 sur le marché

5. DYNAMIQUE DU MARCHÉ

5.1 Facteurs de marché

5.1.1 Initiatives gouvernementales favorisant le logement abordable

5.1.2 Croissance économique et hausse des revenus disponibles

5.2 Restrictions/défis du marché

5.2.1 Pénurie de main d’œuvre qualifiée

5.2.2 Coûts fluctuants des matériaux de construction

5.3 Opportunités de marché

5.3.1 Sensibilisation croissante aux pratiques de construction durables et économes en énergie

5.3.2 Augmentation des projets de rénovation et de modernisation

5.4 Attractivité de l'industrie - Analyse des cinq forces de Porter

5.4.1 Pouvoir de négociation des fournisseurs

5.4.2 Pouvoir de négociation des acheteurs/consommateurs

5.4.3 La menace de nouveaux participants

5.4.4 Menace des produits de substitution

5.4.5 Intensité de la rivalité concurrentielle

6. SEGMENTATION DU MARCHÉ

6.1 Par type

6.1.1 Appartements et copropriétés

6.1.2 Villas

6.1.3 Autres types

6.2 Par type de construction

6.2.1 Nouvelle construction

6.2.2 Rénovation

7. PAYSAGE CONCURRENTIEL

7.1 Aperçu (concentration du marché et principaux acteurs)

7.2 Profils d'entreprise

7.2.1 Delhi Land & Finance

7.2.2 Merlin Group

7.2.3 StepsStone Builders

7.2.4 Godrej Properties Limited

7.2.5 Prestige Group

7.2.6 Puravankara

7.2.7 Ansal API

7.2.8 Mahindra Lifespace

7.2.9 buildAhome

7.2.10 VGN Projects Estates Pvt. Ltd.*

8. AVENIR DU MARCHÉ

9. ANNEXE

Segmentation de lindustrie de la construction résidentielle en Inde

La construction résidentielle est un processus qui implique lagrandissement, la rénovation ou la construction dune nouvelle maison ou despaces destinés à être occupés à des fins résidentielles. Sur le marché de la construction résidentielle, les bâtiments sont construits puis vendus aux clients.

Le marché indien de la construction résidentielle est segmenté par type (appartements et condominiums, villas et autres types) et par type de construction (nouvelle construction et rénovation).

Le rapport propose les tailles du marché et les prévisions du marché indien de la construction résidentielle en valeur (USD) pour tous les segments ci-dessus.

En outre, ce rapport couvre des informations sur le marché, telles que la dynamique du marché, les moteurs, les contraintes, les opportunités, linnovation technologique, son impact, lanalyse des cinq forces de Porter et limpact du COVID-19 sur le marché. En outre, le rapport fournit également des profils dentreprises pour comprendre le paysage concurrentiel du marché.

| Par type | ||

| ||

| ||

|

| Par type de construction | ||

| ||

|

FAQ sur les études de marché sur la construction résidentielle en Inde

Quelle est la taille du marché indien de la construction résidentielle ?

La taille du marché indien de la construction résidentielle devrait atteindre 189,80 milliards USD en 2024 et croître à un TCAC de 7,51 % pour atteindre 272,67 milliards USD dici 2029.

Quelle est la taille actuelle du marché indien de la construction résidentielle ?

En 2024, la taille du marché indien de la construction résidentielle devrait atteindre 189,80 milliards USD.

Qui sont les principaux acteurs du marché indien de la construction résidentielle ?

Delhi Land & Finance, Merlin Group, StepsStone Builders, Godrej Properties Limited, Prestige Group sont les principales entreprises opérant sur le marché indien de la construction résidentielle.

Quelles années couvre ce marché indien de la construction résidentielle et quelle était la taille du marché en 2023 ?

En 2023, la taille du marché indien de la construction résidentielle était estimée à 176,54 milliards USD. Le rapport couvre la taille historique du marché indien de la construction résidentielle pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché indien de la construction résidentielle pour les années suivantes 2024, 2025, 2026, 2027, 2028 et 2029.

Rapport sur lindustrie de la construction résidentielle en Inde

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de la construction résidentielle en Inde en 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de la construction résidentielle en Inde comprend des prévisions du marché pour 2024 à 2029 et un aperçu historique. Avoir un échantillon de cette analyse de lindustrie sous forme de rapport gratuit à télécharger en format PDF.

Construction résidentielle en Inde Instantanés du rapport