Taille du marché indien de la défense

| Période d'étude | 2019 - 2032 |

| Année de Base Pour l'Estimation | 2023 |

| Période de Données Prévisionnelles | 2024 - 2032 |

| Période de Données Historiques | 2019 - 2022 |

| TCAC | > 4.00 % |

| Concentration du marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché indien de la défense

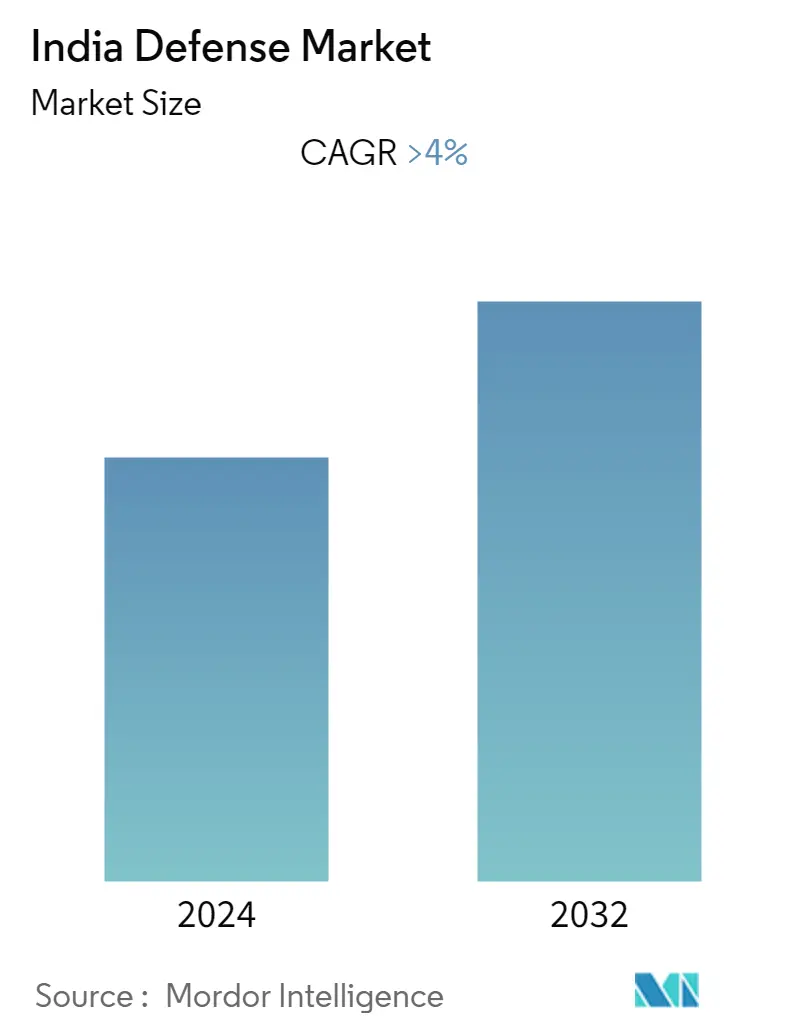

Le marché indien de la défense devrait enregistrer un TCAC de plus de 4 % au cours de la période de prévision.

Bien que la pandémie de COVID-19 ait affecté l'économie indienne, son impact ne s'est pas fait sentir sur les dépenses de défense du pays. D'un autre côté, l'impasse entre l'Inde et la Chine au cours de la même période a contraint le gouvernement à prendre des mesures rapides pour moderniser son équipement militaire tout en réduisant sa dépendance aux importations, soutenant ainsi la croissance du marché.

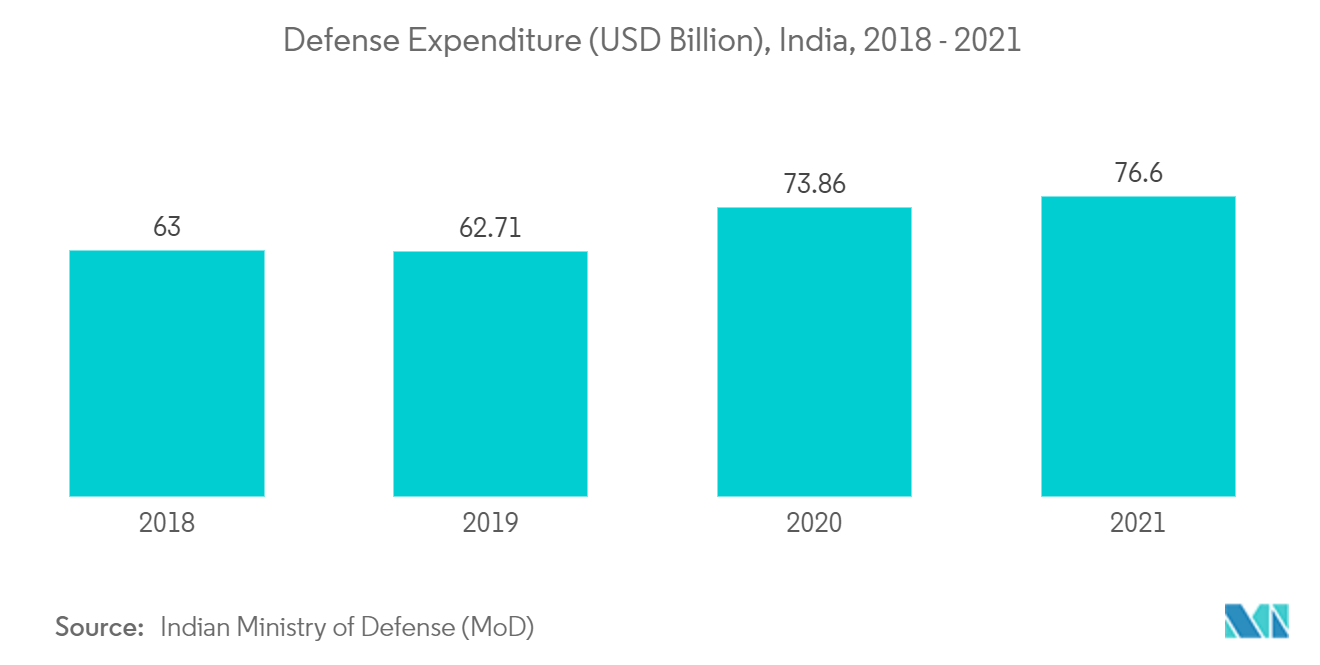

Les conflits géopolitiques entre lInde et ses pays voisins et la menace terroriste ont contraint le pays à renforcer encore davantage son périmètre de sécurité et ses capacités navales et aéroportées. Le pays na cessé daugmenter ses dépenses de défense au fil des années. Le budget militaire pour 2022, évalué à 70,6 milliards de dollars (5,25 billions INR), représente une augmentation de 10 % par rapport à l'allocation de l'année précédente et la plus forte augmentation du budget de la défense de ces dernières années. Laugmentation du budget de la défense devrait stimuler la croissance du marché au cours de la période de prévision.

En outre, l'Inde s'efforce d'atteindre l'autosuffisance dans divers secteurs, y compris la défense, en promouvant l'initiative Make in India par le biais de programmes d'indigénisation ciblés, soutenus et évolués. Cela pourrait offrir de nouvelles opportunités de croissance aux acteurs du marché.

Tendances du marché indien de la défense

Le segment de larmée de lair dominera la croissance du marché au cours de la période de prévision

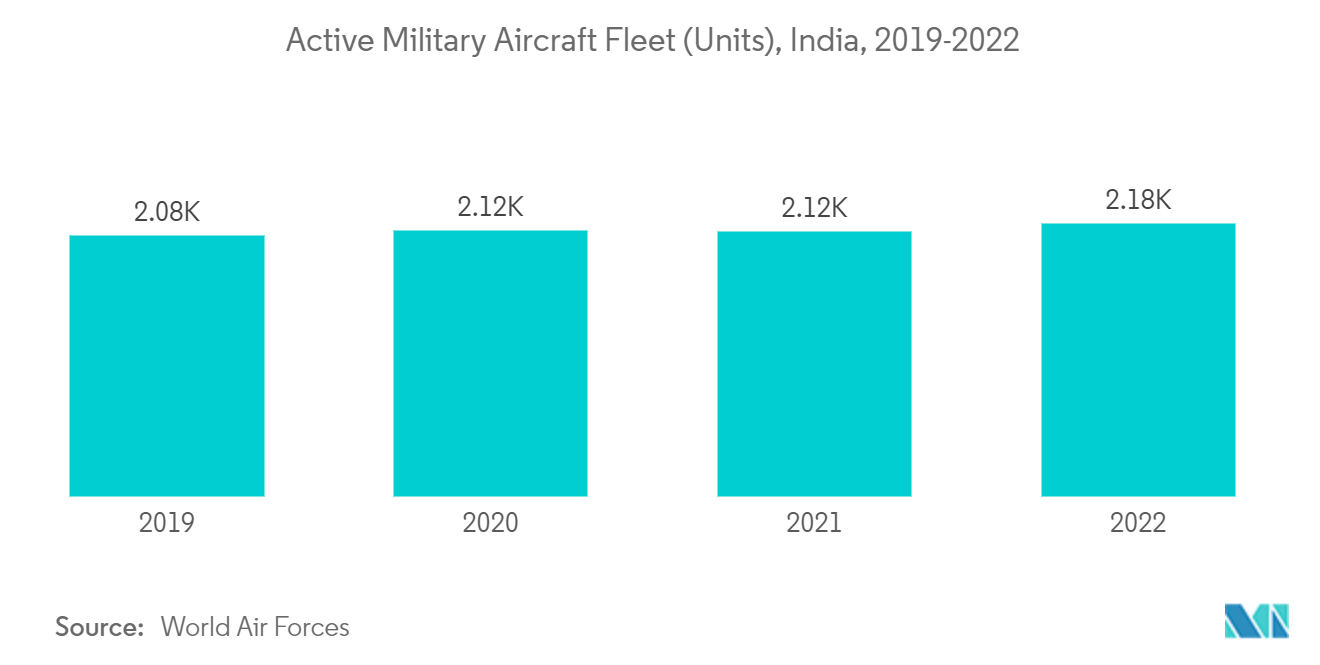

L'accent accru mis sur la modernisation des capacités aéronautiques avec les livraisons prévues de divers avions, notamment le Dassault Rafale, l'Ilyushin Il-76 (A50E) (AEW), le HAL Tejas LCA Mk 1, le Dornier 228, le HAL Dhruv ALH/Rudra et le HAL Les hélicoptères de combat légers au cours de la période de prévision devraient stimuler la croissance du segment. Les efforts croissants de lInde pour parvenir à lautonomie en termes de fabrication et dexploitation créeront dimportantes opportunités pour les fournisseurs régionaux. L'Inde travaille actuellement sur son projet AMCA. Le premier vol de l'avion est prévu en 2025-2026, tandis que la pleine production pourrait avoir lieu d'ici 2030. HAL développe un nouvel hélicoptère de classe 13 tonnes, l'hélicoptère multirôle indien pour les forces armées indiennes. L'hélicoptère de transport moyen indigène pourrait remplacer toutes les importations de cette classe destinées aux forces armées. Compte tenu de lampleur des investissements nécessaires, ce programme pourrait être le plus grand modèle dhélicoptère tenté par lInde à ce jour.

D'autre part, le Tejas Mk 2, un développement ultérieur du HAL Tejas, devrait être lancé en 2023, et la production en série devrait commencer d'ici 2026. L'IAF travaille sur des plans visant à poursuivre le besoin longtemps différé de 114 Medium Multi. -Role Combat Aircraft (MMRCA) 2.0, d'une valeur estimée entre 18 et 20 milliards de dollars. LIAF se concentre également sur le développement de ses capacités de défense aérienne et a investi dans le développement de capacités connexes en achetant des systèmes de fabrication nationale et étrangère. Certains des programmes notables en cours incluent Akash SAM, S-400 et IAI MRSAM. De tels programmes devraient stimuler la croissance du segment au cours de la période de prévision.

Initiative Make in India visant à promouvoir les capacités de fabrication autochtones en Inde

Le ministère indien de la Défense prend de nombreuses initiatives pour promouvoir le Make in India dans le secteur de la fabrication de défense. Par exemple, en décembre 2022, les exportations de défense de l'Inde ont atteint un niveau record de 14 000 crores INR en 2021-2022. Le budget de la défense pour 2022-2023 a annoncé que 68 % du budget d'achat d'équipements de défense serait alloué aux achats auprès de l'industrie nationale. Le gouvernement indien a fixé lobjectif de production de défense à 25 milliards de dollars dici 2025 (dont 5 milliards de dollars dexportations dici 2025). Le Département de la production de défense (DDP) a établi de vastes installations de production pour produire divers équipements de défense par le biais d'entreprises du secteur public de la défense (DPSU) et d'usines de munitions. Les produits fabriqués comprennent des véhicules lourds, des armes et des munitions, des chars, des véhicules blindés, des hélicoptères, des avions de combat, des navires de guerre, des sous-marins, des missiles, des équipements électroniques, des équipements de terrassement, des alliages spéciaux et des aciers spéciaux. L'IAF vise à atteindre l'autosuffisance en promouvant le Make in India à travers des programmes d'indigénisation ciblés, soutenus et évolués. Laccent est actuellement mis sur la réduction de la dépendance à légard des importations déquipements de défense. Il a récemment introduit des avions de combat légers, le missile Akash et des hélicoptères légers avancés (ALH). Il prévoit également dintroduire à lavenir des variantes LCA Mk-IA et Mk-2 plus performantes et plus puissantes. Il soutient également activement le DoD du LCH, des RPA, des radars de puissance moyenne, des radars de poursuite de faible niveau et d'autres systèmes et se coordonne étroitement avec le DRDO pour développer divers types d'armes de pointe. La fabrication d'hélicoptères Ka-226 T, de systèmes d'armes rapprochées et d'avions de combat monomoteurs selon le modèle de partenaire stratégique s'inscrit également dans le cadre de l'initiative Make in India. LInde travaille également sur le programme HAL Advanced Medium Combat Aircraft (AMCA) visant à développer un avion de combat de cinquième génération. L'Agence de développement aéronautique (ADA) est responsable de la conception de l'avion et Hindustan Aeronautics Limited (HAL) est responsable de l'assemblage. Le premier vol devrait avoir lieu d'ici 2025-26 et la production en série pourrait commencer d'ici 2030. Les chantiers navals indiens ont également réalisé des progrès considérables dans la mise en œuvre du programme Make in India. Le porte-avions indigène (IAC) 1, construit par Cochin Shipyard Limited, est le navire de guerre le plus grand et le plus complexe d'Inde. Depuis janvier 2022, il était en cours d'essais en mer et s'appellera INS Vikrant une fois entré en service dans la marine indienne. D'autres navires, notamment des sous-marins, des destroyers, des frégates, des pétroliers de ravitaillement de flotte, des navires d'enquête, des navires de soutien à la plongée, des bateaux de soutien à la plongée et des remorqueurs, sont également en construction en Inde. De tels développements pourraient conduire à une croissance du développement et de la fabrication indigènes de diverses technologies de défense en Inde dans un avenir proche.

Aperçu de lindustrie indienne de la défense

Le marché indien de la défense est de nature modérément consolidé avec la présence de quelques acteurs détenant des parts significatives sur le marché. Hindustan Aeronautics Limited (HAL), Bharat Electronics Limited (BEL), l'Organisation de recherche et de développement pour la défense (DRDO), Rostec et Airbus SE comptent parmi les principaux acteurs du marché indien de la défense. L'initiative Make in India, lancée par le gouvernement indien, a donné naissance à plusieurs partenariats entre fabricants étrangers et locaux. Les partenariats entre les entreprises indiennes et leurs homologues internationaux sous la forme d'un accord de transfert de technologie (ToT) devraient également améliorer les capacités actuelles des conglomérats indiens. Par exemple, la collaboration entre Hinduja Group, Ashok Leyland et Elbit Systems Ltd., Tata Motors avec Bharat Forge et General Dynamics pour les véhicules militaires, le partenariat entre l'Inde et la Russie pour les frégates et les fusils d'assaut AK-203, ou encore le partenariat de Boeing avec HAL. et Mahindra pour la production des chasseurs F/A-18 Super Hornet font partie des partenariats majeurs de ces dernières années. L'Inde s'efforce également de développer ses capacités de fabrication locales et de se concentrer sur l'augmentation de la gamme de produits d'équipements de défense qu'elle peut produire localement, réduisant ainsi sa dépendance à l'égard des importations d'équipements de défense. En outre, plusieurs entreprises publiques développent de nouvelles technologies locales, qui devraient accroître la part de marché des acteurs locaux au cours de la période de prévision.

Leaders du marché indien de la défense

-

Hindustan Aeronautics Limited (HAL)

-

Rostec

-

Airbus SE

-

Defense Research and Development Organisation (DRDO)

-

Bharat Electronics Limited (BEL)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

.webp)

Actualités du marché indien de la défense

- En mars 2023, le ministère indien de la Défense a approuvé lachat de 70 avions dentraînement de base HTT-40 fabriqués localement pour un montant de 388,5 millions de dollars. Le nouvel avion viendra compléter la flotte d'entraînement de base existante d'entraîneurs de base PC-12 Mark II de fabrication suisse avec l'armée de l'air indienne.

- En juillet 2022, le ministère indien de la Défense a approuvé lachat déquipements et darmes militaires dune valeur de 341 millions de dollars, dont des drones à essaim, des carabines et des gilets pare-balles.

Rapport sur le marché indien de la défense - Table des matières

1. INTRODUCTION

1.1 Hypothèses de l'étude

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

4.1 Aperçu du marché

4.2 Facteurs de marché

4.3 Restrictions du marché

4.4 Analyse des cinq forces de Porters

4.4.1 La menace de nouveaux participants

4.4.2 Pouvoir de négociation des acheteurs/consommateurs

4.4.3 Pouvoir de négociation des fournisseurs

4.4.4 Menace des produits de substitution

4.4.5 Intensité de la rivalité concurrentielle

5. SEGMENTATION DU MARCHÉ

5.1 Forces armées

5.1.1 Armée

5.1.2 Marine

5.1.3 Aviation

5.2 Taper

5.2.1 Avion à voilure fixe

5.2.2 Giravion

5.2.3 Véhicules terrestres

5.2.4 Des navires de guerre

5.2.5 C4ISR

5.2.6 Armes et munitions

5.2.7 Équipement de protection et de formation

5.2.8 Systèmes sans pilote

6. PAYSAGE CONCURRENTIEL

6.1 Part de marché des fournisseurs

6.2 Profils d'entreprise

6.2.1 Hindustan Aeronautics Limited (HAL)

6.2.2 Defense Research and Development Organisation (DRDO)

6.2.3 Ordance Factory Board (OFB)

6.2.4 Bharat Electronics Limited (BEL)

6.2.5 Goa Shipyard Limited (GSL)

6.2.6 Larsen & Toubro Limited

6.2.7 Hinduja Group

6.2.8 Kalyani Group

6.2.9 Tata Sons Private Limited

6.2.10 Reliance Group

6.2.11 Mahindra & Mahindra Ltd.

6.2.12 Rafael Advanced Defense Systems Ltd.

6.2.13 IAI Group

6.2.14 Rostec

6.2.15 Airbus SE

6.2.16 The Boeing Company

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

Segmentation de lindustrie indienne de la défense

Le marché indien de la défense couvre tous les aspects des véhicules militaires, de larmement, des autres achats déquipements et des plans de mise à niveau et de modernisation. Le rapport donne également un aperçu de l'allocation budgétaire et des dépenses du pays au cours des périodes passées, présentes et prévisionnelles.

Le marché indien de la défense est segmenté par forces armées et par type. Par forces armées, le marché est segmenté en armée, marine et force aérienne. Par type, le marché est classé en aéronefs à voilure fixe, giravions, véhicules terrestres, navires de guerre, C4ISR, armes et munitions, équipements de protection et d'entraînement et systèmes sans pilote. Pour chaque segment, la taille du marché et les prévisions ont été fournies en valeur (en milliards USD).

| Forces armées | ||

| ||

| ||

|

| Taper | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

FAQ sur les études de marché sur la défense indienne

Quelle est la taille actuelle du marché indien de la défense ?

Le marché indien de la défense devrait enregistrer un TCAC supérieur à 4 % au cours de la période de prévision (2024-2032).

Qui sont les principaux acteurs du marché indien de la défense ?

Hindustan Aeronautics Limited (HAL), Rostec, Airbus SE, Defense Research and Development Organisation (DRDO), Bharat Electronics Limited (BEL) sont les principales sociétés opérant sur le marché indien de la défense.

Quelles années couvre ce marché indien de la défense ?

Le rapport couvre la taille historique du marché de la défense en Inde pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché de la défense en Inde pour les années 2024, 2025, 2026, 2027, 2028, 2029, 2030, 2031. et 2032.

Rapport sur l'industrie indienne de la défense

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de la défense indienne en 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de la défense indienne comprend des perspectives de marché jusquen 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Défense de l'Inde Instantanés du rapport