Taille et part du marché de l'industrie agrochimique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 9 Milliards de dollars |

| Taille du Marché (2030) | 12.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'industrie agrochimique en Inde par Mordor Intelligence

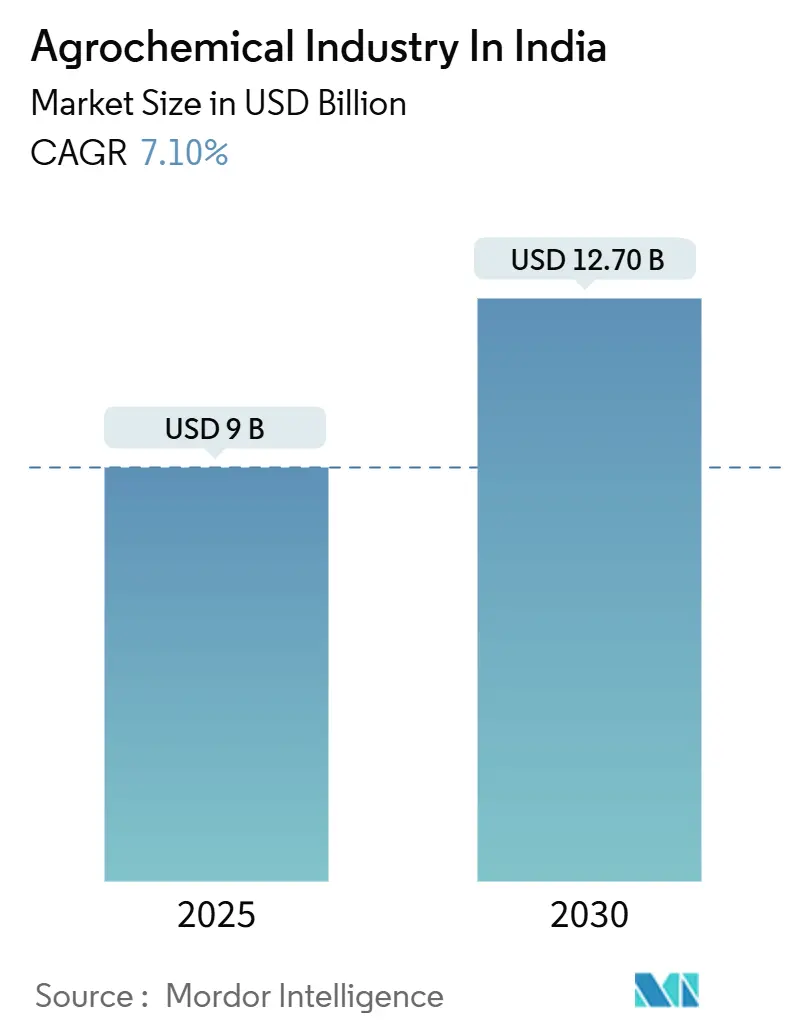

La taille du marché de l'industrie agrochimique en Inde est estimée à 9 milliards USD en 2025, et devrait atteindre 12,70 milliards USD d'ici 2030, à un TCAC de 7,10% pendant la période de prévision. Une forte capacité de fabrication nationale, l'expansion des pipelines d'exportation, et les incitations politiques qui favorisent les intrants durables propulsent cette dynamique. L'Inde reste le quatrième producteur mondial, expédiant des produits finis d'une valeur de 5 milliards USD chaque année vers des destinations en Europe, en Asie du Sud-Est et en Afrique de l'Ouest[1]Source: S. Amin, "India's Crop-Protection Exports Scale New High," epw.in. La science de la formulation évolue également, les liquides nano-nutritifs et les granules dispersibles dans l'eau gagnent l'acceptation des agriculteurs car ils réduisent les taux de dosage et améliorent la sécurité sur le terrain. Néanmoins, la dépendance aux matières premières de la Chine et un patchwork d'interdictions de toxicité au niveau des États continuent d'injecter de la volatilité des coûts et de la complexité de conformité dans le marché des produits agrochimiques en Inde.

Points clés du rapport

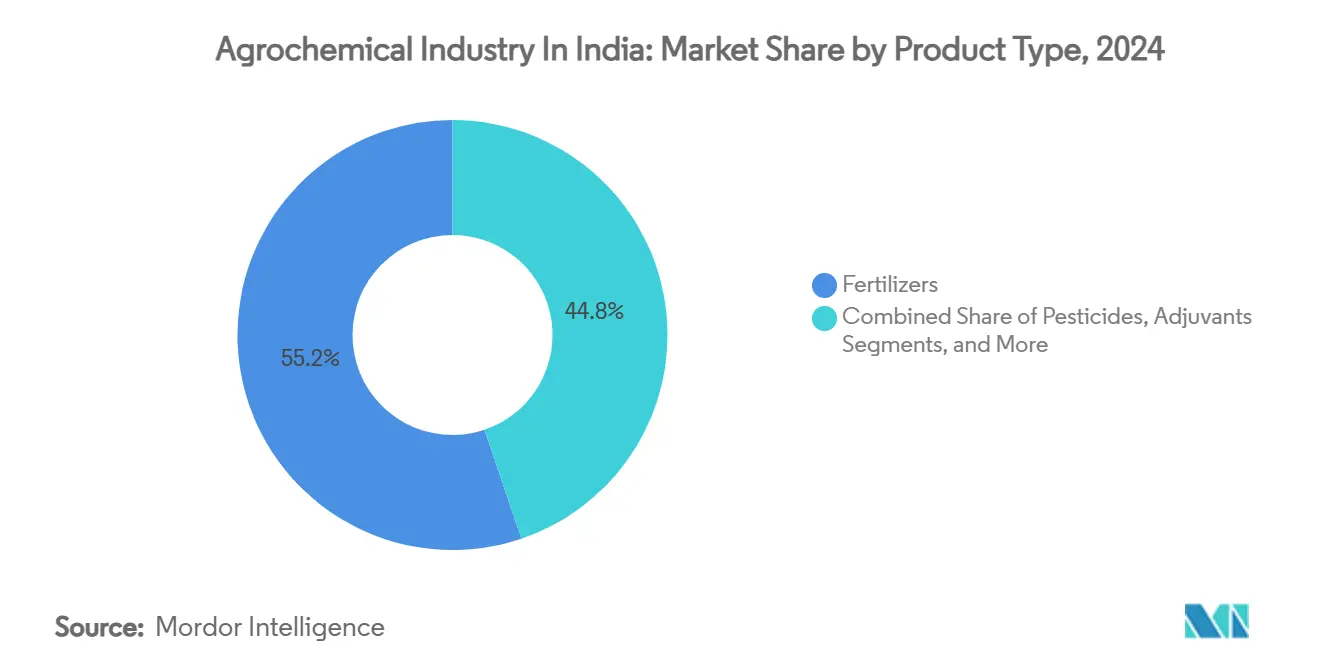

- Par type de produit, les engrais ont capturé 55,2% de la part du marché des produits agrochimiques en Inde en 2024, tandis que les produits biologiques sont en passe de croître à un TCAC de 10,52% jusqu'en 2030.

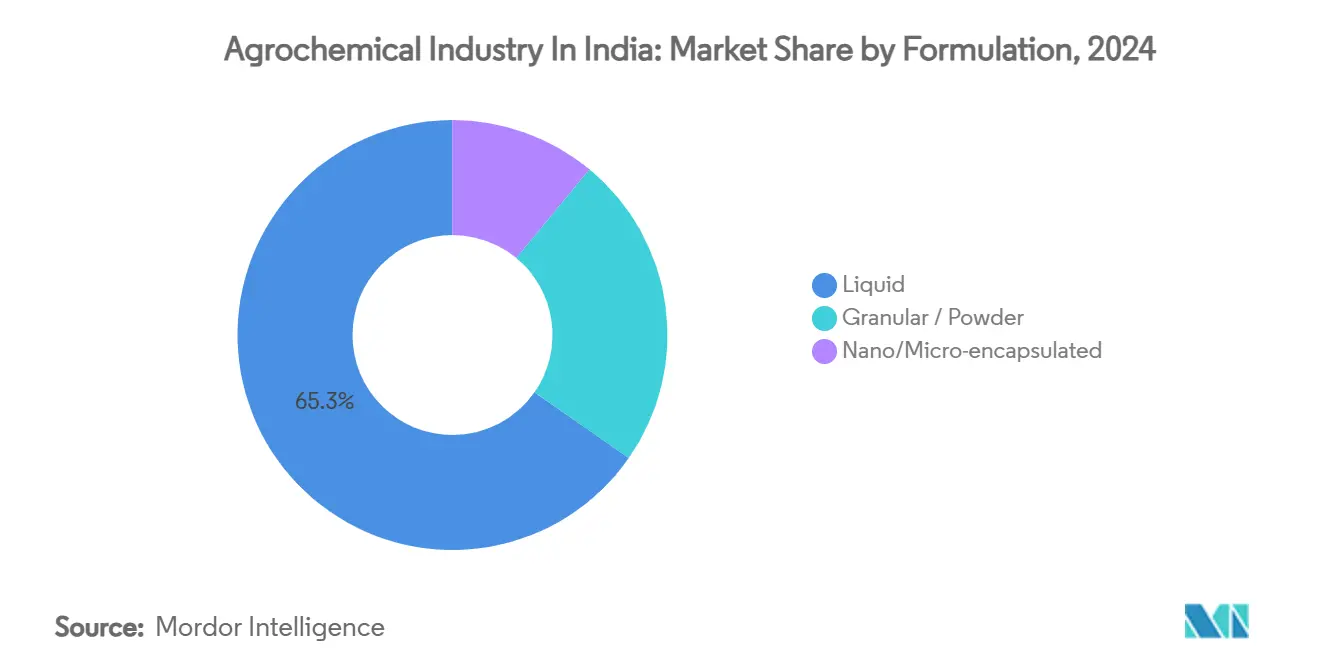

- Par formulation, les produits liquides ont dominé avec 65,3% de part de revenus en 2024 ; les granules dispersibles dans l'eau devraient croître à un TCAC de 9,5% jusqu'en 2030.

- Par application, les céréales et grains ont représenté 47,3% de la taille du marché des produits agrochimiques en Inde en 2024, tandis que les fruits et légumes devraient accélérer à un TCAC de 9,13% jusqu'en 2030.

- Par canal de distribution, les détaillants d'intrants agricoles détenaient 70,2% de part de la taille du marché des produits agrochimiques en Inde en 2024 ; les plateformes e-commerce présentent les meilleures perspectives à 16,5% de TCAC jusqu'en 2030.

Tendances et aperçus du marché de l'industrie agrochimique en Inde

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rationalisation des subventions gouvernementales stimulant l'adoption des bio-intrants | +1.8% | National, avec des gains précoces au Maharashtra, Punjab, Karnataka | Moyen terme (2-4 ans) |

| Crédit agricole numérisé et plateformes e-commerce élargissant la portée chimique | +1.2% | National, concentré en Uttar Pradesh, Bihar, et Bengale occidental | Court terme (≤ 2 ans) |

| Pulvérisation de précision par drones débloquant la demande inexploitée des petits exploitants | +0.9% | Inde du Nord et États de l'Ouest, débordement vers l'Inde du Sud | Moyen terme (2-4 ans) |

| Vague de molécules hors brevet élargissant le pipeline d'exportation | +1.4% | Marchés d'exportation mondiaux, centres de fabrication nationaux au Gujarat, Maharashtra | Long terme (≥ 4 ans) |

| Épidémies de ravageurs liées au climat augmentant l'intensité des pesticides | +0.7% | National, avec impact aigu au Punjab, Haryana, Maharashtra | Court terme (≤ 2 ans) |

| Programmes gouvernementaux stimulant la capacité de fabrication nationale | +1.1% | National, concentré au Gujarat, Maharashtra, et Andhra Pradesh | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rationalisation des subventions gouvernementales stimulant l'adoption des bio-intrants

Les nouveaux cadres de subventions récompensent les États pour avoir réduit la consommation générale d'engrais et canalisent le soutien budgétaire vers le compost, les bioengrais et les liquides nano-nutritifs. Le Budget de l'Union 2025 a alloué pour l'agriculture et lancé le Prime Minister Dhan-Dhanya Krishi Yojana, créant un mécanisme formel pour rembourser les agriculteurs qui passent aux produits biologiques certifiés[2]Source: Staff reporter, "Subsidy Shift to Bio-fertilisers in Union Budget," pib.gov.in. Les programmes parallèles tels que PM-PRANAM lient les décaissements aux objectifs de réduction chimique, encourageant les administrateurs à accélérer les modules de formation et les démonstrations sur le terrain.

Crédit agricole numérisé et réseaux e-commerce élargissant la portée de dernier kilomètre

L'infrastructure numérique financée par le gouvernement intègre désormais les registres fonciers, les cartes de santé des sols et les limites des cartes de crédit Kisan dans un registre unifié d'agriculteurs, permettant aux entreprises d'intrants d'examiner les profils de crédit en minutes et d'expédier les commandes via des plateformes basées sur des applications. IFFCO e-Bazar, par exemple, a traité plus de 200 000 transactions en ligne au cours de l'exercice fiscal passé et a livré à 27 000 codes postaux, une échelle auparavant inimaginable pour les intrants en vrac. Pour le marché des produits agrochimiques en Inde, ces rails numériques se traduisent par une absorption plus élevée de formulations premium, en particulier dans les districts de niveau II où la profondeur d'assortiment avait longtemps été une contrainte.

Pulvérisation de précision par drones débloquant la demande des petits exploitants

Les subventions gouvernementales allant jusqu'à 40% sur les achats de drones et les bons de service ont abaissé les barrières d'entrée pour les entrepreneurs de services personnalisés. Les campagnes de démonstration menées par IFFCO ont couvert 3 millions d'acres dans 12 États et ont prouvé qu'un seul drone peut pulvériser un acre de riz en moins de six minutes tout en réduisant l'utilisation d'eau de 90%. À mesure que l'adoption croît, le marché des produits agrochimiques en Inde bénéficie d'une demande plus élevée pour les concentrés à volume ultra-faible et les adjuvants adaptés à l'application aérienne.

Vague de molécules hors brevet élargissant le pipeline d'exportation

Trois des quatre substances actives vendues dans le monde ne sont plus sous brevet, ouvrant un corridor technologique pour les producteurs indiens compétitifs en coûts. Avec 60% des revenus du secteur déjà liés aux exportations, les entreprises situées dans les clusters de Dahej au Gujarat et de Tarapur au Maharashtra intensifient l'intégration en amont pour sécuriser les intermédiaires et réduire les coûts de fret. Dans l'ensemble, le moteur renforce l'arc de croissance à long terme du marché indien des produits agrochimiques en élargissant sa base adressable mondiale et en incitant aux mises à niveau technologiques.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance perturbatrice aux matières premières de la Chine augmentant la volatilité des coûts | -1.6% | Centres de fabrication nationaux, particulièrement Gujarat, Maharashtra | Court terme (≤ 2 ans) |

| Interdictions accélérées au niveau des États sur les actifs à haute toxicité | -0.8% | National, avec mise en œuvre précoce au Kerala, Punjab, Maharashtra | Moyen terme (2-4 ans) |

| Canal de contrefaçon croissant érodant les volumes de marque | -0.5% | National, concentré en Uttar Pradesh, Bihar, Madhya Pradesh | Moyen terme (2-4 ans) |

| Résistance intensifiée aux insecticides traditionnels | -0.4% | National, aigu au Punjab, Haryana, ceintures cotonnières du Maharashtra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance perturbatrice aux matières premières de la Chine augmentant la volatilité des coûts

Les usines indiennes importent la majeure partie des intermédiaires techniques comme le bismuth, le tellure et le graphite de fournisseurs chinois, laissant les formulateurs locaux exposés aux fluctuations de prix et aux retards d'expédition lors de points de tension géopolitique. Les producteurs nationaux doivent maintenir des stocks de sécurité plus élevés, immobilisant le fonds de roulement et érodant les marges lorsque les taux de fret mondiaux augmentent. Les groupes de travail gouvernementaux ont identifié 10 minéraux critiques où l'Inde est 100% dépendante des importations et rédigent des packages d'incitations pour accélérer les sources alternatives.

Interdictions accélérées au niveau des États sur les actifs à haute toxicité

Le Kerala, le Punjab et le Maharashtra mènent une vague réglementaire qui restreint ou élimine progressivement les molécules signalées par l'Organisation mondiale de la santé comme hautement dangereuses. Plus d'un tiers des 339 pesticides enregistrés en Inde tombent maintenant dans une liste de surveillance qui pourrait réduire les portefeuilles si les autorités centrales ou étatiques supplémentaires suivent le mouvement. Le résultat est un signal de demande mitigé. Tandis que les ventes traditionnelles diminuent, les alternatives bio-rationnelles plus sûres gagnent du terrain, atténuant légèrement la croissance globale de la valeur dans le marché des produits agrochimiques en Inde pendant la phase de transition.

Analyse des segments

Par type de produit : Les engrais mènent malgré la poussée des produits biologiques

Les engrais ont capturé 55,2% de la taille du marché des produits agrochimiques en Inde, et continuent d'ancrer les politiques de sécurité alimentaire pour les systèmes de riz, blé et canne à sucre. Le phosphate di-ammonique et l'urée dominent les volumes, pourtant les réformes croissantes des subventions poussent les cultivateurs vers les mélanges de micronutriments et les nano-liquides qui minimisent la contamination des eaux souterraines.

Les produits biologiques, bien que partant d'une base plus petite, devraient ajouter près de ventes supplémentaires d'ici 2030 à un TCAC de 10,52%, soutenus par les incitations au compost, les normes d'exportation liées aux résidus, et l'expansion des superficies de certification biologique. La popularité croissante des consortiums microbiens et des stimulants à base d'algues encourage les grands fabricants d'engrais conventionnels à lancer des divisions bio dédiées. Les producteurs qui maîtrisent l'extension de la durée de conservation, l'emballage indépendant de la chaîne du froid et l'éducation des agriculteurs sont bien placés pour capturer la fidélité des premiers adoptants.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : Les céréales stimulent le volume tandis que l'horticulture accélère

Les céréales et grains ont commandé 47,3% de la taille du marché des produits agrochimiques en Inde en 2024, reflétant l'échelle des superficies de riz, blé et maïs à travers la plaine indo-gangétique. Les prix planchers d'approvisionnement gouvernementaux isolent les cultivateurs des baisses cycliques et maintiennent la demande d'intrants même lors d'années de mousson sous-normales. Les fruits et légumes, bien qu'ils contribuent à une part de revenus plus petite aujourd'hui, devraient croître à un TCAC de 9,13% à mesure que les mangues, raisins et bananes de classe exportation passent aux environnements en treillis, fertigation et contrôlés climatiquement qui élèvent l'intensité des intrants.

La demande de fongicides conformes aux résidus et d'insecticides biorationnels augmente dans les clusters de serres autour de Pune, Bengaluru et Nashik. Les superficies d'oléagineux et de légumineuses sont relativement sensibles aux prix mais bénéficient des missions nationales d'autosuffisance qui subventionnent les engrais riches en soufre et les fixateurs bio-azotés.

Par formulation : Les liquides dominent tandis que les granules innovent

Les concentrés liquides ont sécurisé 65,3% du chiffre d'affaires de 2024 car la plupart des agriculteurs possèdent déjà des pulvérisateurs à dos et valorisent l'absorption foliaire rapide des sels solubles. Les fabricants favorisent également les liquides pour leur intensité capitalistique plus faible et les basculements plus rapides de capacité d'usine. Pourtant, les granules dispersibles dans l'eau devraient afficher un TCAC de 9,5% car ils s'attaquent aux points douloureux : risque de déversement, odeur et inexactitudes de dose, tout en améliorant la sécurité environnementale.

Les poudres et poussières continuent de servir les segments de niche de traitement des semences et de ravageurs de stockage parmi les négociants de céréales. Les granules enrobés de polymère à libération contrôlée fournissent une disponibilité nutritive stable dans les plantations à forte pluviométrie, raccourcissant les cycles de réapplication. Les collaborations entre chimistes de formulation et fabricants de drones engendrent des émulsions à volume ultra-faible qui réduisent les besoins de transport d'eau à la ferme.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : Les détaillants dominent tandis que l'e-commerce bondit

Les magasins d'intrants agricoles physiques ont géré 70,2% de toutes les ventes de 2024, soutenus par des empreintes rurales denses, du crédit intégré et une capacité de conseil multilingue en laquelle les agriculteurs font confiance pendant les stades critiques des cultures. Néanmoins, les canaux en ligne évoluent rapidement à partir d'une base faible, enregistrant un TCAC de 16,5% à mesure que les forfaits de données deviennent moins chers et que la pénétration des smartphones dépasse 70% dans plusieurs districts agraires. Les plateformes spécialisées intègrent les rapports de sol, les calculateurs de dosage et le transport le lendemain, fournissant une pile de bout en bout qui rivalise avec les points de vente physiques.

Les producteurs de produits biologiques premium et de formulations prêtes pour drones optent de plus en plus pour des vitrines directes aux agriculteurs sur ces plateformes pour assurer un usage correct et collecter des boucles de rétroaction. Des modèles de franchise hybrides émergent, où les détaillants locaux doublent en tant que nœuds d'exécution de commandes, mélangeant le capital de confiance des réseaux en personne avec la précision d'inventaire de la logistique juste-à-temps.

Analyse géographique

L'Inde de l'Ouest joue un rôle significatif sur le marché, grâce aux sucreries du Maharashtra et aux égreneurs de coton du Gujarat, qui s'appuient tous deux sur des charges élevées de nutriments et de pesticides pour protéger les rendements. La proximité des ports en eaux profondes et des parcs chimiques raccourcit davantage les chaînes d'approvisionnement[3]Source: Editorial desk, "India's Chemical Hubs Woo Investors," ibef.org. L'Inde du Sud devrait enregistrer une croissance impressionnante à mesure que les clusters horticoles du Tamil Nadu, Karnataka et Andhra Pradesh migrent vers des systèmes de serre et de fertirrigation de précision qui multiplient les dépenses en produits agrochimiques par acre.

L'Inde du Sud est le théâtre le plus dynamique pour les intrants premium. La superficie de légumes en serre autour de Bengaluru a doublé en cinq ans, stimulant la demande de biofongicides sans résidus, de chélates d'acides aminés et de cocktails de micronutriments calibrés pour drones. Le boom de l'aquaculture de l'Andhra Pradesh se répercute dans les secteurs de cultures alliées en augmentant les revenus des agriculteurs qui sont réinvestis dans les vergers de bananes et papayes à haute densité nécessitant un dépistage hebdomadaire des ravageurs et des pulvérisations correctives. Notamment, les corridors logistiques via les ports de Chennai, Krishnapatnam et Tuticorin soutiennent les efficacités de transport de retour pour les fournisseurs, réduisant les coûts débarqués.

La rotation blé-riz-moutarde de l'Inde du Nord maintient les volumes de base élevés, pourtant les ordonnances sur les eaux souterraines au Punjab et Haryana persuadent les cultivateurs d'adopter le riz à semis direct et le nivellement laser. Ces pratiques réduisent les besoins d'irrigation mais diminuent également légèrement l'usage d'herbicides de pré-émergence. Le Bihar et l'Uttar Pradesh restent candidats à une croissance rapide à mesure que le gouvernement intensifie l'entreposage rural et le financement de la chaîne du froid, améliorant ainsi les liaisons de marché qui récompensent une meilleure qualité.

Paysage concurrentiel

Le côté offre est modérément fragmenté : les cinq premiers fabricants représentent ensemble environ 45% des revenus nationaux, créant de la place pour les spécialistes de niche dans les produits biologiques, micronutriments et concentrés à volume ultra-faible compatibles avec les drones. UPL mène avec une part de 13% et complète son empreinte de 25 000 revendeurs avec une plateforme Nurture Farm riche en données qui pousse des messages de conseil vers plus de 3 millions de numéros mobiles chaque semaine.

Les collaborations stratégiques se multiplient. UPL et Aarti Industries ont formé une coentreprise 50-50 visant les amines spécialisées et autres intermédiaires à haute valeur, ciblant 60 millions USD de chiffre d'affaires annuel dans les trois ans. Chemplast Sanmar investit pour doubler la capacité de fabrication personnalisée pour les substances actives près de Cuddalore, signalant la confiance dans la visibilité du pipeline lié aux exportations. Pendant ce temps, Sharda Cropchem, un spécialiste de formulateurs-devenus-enregistrement, élargit ses dossiers européens pour se couvrir contre la concurrence par les prix dans les molécules post-brevet saturées.

L'intégration technologique est maintenant un champ de bataille décisif. Les modules IA de reconnaissance des cultures, les charges utiles de drones de taille sachet et les SKU équipés de codes QR cryptés pour le suivi anti-contrefaçon redéfinissent les propositions de valeur. Les producteurs qui intègrent la formation de gérance pour la gestion de la résistance et les pratiques de manipulation sûre dans leur modèle de vente sont susceptibles de gagner la bienveillance réglementaire également. Au cours de la période de prévision, la consolidation est projetée dans les herbicides de commodité, tandis que les produits biologiques différenciés attirent les startups financées par capital-risque désireuses de combler les lacunes de connaissance dans les protocoles de validation rapide sur le terrain. De tels courants croisés maintiennent l'intensité concurrentielle élevée, pourtant ils élèvent collectivement la sophistication des produits à travers le marché des produits agrochimiques en Inde.

Leaders de l'industrie agrochimique en Inde

-

Bayer AG

-

PI Industries

-

IFFCO

-

UPL

-

Syngenta India Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : UPL a affiché des bénéfices trimestriels plus forts grâce à la demande robuste d'herbicides nord-américains, soulignant les avantages de la diversification géographique.

- Mars 2025 : Syngenta Group a rapporté 28,8 milliards USD de ventes mondiales, mettant en évidence la croissance à deux chiffres de son portefeuille biologique indien.

- Janvier 2025 : UPL et Aarti Industries ont opérationnalisé leur coentreprise de produits chimiques spécialisés visant les dérivés d'amines pour les applications de protection des cultures à haute marge.

Portée du rapport sur l'industrie agrochimique en Inde

Les produits agrochimiques sont des substances chimiques utilisées pour améliorer la production agricole et prévenir la détérioration des cultures causée par les insectes, l'infestation de ravageurs et les maladies. L'industrie agrochimique en Inde est segmentée en type de produit (engrais, pesticides, adjuvants, et régulateurs de croissance des plantes) et application (basée sur les cultures et non basée sur les cultures). Le rapport offre la taille du marché et les prévisions pour le marché en termes de valeur (USD) pour tous les segments ci-dessus.

| Engrais | |

| Pesticides | Insecticides |

| Herbicides | |

| Fongicides | |

| Adjuvants | |

| Régulateurs de croissance des plantes |

| Basée sur les cultures | Céréales et grains |

| Oléagineux et légumineuses | |

| Fruits et légumes | |

| Non basée sur les cultures | Gazon et ornemental |

| Foresterie et autres |

| Liquide |

| Granulaire/Poudre |

| Nano/Micro-encapsulé |

| Direct aux agriculteurs |

| Détaillants d'intrants agricoles |

| Plateformes e-commerce |

| Par type de produit | Engrais | |

| Pesticides | Insecticides | |

| Herbicides | ||

| Fongicides | ||

| Adjuvants | ||

| Régulateurs de croissance des plantes | ||

| Par application | Basée sur les cultures | Céréales et grains |

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Non basée sur les cultures | Gazon et ornemental | |

| Foresterie et autres | ||

| Par formulation | Liquide | |

| Granulaire/Poudre | ||

| Nano/Micro-encapsulé | ||

| Par canal de distribution | Direct aux agriculteurs | |

| Détaillants d'intrants agricoles | ||

| Plateformes e-commerce | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des produits agrochimiques en Inde ?

Le marché s'élève à 9 milliards USD en 2025 et devrait atteindre 12,7 milliards USD d'ici 2030.

Quelle catégorie de produits détient la plus grande part ?

Les engrais dominent avec 55,2% des revenus en 2024, reflétant la dépendance continue aux nutriments conventionnels.

À quelle vitesse les intrants biologiques croissent-ils ?

Les produits biologiques devraient progresser à un TCAC de 10,52% jusqu'en 2030, le taux le plus rapide parmi tous les types de produits.

Quel rôle jouent les canaux e-commerce dans la distribution ?

Les plateformes en ligne représentent une base restreinte aujourd'hui mais se développent à un TCAC de 16,5% à mesure que l'infrastructure numérique s'améliore.

Quelle région affiche les meilleures perspectives de croissance ?

L'Inde du Sud devrait croître à un TCAC de 8,2% entre 2025 et 2030, portée par l'expansion de l'horticulture à haute valeur ajoutée.

Comment les politiques gouvernementales façonnent-elles la demande du marché ?

Les réformes des subventions favorisent les bio-intrants, tandis que les incitations aux drones et à la numérisation élargissent l'accès aux technologies d'application de précision.

Dernière mise à jour de la page le: