Tendances du marché de Production dhydrogène Industrie

Le segment du raffinage du pétrole devrait dominer le marché

- Lutilisation de lhydrogène dans le raffinage du pétrole est indispensable. Les raffineries de pétrole sont utilisées pour éliminer le soufre des carburants quelles produisent dans un processus de séparation chimique appelé hydrodésulfuration. Il est également utilisé pour les processus dhydrocraquage et de reformage dans les raffineries de pétrole. Le reformage est le processus délimination des composés soufrés du pétrole pour obtenir un carburant de haute qualité, réduisant ainsi la pollution atmosphérique. Lhydrogène est ajouté au pétrole brut et à loxygène pour livrer des produits pétroliers raffinés (par exemple, diesel, GPL et essence).

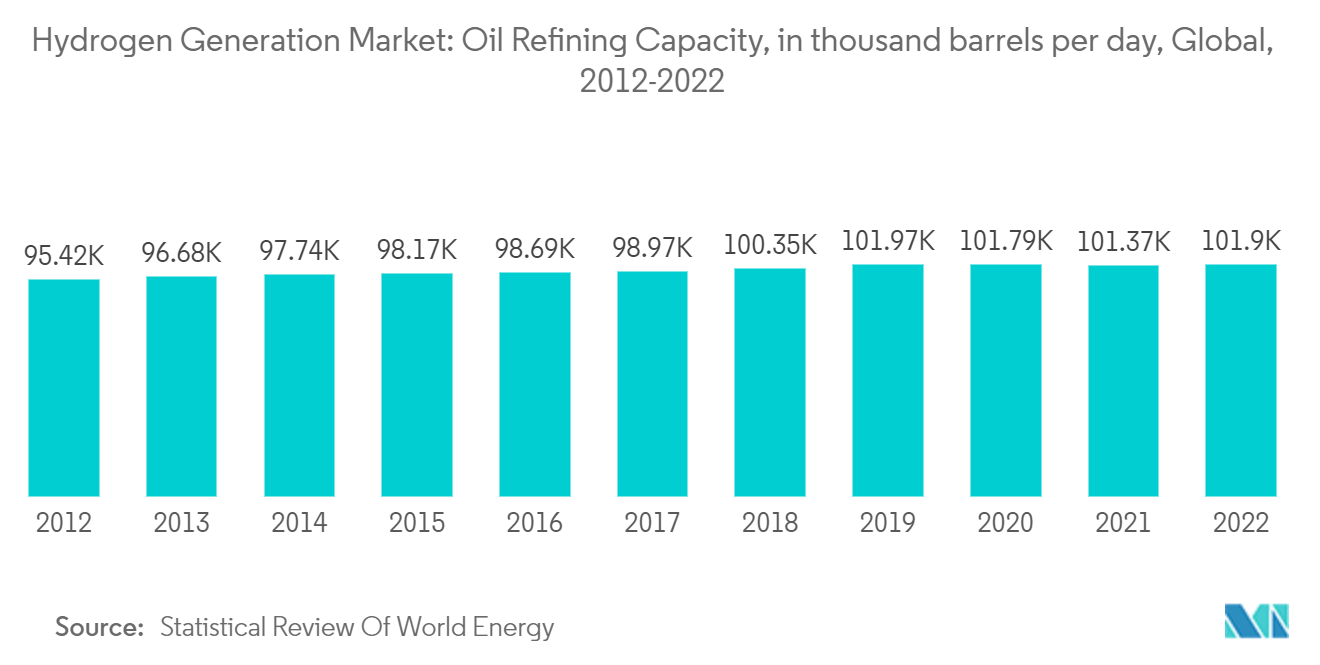

- Selon lEnergy Institute Statistical Review of World Energy, la capacité de raffinage du pétrole a connu un taux de croissance de 0,5 % entre 2021 et 2022, alors que le taux de croissance annuel de la dernière décennie était de 0,7 %. La capacité de raffinage du pétrole devrait suivre la tendance à la croissance dans les années à venir en raison de divers projets à venir dans la région Asie-Pacifique. La croissance du marché devrait également être tirée par la demande de carburants plus propres, les réglementations gouvernementales pour la désulfuration des produits pétroliers et la baisse générale de la qualité du pétrole brut. À mesure que le taux de brut diminue, le volume dhydrogène nécessaire au processus de raffinage augmente pour maintenir la qualité des produits finis.

- Selon les informations fournies par lEnergy Information Administration des États-Unis, au moins neuf projets de raffinage en Asie et au Moyen-Orient sont en cours de mise en service ou devraient le devenir dici la fin de 2023. Ces projets, en fonction de leurs capacités prévues, devraient contribuer à hauteur de 2,9 millions de barils par jour (b/j) supplémentaires à la capacité mondiale de raffinage lorsquils atteindront leur pleine capacité opérationnelle. Ainsi, cela devrait stimuler la demande de production dhydrogène au cours de la période de prévision.

- Le rythme et les investissements dans les raffineries continuent de suivre laugmentation de la demande de pétrole. Dans le rapport sur le marché pétrolier de juin 2022 de lAgence internationale de lénergie (AIE), lAIE sattend à ce que la capacité mondiale nette de raffinage augmente dun million de bpj en 2022 et de 1,6 million de bpj supplémentaires en 2023, ce qui devrait augmenter la demande de production dhydrogène au cours de la période de prévision.

- De plus, en investissant dans des technologies qui réduisent lempreinte carbone de la production dhydrogène, telles que le captage et lutilisation du carbone, le segment du raffinage du pétrole peut saligner sur les objectifs mondiaux de durabilité et influencer de manière proactive le rôle de lhydrogène en tant que source dénergie verte.

- Par exemple, en février 2023, la principale compagnie pétrolière indienne, Indian Oil Corporation (IOC), sest lancée dans une stratégie de transformation verte dune valeur de 2 billions de roupies indiennes, dans le but datteindre des émissions nettes nulles de ses activités opérationnelles dici 2046. Dans le cadre de cette initiative, Indian Oil Corporation prévoit détablir des installations dhydrogène vert dans toutes ses raffineries.

- Par conséquent, selon les points mentionnés ci-dessus, le segment des raffineries devrait dominer le marché au cours de la période de prévision.

Télécharger un échantillon

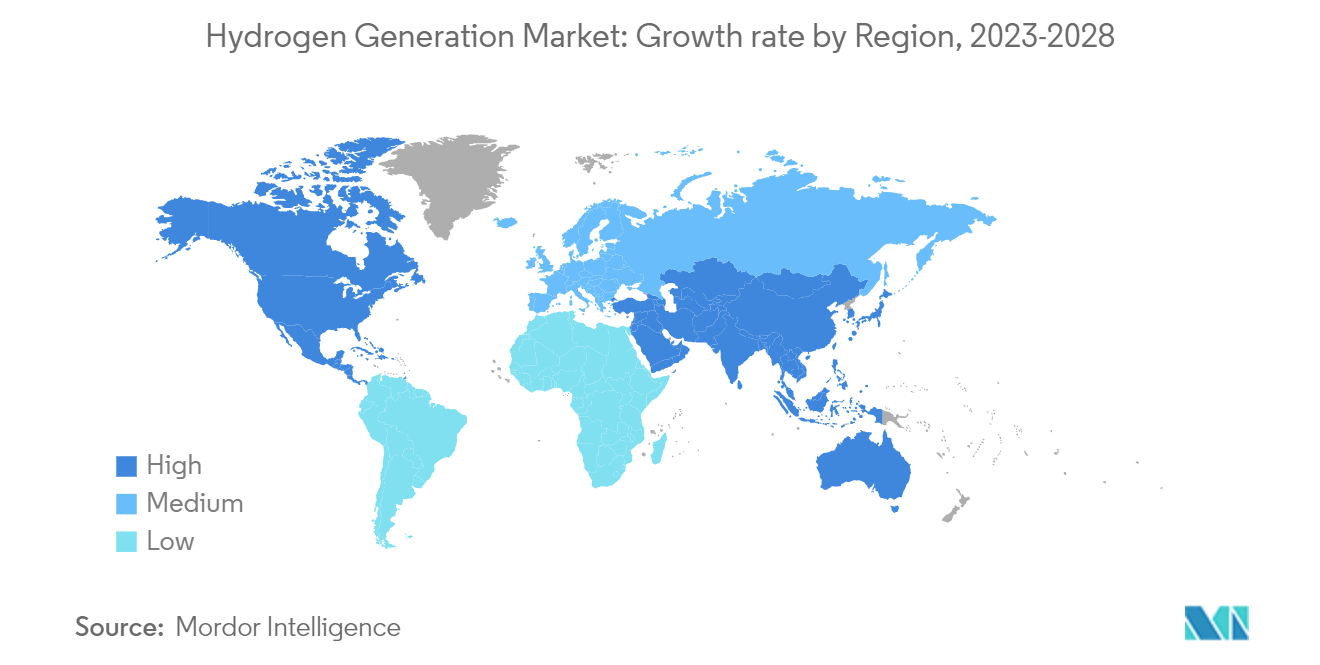

La région Asie-Pacifique le marché à la croissance la plus rapide

- La région Asie-Pacifique est devenue un acteur central sur le marché mondial de la production dhydrogène, avec des pays comme la Chine, lInde, le Japon et la Corée du Sud à lavant-garde de cette industrie en évolution rapide. Ce changement dynamique peut être attribué à plusieurs facteurs, notamment la demande croissante de sources dénergie propres et durables et lengagement de la région à réduire les émissions de carbone et à atteindre des objectifs climatiques ambitieux.

- Les initiatives stratégiques, les recherches approfondies et les efforts concertés de ces pays font du marché de la production dhydrogène en Asie-Pacifique une plaque tournante pour linnovation et les investissements. Le marché de la production dhydrogène en Asie-Pacifique se caractérise par un large éventail de technologies et de projets visant à exploiter le potentiel de lhydrogène en tant que vecteur dénergie propre.

- En 2022, le gouvernement chinois a dévoilé son premier plan à long terme pour lhydrogène, décrivant la période allant de 2021 à 2035. Selon le dernier plan du gouvernement, la Chine vise à fabriquer entre 100 000 et 200 000 tonnes dhydrogène renouvelable chaque année et à établir une flotte de 50 000 véhicules à hydrogène dici 2025.

- De même, la poursuite de lhydrogène vert par lInde est marquée par diverses initiatives, tant au niveau gouvernemental que privé. Le gouvernement a introduit plusieurs mesures politiques et incitations pour encourager les projets dhydrogène vert et le développement des infrastructures. La National Hydrogen Energy Mission (NHEM), lancée par le gouvernement indien, présente une feuille de route pour la production, le stockage et lutilisation de lhydrogène.

- Plusieurs entreprises et instituts de recherche sont engagés dans des projets pilotes et des partenariats pour évaluer la viabilité de la production dhydrogène. Lapproche globale du pays, combinant des initiatives dhydrogène vert et bleu, saligne sur son engagement à réduire les émissions de carbone tout au long de la chaîne dapprovisionnement en hydrogène.

- Par exemple, en mai 2023, le consortium de recherche et déducation Tokyo Tech InfoSyEnergy, en collaboration avec lAcadémie de lénergie et de linformatique de Tokyo Tech, a introduit une pile à combustible capable de produire de lélectricité en utilisant une combinaison dhydrogène et dhydrogène dérivé de déchets plastiques.

- Par conséquent, selon les points mentionnés ci-dessus, la région Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

Télécharger un échantillon