Taille du marché de la production dhydrogène

| Période d'étude | 2020-2029 |

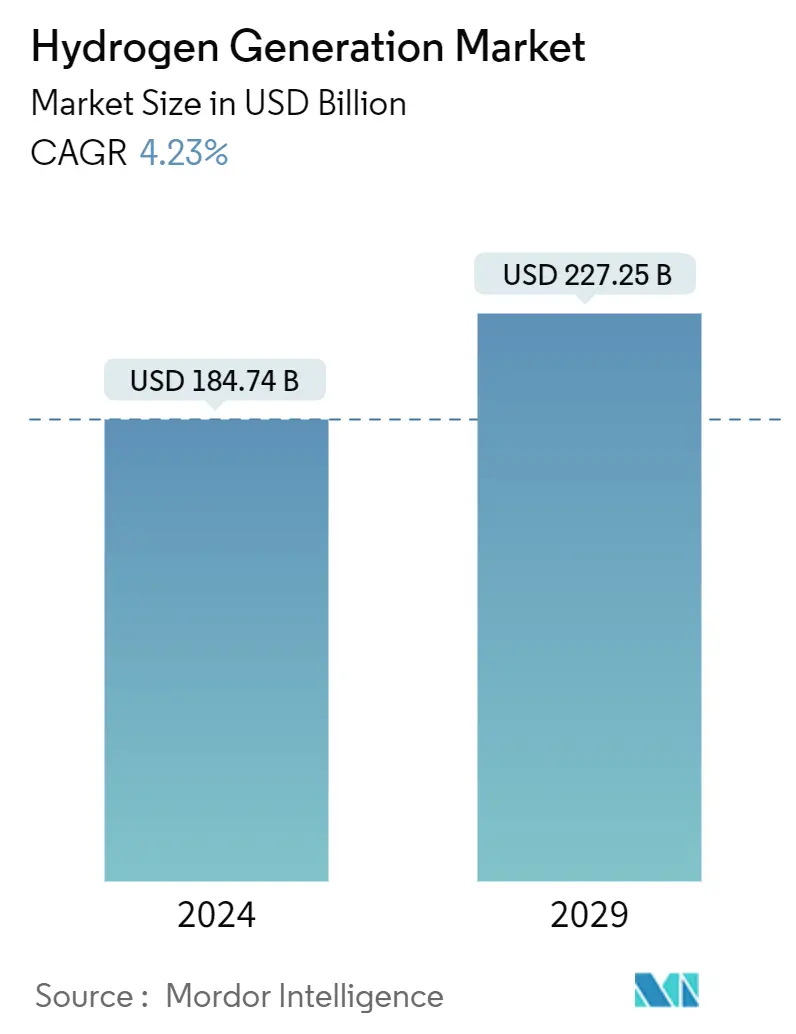

| Taille du Marché (2024) | USD 184.74 milliards |

| Taille du Marché (2029) | USD 227.25 milliards |

| TCAC(2024 - 2029) | 4.23 % |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du marché | Bas |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché de la production dhydrogène

La taille du marché de la production dhydrogène est estimée à 184,74 milliards USD en 2024 et devrait atteindre 227,25 milliards USD dici 2029, avec un TCAC de 4,23 % au cours de la période de prévision (2024-2029).

À moyen terme, des facteurs tels que les politiques gouvernementales de soutien, associés à la demande croissante des raffineries et du secteur industriel, devraient stimuler le marché de la production dhydrogène au cours de la période de prévision.

- Dautre part, les coûts de production élevés du stockage de lénergie hydrogène devraient restreindre le marché de la production dhydrogène.

- Néanmoins, les progrès technologiques dans lextraction de lhydrogène à partir de sources renouvelables et les applications accrues de lhydrogène comme carburant sont susceptibles de créer des opportunités de croissance lucratives pour le marché de la production dhydrogène au cours de la période de prévision.

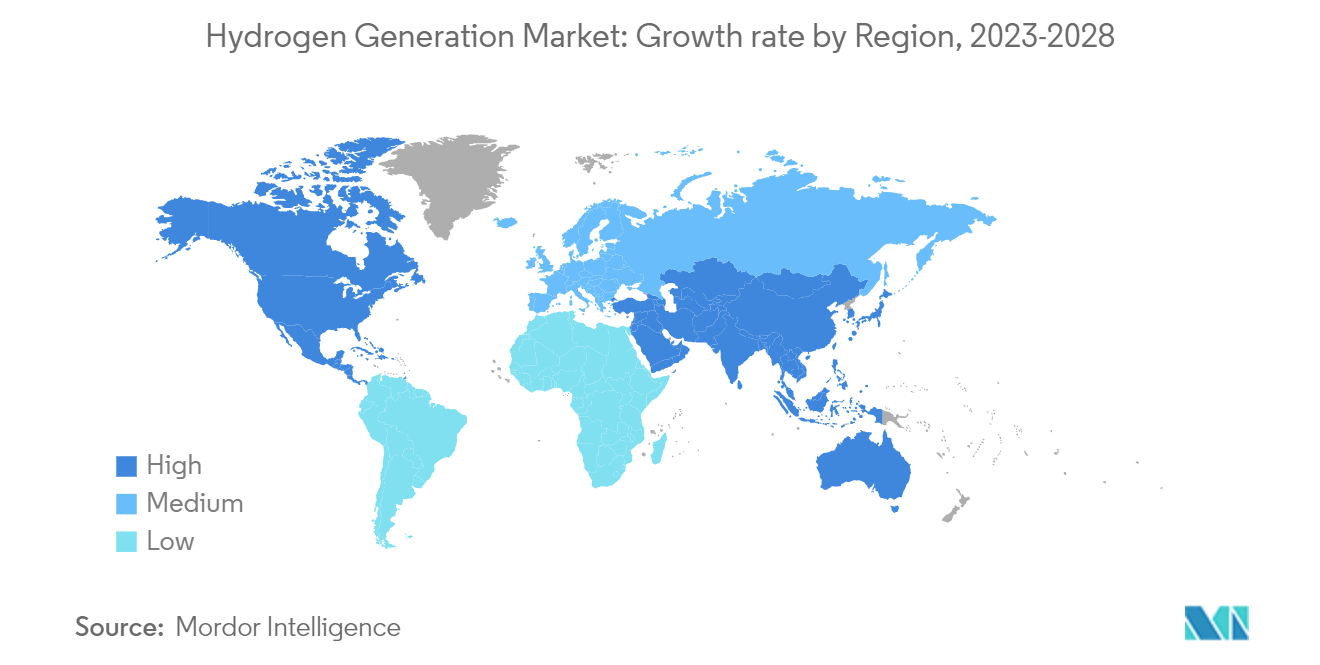

- LAsie-Pacifique est le marché à la croissance la plus rapide au cours de la période de prévision en raison de la demande croissante dhydrogène. Cette croissance est attribuée à laugmentation des investissements, associée à des politiques gouvernementales de soutien dans des pays tels que lInde, la Chine et le Japon.

Tendances du marché de la production dhydrogène

Le segment du raffinage du pétrole devrait dominer le marché

- Lutilisation de lhydrogène dans le raffinage du pétrole est indispensable. Les raffineries de pétrole sont utilisées pour éliminer le soufre des carburants quelles produisent dans un processus de séparation chimique appelé hydrodésulfuration. Il est également utilisé pour les processus dhydrocraquage et de reformage dans les raffineries de pétrole. Le reformage est le processus délimination des composés soufrés du pétrole pour obtenir un carburant de haute qualité, réduisant ainsi la pollution atmosphérique. Lhydrogène est ajouté au pétrole brut et à loxygène pour livrer des produits pétroliers raffinés (par exemple, diesel, GPL et essence).

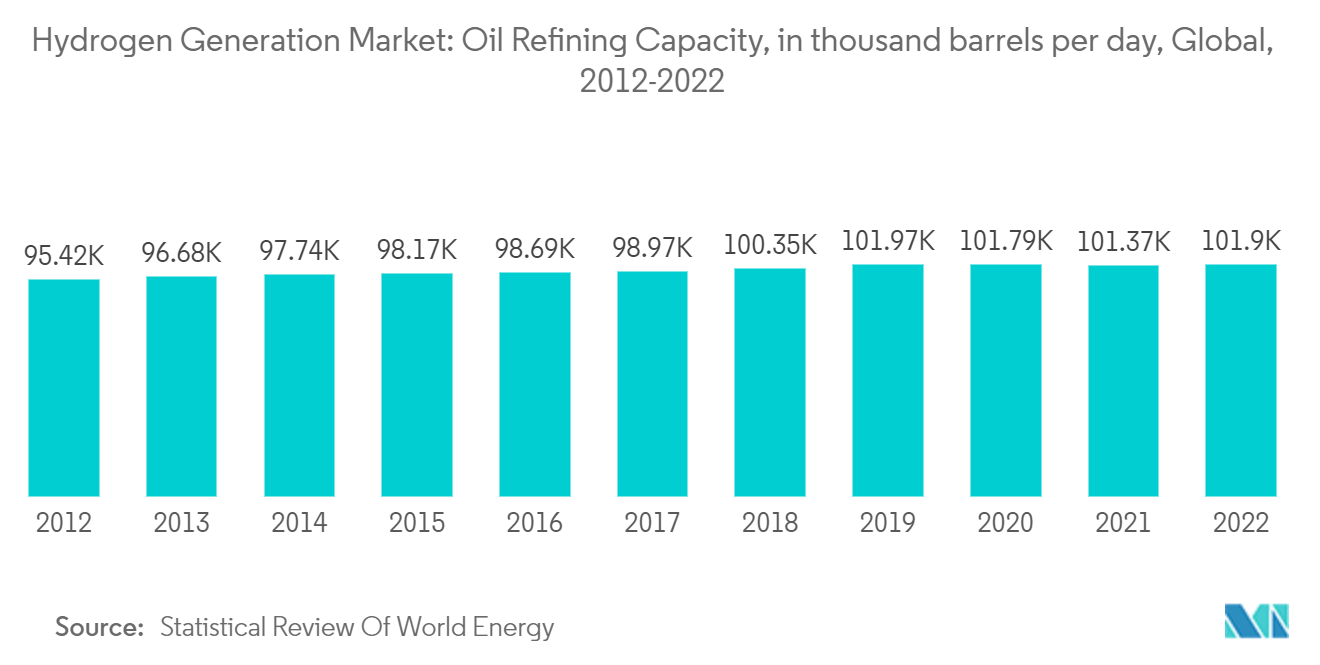

- Selon lEnergy Institute Statistical Review of World Energy, la capacité de raffinage du pétrole a connu un taux de croissance de 0,5 % entre 2021 et 2022, alors que le taux de croissance annuel de la dernière décennie était de 0,7 %. La capacité de raffinage du pétrole devrait suivre la tendance à la croissance dans les années à venir en raison de divers projets à venir dans la région Asie-Pacifique. La croissance du marché devrait également être tirée par la demande de carburants plus propres, les réglementations gouvernementales pour la désulfuration des produits pétroliers et la baisse générale de la qualité du pétrole brut. À mesure que le taux de brut diminue, le volume dhydrogène nécessaire au processus de raffinage augmente pour maintenir la qualité des produits finis.

- Selon les informations fournies par lEnergy Information Administration des États-Unis, au moins neuf projets de raffinage en Asie et au Moyen-Orient sont en cours de mise en service ou devraient le devenir dici la fin de 2023. Ces projets, en fonction de leurs capacités prévues, devraient contribuer à hauteur de 2,9 millions de barils par jour (b/j) supplémentaires à la capacité mondiale de raffinage lorsquils atteindront leur pleine capacité opérationnelle. Ainsi, cela devrait stimuler la demande de production dhydrogène au cours de la période de prévision.

- Le rythme et les investissements dans les raffineries continuent de suivre laugmentation de la demande de pétrole. Dans le rapport sur le marché pétrolier de juin 2022 de lAgence internationale de lénergie (AIE), lAIE sattend à ce que la capacité mondiale nette de raffinage augmente dun million de bpj en 2022 et de 1,6 million de bpj supplémentaires en 2023, ce qui devrait augmenter la demande de production dhydrogène au cours de la période de prévision.

- De plus, en investissant dans des technologies qui réduisent lempreinte carbone de la production dhydrogène, telles que le captage et lutilisation du carbone, le segment du raffinage du pétrole peut saligner sur les objectifs mondiaux de durabilité et influencer de manière proactive le rôle de lhydrogène en tant que source dénergie verte.

- Par exemple, en février 2023, la principale compagnie pétrolière indienne, Indian Oil Corporation (IOC), sest lancée dans une stratégie de transformation verte dune valeur de 2 billions de roupies indiennes, dans le but datteindre des émissions nettes nulles de ses activités opérationnelles dici 2046. Dans le cadre de cette initiative, Indian Oil Corporation prévoit détablir des installations dhydrogène vert dans toutes ses raffineries.

- Par conséquent, selon les points mentionnés ci-dessus, le segment des raffineries devrait dominer le marché au cours de la période de prévision.

La région Asie-Pacifique le marché à la croissance la plus rapide

- La région Asie-Pacifique est devenue un acteur central sur le marché mondial de la production dhydrogène, avec des pays comme la Chine, lInde, le Japon et la Corée du Sud à lavant-garde de cette industrie en évolution rapide. Ce changement dynamique peut être attribué à plusieurs facteurs, notamment la demande croissante de sources dénergie propres et durables et lengagement de la région à réduire les émissions de carbone et à atteindre des objectifs climatiques ambitieux.

- Les initiatives stratégiques, les recherches approfondies et les efforts concertés de ces pays font du marché de la production dhydrogène en Asie-Pacifique une plaque tournante pour linnovation et les investissements. Le marché de la production dhydrogène en Asie-Pacifique se caractérise par un large éventail de technologies et de projets visant à exploiter le potentiel de lhydrogène en tant que vecteur dénergie propre.

- En 2022, le gouvernement chinois a dévoilé son premier plan à long terme pour lhydrogène, décrivant la période allant de 2021 à 2035. Selon le dernier plan du gouvernement, la Chine vise à fabriquer entre 100 000 et 200 000 tonnes dhydrogène renouvelable chaque année et à établir une flotte de 50 000 véhicules à hydrogène dici 2025.

- De même, la poursuite de lhydrogène vert par lInde est marquée par diverses initiatives, tant au niveau gouvernemental que privé. Le gouvernement a introduit plusieurs mesures politiques et incitations pour encourager les projets dhydrogène vert et le développement des infrastructures. La National Hydrogen Energy Mission (NHEM), lancée par le gouvernement indien, présente une feuille de route pour la production, le stockage et lutilisation de lhydrogène.

- Plusieurs entreprises et instituts de recherche sont engagés dans des projets pilotes et des partenariats pour évaluer la viabilité de la production dhydrogène. Lapproche globale du pays, combinant des initiatives dhydrogène vert et bleu, saligne sur son engagement à réduire les émissions de carbone tout au long de la chaîne dapprovisionnement en hydrogène.

- Par exemple, en mai 2023, le consortium de recherche et déducation Tokyo Tech InfoSyEnergy, en collaboration avec lAcadémie de lénergie et de linformatique de Tokyo Tech, a introduit une pile à combustible capable de produire de lélectricité en utilisant une combinaison dhydrogène et dhydrogène dérivé de déchets plastiques.

- Par conséquent, selon les points mentionnés ci-dessus, la région Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

Aperçu de lindustrie de la production dhydrogène

Le marché de la production dhydrogène est modérément fragmenté. Parmi les principaux acteurs du marché (sans ordre particulier) figurent ITM Power plc, Linde plc, Engie SA, The Messer Group GmbH et Air Liquide SA.

Leaders du marché de la production dhydrogène

-

ITM Power plc

-

Linde plc

-

Engie SA

-

Air Liquide S.A

-

The Messer Group GmbH

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Nouvelles du marché de la production dhydrogène

- Octobre 2023 H2B2, une société technologique disposant dun portefeuille de systèmes de production dhydrogène, a dévoilé lusine dhydrogène vert, qui devrait devenir opérationnelle en Amérique du Nord, linstallation SoHyCal située à Fresno, en Californie, aux États-Unis. Le projet prévoit une production dhydrogène propre à 100 % à laide de la technologie PEM.

- Octobre 2023 Hygenco Green Energies a annoncé son intention dexploiter et de construire une usine de gaz H2 vert à cent pour cent dans le Maharashtra, en Inde. La société prévoit également de fournir de lhydrogène vert et de loxygène vert à Sterlite Technologies Ltd. Cela devrait devenir lune des premières usines de production dhydrogène du Maharashtra.

- Mai 2023 RWE et le groupe Westfalen ont annoncé leur intention commune de fournir de lhydrogène vert aux véhicules électriques à pile à combustible en Allemagne. Selon la coentreprise, les deux sociétés devraient viser à développer jusquà 70 stations dhydrogène, qui pourraient être développées dici 2030. La première station publique de ravitaillement en hydrogène dans le cadre de la coentreprise sera installée devant la centrale électrique au gaz dEmsland de RWE.

Statistiques du marché

Rapport sur le marché de la production dhydrogène - Table des matières

1. INTRODUCTION

1.1 Portée de l'étude

1.2 Définition du marché

1.3 Hypothèses de l'étude

2. RÉSUMÉ EXÉCUTIF

3. MÉTHODOLOGIE DE RECHERCHE

4. APERÇU DU MARCHÉ

4.1 Introduction

4.2 Taille du marché et prévisions de la demande en USD, jusqu’en 2028

4.3 Tendances et développements récents

4.4 Politiques et réglementations gouvernementales

4.5 Dynamique du marché

4.5.1 Conducteurs

4.5.1.1 Politiques gouvernementales favorables

4.5.1.2 Demande croissante du secteur des raffineries et de l’industrie

4.5.2 Contraintes

4.5.2.1 Coût de production plus élevé

4.6 Analyse de la chaîne d'approvisionnement

4.7 Analyse des cinq forces de Porter

4.7.1 Pouvoir de négociation des fournisseurs

4.7.2 Pouvoir de négociation des consommateurs

4.7.3 La menace de nouveaux participants

4.7.4 Menace des produits et services de substitution

4.7.5 Intensité de la rivalité concurrentielle

5. SEGMENTATION DU MARCHÉ

5.1 Source

5.1.1 Hydrogène bleu

5.1.2 Hydrogène vert

5.1.3 Hydrogène gris

5.2 Technologie

5.2.1 Reformage du méthane à la vapeur (SMR)

5.2.2 Gazéification du charbon

5.2.3 Autres technologies

5.3 Application

5.3.1 Raffinage de pétrole

5.3.2 Traitement chimique

5.3.3 Production de fer et d'acier

5.3.4 Autres applications

5.4 Géographie (Analyse du marché régional {Taille du marché et prévisions de la demande jusqu’en 2028 (pour les régions uniquement)})

5.4.1 Amérique du Nord

5.4.1.1 États-Unis

5.4.1.2 Canada

5.4.1.3 Reste de l'Amérique du Nord

5.4.2 L'Europe

5.4.2.1 Allemagne

5.4.2.2 France

5.4.2.3 Italie

5.4.2.4 Royaume-Uni

5.4.2.5 Fédération Russe

5.4.2.6 Le reste de l'Europe

5.4.3 Moyen-Orient et Afrique

5.4.3.1 Arabie Saoudite

5.4.3.2 Emirats Arabes Unis

5.4.3.3 Afrique du Sud

5.4.3.4 Reste du Moyen-Orient et Afrique

5.4.4 Asie-Pacifique

5.4.4.1 Chine

5.4.4.2 Inde

5.4.4.3 Japon

5.4.4.4 Corée du Sud

5.4.4.5 Reste de l'Asie-Pacifique

5.4.5 Amérique du Sud

5.4.5.1 Brésil

5.4.5.2 Argentine

5.4.5.3 Reste de l'Amérique du Sud

6. PAYSAGE CONCURRENTIEL

6.1 Fusions, acquisitions, collaborations et coentreprises

6.2 Stratégies adoptées par les acteurs clés

6.3 Profils d'entreprise

6.3.1 Linde plc

6.3.2 Air Liquide

6.3.3 Messer Group GmbH

6.3.4 ITM Power plc

6.3.5 Engie SA

6.3.6 Cummins

6.3.7 Air Products & Chemicals

6.3.8 Fuel Cell Energy

6.3.9 Taiyo Nippon

6.3.10 McPhy Energy

6.3.11 Enapter

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

7.1 Les avancées technologiques

Segmentation de lindustrie de la production dhydrogène

La production dhydrogène fait référence au processus de production dhydrogène gazeux, généralement à partir de composés ou de sources contenant de lhydrogène. Il existe plusieurs méthodes de production dhydrogène, chacune ayant ses propres avantages et inconvénients.

Le marché de la production dhydrogène est segmenté par source, technologie, application et géographie. Par source, le marché est segmenté en hydrogène bleu, hydrogène vert et hydrogène gris ; par technologie, le marché est segmenté en reformage du méthane à la vapeur (SMR), gazéification du charbon et autres technologies. Par application, le marché est segmenté en raffinage du pétrole, traitement chimique, production de fer et dacier et autres applications. Le rapport couvre également la taille et les prévisions du marché de la production dhydrogène dans les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été effectués sur la base des revenus (USD).

| Source | ||

| ||

| ||

|

| Technologie | ||

| ||

| ||

|

| Application | ||

| ||

| ||

| ||

|

| Géographie (Analyse du marché régional {Taille du marché et prévisions de la demande jusqu’en 2028 (pour les régions uniquement)}) | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

FAQ sur les études de marché sur la production dhydrogène

Quelle est la taille du marché de la production dhydrogène ?

La taille du marché de la production dhydrogène devrait atteindre 184,74 milliards USD en 2024 et croître à un TCAC de 4,23 % pour atteindre 227,25 milliards USD dici 2029.

Quelle est la taille actuelle du marché de la production dhydrogène ?

En 2024, la taille du marché de la production dhydrogène devrait atteindre 184,74 milliards USD.

Qui sont les principaux acteurs du marché de la production dhydrogène ?

ITM Power plc, Linde plc, Engie SA, Air Liquide S.A, The Messer Group GmbH sont les principales entreprises opérant sur le marché de la production dhydrogène.

Quelle est la région à la croissance la plus rapide du marché de la production dhydrogène ?

On estime que lAsie-Pacifique connaîtra le TCAC le plus élevé au cours de la période de prévision (2024-2029).

Quelle région détient la plus grande part du marché de la production dhydrogène ?

En 2024, lAmérique du Nord représente la plus grande part de marché du marché de la production dhydrogène.

Quelles années couvre ce marché de la production dhydrogène et quelle était la taille du marché en 2023 ?

En 2023, la taille du marché de la production dhydrogène était estimée à 176,93 milliards USD. Le rapport couvre la taille historique du marché de la production dhydrogène pour les années 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché de la production dhydrogène pour les années suivantes 2024, 2025, 2026, 2027, 2028 et 2029.

Quelles sont les principales tendances observées sur le marché mondial de la production dhydrogène ?

Les principales tendances observées sur le marché mondial de la production dhydrogène sont a) Demande croissante dhydrogène dans diverses applications telles que la production dammoniac, le raffinage du pétrole, le transport et la production délectricité b) Évolution vers des solutions énergétiques plus durables et à faible émission de carbone

Quels sont les défis auxquels est confronté le marché mondial de la production dhydrogène ?

Les défis auxquels est confronté le marché mondial de la production dhydrogène sont a) Infrastructure dhydrogène sous-développée et techniques de production à coût élevé b) Absence dune chaîne de valeur de lhydrogène propre existante et investissement en capital élevé

Rapport sur lindustrie de lhydrogène

Le marché mondial de la production dhydrogène connaît une croissance significative, tirée par la demande croissante de solutions énergétiques durables et à faible émission de carbone. Ce marché est segmenté en fonction de la technologie, de lapplication, de la source et de la région, sadressant à des industries telles que le transport, la production dénergie et les applications industrielles telles que la production dammoniac et de méthanol. Les technologies clés comprennent le reformage du méthane à la vapeur (SMR), lélectrolyse et la gazéification du charbon, lélectrolyse étant projetée comme le segment à la croissance la plus rapide en raison de son rôle dans la production dhydrogène vert. Le marché connaît une forte augmentation des investissements visant à réduire les émissions de carbone, en particulier dans les industries lourdes et les secteurs du transport longue distance. Au niveau régional, lAmérique du Nord et lAsie-Pacifique sont en tête en termes de taille de marché, avec des contributions importantes des États-Unis, de la Chine et de lInde, qui améliorent activement leur infrastructure dhydrogène. Soutenu par des réglementations environnementales strictes et des progrès technologiques qui réduisent les coûts et augmentent lefficacité, le marché de la production dhydrogène est prêt pour une croissance robuste. Les prévisions de la demande dhydrogène indiquent une tendance à la hausse continue, soulignant le rôle essentiel de lhydrogène dans la transition mondiale vers une énergie durable. Pour des statistiques détaillées sur la part de marché, la taille et le taux de croissance des revenus, accédez à un exemple danalyse de lindustrie sous forme de rapport gratuit à télécharger au format PDF à partir de Mordor Intelligence™ Industry Reports.

Production dhydrogène Instantanés du rapport