Taille et part du marché du vaccin contre le papillomavirus humain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 8.98 Milliards de dollars |

| Taille du Marché (2030) | 13.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vaccin contre le papillomavirus humain par Mordor Intelligence

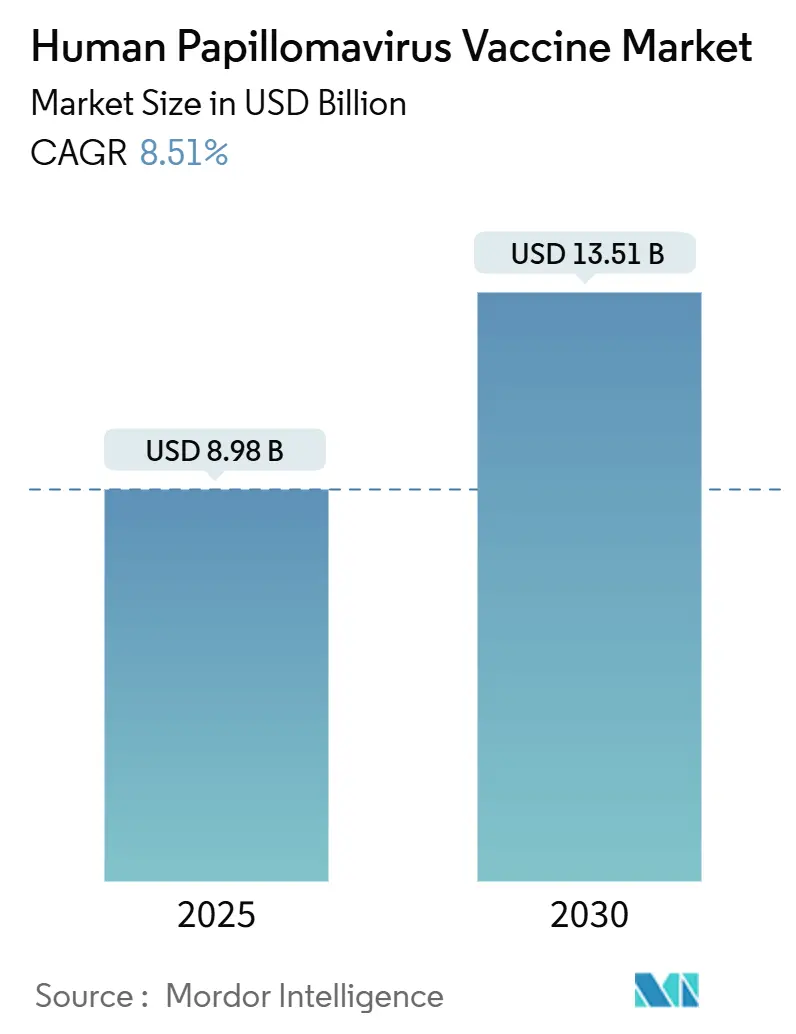

Le marché du vaccin contre le papillomavirus humain est évalué à 8,98 milliards USD en 2025 et est en voie d'atteindre 13,51 milliards USD d'ici 2030, progressant à un TCAC de 8,51%. Les programmes de dose unique approuvés par l'Organisation mondiale de la santé (OMS) fin 2024 [1]Organisation mondiale de la santé, ' Document de position sur le vaccin VPH à dose unique ', who.int , une montée en puissance des fabricants des pays à revenu faible et intermédiaire (PRFI), et l'élargissement des politiques neutres en matière de genre redéfinissent les modèles de demande clinique. L'adoption rapide des formulations nonavalentes, les engagements de financement gouvernemental à grande échelle en Inde, en Chine et dans l'Union européenne, et l'extension des autorisations FDA pour couvrir les cancers de la tête et du cou soutiennent ensemble une croissance volumique robuste. Les fabricants réoutillent simultanément la production pour les régimes à dose unique et les plateformes multivalentes spécifiques aux régions, tandis que les payeurs négocient une tarification échelonnée qui élargit l'accès sans éroder les marges. Ces forces positionnent le marché du vaccin contre le papillomavirus humain pour une expansion soutenue à travers les programmes publics et les segments privés premium dans le monde entier.

Points clés du rapport

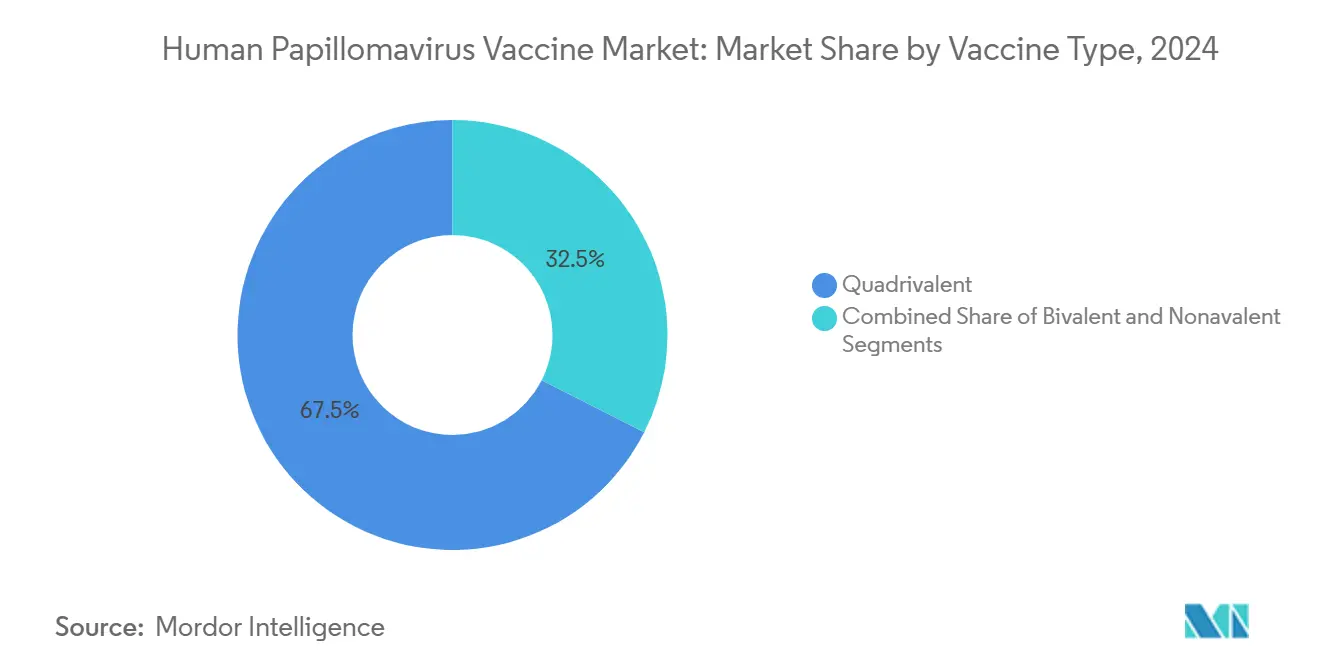

- Par type de vaccin, les produits quadrivalents ont mené avec 67,53% de part de revenus en 2024, tandis que les formulations nonavalentes sont projetées pour croître à un TCAC de 9,24% jusqu'en 2030.

- Par indication, la prévention du cancer du col de l'utérus un détenu 69,98% de la part du marché du vaccin contre le papillomavirus humain en 2024, tandis que la prévention du cancer anal progresse à un TCAC de 9,31% jusqu'en 2030.

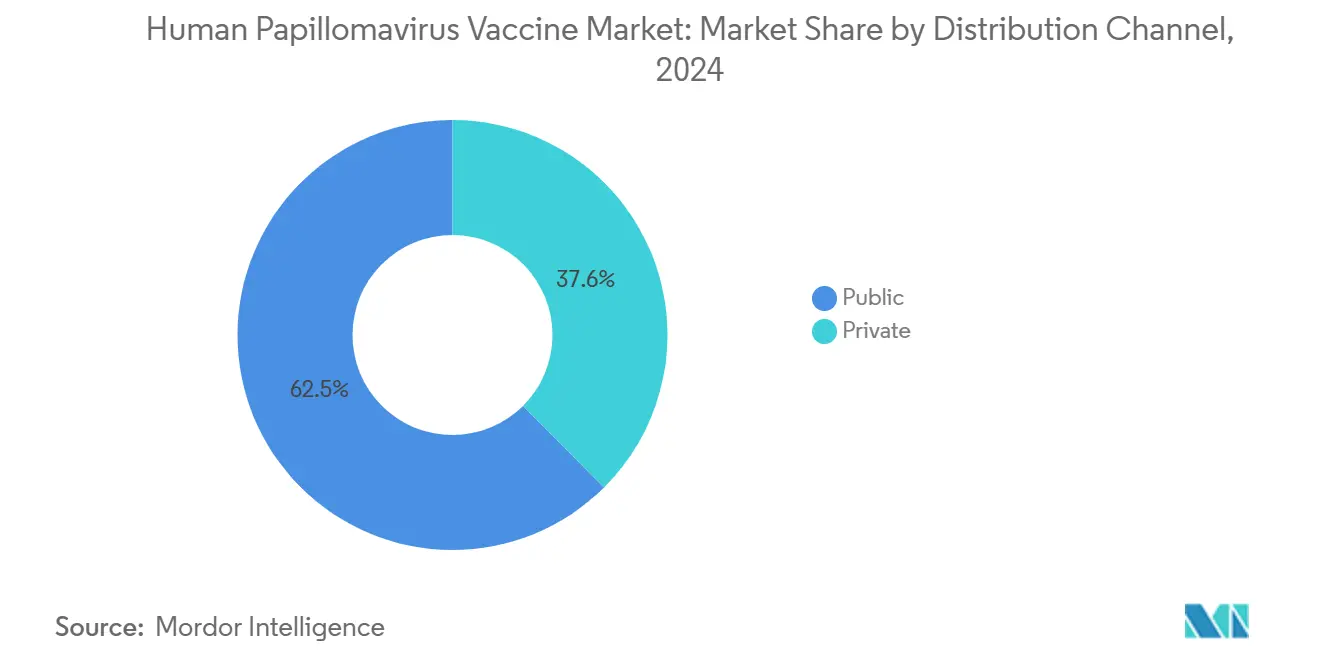

- Par canal de distribution, les programmes publics ont commandé 62,45% de la taille du marché du vaccin contre le papillomavirus humain en 2024, tandis que les établissements de santé privés croissent à un TCAC de 9,42% durant la période de prévision.

- Par groupe d'âge, les adultes ont représenté 59,65% de part de la taille du marché du vaccin contre le papillomavirus humain en 2024, pourtant la vaccination pédiatrique est prête à afficher le TCAC le plus rapide de 9,13% jusqu'en 2030.

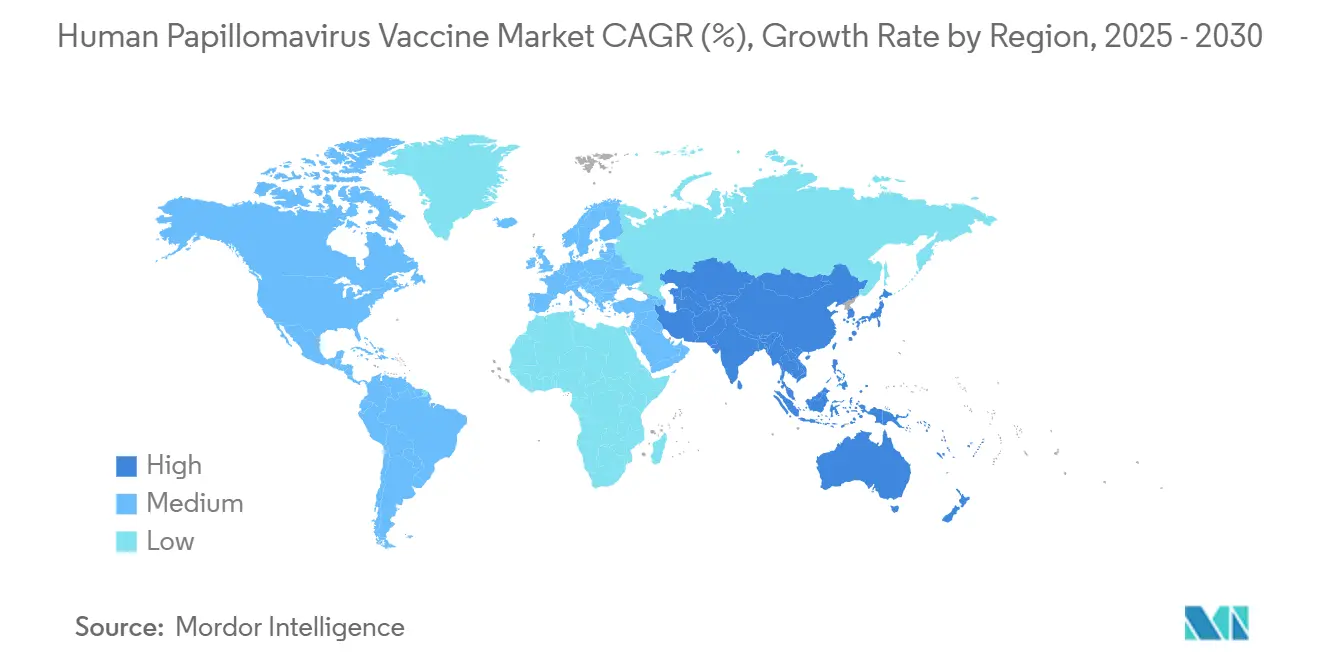

- Par géographie, l'Amérique du Nord un capturé 39,48% de part du marché du vaccin contre le papillomavirus humain en 2024, mais l'Asie-Pacifique est en route pour le TCAC le plus fort de 9,22% jusqu'en 2030.

Tendances et aperçus du marché mondial du vaccin contre le papillomavirus humain

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbation de nouveaux vaccins VPH multivalents | +1.8% | Mondial ; adoption précoce en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Accélérateurs de financement gouvernemental et multilatéral | +2.1% | Focus PRFI ; pays soutenus par Gavi ; Inde et Chine | Long terme (≥ 4 ans) |

| Politiques d'immunisation neutres en matière de genre | +1.5% | Amérique du Nord ; UE ; Australie ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incidence croissante des cancers liés au VPH | +1.2% | Mondial ; surtout cancers oropharyngés dans les marchés développés | Long terme (≥ 4 ans) |

| Programme à une dose approuvé par l'OMS | +1.7% | Mondial ; adoption accélérée dans les PRFI | Court terme (≤ 2 ans) |

| Émergence de fabricants de vaccins basés dans les PRFI | +0.9% | Asie-Pacifique ; Afrique ; Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbation de nouveaux vaccins VPH multivalents

L'autorisation récente de la FDA pour Gardasil 9 dans la prévention du cancer de la tête et du cou étend la portée protectrice au-delà des tumeurs malignes gynécologiques et ouvre les segments adultes masculins. Merck et plusieurs développeurs asiatiques font progresser des candidats multivalents de nouvelle génération visant les types de VPH très prévalents en Afrique et en Asie du Sud-Est, renforçant le niveau premium du marché du vaccin contre le papillomavirus humain. L'examen du pipeline de l'OMS répertorie plus de 20 vaccins thérapeutiques, signalant une convergence future des modalités préventives et thérapeutiques [2]Organisation mondiale de la santé, ' Pipeline R&D des vaccins VPH ', who.int . Collectivement, ces innovations soutiennent la croissance volumique et encouragent la différenciation des prix entre les régions.

Accélérateurs de financement gouvernemental et multilatéral

Le budget 2024 de l'Inde un financé un programme national pour les filles utilisant le Cervavac produit localement à 24 USD par dose du secteur privé, créant la plus grande expansion unique du marché du vaccin contre le papillomavirus humain. L'engagement de 600 millions USD de Gavi et l'approvisionnement agrégé de l'UNICEF dépassant 93 millions de doses depuis 2013 fournissent des prévisions de demande stables qui justifient les constructions de capacités en Asie et en Amérique latine [3]Gavi, ' Engagements du programme de vaccin VPH ', gavi.org . Des accords similaires sous l'OPS en 2025 agrègent davantage les commandes régionales, réduisant le coût unitaire et élargissant l'accès.

Politiques d'immunisation neutres en matière de genre

La transition des programmes réservés aux femmes vers des programmes neutres en matière de genre double effectivement la cohorte éligible dans plusieurs marchés à revenu élevé. La décision de Taïwan de juin 2025 de vacciner gratuitement les garçons souligne l'acceptation régionale croissante. Le financement de l'Union européenne sous le projet PROTECT-EUROPE accélère le même pivot, renforçant la demande à long terme au sein de l'industrie du vaccin contre le papillomavirus humain. Les preuves cliniques de l'ASCO montrent que les hommes vaccinés connaissent une incidence plus faible de tumeurs malignes liées au VPH, renforçant la justification politique.

Programme à une dose approuvé par l'OMS

Les directives de l'OMS d'octobre 2024 concluent qu'une dose unique offre une protection comparable aux régimes multi-doses, une conclusion déjà opérationnelle dans 57 pays en septembre 2024. Le programme simplifié facilite la logistique de la chaîne du froid, réduit de moitié le coût du vaccin par habitant, et débloque l'adoption dans les environnements où la fréquentation scolaire et le suivi sont difficiles. Les fabricants reformulent les plateformes nonavalentes existantes en flacons à dose unique tandis que les producteurs des PRFI voient des voies réglementaires plus rapides, aiguisant la concurrence sur le marché du vaccin contre le papillomavirus humain.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les biologiques | -1.4% | Mondial ; particulièrement complexe dans les marchés émergents | Moyen terme (2-4 ans) |

| Hésitation vaccinale et désinformation | -2.3% | Mondial ; amplifiée par les réseaux sociaux | Court terme (≤ 2 ans) |

| Coût d'approvisionnement élevé pour les PRI | -1.1% | Pays à revenu intermédiaire ; non éligibles à Gavi | Long terme (≥ 4 ans) |

| Lacunes de la chaîne du froid et du dernier kilomètre dans les PRFI | -0.8% | Afrique subsaharienne ; Asie rurale ; Amérique latine éloignée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les biologiques

Les cadres complexes des biologiques exigent des données exhaustives de sécurité et de puissance, poussant les coûts de développement au-dessus d'1 milliard USD par candidat et retardant les approbations pour les fabricants régionaux. Les dossiers de l'Agence européenne des médicaments ajoutent un autre niveau de conformité, tandis que la préqualification de l'OMS reste essentielle pour les appels d'offres multilatéraux. Ces couches augmentent le délai de mise sur le marché et favorisent les opérateurs établis avec de profondes réserves de capital, tempérant la croissance des nouveaux entrants plus petits sur le marché du vaccin contre le papillomavirus humain.

Hésitation vaccinale et désinformation

Le scepticisme alimenté par les réseaux sociaux, surtout autour de la sexualité adolescente, supprime l'adoption même là où les vaccins sont subventionnés. Les études publiant des refus parentaux accrus dans le Nigeria métropolitain et des modèles comparables dans certaines parties de l'Europe illustrent le vent contraire. Les contre-campagnes impliquant les leaders religieux et communautaires réussissent, mais demandent un financement soutenu et une coordination, ralentissant la trajectoire à court terme.

Analyse des segments

Par type de vaccin : l'innovation nonavalente défie la dominance quadrivalente

Les vaccins quadrivalents ont conservé 67,53% de part en 2024, soutenant la pénétration étendue des programmes nationaux. Leur statut établi soutient un flux de revenus prévisible, pourtant les produits nonavalents à prix premium dépassent à un TCAC de 9,24%. La taille du marché du vaccin contre le papillomavirus humain pour les offres nonavalentes s'étend fortement en Amérique du Nord et en Europe alors que les payeurs approuvent une couverture plus large des souches oncogènes. Ce changement profite également aux consommateurs à revenu intermédiaire disposés à payer pour une protection plus large, même tandis que les agences d'approvisionnement dans les PRFI continuent d'acheter des doses quadrivalentes ou bivalentes rentables.

Les preuves cliniques mondiales montrent que Gardasil 9 offre une protection quasi-universelle contre le cancer du col de l'utérus et 90% d'efficacité contre d'autres conditions liées au VPH. La préqualification OMS de Cecolin pour les programmes à dose unique et Walrinvax pour les régimes à deux doses élargit les options d'approvisionnement, pressurisant les prix sur le marché du vaccin contre le papillomavirus humain. À l'avenir, les candidats multivalents spécifiques aux régions conçus pour la prévalence des souches africaines et asiatiques peuvent davantage fragmenter le champ concurrentiel.

Par indication : la prévention du cancer du col de l'utérus s'étend aux applications centrées sur les hommes

La prévention du cancer du col de l'utérus un représenté 69,98% des revenus de 2024 grâce à l'accent établi de la santé publique et aux décennies de données de soutien. Pourtant la prévention du cancer anal augmente le plus rapidement à un TCAC de 9,31% parce que les politiques neutres en matière de genre reconnaissent le fardeau croissant de la maladie masculine. La part du marché du vaccin contre le papillomavirus humain pour les applications cervicales s'érodera graduellement alors que les indications non-cervicales gagnent en importance, bien que les revenus absolus continuent de croître.

L'extension FDA de Gardasil 9 aux cancers de la tête et du cou valide l'expansion au-delà des indications centrées sur les femmes et informe les programmes de rattrapage adultes. Les données évaluées par les pairs révèlent une incidence croissante du cancer oropharyngé chez les hommes, catalysant les mises à jour politiques mondiales. Les fabricants repositionnent donc les propositions de valeur vers la prophylaxie complète du cancer qui plaît aux deux sexes.

Par canal de distribution : la croissance du secteur privé dépasse les programmes publics

Les appels d'offres publics ont contrôlé 62,45% des doses en 2024, dominés par Gavi, l'UNICEF et les ministères nationaux. Néanmoins, les établissements privés affichent un TCAC de 9,42% alors que les classes moyennes urbaines cherchent la commodité et la vaccination précoce. Cette structure duale oblige les fournisseurs à calibrer la tarification différentielle ; par exemple, Serum Institute offre Cervavac à 2 000 INR (24 USD) en privé versus 300-400 INR dans les programmes gouvernementaux.

L'approvisionnement européen montre l'efficacité, avec des prix d'appels d'offres moyens glissant de 101,8 EUR en 2007 à 28,4 EUR en 2017. Les données CDC font écho aux disparités liées aux paiements, où les adolescents assurés privés affichent un achèvement plus élevé que les cohortes Medicaid ou non assurées. Les gains de volume futurs sur le marché du vaccin contre le papillomavirus humain proviennent de modèles hybrides public-privé qui étendent la portée tout en protégeant les marges des fabricants.

Par groupe d'âge : les programmes de rattrapage adultes stimulent l'expansion du marché

Les adultes ont représenté 59,65% des ventes en 2024, reflétant les cohortes héritées qui ont manqué l'immunisation précoce. La demande de rattrapage reste forte après que le CDC un élargi les recommandations aux 27-45 ans, bien que l'adoption soit inégale à 16% dans cette tranche. Inversement, les programmes pédiatriques offrent le TCAC le plus rapide de 9,13% alors que les pays introduisent la vaccination à 9 ans et adoptent des régimes à dose unique.

Les preuves que l'initiation précoce améliore l'achèvement des séries de 47% à plus de 60% à 13 ans guide la stratégie. La surveillance à long terme trouve 79% moins de précancers cervicaux chez les femmes âgées de 20-24 ans qui ont reçu la vaccination adolescente, renforçant les arguments de rentabilité. À son tour, cela encourage les gouvernements et assureurs à financer une couverture plus précoce et plus large, cimentant la valeur à vie au sein du marché du vaccin contre le papillomavirus humain.

Analyse géographique

La part de 39,48% de l'Amérique du Nord reflète l'adoption précoce, la couverture d'assurance étendue, et les initiatives de rattrapage neutres en matière de genre en cours. Les États-Unis montrent encore des écarts liés aux paiements, pourtant la recommandation à dose unique du Canada de 2024 pour les 9-20 ans le positionne comme un indicateur politique. La participation du Mexique à la feuille de route d'élimination de l'OPS promet des synergies dans la tarification et l'approvisionnement à travers la sous-région.

L'Asie-Pacifique mène la croissance à un TCAC de 9,22%, propulsée par le programme entièrement financé pour les filles de l'Inde et la montée des producteurs domestiques de Chine défiant les opérateurs occidentaux établis. Le déclin de 41% des ventes Q1-2025 de Merck en Chine souligne l'intensification de la concurrence des prix et la complexité réglementaire. Le passage du Japon aux vaccins 9-valents pour les garçons et filles, ainsi que la stratégie d'élimination mature de l'Australie, illustrent la diversité des modèles politiques qui élargissent collectivement la taille du marché du vaccin contre le papillomavirus humain à travers la région.

L'Europe continue l'innovation politique à travers sa couverture féminine de 90% et l'expansion du mandat de vaccination masculine, souscrite par 20 millions EUR en fonds EU4Health. Les appels d'offres concurrentiels maintiennent l'accessibilité sans compromettre la sécurité d'approvisionnement. Le Moyen-Orient et l'Afrique font face aux barrières de chaîne du froid et d'hésitation, pourtant la campagne 2024-2025 du Nigeria pour atteindre 7,7 millions de filles montre que l'engagement centré sur la communauté peut sécuriser une haute utilisation. En Amérique du Sud, le partenariat 2025 de l'OPS avec les agences espagnoles améliore l'accès aux vaccins 9-valents, tandis que l'économie différentielle à travers le continent nécessite des déploiements par phases.

Paysage concurrentiel

L'industrie du vaccin contre le papillomavirus humain est modérément concentrée. Merck continue de dominer avec la franchise Gardasil mais fait face à des vents contraires juridiques et commerciaux sans précédent, incluant 8 milliards USD en litiges de sécurité et une perte de part rapide en Chine. Les investissements dans une usine élargie d'Elkton, Virginie et les formulations Gardasil 9 à dose unique sont conçus pour défendre le leadership.

GSK maintient une niche centrée sur les coûts à travers Cervarix, tandis que Cervavac de Serum Institute et les nouveaux entrants chinois préqualifiés OMS érodent les planchers de prix, surtout dans les appels d'offres des PRFI. Les pipelines émergents présentent des thérapies géniques thérapeutiques comme PRGN-2012 de Precigen pour la papillomatose respiratoire récurrente, en attente d'examen prioritaire FDA en août 2025. Les plateformes de suivi numérique intégrées aux dossiers médicaux électroniques deviennent un différenciateur, permettant aux entreprises de documenter les preuves de couverture et renforcer les propositions de valeur avec les payeurs.

Les segments d'espaces blancs incluent la vaccination masculine adulte, les vaccins thérapeutiques, et les formulations multivalentes spécifiques aux régions. Les fournisseurs capables de naviguer la réglementation complexe des biologiques, déployer une tarification échelonnée, et soutenir les campagnes d'éducation menées par la communauté captureront des gains démesurés sur le marché du vaccin contre le papillomavirus humain jusqu'en 2030.

Leaders de l'industrie du vaccin contre le papillomavirus humain

Serum Institute of Inde Pvt. Ltd.

Wantai BioPharm

INOVIO Pharmaceuticals

Merck & Co., Inc.

GSK plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Taïwan un confirmé les vaccinations VPH gratuites pour les garçons à partir de septembre 2025, bénéficiant à environ 90 000 bénéficiaires annuellement.

- Février 2025 : L'OPS et les agences de développement espagnoles ont convenu d'étendre les programmes d'élimination du cancer du col de l'utérus, élargissant l'accès au vaccin 9-valent en Amérique latine.

- Janvier 2025 : Le Département de la santé des Philippines un lancé un programme d'immunisation VPH entièrement financé visant 95% de couverture féminine nationale.

- Novembre 2024 : Merck un présenté les données adultes de Gardasil 9 à la Conférence internationale sur le papillomavirus, renforçant la justification pour la vaccination neutre en matière de genre jusqu'à 45 ans.

Portée du rapport mondial sur le marché du vaccin contre le papillomavirus humain

Selon la portée de ce rapport, les vaccins contre le papillomavirus humain sont des vaccins qui sont utilisés pour prévenir l'infection par le VPH. Le VPH est un groupe de plus de 100 virus, dont 13 peuvent causer le cancer, et presque tous les cas de cancer du col de l'utérus sont attribués au VPH. Le marché du vaccin contre le papillomavirus humain est segmenté par type (bivalent, quadrivalent, nonavalent), indication (cancer du col de l'utérus, cancer anal, cancer du pénis, cancer oropharyngé, verrues génitales, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Bivalent |

| Quadrivalent |

| Nonavalent |

| Cancer du col de l'utérus |

| Cancer anal |

| Cancer du pénis |

| Cancer oropharyngé |

| Verrues génitales |

| Autres |

| Public |

| Privé |

| Adultes |

| Pédiatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vaccin | Bivalent | |

| Quadrivalent | ||

| Nonavalent | ||

| Par indication | Cancer du col de l'utérus | |

| Cancer anal | ||

| Cancer du pénis | ||

| Cancer oropharyngé | ||

| Verrues génitales | ||

| Autres | ||

| Par canal de distribution | Public | |

| Privé | ||

| Par groupe d'âge | Adultes | |

| Pédiatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché du vaccin contre le papillomavirus humain d'ici 2030 ?

Le marché devrait atteindre 13,51 milliards USD d'ici 2030, croissant à un TCAC de 8,51%.

Pourquoi les programmes VPH à dose unique sont-ils significatifs pour les PRFI ?

Les régimes à dose unique réduisent les visites de suivi de moitié et baissent le coût de livraison, ce qui améliore la couverture dans les environnements avec une infrastructure de santé limitée.

Quel type de vaccin croît le plus rapidement sur le marché du vaccin contre le papillomavirus humain ?

Les formulations nonavalentes montrent la trajectoire la plus rapide, s'étendant à un TCAC de 9,24% jusqu'en 2030 grâce à une protection plus large des souches.

Comment les politiques neutres en matière de genre affectent-elles la demande ?

Inclure les garçons double effectivement la population éligible, accélérant l'adoption en Amérique du Nord, Europe et de plus en plus en Asie-Pacifique.

Quelle région offre le plus haut potentiel de croissance jusqu'en 2030 ?

L'Asie-Pacifique est prévue pour afficher le TCAC le plus fort de 9,22%, stimulée par des programmes nationaux à grande échelle et la fabrication domestique en expansion.

Quel rôle jouent les canaux privés dans la distribution des vaccins ?

Les établissements privés sont le canal à croissance la plus rapide à un TCAC de 9,42%, répondant aux consommateurs à revenu intermédiaire disposés à payer pour la commodité et l'accès précoce.

Dernière mise à jour de la page le: