Taille et Part du Marché des Équipements de Fitness Domestique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 11.84 Milliards de dollars |

| Taille du Marché (2030) | 17.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Équipements de Fitness Domestique par Mordor Intelligence

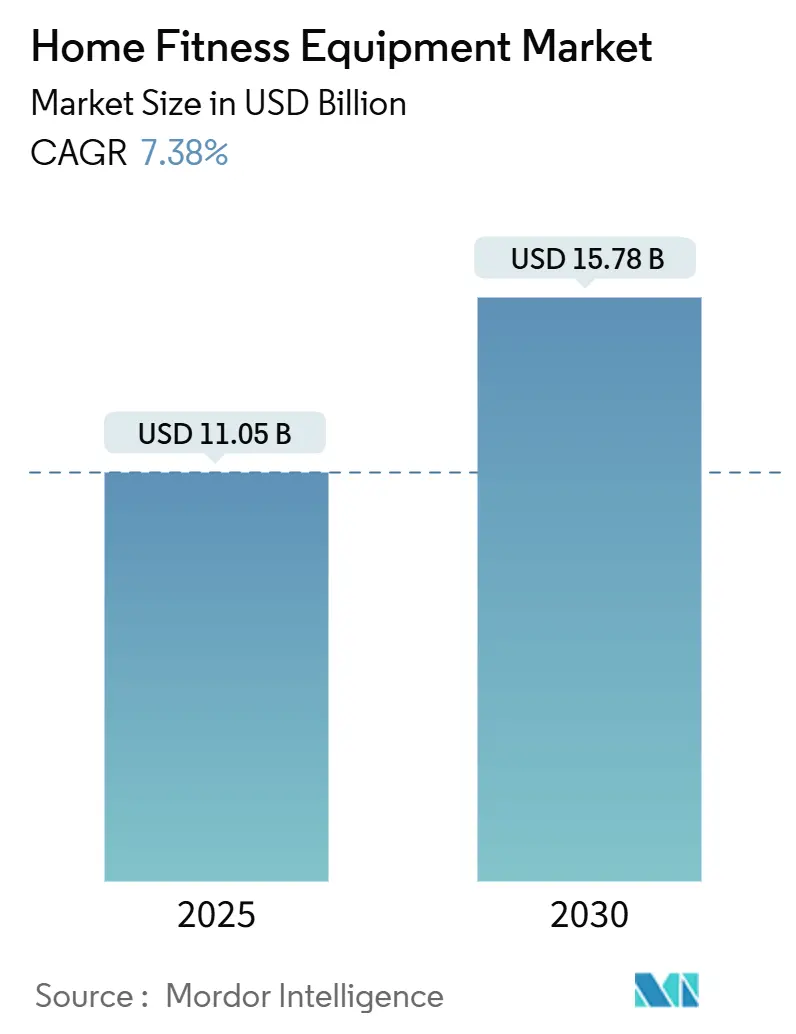

Le marché des équipements de fitness domestique devrait atteindre 11,05 milliards USD en 2025, et est projeté pour croître significativement, atteignant 15,78 milliards USD d'ici 2030, avec un TCAC robuste de 7,38% sur la période de prévision (2025-2030). Cette croissance est alimentée par l'évolution des préférences des consommateurs vers la commodité, l'intimité et des solutions de fitness rentables à long terme. Les fabricants intègrent de plus en plus l'intelligence artificielle dans les appareils connectés, permettant un engagement utilisateur amélioré et des expériences de coaching personnalisées. Dans les zones urbaines à forte densité, les espaces de vie limités alimentent la demande d'équipements de fitness compacts qui s'adaptent aux appartements plus petits sans compromettre la variété d'exercices. De plus, les initiatives mondiales et nationales visant à lutter contre l'inactivité, l'obésité et les défis de santé mentale positionnent les entraînements à domicile comme une solution accessible et efficace. Le paysage concurrentiel évolue, avec une transition de la concentration uniquement sur les caractéristiques mécaniques vers le développement d'écosystèmes intégrés. Ces écosystèmes combinent équipements, contenu numérique et fonctionnalités communautaires, favorisant la fidélisation de la clientèle grâce à des modèles basés sur l'abonnement et permettant l'innovation axée sur les données dans le développement de produits.

Points Clés du Rapport

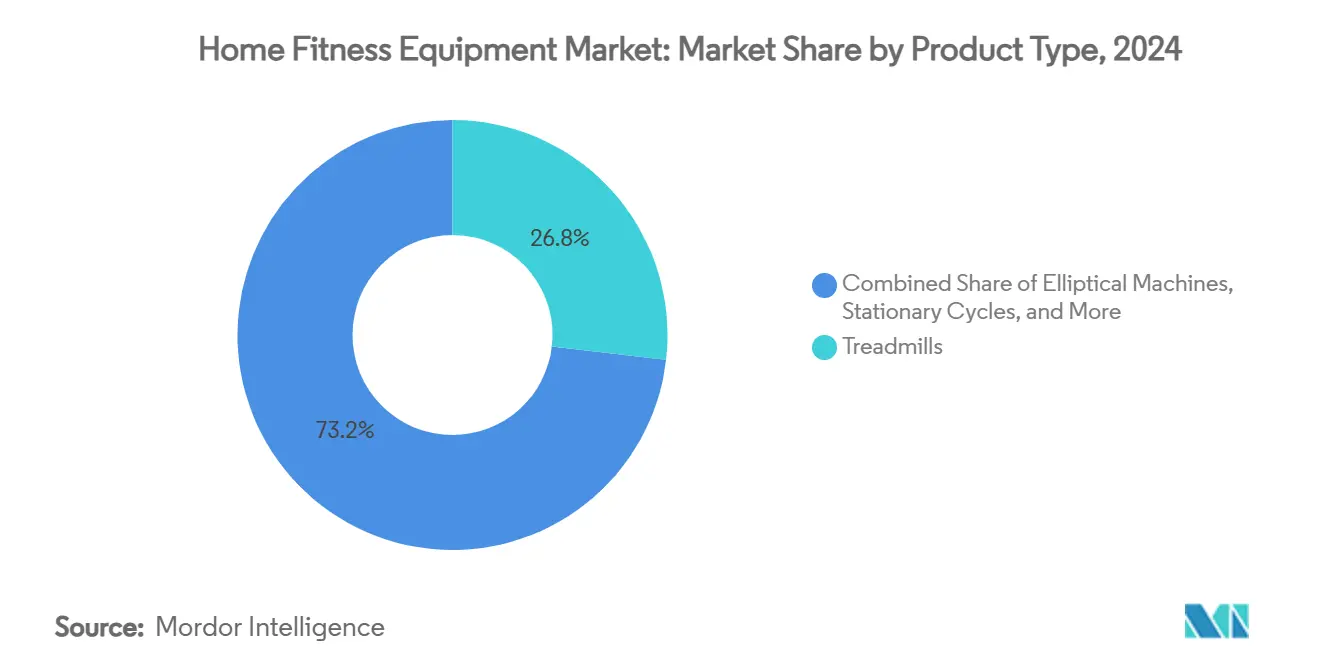

- Par type de produit, les tapis de course ont mené avec 26,83% de part du marché des équipements de fitness domestique en 2024, tandis que les vélos stationnaires sont projetés pour croître à un TCAC de 7,83% jusqu'en 2030.

- Par catégorie, les équipements conventionnels ont représenté 68,15% de la taille du marché des équipements de fitness domestique en 2024 ; les appareils intelligents et connectés devraient se développer à un TCAC de 9,58% jusqu'en 2030.

- Par utilisateur final, les hommes ont dominé avec une part de 64,37% du marché des équipements de fitness domestique en 2024, tandis que la participation féminine montre la hausse la plus rapide avec un TCAC de 8,62% sur la période de prévision (2025-2030).

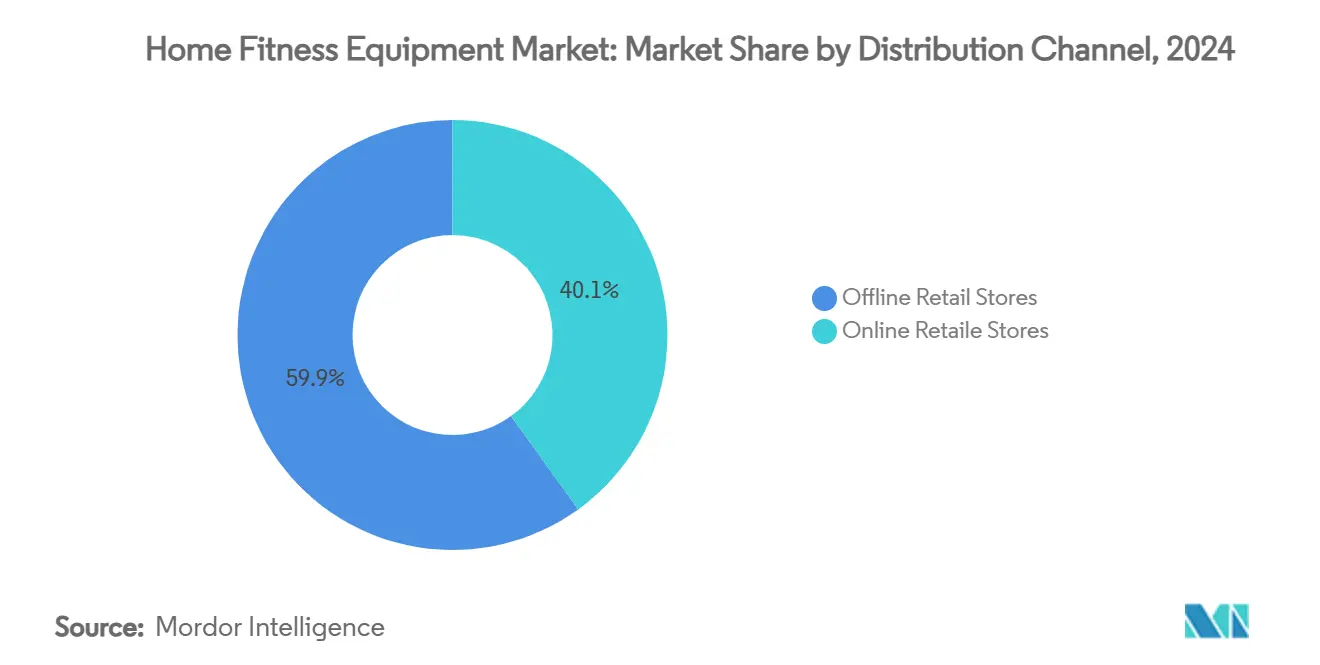

- Par canal de distribution, le commerce de détail hors ligne un capturé 59,94% de la taille du marché des équipements de fitness domestique en 2024, mais les ventes en ligne sont destinées à grimper à un TCAC de 9,24% jusqu'en 2030.

- Par géographie, l'Amérique du Nord un commandé 41,67% du marché des équipements de fitness domestique en 2024, pourtant l'Asie-Pacifique progresse le plus rapidement à un TCAC de 8,89% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Équipements de Fitness Domestique

Analyse d'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation des Taux d'Obésité et Préoccupations de Santé | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Popularité Croissante des Entraînements à Domicile | +1.8% | Mondial, avec adoption précoce sur les marchés développés | Moyen terme (2-4 ans) |

| Croissance des Appareils de Fitness Intelligents et Connectés | +1.5% | Cœur Amérique du Nord et UE, débordement vers APAC | Moyen terme (2-4 ans) |

| Campagnes Gouvernementales Promouvant les Modes de Vie Actifs | +0.9% | Mondial, avec variations politiques régionales | Long terme (≥ 4 ans) |

| Montée de la Demande d'Équipements Compacts, Portables et Économisant l'Espace | +1.1% | Cœur APAC, centres urbains mondialement | Court terme (≤ 2 ans) |

| Influence des Influenceurs Fitness et Médias Sociaux | +0.8% | Mondial, avec pénétration la plus élevée sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Taux d'Obésité et Préoccupations de Santé

La prévalence croissante de l'obésité continue d'alimenter une demande soutenue pour des solutions de fitness accessibles. Selon Trust for America's Health, l'obésité adulte aux États-Unis un atteint 41,9%, tandis que l'obésité juvénile se situe à 19,7% en 2023[1]Source: Trust for America's Health, "Better Policies For un Healthier America", www.tfah.org. De plus, le Rapport MAHA 2025 de la Maison Blanche révèle que plus de 40% des enfants américains sont affectés par des conditions de santé chroniques, provenant principalement de mauvaises habitudes alimentaires et de modes de vie sédentaires. Notamment, près de 70% de l'apport calorique des enfants provient d'aliments ultra-transformés, exacerbant la crise sanitaire. Cette tendance alarmante un incité un investissement accru des consommateurs dans les équipements de fitness domestique comme approche proactive de la gestion de la santé[2]Source: White House, "Make Our Children Healthy Again", www.whitehouse.gov. Les démographies avec des taux d'obésité plus élevés, comme les populations noires et latinos, alimentent particulièrement cette demande. De plus, le fardeau économique des coûts de soins de santé liés à l'obésité pousse tant les individus que les institutions à prioriser les solutions de fitness. Les équipements de fitness domestique offrent une alternative pratique aux salles de sport traditionnelles en abordant des barrières clés comme les défis de transport, les contraintes de temps et l'anxiété sociale. En conséquence, ils sont devenus un choix privilégié pour les consommateurs soucieux de leur santé recherchant des changements de mode de vie durables et à long terme.

Popularité Croissante des Entraînements à Domicile

L'adoption croissante du travail à distance et des horaires flexibles génère un changement significatif vers le fitness à domicile, reflétant l'évolution des préférences de mode de vie des consommateurs. Les ventes d'équipements de fitness domestique explosent, soulignant une relation complémentaire entre le fitness à domicile et commercial plutôt qu'une relation de substitution. Cette double croissance souligne l'adaptabilité des consommateurs qui équilibrent les abonnements de salle de sport avec des solutions de fitness domestique pour répondre à des besoins divers. Les initiatives gouvernementales soutiennent davantage cette transition. L'attrait du fitness domestique réside dans sa capacité à offrir l'efficacité temporelle, des économies de coûts par rapport aux abonnements de salle de sport, et des environnements d'entraînement personnalisés adaptés aux horaires et préférences individuels. Ce changement structurel crée une demande soutenue pour les équipements de fitness domestique qui permettent des routines d'entraînement efficaces et pratiques sans dépendance aux installations externes ou supervision. En conséquence, le segment du fitness domestique est positionné pour une croissance continue, alimentée par les préférences des consommateurs pour la flexibilité et le soutien continu de politiques favorables.

Croissance des Appareils de Fitness Intelligents et Connectés

La technologie de l'Internet des Objets (IoT) améliore significativement les équipements de fitness domestique en les transformant d'outils passifs en systèmes d'entraînement intelligents. Ces systèmes offrent désormais des retours en temps réel, un coaching personnalisé et un suivi complet des progrès, répondant aux besoins évolutifs des passionnés de fitness. L'accent du Comité Olympique et Paralympique Américain sur les équipements de sport adaptatifs et l'entraînement axé sur la technologie souligne la reconnaissance institutionnelle des solutions de fitness connecté comme moyen d'améliorer les performances athlétiques et d'améliorer l'accessibilité pour divers groupes d'utilisateurs[3]Source: The U.S. Olympic & Paralympic Committee, "Grants And Equipment", www.usopc.org. Les équipements de fitness intelligents abordent des défis critiques des consommateurs, comme maintenir la motivation d'entraînement, assurer une forme appropriée, et suivre efficacement les progrès. De plus, ils fournissent aux fabricants des données d'utilisation précieuses, permettant l'amélioration continue des produits et l'innovation. La technologie IoT soutient également la maintenance prédictive, minimisant les temps d'arrêt des équipements et prolongeant les cycles de vie des produits, ce qui justifie la tarification premium de ces appareils avancés. De plus, les fonctionnalités connectées favorisent l'engagement utilisateur et la fidélité à l'écosystème grâce aux services basés sur l'abonnement, aux bibliothèques de contenu étendues et aux fonctionnalités communautaires interactives. Ces éléments non seulement améliorent l'expérience utilisateur mais créent également des opportunités de revenus récurrents pour les fabricants, étendant la rentabilité au-delà des ventes initiales de matériel. Cette intégration de l'IoT dans les équipements de fitness remodèle le marché, stimulant tant la satisfaction des consommateurs que la croissance des entreprises.

Campagnes Gouvernementales Promouvant les Modes de Vie Actifs

Les initiatives gouvernementales jouent un rôle pivot dans l'adoption des équipements de fitness domestique en implémentant des campagnes de santé publique, des programmes de financement et des cadres réglementaires qui encouragent l'activité physique. Par exemple, le Conseil Présidentiel sur les Sports, le Fitness et la Nutrition, renouvelé jusqu'en septembre 2025, priorise la Stratégie Nationale des Sports Jeunes et met en évidence la connexion entre santé mentale et fitness physique. Cet accent non seulement sensibilise mais stimule également la demande d'équipements de fitness. De même, le Plan d'Action mondial de l'Organisation Mondiale de la Santé sur l'Activité Physique (2018-2030) vise à réduire l'inactivité physique de 10% d'ici 2025 et de 15% d'ici 2030, influençant les politiques nationales pour promouvoir les solutions de fitness domestique comme alternatives accessibles et pratiques aux installations d'exercice traditionnelles[4]Source: World Health Organization, "More active people for un healthier world", www.who.int. De plus, beaucoup de ces initiatives incorporent des incitations financières comme les avantages fiscaux, subventions ou couverture d'assurance pour les équipements de fitness, qui impactent directement le comportement d'achat des consommateurs. Collectivement, ces mesures non seulement soutiennent la croissance du marché des équipements de fitness domestique mais s'alignent également avec des objectifs de santé publique plus larges pour combattre l'inactivité physique et promouvoir le bien-être général.

Analyse d'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contraintes d'Espace dans les Domiciles | -0.8% | Centres urbains APAC, villes européennes | Moyen terme (2-4 ans) |

| Concurrence des Centres de Fitness Commerciaux | -0.6% | Mondial, avec l'impact le plus élevé sur les marchés développés | Long terme (≥ 4 ans) |

| Tendances d'Entraînements sans Équipement en Évolution | -0.5% | Mondial, avec adoption précoce parmi les démographies plus jeunes | Court terme (≤ 2 ans) |

| Risque de Blessures par Utilisation Inappropriée d'Équipement | -0.4% | Mondial, avec focus réglementaire sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'Espace dans les Domiciles

Les contraintes de logement urbain entravent significativement l'adoption d'équipements de fitness domestique, particulièrement sur les marchés à forte densité où les espaces de vie moyens sont insuffisants pour accommoder de tels équipements. Ce défi un poussé les fabricants à innover, se concentrant sur des designs compacts et pliables et des équipements multifonctionnels qui intègrent plusieurs modalités d'exercice en une seule unité. Par exemple, sur le marché japonais du fitness, un fort intérêt des consommateurs pour la santé et le bien-être est évident. Cependant, l'espace de vie limité restreint l'adoption d'équipements de fitness traditionnels, créant une demande croissante pour des solutions ultra-compactes et efficaces en espace. Pour répondre à ces besoins, les fabricants introduisent des systèmes de rangement vertical, des équipements muraux et des designs intégrés aux meubles qui non seulement maintiennent la fonctionnalité mais s'intègrent également parfaitement aux intérieurs domestiques. De plus, ces limitations spatiales ont ouvert des opportunités pour des modèles de Localisation et basés sur l'abonnement, permettant aux consommateurs des zones urbaines d'accéder aux équipements de fitness sans s'engager à une allocation d'espace permanente. Cette tendance est particulièrement pertinente dans les villes où le coût élevé de l'espace dépasse souvent les dépenses de l'équipement lui-même, soulignant davantage le besoin de solutions innovantes et flexibles sur le marché du fitness domestique.

Tendances d'Entraînements sans Équipement en Évolution

Les exercices au poids du corps, yoga et programmes de fitness sans équipement connaissent une croissance significative, défiant le marché traditionnel des équipements de fitness domestique. Ces alternatives offrent des solutions d'entraînement efficaces qui nécessitent un espace minimal et aucun investissement initial, les rendant hautement attrayantes pour une large gamme de consommateurs. Les initiatives de santé gouvernementales, comme les Directives d'Activité Physique pour les Américains, soulignent que l'activité physique peut être réalisée par des modalités diverses, incluant des options sans équipement qui répondent aux recommandations du CDC pour maintenir un mode de vie actif. De plus, les applications de fitness mobile et les programmes d'entraînement en ligne fournissent des conseils structurés et accessibles pour les exercices sans équipement, réduisant davantage la nécessité d'achats de matériel, particulièrement parmi les individus soucieux des coûts. Cette tendance est spécialement proéminente parmi les démographies plus jeunes qui priorisent la flexibilité, l'abordabilité et la commodité par rapport à la possession d'équipements de fitness. Cependant, la montée du fitness sans équipement présente aussi des opportunités pour les fabricants d'innover et d'élargir leurs offres de produits. Développer des produits complémentaires, comme les tapis de yoga, bandes de résistance et autres accessoires, peut améliorer l'expérience d'entraînement au poids du corps tout en répondant à la demande de solutions de fitness efficaces en espace et rentables. Ce double impact de concurrence et d'opportunité remodèle les dynamiques du marché des équipements de fitness domestique.

Analyse par Segment

Par Type de Produit : Domination des Tapis de Course et Innovation des Vélos

En 2024, les tapis de course commandent une position de marché leader avec une part de 26,83%, grâce à leur adaptabilité tant pour la marche que la course. Cette polyvalence résonne avec une large gamme d'passionnés de fitness, couvrant divers groupes d'âge et démographies. Les tapis de course dominent le paysage du fitness en offrant des entraînements cardiovasculaires qui reproduisent fidèlement les modèles de mouvement naturel. Cette accessibilité s'adresse aux utilisateurs de tous niveaux de fitness, y compris ceux avec des limitations physiques. De plus, les initiatives de santé gouvernementales, comme les Directives d'Activité Physique pour les Américains, soulignent l'importance de la marche et de la course. Ces activités s'alignent avec les recommandations du CDC, renforçant le statut du tapis de course comme choix de fitness domestique favori. Les tapis de course modernes ne se limitent pas à la marche ou à la course ; ils ont évolué. Avec des fonctionnalités comme les variations d'inclinaison, contrôles de vitesse et options de divertissement, ils augmentent significativement l'engagement utilisateur et l'efficacité d'entraînement.

Les vélos stationnaires sont en ascension rapide, affichant un TCAC robuste de 7,83% projeté jusqu'en 2030. Leur design compact et intégration transparente avec les plateformes de cyclisme virtuel offrent aux utilisateurs une expérience d'entraînement immersif. La montée de ce segment est largement attribuée à une préférence croissante des consommateurs pour les exercices cardiovasculaires à faible impact. De tels exercices sont spécialement bénéfiques pour ceux avec des préoccupations articulaires ou des limitations de mobilité, assurant une combustion efficace des calories et des avantages cardiovasculaires. L'Organisation Mondiale de la Santé champion des activités physiques accessibles, validant davantage le rôle du vélo stationnaire comme solution pratique de fitness domestique. Les consommateurs urbains, souvent aux prises avec des contraintes d'espace, trouvent les vélos particulièrement attrayants en raison de leur efficacité spatiale par rapport aux tapis de course. De plus, les vélos opèrent à des niveaux de bruit plus bas, les rendant idéaux pour la vie en appartement sans le souci de déranger les voisins.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Catégorie : Stabilité Conventionnelle et Accélération Intelligente

En 2024, les équipements de fitness conventionnels commandent une part de marché de 68,15%, soulignant une préférence des consommateurs pour des solutions d'entraînement simples et fiables. Ces solutions offrent des entraînements efficaces sans les complexités de la technologie ou le fardeau de frais d'abonnement continus. L'attrait des équipements conventionnels réside dans leur abordabilité, facilité d'utilisation et maintenance minimale. Ces attributs résonnent avec les consommateurs soucieux du budget et ceux qui priorisent la fonctionnalité de base par rapport aux fonctionnalités numériques. De plus, les programmes de subventions gouvernementales, comme la Subvention d'Amélioration Récréative Locale du New Jersey, qui subventionne les équipements de fitness pour les installations publiques, penchent souvent vers les équipements conventionnels. Cette préférence est due à ses coûts d'acquisition plus bas et aux dépenses opérationnelles diminuées. De plus, la durabilité et longévité des équipements conventionnels attirent les consommateurs qui recherchent des solutions de fitness durables, libres des soucis d'obsolescence technologique ou du besoin de mises à jour logicielles.

Pendant ce temps, le marché des équipements de fitness intelligents et connectés est sur une trajectoire robuste, projeté pour croître à un TCAC de 9,58% jusqu'en 2030. Cette montée est alimentée par un appétit croissant des consommateurs pour des expériences de fitness personnalisées, le suivi des progrès et des fonctionnalités interactives qui amplifient la motivation et l'efficacité d'entraînement. L'expansion du segment est largement attribuée à l'infusion de la technologie Internet des Objets. Cette intégration métamorphose les outils d'exercice de base en plateformes de fitness holistiques, offrant des retours en temps réel, coaching et engagement communautaire. La reconnaissance institutionnelle des mérites des solutions de fitness connecté est évidente, comme souligné par l'accent du Comité Olympique et Paralympique Américain sur l'entraînement axé sur la technologie et les équipements adaptatifs. Les équipements intelligents non seulement atténuent les défis communs des consommateurs-comme maintenir la motivation d'entraînement, assurer une forme appropriée et suivre les progrès-mais ouvrent également la voie aux fabricants pour exploiter les revenus récurrents par les services d'abonnement et les bibliothèques de contenu curé.

Par Canal de Distribution : Persistance Hors Ligne et Montée en Ligne

En 2024, les magasins de détail hors ligne détiennent une part de marché dominante de 59,94%, soulignant une forte inclinaison des consommateurs vers l'évaluation pratique des produits, la disponibilité immédiate des produits et l'accès aux services de consultation professionnelle. Ces attributs sont particulièrement critiques pour les achats d'équipements de fitness de haute valeur, où les consommateurs priorisent tester la fonctionnalité, évaluer la qualité de construction et obtenir des conseils d'experts avant de faire des investissements significatifs. La nature tactile de l'évaluation des équipements de fitness demeure un moteur clé pour la persistance de ce canal. De plus, les programmes d'approvisionnement gouvernementaux, comme le programme de Subvention d'Amélioration Récréative Locale du New Jersey, favorisent souvent les partenariats avec les réseaux de détail établis et les fournisseurs locaux capables de fournir des services de livraison et d'installation rapides. Les détaillants hors ligne renforcent davantage leur position en offrant des services à valeur ajoutée, incluant l'assemblage d'équipements, le support de maintenance et les services de garantie, qui collectivement améliorent l'expérience client et atténuent les défis post-achat.

Les canaux de détail en ligne connaissent une croissance rapide, avec un TCAC projeté de 9,24% jusqu'en 2030. Cette croissance est propulsée par les avancées dans les technologies de visualisation de produits, la disponibilité d'avis clients complets et l'efficacité des modèles d'expédition directe au consommateur. Ces développements ont abordé avec succès les barrières traditionnelles à l'achat d'équipements de fitness en ligne. L'expansion du canal s'aligne avec les tendances plus larges d'adoption du commerce électronique, alimentées par l'amélioration des réseaux logistiques, les capacités de démonstration virtuelle et la tarification compétitive permise par les coûts opérationnels plus bas pour les détaillants en ligne. Les fabricants exploitent ce changement pour s'engager directement avec les consommateurs, améliorant les marges de profit tout en offrant des informations détaillées sur les produits, des outils de comparaison et des témoignages clients pour soutenir les décisions d'achat éclairées. Les plateformes en ligne attirent particulièrement les consommateurs avertis en technologie qui mènent des recherches approfondies avant d'acheter et valorisent la commodité de la livraison à domicile pour les gros articles d'équipements de fitness.

Par Utilisateur Final : Fondation Masculine et Expansion Féminine

En 2024, les utilisateurs masculins représentent 64,37% de la part de marché, reflétant des modèles ancrés dans l'adoption d'équipements de fitness et la participation à l'entraînement de force qui ont historiquement penché vers les démographies masculines. Cette domination est alimentée par les associations culturelles liant les équipements de fitness domestique à l'entraînement de force, un domaine traditionnellement favorisé par les hommes. De plus, les niveaux de revenu disponible plus élevés parmi les consommateurs masculins ont facilité des dépenses plus importantes en équipements de fitness. Les initiatives gouvernementales, comme le Conseil Présidentiel sur les Sports, le Fitness et la Nutrition, ont historiquement mis l'accent sur les sports et activités physiques qui résonnent plus fortement avec les audiences masculines, renforçant davantage cette tendance. La stabilité du segment masculin non seulement sous-tend la croissance du marché mais présente également des opportunités pour les fabricants d'innover et développer des produits spécialisés qui répondent aux objectifs de fitness spécifiques aux hommes, comme la construction musculaire et l'entraînement de haute intensité.

À l'inverse, la participation féminine sur le marché s'accélère, avec un TCAC projeté de 8,62% jusqu'en 2030. Cette croissance est alimentée par la sensibilisation croissante à la santé, l'augmentation des revenus disponibles parmi les femmes qui travaillent et l'intimité et commodité offertes par les solutions d'entraînement à domicile. L'expansion du segment est davantage soutenue par le développement de produits adaptés aux consommatrices, incluant des équipements compacts pour les espaces plus petits, des designs esthétiquement plaisants qui s'intègrent avec la décoration domestique et des programmes d'entraînement ciblant des objectifs de fitness spécifiques comme la flexibilité, tonification et exercices à faible impact. Le Plan d'Action mondial de l'Organisation Mondiale de la Santé sur l'Activité Physique souligne l'importance d'adresser les disparités de genre dans l'activité physique, plaidant pour des initiatives qui rendent le fitness plus accessible et attrayant pour les femmes. Le segment féminin croissant non seulement élargit le marché total adressable mais stimule également l'innovation dans le design de produits, stratégies marketing et développement de contenu, assurant que les préférences et exigences spécifiques aux femmes sont effectivement satisfaites.

Analyse Géographique

En 2024, l'Amérique du Nord commande une part de marché leader de 41,67%, renforcée par sa culture du fitness ancrée, sa population aisée et ses initiatives de santé gouvernementales proactives. L'élan fitness de la région est davantage alimenté par le Conseil Présidentiel sur les Sports, le Fitness et la Nutrition, prolongé jusqu'en septembre 2025, mettant en lumière la Stratégie Nationale des Sports Jeunes et le lien vital entre fitness physique et bien-être mental. Les "Directives d'Activité Physique pour les Américains" championent l'exercice régulier, renforçant l'adoption d'équipements de fitness domestique, et les initiatives comme "Move Your Way" offrent des ressources communautaires. Le marché mature de l'Amérique du Nord, caractérisé par des réseaux de distribution robustes, un cadre de service complet et des standards réglementaires stricts, favorise la confiance des consommateurs, sous-tendant l'expansion soutenue du marché.

L'Europe montre une croissance constante, renforcée par une base de consommateurs avertis en technologie et des initiatives de santé robustes. Les acheteurs européens mettent l'accent sur la qualité, durabilité et design dans les équipements de fitness, présentant une avenue lucrative pour les fabricants premium. Simultanément, un projecteur réglementaire sur la sécurité des produits et la durabilité environnementale façonne le développement de produits. Les marchés nationaux variés de l'Europe nécessitent des stratégies de distribution et marketing adaptées. Les programmes soutenus par le gouvernement, comme la Subvention d'Amélioration Récréative Locale du New Jersey, renforcent l'adoption d'équipements de fitness dans les lieux publics et centres communautaires.

L'Asie-Pacifique est destinée à dépasser le globe avec un TCAC de 8,89% jusqu'en 2030, alimentée par l'urbanisation rapide, l'augmentation des revenus et les campagnes de santé gouvernementales proactives. Ces initiatives combattent l'escalade des taux d'obésité et promeuvent le fitness. Le Plan d'Action mondial de l'Organisation Mondiale de la Santé sur l'Activité Physique (2018-2030) résonne à travers la région, avec les gouvernements ciblant une réduction de 10% de l'inactivité physique d'ici fin 2025 et 15% d'ici 2030. Alors que la région assiste à un changement démographique vers des populations soucieuses de la santé et aisées, il y un une aspiration prononcée pour le fitness. Les inclinaisons culturelles pour les équipements compacts et économisant l'espace stimulent les innovations de design. Avec l'urbanisation restreignant l'accès aux lieux d'exercice conventionnels, les endorsements gouvernementaux de modes de vie actifs ouvrent la voie à une montée dans l'adoption d'équipements de fitness domestique, transcendant les paysages économiques divers.

Paysage Concurrentiel

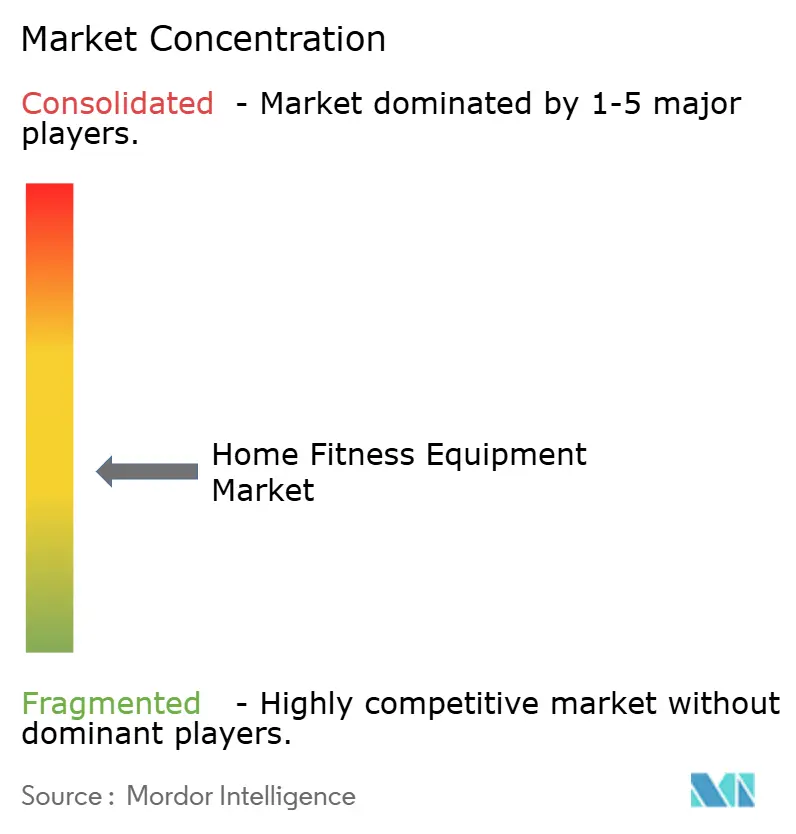

Le marché est caractérisé par une concurrence intense et une fragmentation, alimentées par la présence de nombreux acteurs domestiques et internationaux. Les acteurs clés incluent Icon Health and Fitness Inc., Johnson Health Tech Co. Ltd, Technogym SpA, et Peloton Interactive Inc. Ces leaders de l'industrie priorisent l'innovation et le développement de produits, leur permettant d'introduire constamment de nouvelles offres. Pendant ce temps, d'autres acteurs du segment recourent souvent aux fusions et acquisitions, renforçant leur dominance sur les concurrents domestiques.

Les fabricants rivalisent maintenant pour la suprématie non seulement sur les spécifications matérielles, mais sur les technologies intégrées comme les fonctionnalités connectées, le coaching piloté par l'IA et les expériences de réalité virtuelle. Cette concurrence intensifiée alimente tant les activités de consolidation que les partenariats stratégiques. En même temps, les préoccupations de sécurité mènent à la conformité réglementaire, bénéficiant aux entreprises avec de forts systèmes de contrôle qualité et de support utilisateur. Des opportunités non exploitées émergent dans des démographies comme les consommatrices, qui embrassent rapidement le fitness, et dans les marchés urbains où les contraintes d'espace nécessitent des solutions d'équipement compactes. Les perturbateurs défient les acteurs établis avec des modèles direct-au-consommateur, accès par abonnement et positionnement de niche.

Cependant, ils doivent naviguer la supervision réglementaire, comme celle de la Commission de Sécurité des Produits de Consommation Américaine, qui influence le développement de produits et les stratégies de marché. Le rappel de 3,8 millions d'haltères BowFlex, stimulé par des rapports de blessures, souligne les répercussions rapides des problèmes de sécurité sur la position de marché et la confiance des consommateurs. Cela souligne le rôle critique du contrôle qualité et de l'éducation des utilisateurs dans le maintien d'un avantage concurrentiel. Les entreprises se concentrent de plus en plus sur le développement d'écosystèmes, fusionnant équipements, contenu, fonctionnalités communautaires et analytique de données. Cette approche holistique non seulement répond aux besoins divers des consommateurs mais favorise également la fidélité à la marque et les distingue sur le marché.

Leaders de l'Industrie des Équipements de Fitness Domestique

-

Johnson Health Tech Co. Ltd.

-

Technogym SpA

-

Peloton Interactive, Inc.

-

BowFlex, Inc.

-

Icon Health and Fitness, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : Strongway Gym Supplies un lancé le Smith Machine Home Gym au Royaume-Uni, offrant une solution d'entraînement de force tout-en-un avec une barre Smith machine, système de poulie à câble double avec une pile de poids de 144kg, barre de traction, station de dips réglable, et une large gamme d'accessoires pour des entraînements complets. Conçu pour usage domestique, ce rack multifonctionnel supporte des exercices comme les squats, soulevés de terre, développé couché, et mouvements par câble, permettant une progression de force constante et l'endurance musculaire depuis le confort du domicile, selon la marque.

- Avril 2025 : Sunny Health and Fitness un élargi son portefeuille d'équipements connectés avec le lancement de nouveaux tapis de course Wi-Fi, conçus pour offrir une expérience de fitness à domicile immersif et engageante. Selon la marque, ces tapis de course s'intègrent parfaitement avec l'application SunnyFit, offrant aux utilisateurs accès à des milliers d'entraînements, routes mondiales virtuelles, métriques de santé en temps réel, et entraîneurs professionnels directement sur leur télévision, tout soutenu par la fiabilité et stabilité de la connectivité Wi-Fi par rapport au Bluetooth.

- Mars 2025 : NordicTrack un élargi sa gamme de produits avec le lancement de son nouveau Tapis de Course de Luxe Ultra 1, une machine avec un design architectural frappant avec des accents de chêne blanc et métal, un plateau amorti qui absorbe jusqu'à 52% de l'impact de course, et un moteur sans balais silencieux capable de soutenir un rythme de quatre minutes au mile.

- Janvier 2025 : PitPat et DeerRun ont lancé une série d'équipements de fitness innovants-incluant machines à ramer et tapis de course multifonctionnels-conçus pour intégration transparente avec la plateforme de compétition en ligne globale de PitPat, permettant aux utilisateurs de participer à des événements interactifs et suivre les données de performance en temps réel de n'importe où. Selon la marque, la nouvelle gamme de produits, disponible en Amérique du Nord et Europe, met l'accent sur l'expérience utilisateur, connectivité avancée, et technologie anti-triche, avec plus d'un million d'unités vendues et forte adoption dans l'UE, Royaume-Uni, et Asie du Sud-Est.

Portée du Rapport sur le Marché Mondial des Équipements de Fitness Domestique

Les équipements d'exercice/fitness domestique sont tout appareil ou dispositif utilisé pendant l'activité physique pour améliorer les effets de force ou de conditionnement sur le corps. Le marché des équipements de fitness domestique est segmenté par type de produit, canal de distribution et géographie. Basé sur le type de produit, le marché est segmenté en tapis de course, vélos elliptiques, vélos stationnaires, machines à ramer, équipements d'entraînement de force, et autres types de produits. Basé sur les canaux de distribution, le marché est segmenté en magasins de détail hors ligne, magasins de détail en ligne, et vente directe. Le marché est également segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions de marché ont été réalisés basés sur la valeur (en millions USD).

| Tapis de Course |

| Vélos Elliptiques |

| Vélos Stationnaires |

| Machines à Ramer |

| Équipements d'Entraînement de Force |

| Autres Types de Produits |

| Conventionnel |

| Équipements Intelligents/Connectés |

| Homme |

| Femme |

| Magasins de Détail Hors Ligne |

| Magasins de Détail en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par Types de Produits | Tapis de Course | |

| Vélos Elliptiques | ||

| Vélos Stationnaires | ||

| Machines à Ramer | ||

| Équipements d'Entraînement de Force | ||

| Autres Types de Produits | ||

| Par Catégorie | Conventionnel | |

| Équipements Intelligents/Connectés | ||

| Par Utilisateur Final | Homme | |

| Femme | ||

| Par Canal de Distribution | Magasins de Détail Hors Ligne | |

| Magasins de Détail en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements de fitness domestique ?

Le marché est évalué à 11,05 milliards USD en 2025, avec des prévisions pointant vers 15,78 milliards USD d'ici 2030.

Quel produit mène les ventes sur le marché des équipements de fitness domestique ?

Les tapis de course détiennent 26,83% des revenus de 2024, en faisant la catégorie de produit leader.

À quelle vitesse le matériel de fitness intelligent croît-il ?

Les appareils intelligents et connectés sont projetés pour enregistrer un TCAC de 9,58% entre 2025 et 2030.

Quelle région se développera le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 8,89%, alimentée par l'urbanisation et l'augmentation des revenus disponibles.

Dernière mise à jour de la page le: