Taille du marché des centres de données du Hebei

| Période d'étude | 2018 - 2030 |

| Année de Base Pour l'Estimation | 2023 |

| Période de Données Prévisionnelles | 2024 - 2030 |

| Période de Données Historiques | 2018 - 2022 |

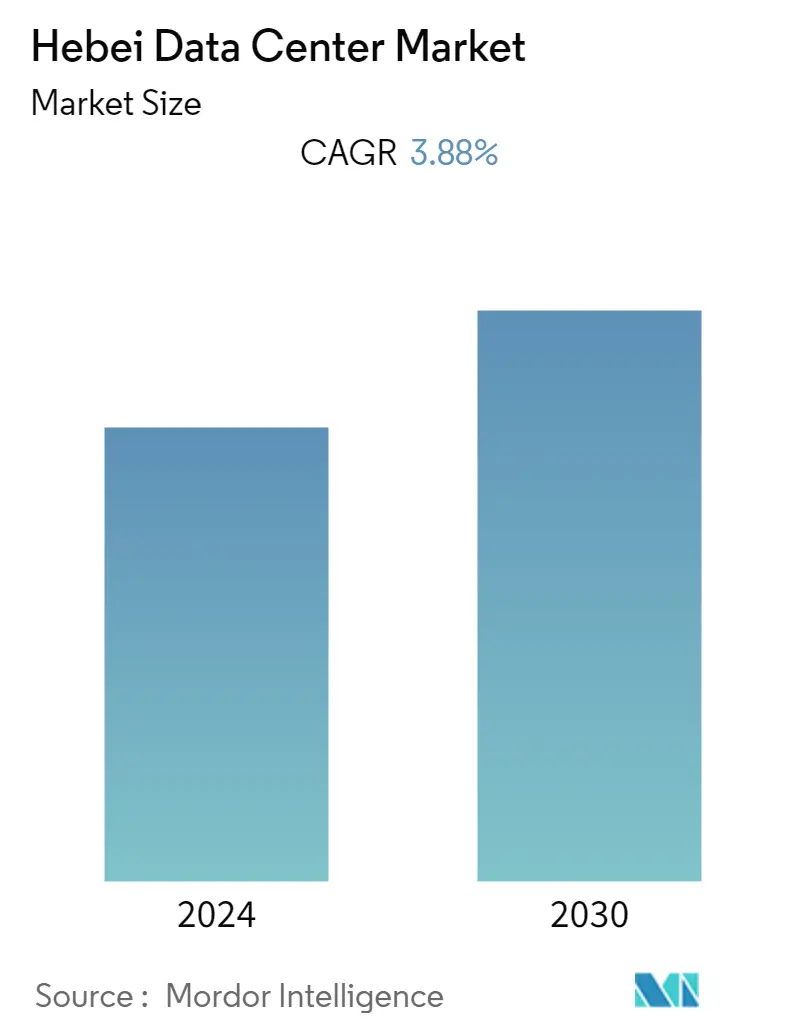

| TCAC | 3.88 % |

| Concentration du marché | Haut |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché des centres de données du Hebei

Le marché des centres de données du Hebei sélevait à 548,05 MW en 2022 et devrait enregistrer un TCAC de 3,88 % au cours de la période de prévision pour atteindre un volume de 820,8 MW dici les six prochaines années. Les principaux moteurs de lexpansion du marché sont la demande croissante de centres de données économes en énergie, les investissements considérables des fournisseurs de services de colocation et de services gérés et lexpansion des bâtiments de centres de données hyperscale. De plus, le développement du big data, du cloud computing et de lInternet des objets (IoT) a permis aux entreprises dinvestir dans de nouveaux centres de données pour préserver la continuité des activités. En outre, le développement industriel devrait prospérer en raison du besoin croissant de sécurité, defficacité opérationnelle, damélioration de la mobilité et de la bande passante. Les centres de données basés sur des logiciels stimulent la croissance de lindustrie en offrant un niveau dautomatisation plus élevé.

- Lintelligence artificielle (IA) peut être appliquée aux équipements mécaniques et électriques dun centre de données, y compris le matériel du centre de données, pour permettre des informations exploitables et lautomatisation, ce qui permet à lopérateur déconomiser de largent. Cela nécessite dintégrer des approches de modélisation traditionnelles basées sur la physique à des techniques dapprentissage automatique (ML) de pointe utilisant des données provenant des capteurs de lInternet des objets (IoT). De nombreuses entreprises de premier plan, telles que le géant des télécommunications Huawei Technologies, introduisent des centres de données pilotés par lIA, qui contribuent à améliorer les opérations du réseau.

- Avec lessor de la 5G, de nouvelles applications telles que les jeux en nuage haute résolution, le contrôle des processus IoT industriels et le guidage AR sur site pour les travailleurs qui utilisent le très haut débit, la faible latence et les communications machine-machine de la 5G devraient être introduites. Avec de telles applications, le déploiement de la 5G aura un impact significatif sur de nombreux secteurs, notamment linfrastructure des centres de données et les réseaux virtualisés. Les mises à niveau du réseau et des routeurs sont nécessaires pour que les centres de données sadaptent à la 5G et à des mises à jour plus importantes des technologies existantes, telles que la virtualisation des fonctions réseau (NFV) et la mise en réseau définie par logiciel (SDN). Cela se traduira également par la mise à niveau du centre de données, qui constitue un composant essentiel des architectures réseau des centres de données.

- Le virage vert nest plus simplement un objectif industriel, mais est poursuivi de manière agressive pour atteindre lobjectif dune empreinte carbone négative. Les entreprises et les fournisseurs de services de centres de données étudient lefficacité énergétique, la consommation deau et la production de déchets. Des organisations comme Microsoft visent à faire fonctionner leurs opérations de centre de distribution entièrement à lénergie renouvelable. Les entreprises de lindustrie de la technologie des centres de données expérimentent également Tesla Megapack pour le stockage dénergie à grande échelle. Cela contribuera à augmenter lutilisation de lénergie solaire dans les grands centres de données. Le cadre daction climatique des entreprises connaîtra un changement de paradigme radical en 2022.

- En outre, les centres de développement ont entrepris une étude approfondie sur lefficacité énergétique dans les centres de données, en se concentrant sur la qualité optimale du service, lutilisation efficace des ressources et les opérations de réduction des coûts. Ils ont lintention de réduire la consommation dénergie brune en proposant une stratégie déquilibrage de charge qui utilise lénergie verte disponible. Léquilibrage de charge est basé sur lénergie renouvelable et a été utilisé dans plusieurs centres de données. Un plan de gestion de la charge de travail et de lénergie a été mis en œuvre pour réduire les coûts opérationnels et énergétiques du réseau. Les systèmes combinés de refroidissement, de chauffage et délectricité (CCHP) peuvent également réduire les émissions de carbone et la pollution atmosphérique tout en augmentant considérablement lefficacité énergétique des ressources.

- Lapparition de la pandémie de COVID-19 a affecté la construction de centres de données sur le marché étudié, car elle a retardé la construction de plusieurs nouvelles installations. La construction en cours des entreprises et des fournisseurs de services de colocation a été interrompue. Le pipeline de projets avec des ouvertures au T4 2020 et au T1 2021 est principalement affecté. Il en va de même pour les perturbations de la chaîne dapprovisionnement liées à linfrastructure des centres de données. Avec des importations problématiques déjà en place, la situation sest aggravée car de nombreux fournisseurs dépendent de limportation de solutions informatiques et dinfrastructure dalimentation et de refroidissement.

Tendances du marché des centres de données du Hebei

Les centres de données de niveau 4 devraient détenir une part importante

- Un centre de données de niveau IV représente lautre extrémité de la gamme. Ce niveau promet à ses clients une disponibilité, un refroidissement 2N (deux fois la quantité nécessaire au fonctionnement), une infrastructure et une électricité redondantes. Ces règles pourraient protéger la plupart des entreprises. Les clients de Level IV napprennent presque jamais les problèmes liés aux infrastructures des centres de données en raison de ces redondances. Ces tests témoignent de la fiabilité des systèmes de premier plan. Plusieurs systèmes indépendants et physiquement séparés agissent comme des composants de capacité redondants et des voies de distribution dans ce centre de données. La séparation est nécessaire pour éviter que les deux procédures ne soient endommagées par un seul événement. Les perturbations imprévues ou planifiées peuvent ne pas avoir dimpact sur lécosystème. Lenvironnement peut être plus susceptible dêtre perturbé en cas de panne si des composants redondants ou des voies de distribution sont fermés pour réparation.

- Les centres de données de niveau IV sont appelés tolérants aux pannes. La maintenance non planifiée naffecte pas le flux de données vers un centre de données de niveau IV. Les opérations quotidiennes se poursuivent, que laide soit fournie ou non. Les méga-entreprises choisissent fréquemment des centres de données de niveau IV, surpassant les trois niveaux décrits ci-dessus. Les taux de disponibilité peuvent atteindre 99,995 %, ce qui implique que le centre de données peut navoir que 0,5 heure de temps darrêt par an. Un centre de données de niveau IV dispose également dune protection contre les pannes de courant de 96 heures et de plusieurs redondances pour garantir que le système peut continuer à fonctionner même en cas de défaillance de composants importants.

- Les installations de niveau IV augmentent la tolérance aux pannes de la topologie de niveau III. Les opérations informatiques ne seront pas affectées si léquipement tombe en panne ou si le chemin de distribution est perturbé. Tous les équipements informatiques doivent avoir une conception dalimentation tolérante aux pannes pour être interopérables. Un refroidissement continu est également nécessaire dans les centres de données de niveau IV pour maintenir un environnement stable. Bien que la redondance nécessaire à lexploitation et à la maintenance dun centre de données de niveau IV soit souvent prohibitive, les entreprises disposant des ressources nécessaires pour récolter les avantages dune amélioration des performances et de la fiabilité le font sans hésitation. Les agences gouvernementales exploitent souvent leurs centres de données selon les normes de centre de données de niveau IV.

- Lun des principaux moteurs de la demande de systèmes et de technologies de centres de données, propulsant la croissance du marché, est lessor de la technologie cloud dans les centres de données. La technologie cloud est plus adaptable car elle est accessible à partir de divers appareils et les données peuvent être récupérées rapidement. Dautre part, le cloud computing offre une vitesse rapide, ce qui contribue à la croissance dautres entreprises.

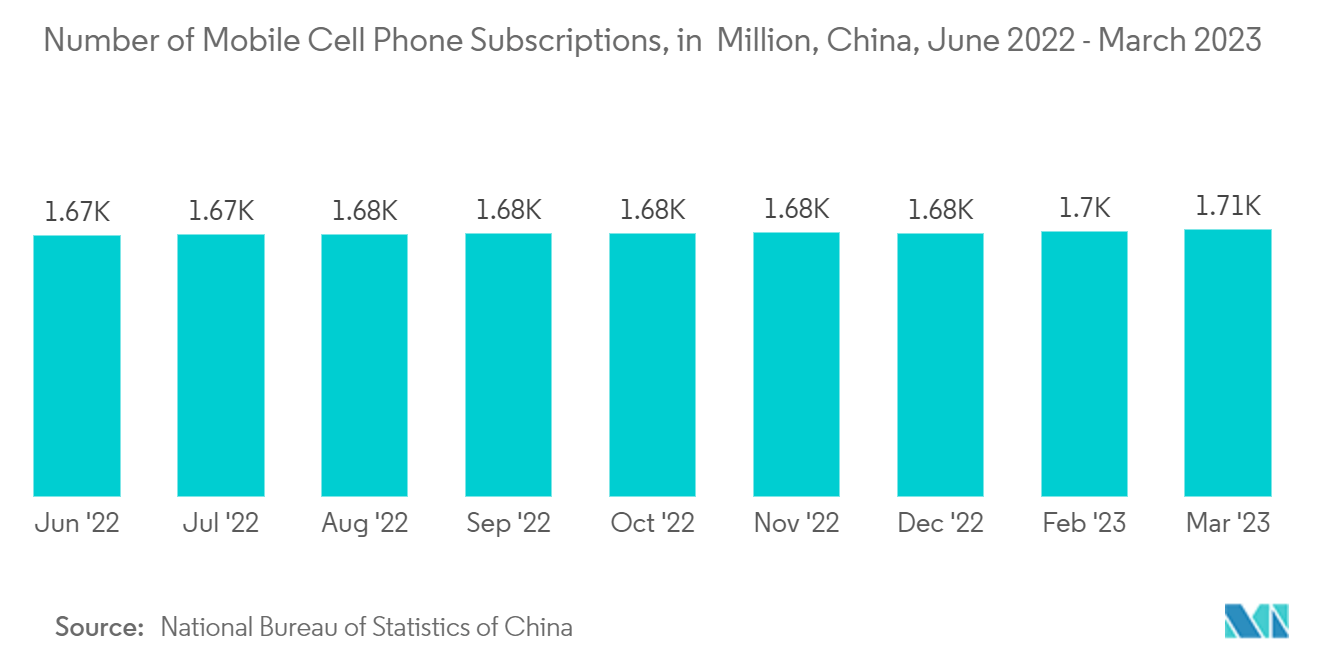

- Selon le Bureau national des statistiques de Chine, en avril 2023, il y avait plus de 1,7 milliard dabonnements à la téléphonie mobile en Chine.Une telle augmentation des connexions mobiles créerait une opportunité pour le marché étudié de se développer. Les centres de données peuvent être utilisés de multiples façons pour prendre en charge les applications pour smartphones. Un cas dutilisation courant consiste à héberger linfrastructure et les services backend qui alimentent lapplication, tels que les bases de données, les serveurs de mise en cache et les API. Ces services peuvent être hébergés dans un centre de données basé sur le cloud, qui fournit des ressources informatiques et une capacité de stockage évolutives.

Le type de colocation de vente au détail est lun des facteurs qui animent le marché

- La colocation de vente au détail est lendroit où le client prend lespace à louer dans le centre de données, comme lespace de rack dans la zone en cage. En raison de divers avantages, tels que léconomie et la facilité dentretien, les petites entreprises préfèrent généralement la colocation de détail. Posséder un centre de données nest pas une option viable en raison du coût de la location de terrains. De plus, lentretien dun centre de colocation nest souvent pas dans les limites budgétaires.

- Le marché de la colocation au détail est probablement stimulé par la forte demande de services de colocation des pays en développement. Par rapport aux services de colocation de gros, les services de colocation de détail conviennent parfaitement aux entreprises qui ont besoin dune puissance de calcul moindre sur un site ou sur plusieurs sites pour bénéficier aux clients locaux et mondiaux. Le marché de la colocation de détail devrait croître considérablement au cours de la période de prévision. Environ 100 kW dénergie sont généralement nécessaires pour alimenter les centres de données de détail, tandis que les clients de gros ont généralement besoin de plus de 100 kW, en raison de leur taille commerciale. De nombreuses installations, telles que la sécurité, le support client, les installations de refroidissement, etc., sont fournies par les fournisseurs de colocation.

- En règle générale, les clients de détail ont de nombreux partenaires pour maintenir la connectivité. Par conséquent, un ensemble diversifié de transporteurs avec de bonnes vitesses est nécessaire. De plus, comme les fournisseurs de centres de données de détail travaillent avec plus de clients que les fournisseurs de gros, leurs installations offrent généralement une multitude de réseaux et de services. Les fournisseurs de détail proposent divers services, tels que des mains intelligentes et des mains à distance, pour lassistance technique, les services gérés et la surveillance du réseau. Par conséquent, la résolution des problèmes peut être aussi simple que de créer un ticket de service. Ces services permettent dexploiter divers autres avantages, tels que la localisation des centres de données loin des zones sujettes aux catastrophes qui peuvent être exploitées à distance. Grâce à la technologie de cette main à distance, des avantages fiscaux dans différents États peuvent être utilisés pour bénéficier de certains avantages fiscaux.

- De nombreuses nouvelles technologies, dont des data centers 100% verts, ont été déployées en colocation retail. Aruba SPA a construit un centre de données 100 % écologique. Cette installation utilise des rivières souterraines pour faire tourner des turbines, des panneaux solaires et de leau souterraine pompée à la surface à des fins de refroidissement. Le besoin dinterconnectivité augmente également, augmentant la demande de colocation de détail. Il a été constaté que les principaux fournisseurs de services de colocation offrent jusquà 230 000 possibilités dinterconnexion. De nombreuses PME constituent une grande partie de léconomie. Ces PME ne peuvent pas se permettre un espace entier uniquement pour les services publics, car le personnel informatique et les opérations sont inclus dans cette échelle dopération.

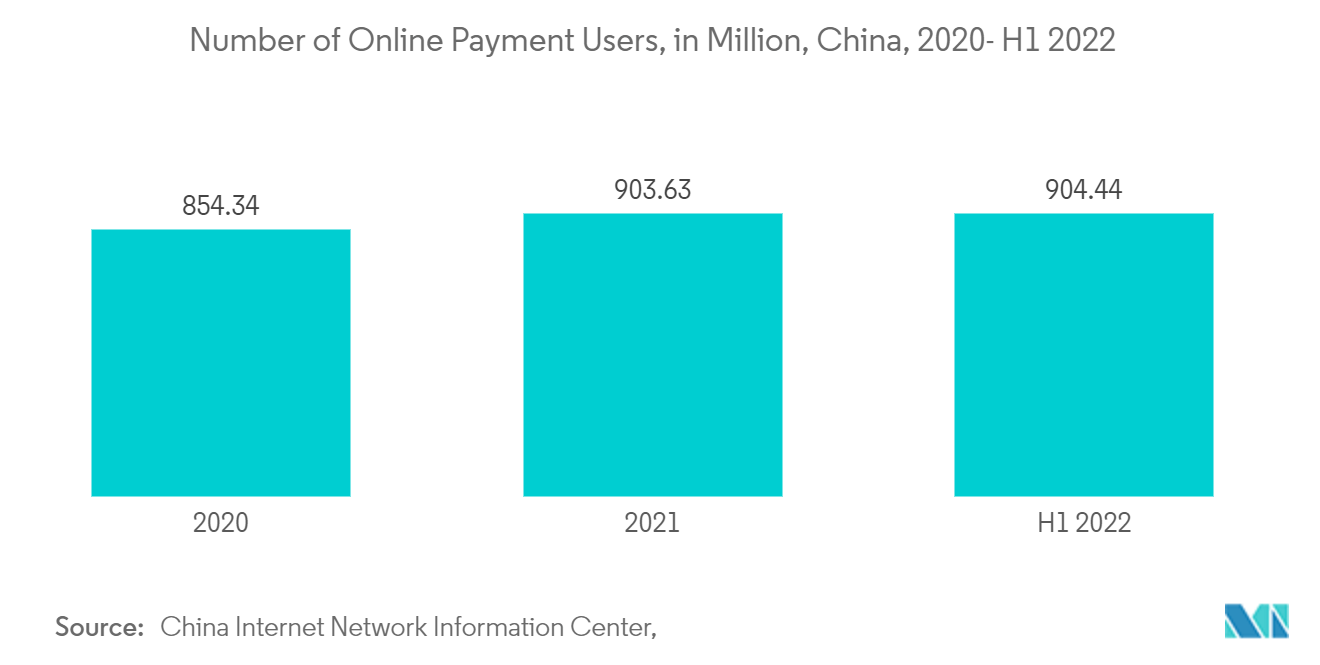

- Selon le Centre dinformation sur le réseau Internet de Chine, en juin 2022, il y avait environ 904 millions dutilisateurs de paiement en ligne en Chine. Lécosystème numérique autour dune banque explose à un rythme rapide. Avec lévolution constante de la demande des consommateurs, les banques ont été contraintes de personnaliser leurs offres de produits en fonction de leurs besoins. Une telle augmentation des paiements en ligne augmenterait la quantité de données créées par les banques, ce qui pourrait augmenter la demande de centres de données dans la ville.

Présentation de lindustrie des centres de données du Hebei

Le marché des centres de données du Hebei est consolidé avec la présence dacteurs limités tels que Princeton Digital Group, GDS Chindata Group, Holdings Ltd., SpaceDC Pte Ltd.etc. Les entreprises investissent continuellement dans des partenariats stratégiques et des développements de produits pour gagner des parts de marché substantielles. Certains des développements récents sur le marché sont :.

En décembre 2022, China Mobile, lopérateur de réseau mobile, diversifiera ses sources de puissance de calcul et la façon dont il lutilise maintenant que le nombre de principaux partenaires de la chaîne a dépassé les 1 000. China Mobile a construit des centres de données incroyablement importants dans les régions de Beijing-Tianjin-Hebei et du delta du fleuve Yangtze pour rassembler les ordinateurs supplémentaires nécessaires pour alimenter des technologies avancées telles que le métavers, lintelligence artificielle et lInternet des objets. En outre, il a collaboré à la construction dune infrastructure de centre de données avec lInstitut de technologie informatique de lAcadémie chinoise des sciences et le laboratoire Peng Cheng à Shenzhen.

En juin 2022, Kirkland & Ellis a conseillé un fonds immobilier géré par Apollo Global Management, Inc., un gestionnaire international dactifs alternatifs à forte croissance, dans le cadre de la formation dune entreprise de collaboration avec léquipe de direction de Beijing Haoyang Cloud Data Technology Co., Ltd. et Mandarin Capital Management Limited pour acquérir une participation de 80 % dans un actif de centre de données connu sous le nom de Baoding No. 1 Data Center dans la province du Hebei. Chine.

Leaders du marché des centres de données du Hebei

-

Princeton Digital Group

-

GDS

-

Fujitsu

-

Keppel Datacentres Pte Ltd

-

Microsoft Corporation

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Nouvelles du marché des centres de données du Hebei

Décembre 2022 Equinix, Inc., lentreprise mondiale dinfrastructure numérique, a annoncé le premier engagement dun opérateur de datacentres en colocation à réduire la consommation globale dénergie en augmentant les plages de température de fonctionnement au sein de ses datacentres. Equinix commencera immédiatement à définir une feuille de route mondiale pluriannuelle pour les opérations thermiques au sein de ses datacentres, visant un refroidissement beaucoup plus efficace et une empreinte carbone plus faible tout en maintenant lenvironnement dexploitation haut de gamme pour lequel Equinix est reconnu. Ce programme devrait aider des milliers de clients dEquinix à réduire les émissions de carbone de portée 3 liées à lexploitation de leurs datacentres au fil du temps, alors que la durabilité de la chaîne dapprovisionnement devient un aspect de plus en plus essentiel de lensemble des activités environnementales des entreprises daujourdhui.

Octobre 2022 Keppel Data Centre Fund II LP sest associé à Heying, une filiale en propriété exclusive de Tianjin Zhengxin Group Co. Ltd, pour développer un nouveau centre de données dans le Grand Beijing, en Chine. Ce dernier développement marque le sixième projet de Keppel depuis son entrée sur le marché des centres de données en Chine continentale en 2020. Situé dans le comté de Huailai, dans la province du Hebei, le centre de données de Huailai se trouve sur un terrain de 3,3 hectares (ha) faisant partie dun plus grand campus de centres de données sétendant sur 29,7 ha. Le campus se trouve à 65 km du centre de Pékin et à 70 km de laéroport international de Pékin.

Table of Contents

1. INTRODUCTION

1.1 Hypothèses de l’étude et définition du marché

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. TENDANCES CLÉS DU SECTEUR

4.1 Utilisateurs de smartphones

4.2 Trafic de données par smartphone

4.3 Vitesse des données mobiles

4.4 Vitesse des données à large bande

4.5 Cadre réglementaire

4.6 Analyse de la chaîne de valeur

5. PERSPECTIVES DU MARCHÉ

5.1 Capacité de charge informatique

5.2 Espace au sol surélevé

5.3 Nombre de casiers

6. SEGMENTATION DU MARCHÉ

6.1 Taille CC

6.1.1 Petit

6.1.2 Moyen

6.1.3 Grand

6.1.4 Massif

6.1.5 Méga

6.2 Type de niveau

6.2.1 Niveaux 1 et 2

6.2.2 Niveau 3

6.2.3 Niveau 4

6.3 Absorption

6.3.1 Utilisé

6.3.1.1 Type de colocalisation

6.3.1.1.1 Vente au détail

6.3.1.1.2 De gros

6.3.1.1.3 Hyperscale

6.3.1.2 Utilisateur final

6.3.1.2.1 Nuage et informatique

6.3.1.2.2 Télécom

6.3.1.2.3 Médias et divertissement

6.3.1.2.4 Gouvernement

6.3.1.2.5 BFSI

6.3.1.2.6 Fabrication

6.3.1.2.7 Commerce électronique

6.3.1.2.8 Autre utilisateur final

6.3.2 Non utilisé

7. PAYSAGE CONCURRENTIEL

7.1 Profils d'entreprise

7.1.1 Groupe numérique de Princeton

7.1.2 GDS

7.1.3 Groupe Chindata Holdings Ltd.

7.1.4 SpaceDC Pte Ltd.

7.1.5 Microsoft Corporation

7.2 Analyse des parts de marché (en termes de MW)

7.3 Liste des entreprises

Segmentation de lindustrie des centres de données du Hebei

Un centre de données est une salle physique, un bâtiment ou une installation qui contient linfrastructure informatique utilisée pour construire, exécuter et fournir des applications et des services, ainsi que pour stocker et gérer les données liées à ces applications et services.

Le marché des centres de données du Hebei est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), par type de niveau (niveau 1 et 2, niveau 3, niveau 4), par absorption (utilisé (type de colocation (vente au détail, en gros, hyperscale), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique)), non utilisé). Les tailles de marché et les prévisions sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Taille CC | ||

| ||

| ||

| ||

| ||

|

| Type de niveau | ||

| ||

| ||

|

| Absorption | ||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||

|

Frequently Asked Questions

Quelle est la taille actuelle du marché des centres de données du Hebei ?

Le marché des centres de données du Hebei devrait enregistrer un TCAC de 3,88 % au cours de la période de prévision (2024-2030)

Qui sont les principaux acteurs du marché des centres de données du Hebei ?

Princeton Digital Group, GDS, Fujitsu, Keppel Datacentres Pte Ltd, Microsoft Corporation sont les principales entreprises opérant sur le marché des centres de données du Hebei.

Quelles sont les années couvertes par ce marché des centres de données du Hebei ?

Le rapport couvre la taille historique du marché des centres de données du Hebei pour les années 2018, 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché des centres de données du Hebei pour les années suivantes 2024, 2025, 2026, 2027, 2028, 2029 et 2030.

Hebei Data Center Industry Report

Statistiques sur la part de marché, la taille et le taux de croissance des revenus des centres de données du Hebei en 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse du centre de données du Hebei comprend des prévisions de marché pour 2024 à 2030 et un aperçu historique. Avoir un échantillon de cette analyse de lindustrie sous forme de rapport gratuit à télécharger en format PDF.

Centre de données du Hebei Instantanés du rapport