Taille et part du marché de la gestion de la qualité des soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

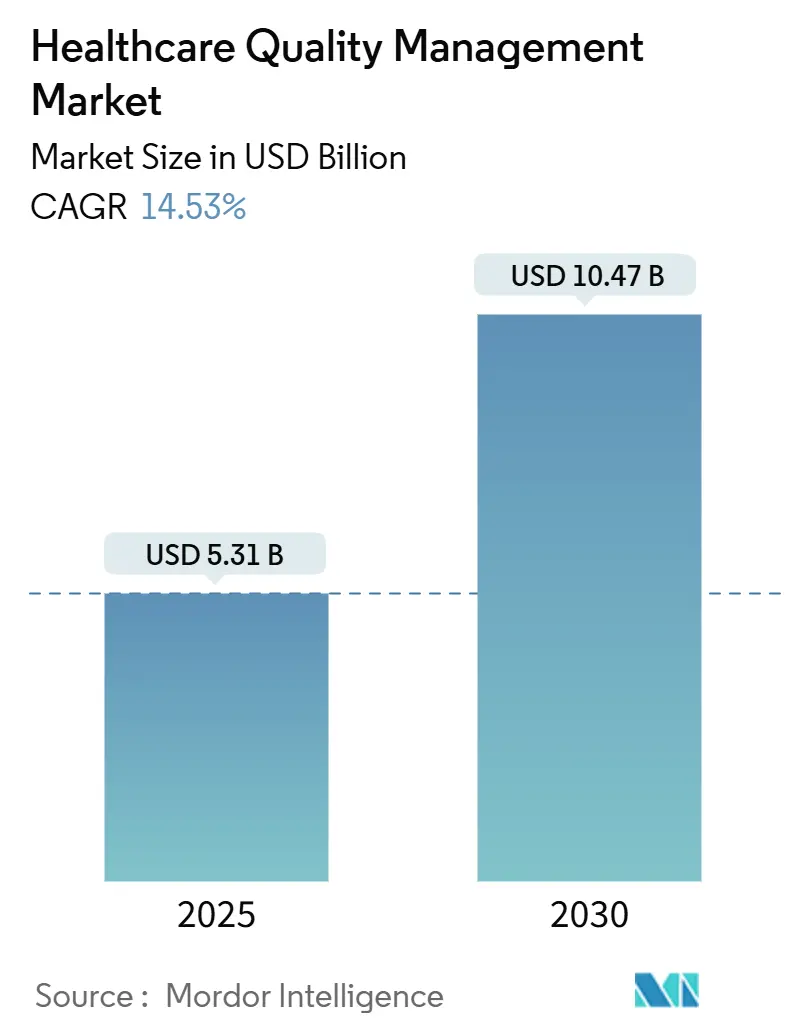

| Taille du Marché (2025) | 5.31 Milliards de dollars |

| Taille du Marché (2030) | 10.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la qualité des soins de santé par Mordor Intelligence

La taille du marché de la gestion de la qualité des soins de santé s'élève à 5,31 milliards USD en 2025 et devrait atteindre 10,47 milliards USD d'ici 2030 avec un TCAC de 14,53 %. Cette expansion rapide reflète un passage des rapports de conformité rétrospectifs vers des plateformes d'intelligence prédictive qui améliorent les résultats cliniques et les marges. L'escalade des mandats de mesures électroniques de qualité clinique, l'expansion des modèles de paiement basés sur la valeur et l'augmentation des volumes de données de santé structurées et non structurées poussent les prestataires et les payeurs à adopter des suites d'analytique intégrées. Le déploiement cloud domine désormais car les organisations échangent les dépenses en capital contre des modèles d'abonnement qui offrent une évolutivité rapide et une cyber-résilience renforcée. Les modules de santé populationnelle activés par l'IA gagnent en popularité car ils aident à identifier les cohortes à haut risque, automatisent la fermeture des lacunes de soins et réduisent les réadmissions. L'intensité concurrentielle augmente car les acteurs historiques des dossiers de santé électroniques acquièrent ou s'associent avec des entreprises natives IA pour défendre leurs bases installées et répondre aux exigences croissantes d'interopérabilité.

Points clés du rapport

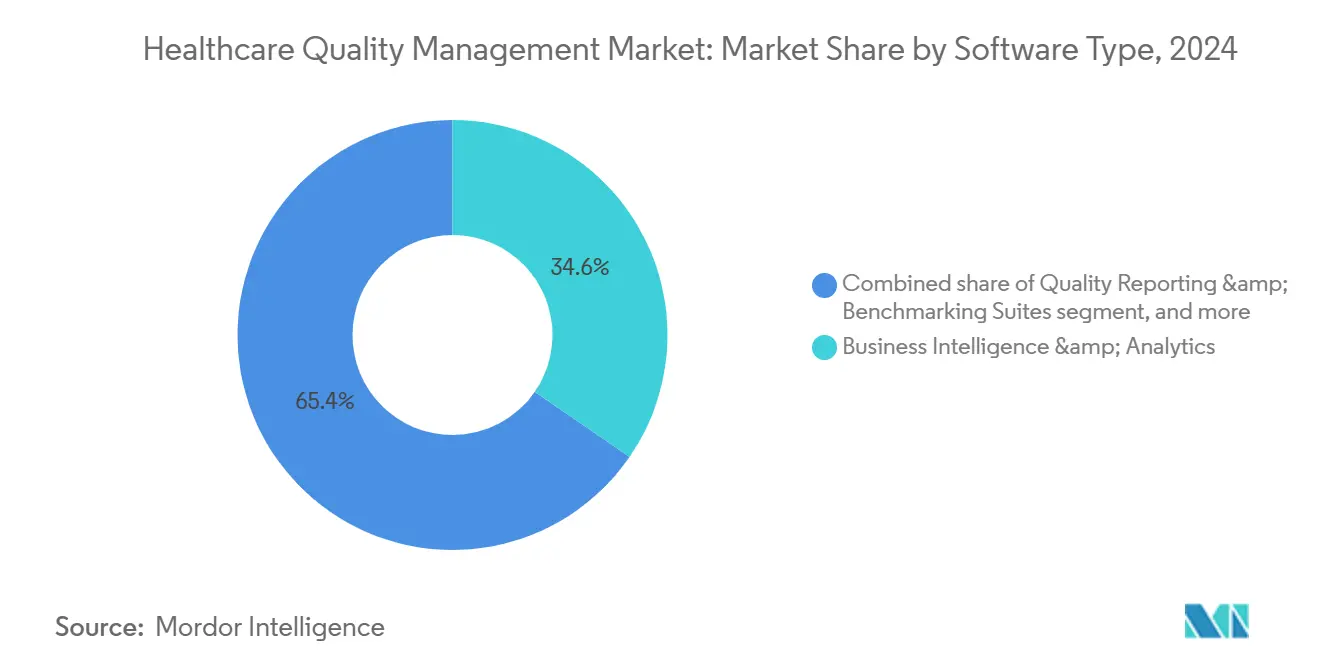

- Par type de logiciel, Business Intelligence et analytique avancée ont dominé avec 34,67 % de la part de marché de la gestion de la qualité des soins de santé en 2024, tandis que la gestion de la qualité de santé populationnelle devrait croître à un TCAC de 16,54 % jusqu'en 2030.

- Par mode de livraison, les solutions basées sur le cloud détenaient 58,43 % de la part de la taille du marché de la gestion de la qualité des soins de santé en 2024 et le SaaS hébergé sur le web progresse à un TCAC de 15,79 % jusqu'en 2030.

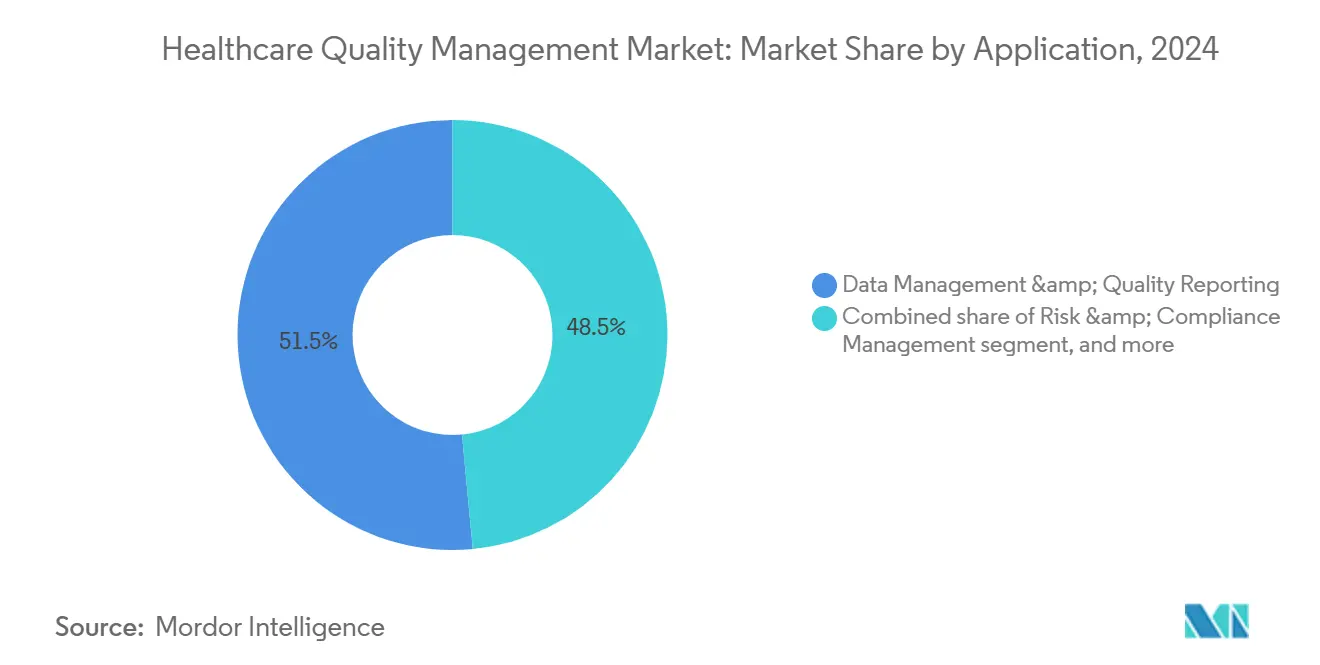

- Par application, la gestion des données et les rapports de qualité représentaient 51,56 % de la part de la taille du marché de la gestion de la qualité des soins de santé en 2024 ; l'analytique des résultats et des coûts croît le plus rapidement à un TCAC de 16,32 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et réseaux de prestation intégrés contrôlaient 61,54 % de la part de marché de la gestion de la qualité des soins de santé en 2024, tandis que les payeurs et ACO sont prévus pour un TCAC de 17,54 % durant 2025-2030.

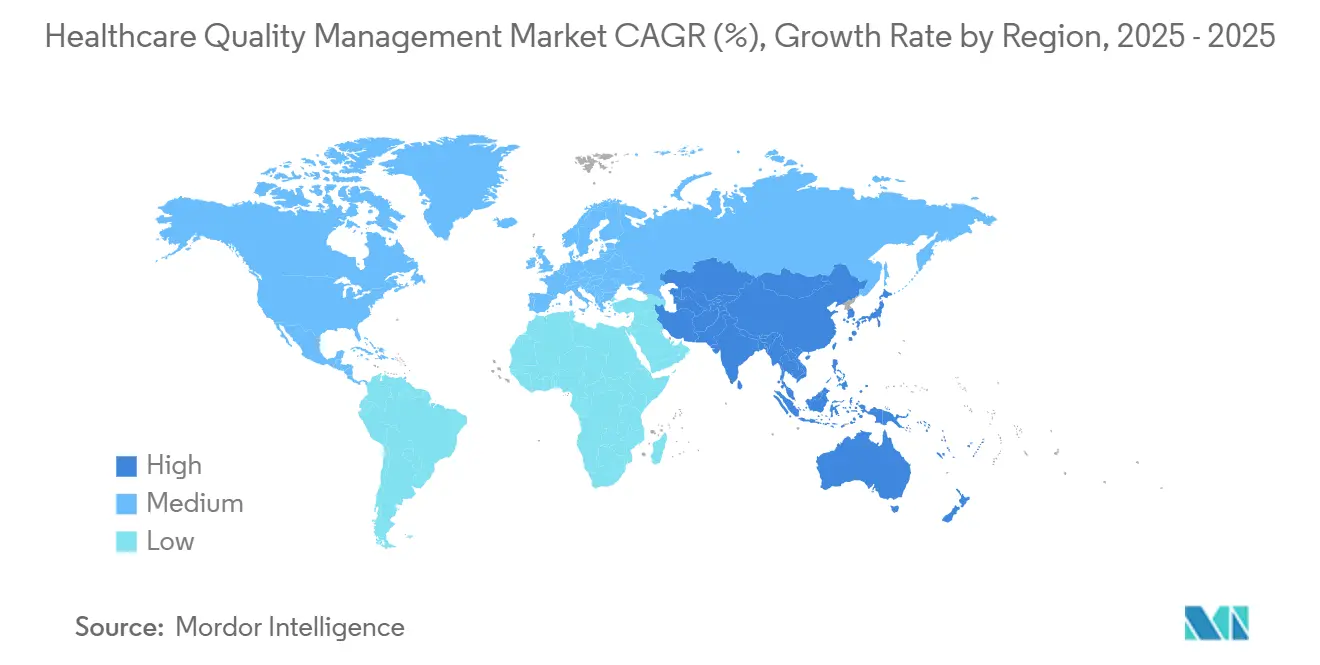

- Par géographie, l'Amérique du Nord est restée dominante avec 40,45 % de part en 2024, mais l'Asie-Pacifique devrait augmenter à un TCAC de 15,67 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la gestion de la qualité des soins de santé

Analyse d'impact des moteurs

| Moteur | % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats gouvernementaux et incitations pour les rapports de qualité | +3.2% | Amérique du Nord et UE en tête ; applicabilité mondiale | Court terme (≤ 2 ans) |

| Augmentation du volume et de la complexité des données de santé | +2.8% | Mondiale | Moyen terme (2 - 4 ans) |

| Vieillissement de la population et fardeau des maladies chroniques | +2.1% | Cœur Asie-Pacifique ; propagation vers Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Transformation numérique des flux de travail des prestataires | +2.5% | Mondiale | Moyen terme (2 - 4 ans) |

| Avancement de l'analytique d'intelligence artificielle | +3.1% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Montée de la transparence des consommateurs et de la responsabilité ESG | +1.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux et incitations pour les rapports de qualité

Les régulateurs intègrent désormais des carottes et des bâtons financiers dans le remboursement, contraignant les hôpitaux et organisations de soins responsables à élever la sophistication des rapports. Les Centers for Medicare & Medicaid Services étendront les mesures de qualité des soins responsables de 4 en 2025 à 11 en 2028, transformant les feuilles de calcul manuelles en passifs à haut risque[1]Centers for Medicare & Medicaid Services, ' Promoting Interoperability Programs, ' cms.gov. La soumission annuelle de six mesures électroniques de qualité clinique détermine les ajustements de paiement, poussant les retardataires vers des plateformes modernes. Les hôpitaux qui ignorent ces règles risquent à la fois une perte de revenus et une exclusion des programmes basés sur la valeur. Le 21st Century Cures Act ajoute des pénalités pour le blocage d'informations, rendant les flux de données interopérables une exigence non négociable. En conséquence, l'investissement dans des suites de qualité de bout en bout est passé de discrétionnaire à mission critique dans la budgétisation.

Vieillissement de la population et fardeau des maladies chroniques

Les maladies non transmissibles représentent 74 % des décès mondiaux, créant des défis de multimorbidité qui mettent à rude épreuve l'économie des services rémunérés à l'acte[2]Asian Development Bank, ' Noncommunicable Diseases in Asia and the Pacific, ' adb.org. L'Asie-Pacifique porte la charge démographique la plus lourde, stimulant les investissements dans des plateformes de qualité de santé populationnelle qui orchestrent des plans de soins longitudinaux entre prestataires. Les contrats basés sur la valeur placent un risque financier négatif sur les résultats, rendant les tableaux de bord de gestion proactive des maladies indispensables. Les organisations déployant de tels systèmes voient des réductions de réadmission hospitalière et des économies par patient, démontrant que la pression démographique alimente une demande soutenue de plateforme bien au-delà de la prochaine décennie.

Avancement de l'analytique d'intelligence artificielle

Les algorithmes prédictifs sont passés des projets pilotes aux déploiements d'entreprise, avec les hôpitaux associant données historiques et flux en temps réel pour signaler le risque de sepsis ou de panne d'équipement. Les modules de support de décision activés par l'IA de Wolters Kluwer illustrent l'intelligence intégrée dans les routines des cliniciens. L'explicabilité est désormais obligatoire sous la règle fédérale HTI-1, guidant les fournisseurs à présenter la logique algorithmique en langage clair. Les prestataires déployant l'IA transparente rapportent des réadmissions nettement plus faibles et des scores d'audit améliorés, confirmant le rôle central de la technologie dans la croissance future.

Montée de la transparence des consommateurs et de la responsabilité ESG

Les patients exigent des métriques de résultats claires tandis que les investisseurs institutionnels examinent les performances environnementales, sociales et de gouvernance. Les tableaux de bord publics et les initiatives axées sur l'équité pressent les systèmes de santé à divulguer les indicateurs de qualité. Les plateformes qui unifient les données cliniques, financières et d'expérience gagnent donc en pertinence stratégique. Au fil du temps, les politiques d'approvisionnement motivées par l'ESG peuvent récompenser les fournisseurs qui capturent et rapportent les métriques sur les interventions d'équité en santé et les empreintes carbone.

Analyse d'impact des contraintes

| Analyse d'impact des contraintes | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | −2.1% | Mondiale ; plus forte dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations de sécurité et de confidentialité des données | −1.8% | Mondiale ; focus réglementaire en Amérique du Nord et UE | Moyen terme (2 - 4 ans) |

| Manque de normes d'interopérabilité | −1.5% | Mondiale | Moyen terme (2 - 4 ans) |

| Biais algorithmique et responsabilité réglementaire | −1.2% | Amérique du Nord et UE ; attention croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Les petits prestataires peinent à financer les déploiements de plateformes quand les amendements de sécurité HIPAA seuls nécessitent 9,3 milliards USD en coûts de conformité la première année[3]U.S. Department of Health & Human Services, ' HIPAA Security Rule Proposed Modifications, ' hhs.gov. Lier de nouveaux modules de qualité avec des DSE hérités étend souvent les calendriers jusqu'à deux ans et multiplie les honoraires de consultation. Le coût total de possession inclut les mises à jour continues et la formation des utilisateurs qui doublent ou triplent fréquemment la dépense initiale de licence. En conséquence, certains systèmes de niveau intermédiaire reviennent à des solutions de contournement manuelles qui s'avèrent finalement non durables, ralentissant la pénétration du marché dans les régions sensibles aux coûts.

Préoccupations de sécurité et de confidentialité des données

La santé mène toutes les industries en fréquence de violation et coût moyen d'incident, avec les cyberattaques en hausse de 239 % de 2018 à 2023. Les règles proposées exigent une authentification multi-facteurs, le chiffrement au repos et des analyses de vulnérabilité routinières, élevant la barre pour les fournisseurs. Les payeurs et prestataires doivent équilibrer les mandats de partage de données expansifs avec des contrôles de confidentialité stricts, surtout car les moteurs d'IA demandent l'accès aux dossiers longitudinaux complets. Deux tiers des organisations admettent qu'elles ne sont pas préparées pour des normes plus strictes, retardant les décisions d'achat jusqu'à ce que les feuilles de route de sécurité mûrissent.

Analyse par segment

Par type de logiciel : les plateformes d'analytique pilotent l'évolution de l'intelligence

Business Intelligence et analytique avancée ont conservé la plus grande empreinte, reflétant la demande fondamentale de tableaux de bord qui remplissent les obligations de rapport. La gestion de la qualité de santé populationnelle accélère cependant à un TCAC de 16,54 % car les payeurs et réseaux intégrés ont besoin d'outils proactifs de stratification des risques. Les fournisseurs intègrent la prédiction IA dans ces modules, déplaçant le marché de la gestion de la qualité des soins de santé des graphiques rétrospectifs vers les moteurs d'intervention en temps réel. Les suites de rapports de qualité et d'étalonnage restent vitales pour la conformité CMS, tandis que les plateformes de risque clinique et de sécurité des patients gagnent l'attention au milieu de règles d'accréditation plus strictes.

La tendance de convergence favorise les piles unifiées qui fusionnent visualisation, analytique prédictive et surveillance de sécurité. Les laboratoires IA d'UpToDate de Wolters Kluwer illustrent comment le support de décision et l'analytique de qualité coexistent maintenant dans un flux de travail. Les hôpitaux adoptant des plateformes à spectre complet rapportent 13,3 millions USD d'économies annuelles et un ROI rapide, propulsant davantage d'adoption. Alors que les règles de transparence de l'IA se resserrent, les fournisseurs avec des modèles explicables jouissent d'un avantage concurrentiel dans le marché de la gestion de la qualité des soins de santé.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par mode de livraison : la migration cloud accélère l'adoption de plateformes

Le déploiement basé sur le cloud a capturé 58,43 % des revenus 2024, soulignant l'appétit des prestataires pour une infrastructure élastique. Le SaaS hébergé sur le web mène la croissance à un TCAC de 15,79 %, mettant en évidence le mouvement vers une économie d'abonnement qui évite les budgets d'investissement. Les dépenses cloud annuelles moyennes des systèmes de santé ont dépassé 38 millions USD, signalant la confiance dans la sécurité et la redondance gérées par les fournisseurs. Les implémentations sur site persistent principalement là où la loi de souveraineté des données ou les interfaces héritées dictent l'hébergement local.

La poursuite du statut Qualified HIN au sein de TEFCA par Oracle Health souligne la priorité sur l'échange d'informations sécurisé à travers les épines dorsales cloud oracle.com. La livraison SaaS démocratise également l'analytique avancée pour les hôpitaux ruraux et communautaires qui manquent de personnel IT étendu. Par conséquent, les fournisseurs natifs cloud sont positionnés pour dépasser les concurrents hérités dans le marché de la gestion de la qualité des soins de santé.

Par application : les fondations de gestion des données permettent l'analytique avancée

La gestion des données et les rapports de qualité ont formé l'épine dorsale en 2024 avec 51,56 % de part, reflétant les charges de travail réglementaires inévitables. L'analytique des résultats et des coûts se développe le plus rapidement à un TCAC de 16,32 % car les dirigeants cherchent la visibilité sur la performance des marges. Les modules de risque et conformité restent essentiels pour naviguer les règles changeantes, tandis que la surveillance de sécurité des patients gagne l'urgence au milieu d'initiatives zéro dommage.

Les dirigeants des systèmes de santé favorisent de plus en plus les suites intégrées qui fusionnent ces applications. La collaboration de Vizient avec Qualtrics combine les métriques d'expérience patient avec les résultats cliniques, illustrant la convergence inter-domaines. Les solutions unifiées réduisent les interfaces dupliquées, diminuent les besoins de formation et améliorent la fiabilité des données, amplifiant la croissance à travers le marché de la gestion de la qualité des soins de santé.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les payeurs pilotent la transformation des soins basés sur la valeur

Les hôpitaux et réseaux de prestation intégrés détenaient 61,54 % de part en 2024 car les mandats CMS affectent directement le remboursement des patients hospitalisés. Les payeurs et organisations de soins responsables progressent cependant à un TCAC de 17,54 %, propulsés par des contrats d'économies partagées qui rendent la performance de qualité financièrement matérielle. Les cliniques ambulatoires et spécialisées investissent également car les soins gravitent vers les environnements ambulatoires.

Les comptages de mesures de qualité ACO tripleront presque d'ici 2028, forçant les payeurs à sécuriser des plateformes qui ingèrent les flux de données multi-prestataires. L'acquisition de Pharmacy Quality Solutions par Innovaccer élargit l'accès à 95 % des pharmacies communautaires, démontrant la concentration des payeurs sur la supervision de l'écosystème entier. Cette dynamique cimente les payeurs comme moteurs de croissance pivots dans le marché de la gestion de la qualité des soins de santé.

Analyse géographique

L'Amérique du Nord a conservé le leadership à 40,45 % de part de revenus en 2024, soutenue par des programmes CMS rigoureux et de gros budgets IT. Les amendements de sécurité HIPAA proposés seuls stimuleront des milliards en dépenses de conformité, pressant même les hôpitaux de taille moyenne à moderniser les infrastructures. Le Canada et le Mexique ajoutent de l'élan grâce aux stratégies fédérales de numérisation, mais les États-Unis restent l'ancre de la demande régionale.

L'Asie-Pacifique est le territoire à croissance la plus rapide à un TCAC de 15,67 % jusqu'en 2030, catalysé par les plans directeurs nationaux de santé numérique à travers l'Australie, l'Inde et la Malaisie. Les investissements technologiques de soins primaires intégrés combattent la prévalence élevée des maladies non transmissibles, créant un terrain fertile pour les modules de santé populationnelle. L'adoption cloud permet aux marchés émergents de contourner les contraintes sur site, stimulant davantage le marché de la gestion de la qualité des soins de santé.

L'Europe montre une expansion stable car l'interopérabilité et les cadres d'évaluation des technologies de santé se répandent à travers le bloc. La loi Hospital Future Act de l'Allemagne, le plan MaSanté2022 de la France et l'agenda de numérisation NHS du Royaume-Uni exigent tous des métriques de résultats transparentes. La conformité RGPD façonne les feuilles de route des fournisseurs, favorisant les plateformes avec des contrôles avancés de consentement et de pseudonymisation. Collectivement, ces dynamiques soutiennent la croissance régionale tout en élevant la barre réglementaire pour les entrants mondiaux.

Paysage concurrentiel

La concurrence est modérée et s'intensifie. Les fournisseurs DSE hérités tels qu'Oracle Health et IBM Merative exploitent les bases installées pour intégrer les outils de qualité, tandis que les spécialistes d'analytique comme Health Catalyst ciblent les cycles de remplacement best-of-breed. La stratégie s'est inclinée vers la construction d'écosystème : Oracle Health s'est associé avec Cleveland Clinic et G42 pour co-développer des modèles de prestation activés par l'IA, signalant que les partenariats peuvent accélérer les lacunes de capacité.

L'activité F&A accélère la consolidation. RLDatix a acheté SocialClimb pour marier les insights d'expérience patient avec les flux de travail de sécurité, tandis que McKesson a investi 3,34 milliards USD à travers les plateformes d'oncologie pour créer des piles de qualité verticales. Les fournisseurs se différencient par l'explicabilité de l'IA, l'architecture cloud et l'adhérence aux cadres d'interopérabilité tels que TEFCA. Ceux incapables de moderniser font face à l'attrition car les équipes d'approvisionnement gravitent vers des plateformes intégrées, prêtes pour les normes.

L'espace blanc persiste dans la gestion de la qualité des soins ambulatoires et les marchés émergents à forte croissance. Les fournisseurs SaaS agiles offrant une tarification modulaire peuvent pénétrer ces niches plus rapidement que les acteurs historiques encombrants. Pendant ce temps, les alliances comme le partenariat Joint Commission-NAHQ élèvent les seuils d'accréditation, resserrant les exigences d'entrée mais récompensant les entreprises qui peuvent documenter la conformité. Globalement, la profondeur technologique et l'étendue de l'écosystème dépassent maintenant la tenure de marque dans la détermination des gains de part dans le marché de la gestion de la qualité des soins de santé.

Leaders de l'industrie de la gestion de la qualité des soins de santé

Oracle

Optum, Inc.

Merative

Premier Inc.

RLDatix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : McKesson Corporation a acquis une participation de 80 % dans PRISM Vision Holdings pour 850 millions USD, ajoutant l'analytique de rétine à sa plateforme de qualité de soins spécialisés.

- Janvier 2025 : La Joint Commission et la National Association for Healthcare Quality ont formé une alliance stratégique pour améliorer les normes mondiales de sécurité des patients.

- Novembre 2024 : Veradigm a introduit Ambient Scribe, un outil IA qui automatise la documentation et capture les métriques de qualité durant les rencontres.

- Octobre 2024 : Oracle Health a postulé pour le statut TEFCA Qualified Health Information Network pour renforcer l'échange de données interopérable.

- Août 2024 : McKesson a accepté d'acheter une participation contrôlante dans Core Ventures pour 2,49 milliards USD pour approfondir les capacités de qualité en oncologie.

Portée du rapport mondial sur le marché de la gestion de la qualité des soins de santé

La gestion de la qualité dans les soins de santé cherche à améliorer l'efficacité des traitements et augmenter la satisfaction des patients avec le service. Avec le vieillissement de la population et la hausse des coûts de santé, la gestion de la qualité dans les soins de santé gagne une attention accrue. Un système de santé comprend des entités petites et grandes, telles que pharmacies, cliniques médicales et hôpitaux, et tous les composants nécessaires pour fournir un service de qualité pour que le système fonctionne correctement. Le marché de la gestion de la qualité des soins de santé est segmenté par type de logiciel (solutions de business intelligence et d'analytique, solutions de rapports de qualité des médecins, solutions de gestion des risques cliniques, solutions d'amélioration de la performance des prestataires), mode de livraison (solutions basées sur le cloud, solutions sur site), application (gestion des données, gestion des risques), utilisateur final (hôpitaux, centres de soins ambulatoires, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Business Intelligence et analytique avancée |

| Suites de rapports de qualité et d'étalonnage |

| Gestion des risques cliniques et de la sécurité des patients |

| Amélioration de la performance et de la productivité des prestataires |

| Gestion de la qualité de santé populationnelle |

| Basé sur le cloud |

| Hébergé sur le web (SaaS) |

| Sur site |

| Gestion des données et rapports de qualité |

| Gestion des risques et de conformité |

| Analytique des résultats et des coûts |

| Surveillance de la sécurité des patients et des événements indésirables |

| Hôpitaux et réseaux de prestation intégrés |

| Soins ambulatoires et cliniques spécialisées |

| Payeurs et organisations de soins responsables |

| Autres prestataires (rééducation, soins de longue durée) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de logiciel | Business Intelligence et analytique avancée | |

| Suites de rapports de qualité et d'étalonnage | ||

| Gestion des risques cliniques et de la sécurité des patients | ||

| Amélioration de la performance et de la productivité des prestataires | ||

| Gestion de la qualité de santé populationnelle | ||

| Par mode de livraison | Basé sur le cloud | |

| Hébergé sur le web (SaaS) | ||

| Sur site | ||

| Par application | Gestion des données et rapports de qualité | |

| Gestion des risques et de conformité | ||

| Analytique des résultats et des coûts | ||

| Surveillance de la sécurité des patients et des événements indésirables | ||

| Par utilisateur final | Hôpitaux et réseaux de prestation intégrés | |

| Soins ambulatoires et cliniques spécialisées | ||

| Payeurs et organisations de soins responsables | ||

| Autres prestataires (rééducation, soins de longue durée) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion de la qualité des soins de santé ?

Le marché est évalué à 5,31 milliards USD en 2025 et devrait atteindre 10,47 milliards USD d'ici 2030.

Quel segment de logiciel croît le plus rapidement ?

Les solutions de gestion de la qualité de santé populationnelle se développent à un TCAC de 16,54 % jusqu'en 2030 car les organisations passent vers les soins basés sur la valeur.

Pourquoi les déploiements basés sur le cloud dominent-ils ?

Les plateformes cloud offrent une infrastructure évolutive, des mises à jour automatiques et des coûts initiaux plus bas, leur donnant 58,43 % de part en 2024 avec les modèles SaaS montant le plus rapidement.

Quelle région montre le plus grand potentiel de croissance ?

L'Asie-Pacifique mène en croissance avec un TCAC de 15,67 % jusqu'en 2030, stimulée par des initiatives de santé numérique à grande échelle et un fardeau élevé de maladies chroniques.

Comment les nouvelles propositions de sécurité HIPAA affectent-elles l'adoption ?

Les amendements proposés pourraient coûter 9,3 milliards USD en conformité la première année, pressant les petits prestataires mais augmentant aussi la demande pour des plateformes de qualité sécurisées et intégrées.

Quel rôle joue l'intelligence artificielle dans la gestion de la qualité aujourd'hui ?

L'IA alimente maintenant l'analytique prédictive qui réduit les réadmissions et les pannes d'équipement ; les modèles explicables sont essentiels pour l'acceptation réglementaire et la confiance des cliniciens.

Dernière mise à jour de la page le: