Taille et part du marché des services de restauration capillaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.53 Milliards de dollars |

| Taille du Marché (2030) | 11.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services de restauration capillaire par Mordor Intelligence

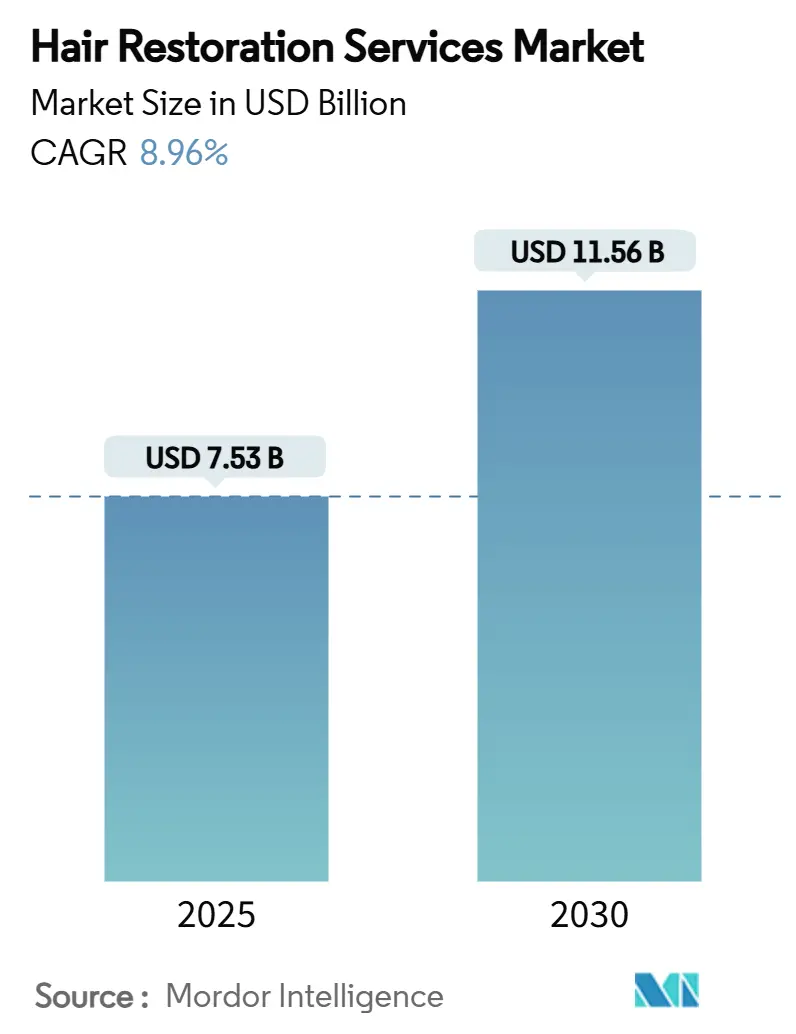

La taille du marché des services de restauration capillaire s'élève à 7,53 milliards USD en 2025 et devrait atteindre 11,56 milliards USD d'ici 2030, reflétant un CAGR de 8,96 % sur la période. La dynamique est portée par le succès clinique de composés régénératifs tels que le PP405 de Pelage Pharmaceuticals, les dispositifs de nouvelle génération comme le robot ARTAS iXi avec une résolution de 44 microns, et un bassin élargi de patients potentiels conscients des résultats permanents et renforçant la confiance. Une acceptation sociale plus large, la visibilité des influenceurs et des plans de paiement flexibles accélèrent les premières interventions chez les adultes âgés de 26 à 35 ans, tandis que les adjuvants basés sur dispositifs tels que la thérapie laser fractionnelle FoLix étendent les soins aux consommateurs ne souhaitant pas ou inaptes à la chirurgie. La croissance parallèle du tourisme médical, notamment vers la Turquie et l'Inde, abaisse les barrières de coût et ajoute du volume, tandis que la réglementation favorable-évidente dans les règles de Classe II de la FDA pour les systèmes de refroidissement du cuir chevelu-signale la reconnaissance institutionnelle de la perte de cheveux comme un problème de qualité de vie[1]U.S. Food & Drug Administration, "Class II Special Controls for Scalp Cooling Systems," fda.gov.

Principaux enseignements du rapport

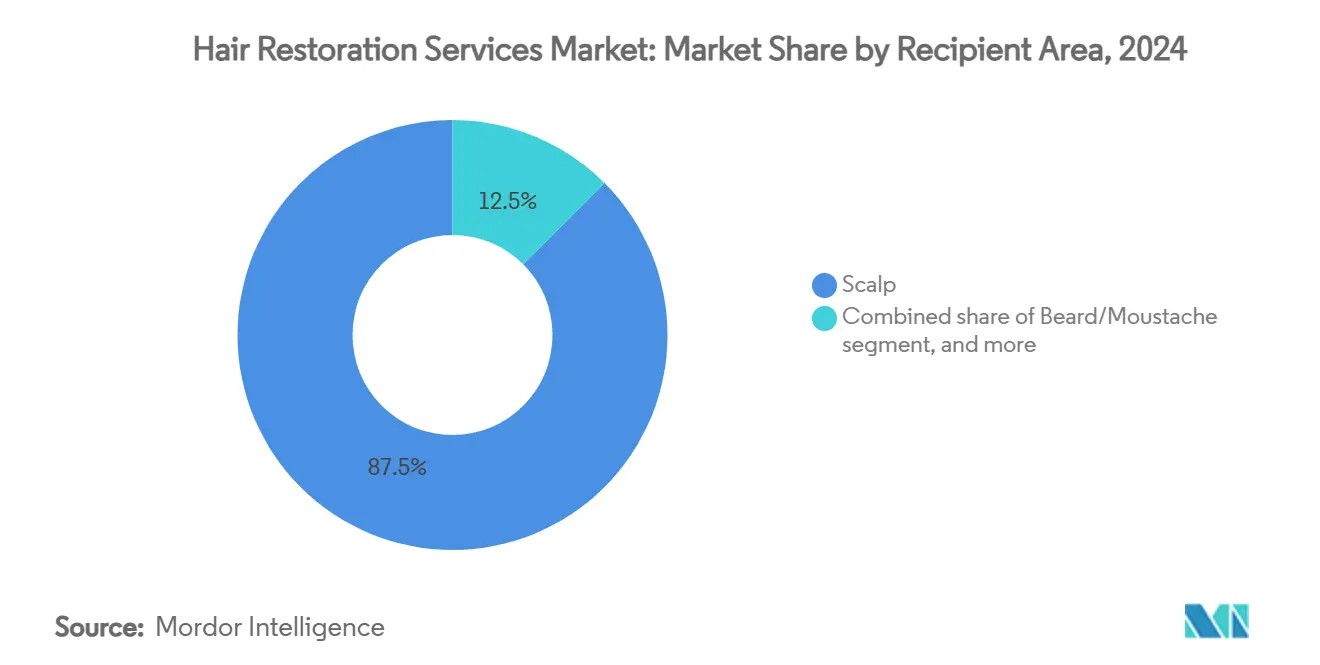

- Par zone receveuse, les procédures du cuir chevelu ont détenu 87,53 % de la part de marché des services de restauration capillaire en 2024, tandis que la restauration des sourcils devrait progresser à un CAGR de 10,32 % jusqu'en 2030.

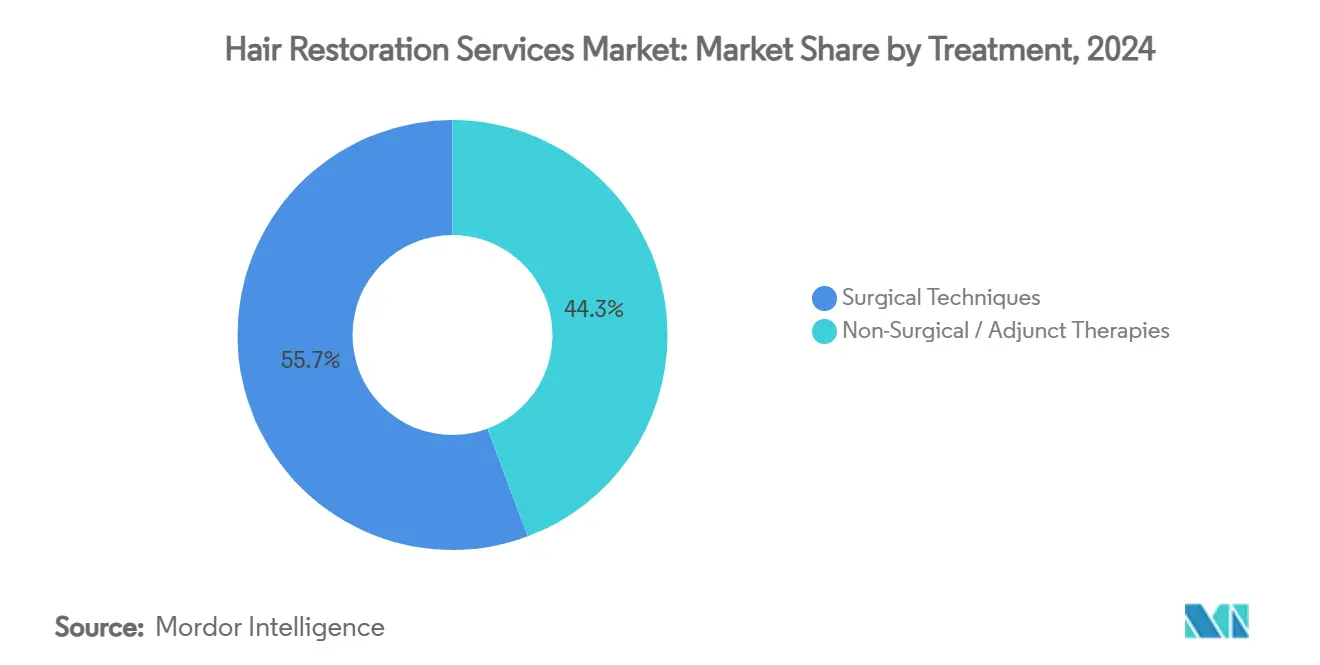

- Par traitement, les techniques chirurgicales ont commandé 55,78 % de part de la taille du marché des services de restauration capillaire en 2024 ; les thérapies non chirurgicales devraient croître à un CAGR de 11,21 % jusqu'en 2030.

- Par utilisateur final, les cliniques capillaires spécialisées ont capturé 63,23 % de part de revenus en 2024, tandis que les spas médicaux s'étendent à un CAGR de 11,43 % jusqu'en 2030.

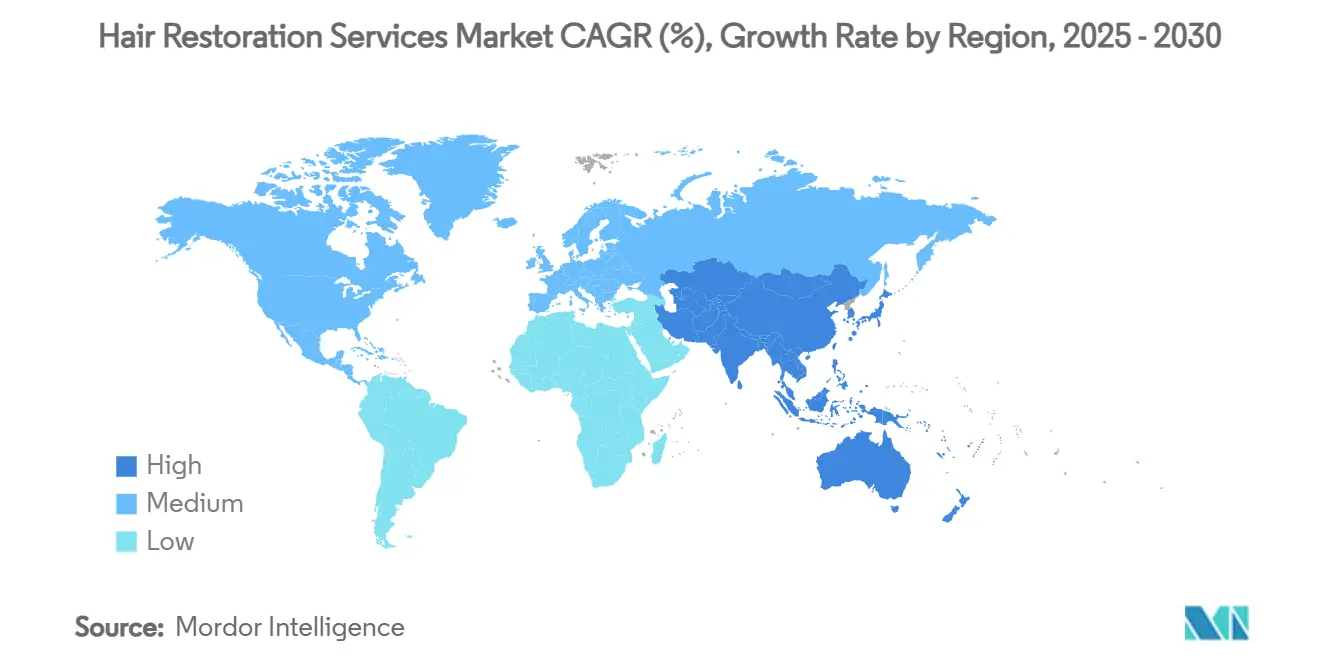

- Par géographie, l'Amérique du Nord menait avec 40,34 % de part de la taille du marché des services de restauration capillaire en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 9,54 %.

Tendances et perspectives du marché mondial des services de restauration capillaire

Analyse d'impact des facteurs moteurs

| Facteur moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau mondial croissant de l'alopécie et des troubles de perte de cheveux | +2.1% | Amérique du Nord, Europe, Mondial | Long terme (≥ 4 ans) |

| Augmentation du revenu disponible et volonté de dépenser pour les procédures esthétiques | +1.8% | Amérique du Nord, UE, APAC urbain | Moyen terme (2-4 ans) |

| Avancées technologiques continues en restauration capillaire chirurgicale et non chirurgicale | +2.3% | Centres d'innovation mondiaux | Court terme (≤ 2 ans) |

| Expansion de cliniques de greffe de cheveux spécialisées et de chaînes de franchise | +1.4% | Cœur APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Acceptation croissante du tourisme esthétique pour des procédures rentables | +0.9% | Turquie, Inde, Thaïlande | Court terme (≤ 2 ans) |

| Prolifération du marketing sur les réseaux sociaux et des recommandations d'influenceurs | +0.5% | Amérique du Nord, Europe, Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau mondial croissant de l'alopécie et des troubles de perte de cheveux

L'alopécie androgénétique afflige désormais jusqu'à 50 % des adultes dans le monde, une prévalence qui grimpe alors que la sensibilité à la dihydrotestostérone (DHT) s'intensifie à travers les générations. Plus de 700 000 procédures de restauration capillaire ont été réalisées mondialement en 2024, en hausse de 16 % par rapport à 2016, soulignant un besoin clinique non satisfait[2]American Med Spa Association, "2024 Medical Aesthetics State of the industrie Report," americanmedspa.org. Les patients plus jeunes âgés de 26 à 35 ans agissent plus tôt, générant une demande de procédures plus élevée sur leur durée de vie et améliorant la conformité aux régimes de maintenance. La recherche élargie sur l'alopécie liée à l'auto-immunité et la perte de cheveux induite par la chimiothérapie élargit le bassin de candidats au-delà de la calvitie masculine traditionnelle. Alors que les populations vieillissent dans les pays à revenus élevés, la sensibilisation, l'abordabilité et l'accès se combinent pour maintenir la demande sur une courbe ascendante abrupte.

Augmentation du revenu disponible et volonté de dépenser pour les procédures esthétiques

La croissance du revenu disponible aux États-Unis, en Allemagne, en Chine et dans les économies du Conseil de coopération du Golfe oriente les dollars de santé vers les services améliorant l'apparence. Les patients de première greffe ont maintenant en moyenne 26 à 35 ans, quand la chirurgie est plus simple et produit une densité supérieure avec le temps. Les enquêtes consommateurs indiquent que 77 % des décisions sont motivées par la carrière ou les relations, assimilant des cheveux plus fournis au capital social. Les plans de paiement financés, les prêts cliniques à taux zéro et les applications d'achat maintenant-paiement plus tard étendent l'abordabilité aux cohortes à revenus moyens. Les histoires de célébrités telles que la procédure à 7 000 GBP de l'ancien joueur de football Wayne Bridge valident les résultats et normalisent les dépenses.

Avancées technologiques continues en restauration chirurgicale et non chirurgicale

Les systèmes robotiques ont réduit les taux d'erreur de prélèvement en dessous de 2 % et augmenté les vitesses d'extraction à 700 greffons par heure, rendant les sessions importantes faisables en une seule journée. Le PP405 de Pelage Pharmaceuticals un livré des gains de densité >20 % chez 31 % des receveurs en huit semaines lors des essais de Phase 2a, renforçant un pivot régénératif loin de la gestion des symptômes. Le gel de sucre désoxyribose de l'Université de Sheffield un répliqué l'efficacité au niveau du minoxidil dans le travail préclinique, suggérant un topique avec moins d'effets secondaires[3]University of Sheffield, "Sugar Molecule Promotes Hair Growth," sheffield.ac.uk. Le laser fractionnel FoLix approuvé par la FDA élargit les choix non invasifs et crée un pont pour les spas médicaux manquant de capacité chirurgicale. Le PRP, les exosomes et les régimes de thérapie combinée produisent maintenant une survie plus élevée et une croissance plus rapide que la monothérapie, optimisant à la fois l'expérience patient et les revenus de clinique.

Acceptation croissante du tourisme esthétique pour des procédures rentables

La Turquie réalise l'extraction d'unités folliculaires (FUE) à 3 500-8 000 USD versus 7 500-15 000 USD aux États-Unis sans compromettre les installations accréditées JCI. La gamme comparable de l'Inde de 3 000 USD divise effectivement par deux l'étiquette de prix pour les patients occidentaux, un écart qui persiste même en tenant compte des vols et de l'hébergement. Les forfaits voyage-chirurgie intégrés couvrent la consultation, les transferts d'unéroport et les visites de suivi, réduisant l'incertitude logistique. La téléconsultation permet aux chirurgiens de pré-approuver les candidats à distance, comprimant les durées de séjour à moins d'une semaine. Les programmes d'accréditation et de certification des chirurgiens atténuent les préoccupations historiques de sécurité, accélérant la mobilité des patients pour les techniques robotiques premium ou spécifiques à l'ethnie.

Analyse d'impact des contraintes

| Analyse d'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des procédures et couverture de remboursement limitée | -1.2% | Mondial, marchés sensibles au prix | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens qualifiés en greffe de cheveux | -0.8% | Marchés émergents mondiaux | Long terme (≥ 4 ans) |

| Risques post-opératoires et taux de succès variables | -0.6% | Mondial, plus élevé sur les marchés non réglementés | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives esthétiques moins invasives | -0.4% | Amérique du Nord, Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et couverture de remboursement limitée

Les dépenses chirurgicales à 4 000-15 000 USD dans les régions développées restent prohibitives, tandis que les assureurs privés classent la transplantation capillaire comme élective, laissant les patients s'autofinancer. La disparité est plus marquée dans les marchés émergents où le revenu par habitant traîne derrière les frais de procédure, même si la sensibilisation augmente. Les plans de financement et le crédit tiers atténuent le choc de l'étiquette, pourtant de nombreux prospects retardent le traitement, risquant une miniaturisation folliculaire supplémentaire. Le tourisme médical réduit les écarts de coût mais ajoute des coûts de voyage qui peuvent compenser les économies pour les patients intrarégionaux. Entre-temps, les thérapies basées sur dispositifs telles que les casques laser à bas niveau entrent sur le marché en dessous de 1 000 USD, offrant un point d'entrée pour les consommateurs sensibles au prix mais détournant un certain volume des canaux chirurgicaux.

Pénurie de chirurgiens qualifiés en greffe de cheveux

Les flux de travail FUE modernes et robotiques nécessitent une courbe d'apprentissage de 800-1 000 cas pour atteindre une compétence de pointe, ralentissant le pipeline de praticiens qualifiés. La demande en Asie-Pacifique et en Amérique latine dépasse souvent la capacité de formation locale, incitant les cliniques à importer des chirurgiens en rotation ou à poursuivre la franchise pour exploiter l'expertise rare. L'extraction robotique diminue la dépendance à la dextérité manuelle, pourtant la supervision experte pour la conception et l'implantation reste obligatoire. Une formation inadéquate alimente occasionnellement des résultats sous-standards, compromettant la réputation et provoquant des règles de licence plus strictes en Inde, Thaïlande et Brésil. Le mentorat à distance via des casques de réalité augmentée émerge comme une solution temporaire, mais l'adoption généralisée attend une bande passante plus élevée et une clarté légale sur la supervision médicale transfrontalière.

Analyse de segment

Par zone receveuse : La dominance du cuir chevelu stimule le volume

Les procédures du cuir chevelu représentaient 87,53 % du marché des services de restauration capillaire en 2024, reflétant la prévalence de l'alopécie androgénétique et des protocoles chirurgicaux bien établis. La restauration des sourcils, propulsée par les standards de beauté des réseaux sociaux, devrait s'étendre à un CAGR de 10,32 % et diversifier les revenus de clinique au-delà des segments masculins traditionnels. Les procédures de barbe détiennent un attrait de niche parmi les millennials recherchant une esthétique faciale plus fournie, tandis que le travail sur les cils et les poils corporels reste limité par la rareté des cheveux donneurs et la complexité chirurgicale. L'implantation directe de cheveux (DHI) robotique conçue pour les follicules à texture afro déverrouille des clusters démographiques mal desservis, aiguisant le positionnement concurrentiel pour les cliniques qui adoptent tôt. La sensibilisation croissante parmi les patientes femmes et les outils micropunch avancés diminuent les temps d'arrêt et les cicatrices, renforçant la centralité de la chirurgie du cuir chevelu tout en élargissant le portefeuille de services faciaux à haute marge.

Les impacts de second ordre s'étendent à l'approvisionnement et au marketing. Les cliniques adaptant les campagnes aux prospects de sourcils et de barbe sécurisent des sessions supplémentaires sans cannibaliser la demande centrale du cuir chevelu, élevant les revenus globaux du marché des services de restauration capillaire. Les fabricants de dispositifs, pendant ce temps, optimisent les diamètres de poinçon et les stylos d'implantation pour minimiser les traumatismes à travers les zones faciales délicates. Les organismes de réglementation adaptent les voies de certification pour le travail non-cuir chevelu, assurant la sécurité standardisée malgré la variation anatomique. En conséquence, la diversification de la zone receveuse amortit les fournisseurs contre les oscillations cycliques de demande du cuir chevelu tout en élargissant le marché total adressable des services de restauration capillaire.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par traitement : Leadership chirurgical rencontre innovation non chirurgicale

Les techniques chirurgicales ont capturé 55,78 % des revenus de 2024, avec la FUE surpassant la transplantation d'unité folliculaire sur la force de cicatrices minimales et la précision robotique liée à 98 % de survie des greffons. L'approche sans contact de l'implantation directe de cheveux gagne du terrain à travers des franchises spécialisées promettant une récupération plus rapide. En parallèle, les modalités non chirurgicales-PRP, solutions d'exosome, casques laser à bas niveau-devraient afficher un CAGR de 11,21 %, alimentées par des patients méfiants de l'anesthésie ou des temps d'arrêt. La taille du marché des services de restauration capillaire pour les forfaits combinés chirurgie-plus-PRP est en voie d'augmenter de 12 % annuellement alors que les cliniciens prouvent des gains de densité synergiques.

L'innovation concurrentielle va en profondeur. Le gel de désoxyribose de l'Université de Sheffield suggère un perturbateur topique qui pourrait être prêt pour le canal de vente au détail dans cinq ans, abaissant les barrières d'entrée pour les pharmacies et le e-commerce. Le laser fractionnel FoLix approuvé par la FDA insère une voie pilotée par dispositif entre les cosmétiques et la chirurgie, permettant aux opérateurs de spas médicaux de vendre croisé des plans de maintenance par abonnement. Les suspensions cellulaires régénératives récoltées intra-opératoires offrent des boosts de facteurs de croissance autologues avec un temps supplémentaire minimal, brouillant davantage les lignes chirurgicales vs. non chirurgicales. Globalement, la diversification du traitement ajoute de la résilience au marché des services de restauration capillaire contre la fatigue d'une modalité unique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les cliniques spécialisées mènent la transformation

Les cliniques capillaires spécialisées ont conservé 63,23 % des revenus mondiaux en 2024 en couplant l'expertise chirurgicale avec des outils intensifs en capital tels que les robots ARTAS à 500 000 USD, délivrant ainsi des résultats premium qui justifient des points de prix plus élevés. Les chaînes de franchise standardisent les protocoles et le marketing, permettant des déploiements rapides dans les villes secondaires tout en maintenant la qualité. Les hôpitaux multispécialités restent un canal stable pour les procédures esthétiques combinées mais croissent plus lentement en raison de cycles d'approbation de capital plus longs.

Les spas médicaux et centres de bien-être sont le canal révélateur, s'étendant à un CAGR de 11,43 % en exploitant les dispositifs approuvés FDA et la marque orientée mode de vie qui résonne avec les clients plus jeunes, axés sur le bien-être. Les menus de service regroupent la repousse de cheveux avec les traitements de peau et de corps, élevant la dépense moyenne par visite sans nécessiter d'accréditation chirurgicale. Les centres de chirurgie ambulatoire offrent des forfaits optimisés en coût pour la FUE de routine, facilitant l'expansion de capacité dans les régions manquant de cliniques de service complet. Ensemble, ces changements soulignent une carte décentralisante où l'accès au marché des services de restauration capillaire s'élargit au-delà des couloirs hospitaliers traditionnels vers des lieux conviviaux pour les consommateurs.

Analyse géographique

L'Amérique du Nord menait avec 40,34 % de part du marché des services de restauration capillaire en 2024, soutenue par des revenus élevés et l'adoption précoce de la robotique assistée par IA. Les cliniques américaines telles que Bosley se sont diversifiées dans les compléments laser fractionnel et exosome, approfondissant la part de portefeuille par patient. La voie d'approbation favorable des dispositifs médicaux du Canada catalyse l'afflux de patients transfrontaliers recherchant des technologies plus récentes indisponibles ailleurs. Les écarts de remboursement persistent, mais le financement tiers et les allocations de bien-être des employeurs adoucissent les obstacles de coût.

L'Europe représente une arène mature mais innovante. L'Allemagne impose une certification spécialisée pour les opérateurs PRP et de dispositifs, élevant la qualité tout en comprimant les comptes de fournisseurs. Les flux de patients vont dans les deux sens : les Allemands soucieux des coûts voyagent à Istanbul pour la FUE économique, tandis que les résidents du Golfe volent vers Berlin pour les forfaits combinés greffe-plus-filler. L'expansion 2025 de Smile Hair Clinic à Hambourg signale la confiance dans la demande européenne premium. La vigilance UE sur les standards publicitaires assure des revendications de résultats transparentes, renforçant la confiance dans le marché des services de restauration capillaire.

L'Asie-Pacifique est le moteur de croissance avec une projection de CAGR de 9,54 %. La Chine compte plus de 3 000 fournisseurs de transplantation, pourtant les pressions de consolidation élèvent la qualité alors que les consommateurs favorisent les réseaux de marque par rapport aux salles familiales. L'Inde exploite les téléconsultations en anglais et la tarification au quart des niveaux américains pour attirer les Occidentaux poursuivant l'abordabilité. La Turquie, bien que techniquement en Europe, sert les clients APAC, MEA et américains de même, illustrant le croisement géographique. La robotique optimisée pour cheveux afro débutant à Istanbul et Lagos élargit l'inclusion et fortifie le positionnement du tourisme médical. Les agences gouvernementales en Thaïlande et Corée du Sud ciblent maintenant les visas de tourisme esthétique, intégrant formellement la restauration capillaire dans les stratégies nationales d'exportation de santé. Collectivement, ces facteurs s'alignent pour étendre le marché des services de restauration capillaire au-delà des confins occidentaux historiques.

Paysage concurrentiel

Le marché des services de restauration capillaire montre une fragmentation modérée : les cinq principaux fournisseurs représentent environ 28 % des revenus mondiaux, laissant de la place aux entrants soutenus par du capital-risque. Les alliances stratégiques typifient les mouvements concurrentiels, comme on le voit dans la licence Bosley de Lumenis FoLix pour capturer la clientèle non chirurgicale et l'achat par Venus Concept de Restoration Robotics pour fusionner les revenus de matériel et de service. Les pipelines biotech regorgent de plus de 100 molécules d'investigation ; la Série B de 75 millions USD de Pelage Pharmaceuticals souligne l'appétit en capital pour les thérapies régénératives de première classe. La fortification des brevets est un autre front : les revendications d'organoïdes folliculaires de Pola Chemical pourraient verrouiller les concurrents hors des greffons cultivés en laboratoire pendant une décennie.

Les plateformes numériques émergent comme des perturbateurs doux, associant les patients aux cliniques à travers les diagnostics IA, les essais virtuels et les simulateurs de résultats. Les cliniques adoptant l'engagement omnicanal-consultation en ligne, chirurgie en personne, suivi basé sur dispositifs-rapportent 15 % de conversion plus élevée. Les chaînes de spas médicaux économiques pressent les cliniques premium sur la tarification de volume, tandis que les modèles de garantie de résultats gagnent en popularité parmi les patients à patrimoine élevé. La profondeur réglementaire reste une barrière ; les délais de pré-soumission FDA et les coûts de marquage CE favorisent les titulaires avec des systèmes qualité établis.

En regardant vers l'avant, les avantages d'échelle s'accumuleront aux groupes intégrant chirurgie, dispositifs et pharmaceutiques sous une marque, permettant la gestion de patients à vie. La consolidation à travers les couches de financement, télésanté et logistique peut convertir les chercheurs occasionnels de chirurgie en abonnés récurrents, élevant les revenus prévisibles et augmentant le seuil pour les nouveaux entrants.

Leaders de l'industrie des services de restauration capillaire

-

Illumiflow

-

NovaGenix

-

Theradome Inc.

-

Venus Concept Inc.

-

Apira Sciences Inc. (iGrow)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2024 : Pelage Pharmaceuticals un rapporté des données positives de Phase 2a pour PP405 et sécurisé un financement de Série B de 75 millions USD pour accélérer le développement.

- Avril 2025 : Asli Tarcan Clinic un lancé la DHI robotique adaptée aux cheveux à texture afro, élargissant la portée démographique.

- Février 2025 : Smile Hair Clinic est entrée sur le marché allemand, marquant son premier site en Europe occidentale.

- Décembre 2024 : Veradermics un clôturé une Série B de 75 millions USD pour faire avancer VDPHL01 dans les essais de Phase 2/3.

- Octobre 2024 : iHairium un levé 1 million USD pour améliorer sa plateforme de diagnostics IA du cuir chevelu.

- Septembre 2024 : Bosley s'est associé à Lumenis pour débuter FoLix laser fractionnel aux États-Unis.

Portée du rapport mondial du marché des services de restauration capillaire

Selon la portée du rapport, la restauration capillaire est une procédure dans laquelle les cheveux sont déplacés de l'arrière et des côtés du cuir chevelu, où les cheveux sont permanents (zone donneuse), vers les zones qui s'amincissent ou sont chauves sur le devant, le dessus ou la couronne du cuir chevelu (zone receveuse). Une fois transplantés, les cheveux sont susceptibles de pousser normalement.

Le marché de la restauration capillaire est segmenté par zone receveuse, traitement, utilisateurs finaux et géographie. Par zone receveuse, le marché est segmenté en cuir chevelu et non-cuir chevelu. Par traitement, le marché est segmenté en extraction d'unité folliculaire (FUE), transplantation d'unité folliculaire (FUT), thérapie laser, thérapie par cellules souches et autres traitements. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et autres utilisateurs finaux). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances de 17 pays à travers les principales régions mondiales. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Cuir chevelu |

| Barbe / Moustache |

| Sourcils |

| Cils |

| Autres zones corporelles |

| Techniques chirurgicales | Extraction d'unité folliculaire (FUE) |

| Transplantation d'unité folliculaire (FUT) | |

| Implantation directe de cheveux (DHI) | |

| FUE robotique | |

| Thérapies non chirurgicales / adjuvantes | Thérapie laser à bas niveau (LLLT) |

| Plasma riche en plaquettes (PRP) | |

| Thérapie par cellules souches et exosome | |

| Adjuvants topiques et injectables |

| Cliniques capillaires spécialisées |

| Hôpitaux multispécialités |

| Centres de chirurgie ambulatoire |

| Spas médicaux et centres de bien-être |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par zone receveuse | Cuir chevelu | |

| Barbe / Moustache | ||

| Sourcils | ||

| Cils | ||

| Autres zones corporelles | ||

| Par traitement | Techniques chirurgicales | Extraction d'unité folliculaire (FUE) |

| Transplantation d'unité folliculaire (FUT) | ||

| Implantation directe de cheveux (DHI) | ||

| FUE robotique | ||

| Thérapies non chirurgicales / adjuvantes | Thérapie laser à bas niveau (LLLT) | |

| Plasma riche en plaquettes (PRP) | ||

| Thérapie par cellules souches et exosome | ||

| Adjuvants topiques et injectables | ||

| Par utilisateur final | Cliniques capillaires spécialisées | |

| Hôpitaux multispécialités | ||

| Centres de chirurgie ambulatoire | ||

| Spas médicaux et centres de bien-être | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services de restauration capillaire en 2025 ?

La taille du marché des services de restauration capillaire s'élève à 7,53 milliards USD en 2025.

Quel est le taux de croissance projeté pour les services de restauration capillaire jusqu'en 2030 ?

Les revenus devraient s'étendre à un CAGR de 8,96 %, atteignant 11,56 milliards USD d'ici 2030.

Quelle région géographique connaît la croissance la plus rapide pour la demande de restauration capillaire ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé de 9,54 % jusqu'en 2030, portée par la hausse des revenus et le tourisme médical.

Quel segment domine actuellement les procédures de zone receveuse ?

Les traitements du cuir chevelu mènent avec 87,53 % de part des procédures mondiales.

Les thérapies non chirurgicales gagnent-elles du terrain ?

Oui, les modalités non chirurgicales telles que PRP, laser et composés régénératifs devraient croître à un CAGR de 11,21 %.

Pourquoi les patients voyagent-ils à l'étranger pour les greffes de cheveux ?

Une qualité comparable à des frais inférieurs de 50-70 % motive le voyage vers des centres comme la Turquie et l'Inde.

Dernière mise à jour de la page le: