Taille du Marché de Financement du commerce mondial Industrie

| Période d'étude | 2020 - 2029 |

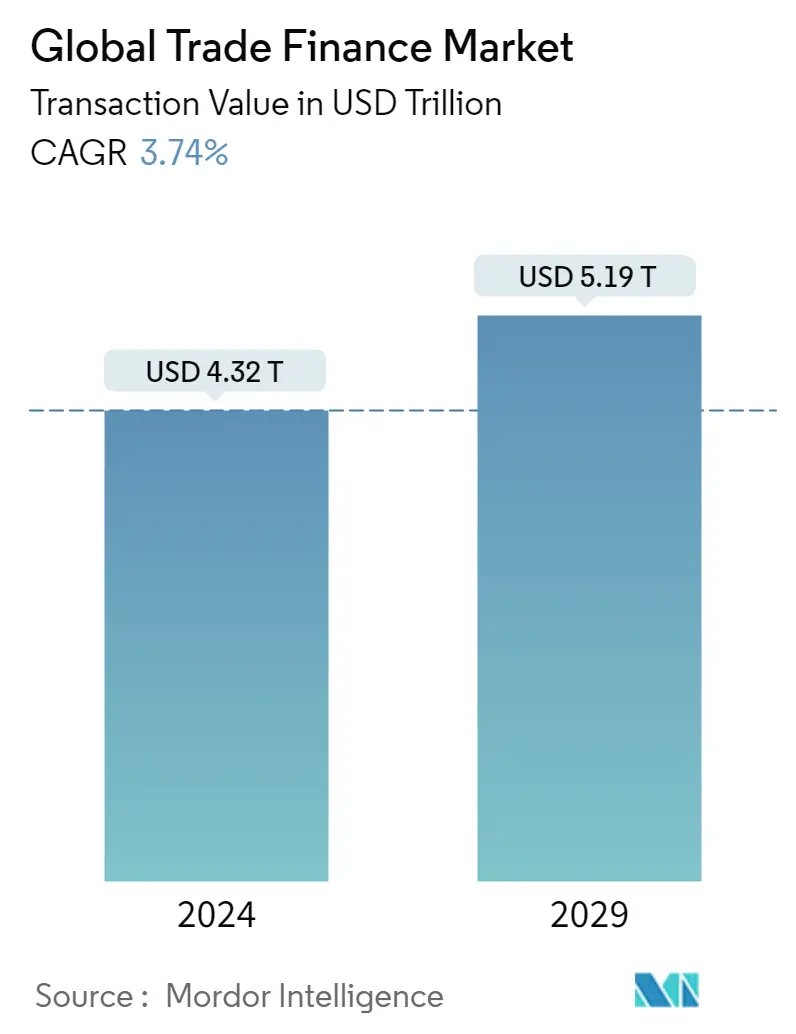

| Taille du Marché (2024) | USD 4,32 billions de dollars |

| Taille du Marché (2029) | USD 5,19 billions de dollars |

| TCAC(2024 - 2029) | Equal-3.74 |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du marché | Moyen |

Principaux acteurs.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché du financement du commerce

La taille du marché mondial du financement du commerce en termes de valeur des transactions devrait passer de 4 320 milliards de dollars en 2024 à 5 190 milliards de dollars dici 2029, avec un TCAC de 3,74 % au cours de la période de prévision (2024-2029)

Le financement du commerce englobe diverses actions, telles que les prêts, l'affacturage, la confiscation, l'octroi de lettres de crédit, ainsi que le crédit et le financement à l'exportation. Plusieurs parties prenantes sont impliquées dans le processus de financement du commerce, notamment l'acheteur et le vendeur, le financier du commerce, les organismes de crédit à l'exportation et les assureurs. Entre 80 et 90 % du commerce mondial est soutenu par le financement du commerce, qui comprend des prêts et des garanties commerciales. Les exportateurs et importateurs des pays moins développés paient souvent des frais extrêmement élevés, ce qui augmente le coût de leurs échanges, tandis que les exportateurs et importateurs des pays plus riches bénéficient des taux d'intérêt et des frais bas proposés par les banques internationales

En outre, une grande partie de laffacturage effectué dans le secteur du financement du commerce est de nature à court terme. Toutefois, le financement du commerce ne couvre pas toujours le même domaine. Le commerce mondial moderne a subi des changements structurels en raison de lintroduction de la technologie dans le financement du commerce. Ce qui était autrefois des systèmes fermés ajoute désormais de nouvelles fonctionnalités pour étendre leurs services grâce à l'adoption d'API ouvertes

La pandémie de COVID-19 a mis à rude épreuve les systèmes de santé, perturbé les échanges commerciaux et déclenché une crise économique sans précédent. Une distribution plus rapide des vaccins a aidé léconomie mondiale à se redresser à partir de 2021, mais la reprise a été inégale et caractérisée par des problèmes de chaîne dapprovisionnement et des pressions inflationnistes. La disponibilité de financements pendant la pandémie de COVID-19, lorsque les établissements de crédit formels seraient trop réticents à prêter, pourrait avoir un prix si élevé quil dissuaderait les entreprises demprunter, en particulier les PME. Selon l'enquête 2021 de la BAD sur le financement du commerce, 73 % des banques n'ont pas réduit la disponibilité de capitaux ni les limitations de soutien au commerce, et 58 % des banques n'ont pas réduit le financement des PME. Cependant, en raison de l'incertitude macroéconomique accrue liée à la pandémie et du sentiment accru du risque de défaut des banques, un pourcentage plus élevé de refus de demandes de PME, soit 40 %, a été enregistré