Taille et parts du marché de la médecine sportive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

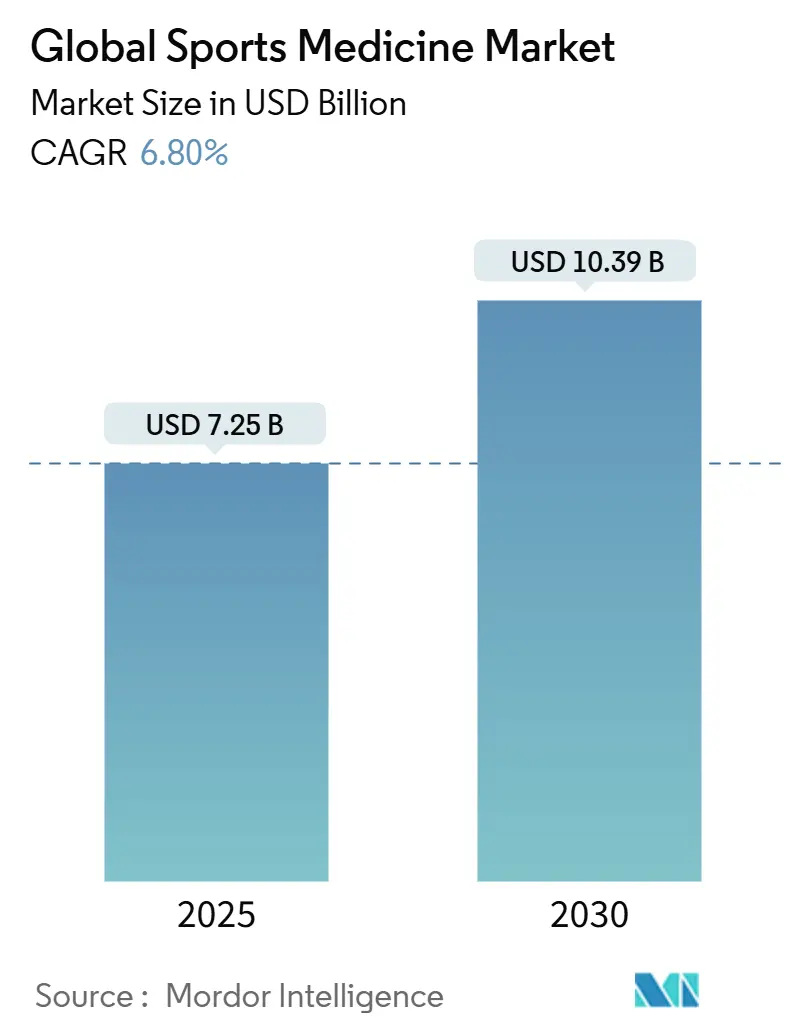

| Taille du Marché (2025) | 7.25 Milliards de dollars |

| Taille du Marché (2030) | 10.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.80% CAGR |

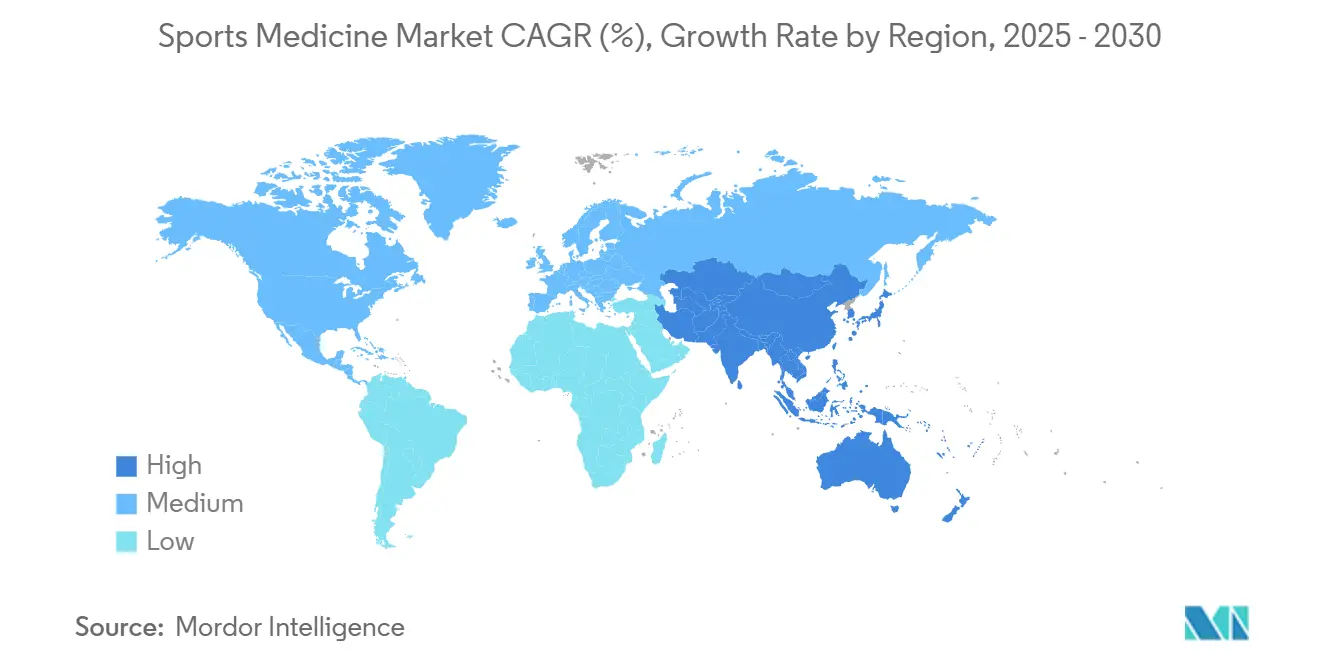

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la médecine sportive par Mordor Intelligence

La taille du marché de la médecine sportive est évaluée à 7,25 milliards USD en 2025 et devrait atteindre 10,09 milliards USD d'ici 2030, progressant à un TCAC de 6,8 % entre 2025 et 2030. Une base en croissance constante d'athlètes professionnels et récréatifs, combinée à une population vieillissante déterminée à rester active, maintient une demande élevée pour les solutions de prévention, diagnostic et traitement des blessures. L'adoption des orthobiologiques régénératifs, l'utilisation plus large de l'arthroscopie mini-invasive et la migration des procédures appropriées vers les centres chirurgicaux ambulatoires redéfinissent les parcours de soins et élargissent les volumes adressables. L'Amérique du Nord sécurise une emprise de 40 % des revenus grâce à des systèmes de santé bien financés et une culture sportive profonde, tandis que l'Asie-Pacifique accélère à un TCAC de 8,1 % sur la force d'une infrastructure sportive en expansion et des flux de tourisme médical. L'intensité concurrentielle augmente alors que les acteurs établis renouvellent leurs portefeuilles avec des arthroscopes de nouvelle génération, des biologiques et des outils de flux de travail numériques qui promettent de meilleurs résultats et des coûts totaux d'épisode plus faibles.

Points clés du rapport

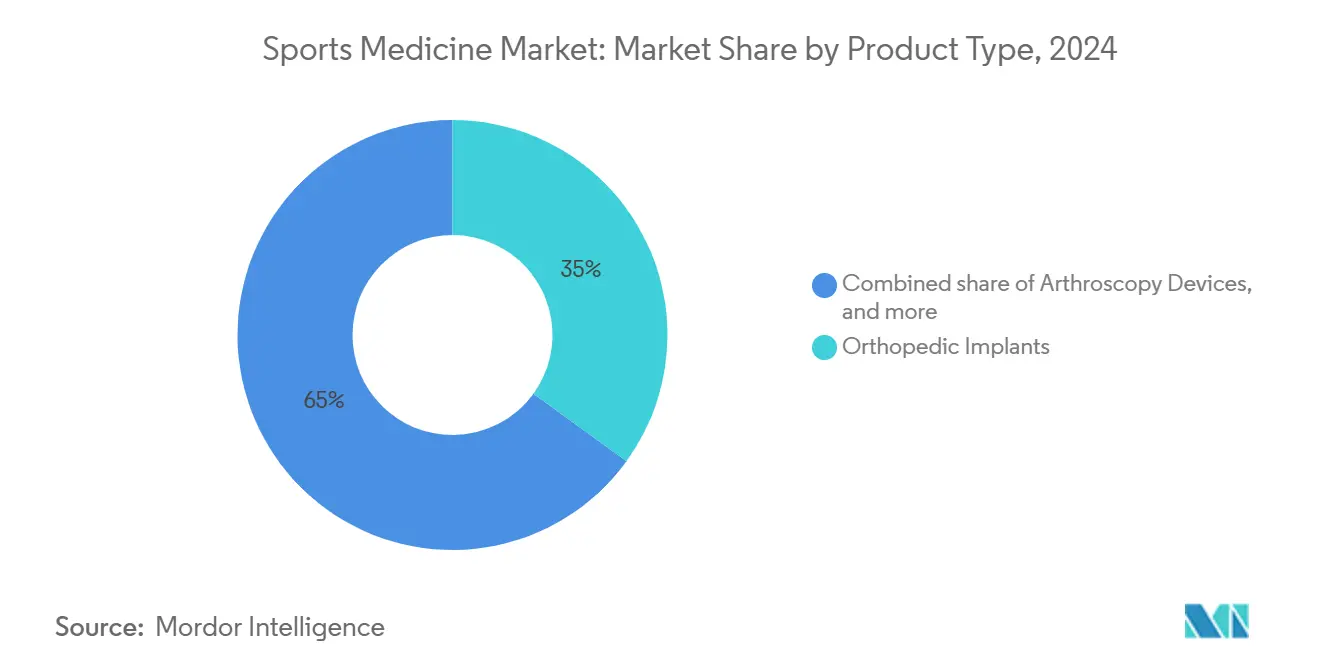

- Par type de produit, les implants orthopédiques ont commandé 35,0 % des parts du marché de la médecine sportive en 2024, tandis que les orthobiologiques se situent au sommet de la courbe de croissance avec un TCAC de 8,7 % jusqu'en 2030.

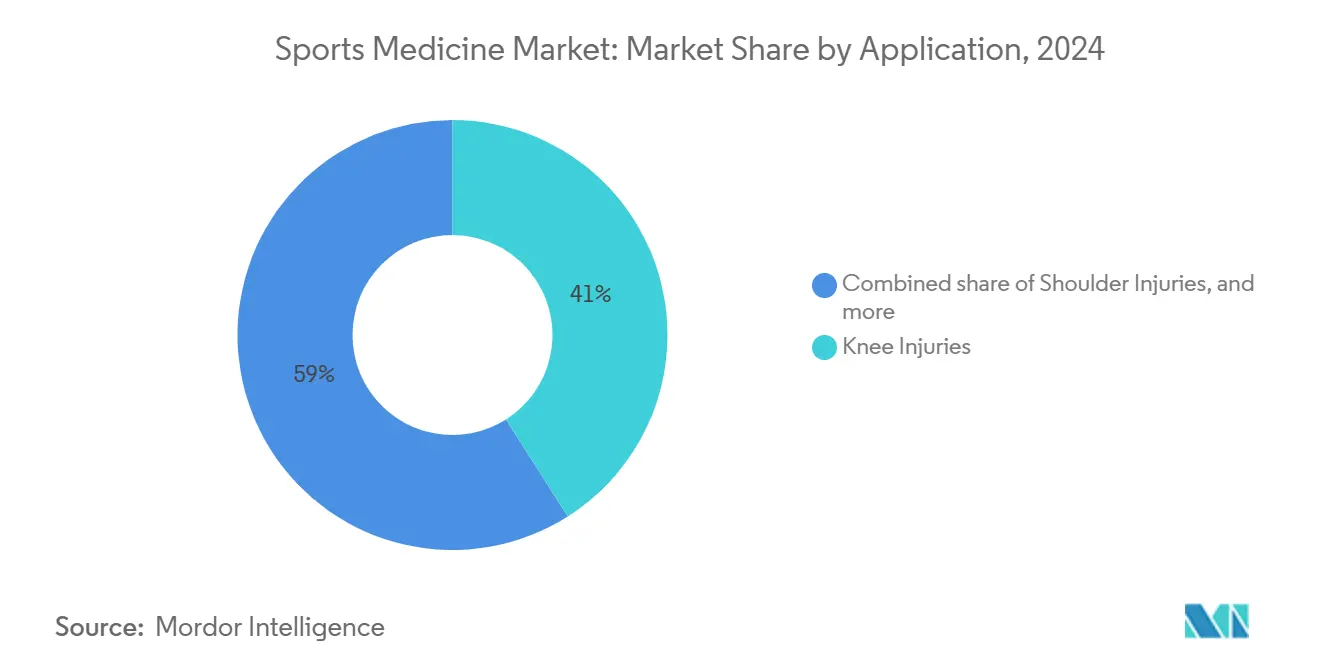

- Par application, les blessures du genou ont représenté 41,0 % de la taille du marché de la médecine sportive en 2024, tandis que les interventions pied-et-cheville sont projetées pour s'étendre à un TCAC de 9,4 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont détenu une part de 46,0 % de la taille du marché de la médecine sportive en 2024 ; les centres chirurgicaux ambulatoires sont projetés pour tracer un TCAC de 10,2 % sur le même horizon.

- Par géographie, l'Amérique du Nord menait avec une part de revenus de 40,0 % en 2024, mais l'Asie-Pacifique est en voie pour le TCAC le plus rapide de 8,1 %, comblant une grande partie de l'écart d'ici 2030.

Tendances et perspectives du marché mondial de la médecine sportive

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau croissant des blessures musculo-squelettiques | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Préférence pour l'arthroscopie mini-invasive | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les soins basés sur la valeur | +0.9% | États-Unis, Europe | Long terme (≥ 4 ans) |

| Avancées dans les orthobiologiques | +1.7% | Mondial | Moyen terme (2-4 ans) |

| Investissements croissants dans les ligues professionnelles, l'infrastructure de fitness et les programmes sportifs communautaires dans le monde | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Consommateurs poursuivant activement des solutions préventives et de rééducation en ligne | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des blessures musculo-squelettiques et liées au sport

La participation annuelle aux sports organisés augmente tant chez les jeunes que chez les seniors, pourtant le nombre de blessures nécessitant une attention clinique continue de dépasser les efforts préventifs. Plus de 3,5 millions d'enfants se présentent dans les cliniques chaque année avec des plaintes liées au sport, tandis que les adultes font face à des conditions dégénératives croissantes telles que la tendinopathie qui compromettent la productivité et la qualité de vie. Les traumatismes du genou seuls ont représenté 41 % des procédures de médecine sportive en 2024, stressant les ressources chirurgicales et accélérant l'intérêt des payeurs pour l'intervention précoce et les programmes de rééducation. Les prestataires incorporent des algorithmes d'apprentissage automatique dans les flux de travail diagnostiques pour les cas complexes d'épaule et de genou, améliorant la précision du triage et raccourcissant le temps jusqu'aux soins définitifs. Les gouvernements élèvent simultanément les programmes de surveillance des blessures, donnant aux cliniciens des données épidémiologiques plus riches avec lesquelles cibler les campagnes de prévention. Ces éléments convergent pour soutenir les volumes de procédures et renforcer la demande pour des produits avancés de fixation, greffe et rééducation à travers le marché de la médecine sportive.

Transition vers les procédures arthroscopiques mini-invasives

L'arthroscopie est devenue la technique de choix pour une gamme élargie de réparations articulaires parce qu'elle combine des incisions plus petites avec une récupération fonctionnelle plus rapide et un risque d'infection plus faible. Les tests comparatifs de laboratoire confirment que les ablatoires à haute fréquence tels que l'Arthrex ApolloRF i90 retirent les tissus mous plus efficacement que les systèmes hérités, soutenant des temps opératoires plus courts et une meilleure visualisation[1]Arthrex Inc., "Comparison of Volumetric Removal Rate Between Arthrex ApolloRF i90 Aspirating Ablator and Leading Market Competitors," arthrex.com. Les environnements ambulatoires sont de plus en plus favorisés : les réparations d'épaule, genou et cheville effectuées dans les centres chirurgicaux ambulatoires ont connu une croissance à deux chiffres en 2024, propulsées par les incitations des payeurs et la préférence des patients pour la sortie le jour même. Les fournisseurs d'équipement répondent avec des systèmes de tour compacts, des sondes de visualisation jetables et l'imagerie améliorée par IA qui augmentent l'efficacité procédurale. Ces innovations renforcent le virage du marché de la médecine sportive loin de l'orthopédie hospitalière, soutenant des cycles de remplacement d'équipement capital robustes.

Expansion des modèles de soins de santé basés sur la valeur

Les payeurs aux États-Unis et plusieurs systèmes européens remboursent maintenant les épisodes groupés pour les procédures communes de médecine sportive. Les chirurgiens documentent donc non seulement les points finaux chirurgicaux mais les scores fonctionnels rapportés par les patients, encourageant la standardisation de la rééducation post-opératoire. L'Arthrex NanoScope, une plateforme de visualisation de la taille d'une aiguille, gagne en faveur comme alternative diagnostique à coût réduit à l'IRM conventionnelle suivie d'une arthroscopie diagnostique, illustrant comment les fabricants d'appareils s'alignent avec les impératifs basés sur la valeur. Les parcours de soins intégrés motivent également les prestataires à capturer les lignes de base pré-blessure, optimiser la sélection de greffes et suivre l'adhésion post-chirurgie, augmentant l'utilisation des outils de rééducation numérique. Collectivement, ces changements soutiennent la tarification premium pour les implants et biologiques qui démontrent moins de ré-opérations, aidant à défendre les marges même lorsque le remboursement évolue vers des modèles capités.

Avancées dans les thérapies régénératives et biologiques

Les orthobiologiques tels que le plasma riche en plaquettes, la prolothérapie au dextrose et les cellules souches mésenchymateuses dérivées du tissu adipeux gagnent en traction comme adjuvants ou alternatives à la fixation conventionnelle. Les études contrôlées à l'Université du Maryland rapportent un soulagement significatif de la douleur et une amélioration fonctionnelle chez les patients atteints d'arthrose traités avec ces agents[2]Arthrex Inc., "Comparison of Volumetric Removal Rate Between Arthrex ApolloRF i90 Aspirating Ablator and Leading Market Competitors," arthrex.com. Ailleurs, les enquêtes indiquent une confiance croissante des chirurgiens orthopédistes dans les injections biologiques pour la tendinopathie chronique et la régénération ligamentaire. Les avancées de fabrication permettent des protocoles de centrifugation cohérents et des rendements de facteur de croissance plus élevés, tandis que les membranes d'allogreffe émergentes étendent les indications aux lésions cartilagineuses complexes. Malgré la complexité réglementaire, la base de preuves cumulatives mûrit, inspirant une adoption procédurale plus large et renforçant les perspectives à long terme pour le marché de la médecine sportive.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé et incertitude de remboursement | −1.3% | Mondial | Moyen terme (2-4 ans) |

| Réglementations strictes sur les biologiques et dispositifs | −1.1% | États-Unis, Europe, Japon | Long terme (≥ 4 ans) |

| Preuves cliniques limitées à long terme sur la sécurité et l'efficacité des traitements régénératifs émergents, tempérant l'adoption par les médecins | −1.0% | Mondial | Moyen terme (2-4 ans) |

| Prolifération de substituts à bas coût et de dispositifs d'attelles/support contrefaits dans les marchés sensibles aux prix, érodant les ventes de marques premium | −0.8% | Asie-Pacifique, Amérique latine, Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés et incertitude de remboursement

Les injections orthobiologiques, les ancrages polymères avancés et les implants spécifiques au patient portent des prix de liste premium qui peuvent dépasser les alternatives traditionnelles de 3-5×, pourtant la couverture des assureurs traîne souvent parce que de nombreuses indications restent hors indication[3]University of Maryland Orthopedics, "Orthobiologic Regenerative Medicine: New and Improved," umms.org. Les prestataires dans les marchés sensibles aux prix adoptent des appels d'offres concurrentiels pour gérer les dépenses en capital, plaçant ainsi une pression à la baisse sur les marges des fournisseurs. Dans les économies émergentes, les budgets contraints limitent l'accès aux tours arthroscopiques de pointe, perpétuant la dépendance à l'instrumentation de base et ralentissant la pénétration des jetables de valeur supérieure. Les fabricants de dispositifs doivent démontrer des cas d'économie de santé solides ou offrir des modèles de partage des risques pour élargir le remboursement, particulièrement dans les environnements ambulatoires où dominent les paiements groupés.

Exigences réglementaires strictes

Les orthobiologiques tombent dans un patchwork de réglementations sur les dispositifs et biologiques qui varient par région, allongeant les délais de développement et élevant les seuils de preuve. Les autorités demandent de plus en plus des essais contrôlés randomisés avec un suivi pluriannuel pour confirmer la sécurité et l'efficacité, poussant les petits innovateurs à chercher des partenariats stratégiques pour le financement réglementaire. En parallèle, les règles MDR européennes mises à jour resserrent la surveillance post-marché, contraignant les fabricants à investir dans les registres et le suivi des événements indésirables. Bien que la conformité à long terme construise la confiance des parties prenantes, l'impact immédiat est un temps de mise sur le marché prolongé et des coûts fixes plus élevés, facteurs qui peuvent tempérer la vélocité des nouveaux produits au sein du marché de la médecine sportive.

Analyse par segment

Par type de produit : Les orthobiologiques régénératifs poussent la ligne d'innovation

Les implants orthopédiques ont contribué à la plus grande portion de 35 % des revenus du marché de la médecine sportive en 2024 parce que les chirurgiens restent dépendants des vis, plaques et ancrages de suture pour une fixation mécanique durable. Néanmoins, les orthobiologiques ont sécurisé la trajectoire de croissance la plus forte, aidés par l'expansion des points de preuve cliniques et une adoption de remboursement plus élevée. La taille du marché de la médecine sportive pour les orthobiologiques régénératifs est projetée pour passer de 1,2 milliard USD en 2024 à 2,3 milliards USD d'ici 2030 avec un TCAC de 11,5 %, soulignant le pivot vers la réparation biologiquement dirigée. Les hôpitaux et centres ambulatoires intègrent des systèmes de préparation au point de soins pour le PRP et les concentrés de moelle osseuse, réduisant les temps de procédure tout en maintenant la stérilité. Les grandes entreprises de dispositifs ajoutent des greffes biologiques, des échafaudages de collagène et des extenseurs synthétiques à leurs lignes d'implants, confirmant que la compétitivité future des portefeuilles dépend du mélange de fixation métallique avec augmentation biologique.

L'éducation des chirurgiens reste un facilitateur crucial parce que la variation de technique peut entraver la reproductibilité des résultats. Les centres académiques de pointe incluent maintenant des modules orthobiologiques dans les curriculums de fellowship, mettant l'accent sur la sélection des patients et les protocoles d'injection standardisés. Simultanément, les payeurs de soins de santé analysent les registres pour confirmer les compensations de coût à long terme d'un retour au sport plus rapide et de ré-opérations réduites. De telles données, une fois matures, clarifieront les voies de remboursement et accéléreront davantage la pénétration orthobiologique à travers le marché de la médecine sportive.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : Les réparations pied-et-cheville prennent de la vitesse

La pathologie du genou a dominé les volumes de procédures, représentant 41,0 % de la part du marché mondial de la médecine sportive en 2024. Les sports de pivot à haute énergie, l'obésité croissante et les changements méniscaux dégénératifs alimentent cette prédominance de longue date. Même ainsi, les blessures pied-et-cheville remontent l'échelle d'incidence alors que la participation grandit dans les sports de court et la course en sentier. La taille du marché de la médecine sportive pour les réparations pied-et-cheville est prête à avancer à un TCAC de 9,4 % de 2025 à 2030, éclipsant les taux de croissance dans les autres catégories articulaires. La fusion sous-talaire arthroscopique et la réparation d'Achille mini-invasive gagnent en faveur, rendues possibles par des nano-scopes compacts qui naviguent les espaces articulaires plus petits avec une disruption minimale des tissus mous.

Les fabricants de dispositifs répondent avec des vis cannelées à profil bas, des ancrages tout-suture et des kits d'augmentation biologique conçus spécifiquement pour les petites articulations. Les protocoles post-opératoires mettent maintenant l'accent sur la mise en charge précoce et l'évaluation de la marche basée sur capteurs, raccourcissant les délais de rééducation et s'alignant avec les attentes des athlètes. Les raffinements de conception continus pousseront probablement la réparation pied-et-cheville davantage dans les environnements ambulatoires, renforçant sa contribution de croissance surdimensionnée au marché plus large de la médecine sportive.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les centres chirurgicaux ambulatoires capturent l'élan

Les hôpitaux ont retenu une part de 46,0 % du chiffre d'affaires global en 2024 grâce à l'imagerie complète, la sauvegarde des soins intensifs et les structures de remboursement qui favorisent encore les admissions hospitalières pour les reconstructions multiligamentaires. La taille du marché de la médecine sportive générée par les hôpitaux est projetée pour croître à un TCAC stable de 5,1 %. Pourtant, les centres chirurgicaux ambulatoires (CSA) sont en route pour une expansion à deux chiffres parce que leurs bases de coût allégées et leur rotation rapide résonnent avec les soins basés sur la valeur. Les études cliniques confirment des résultats équivalents pour la reconstruction ACL à ligament unique effectuée dans les CSA par rapport aux hôpitaux tertiaires, avec des économies de coût atteignant 30 % dans certaines régions américaines.

Les modèles de propriété des chirurgiens catalysent davantage l'adoption des CSA alors que les cliniciens gagnent un bénéfice direct des gains d'efficacité. Les fournisseurs, à leur tour, construisent des kits de bundles procéduraux qui regroupent implants, biologiques et jetables en un seul SKU, facilitant la gestion des stocks. Les réformes réglementaires qui élargissent les listes de procédures CSA-spécialement pour l'arthroscopie complexe d'épaule et de hanche-devraient soutenir la capture de parts, faisant des CSA l'opportunité de canal la plus convaincante au sein du marché de la médecine sportive.

Analyse géographique

L'Amérique du Nord contrôlait 40,0 % des revenus mondiaux en 2024, soutenue par une couverture d'assurance complète, l'investissement dans les athlètes d'élite et une collaboration profonde entre les centres médicaux académiques et les franchises professionnelles. Des programmes tels que l'initiative de régénération cartilagineuse de Johns Hopkins Medicine et les cliniques dédiées de médecine sportive du Comité olympique et paralympique américain favorisent la recherche de pointe tout en traduisant rapidement les découvertes dans la pratique quotidienne[4]U.S. Olympic & Paralympic Committee, "Sports Medicine," usopc.org. Le remboursement pay-for-performance encourage l'adoption d'implants et biologiques qui vantent des gains fonctionnels prouvés, soutenant un environnement de prix de vente moyen élevé. La clarté réglementaire sous la voie FDA 510(k) facilite également l'itération continue des dispositifs, bien que les orthobiologiques fassent face à un examen plus strict sous les règles d'application de licence biologiques.

L'Asie-Pacifique suit le TCAC le plus rapide de 8,1 % jusqu'en 2030 alors que la Chine, l'Inde et les nations d'Asie du Sud-Est financent la construction de stades, les centres d'entraînement d'athlètes et les hubs de tourisme médical transfrontalier. Les autorités sportives nationales étendent la couverture d'assurance pour les athlètes amateurs, stimulant la demande diagnostique et thérapeutique. Les cliniques japonaises commercialisent maintenant des packages de reconstruction ACL le jour même aux patients internationaux, combinant l'assistance de bras robotique avec des adjuvants régénératifs. Les sociétés orthopédiques régionales telles qu'APKASS promeuvent l'éducation médicale continue, aidant à disséminer les meilleures pratiques et accélérant l'adoption technologique. Les investisseurs observent que les commandes de dispositifs sautent souvent en tandem avec les nouveaux contrats d'instituts sportifs provinciaux, indiquant un pipeline solide pour les systèmes d'arthroscopie et biologiques dans la région.

L'Europe préserve une échelle significative malgré une croissance PIB plus lente, grâce aux sports de club bien établis et au financement coordonné pour la recherche musculo-squelettique. La mobilité des patients transfrontalière sous les réglementations UE permet aux athlètes des états membres plus petits d'accéder aux centres allemands et français de pointe, soutenant les volumes de procédures. Les entreprises de dispositifs naviguent un paysage MDR changeant qui impose des exigences de preuve clinique strictes mais souligne également la sécurité des patients. En dehors du noyau tri-continental, l'Amérique latine et le Moyen-Orient génèrent une demande modeste mais croissante alors que les hôpitaux urbains modèlent leurs programmes orthopédiques sur les centres nord-américains. Néanmoins, la distribution d'infrastructure inégale limite l'échelle à court terme, incitant les fournisseurs à se concentrer sur les villes de première catégorie et les projets de partenariat public-privé.

Paysage concurrentiel

Le marché de la médecine sportive présente une consolidation modérée, avec Arthrex, Smith+Nephew, Stryker et DePuy Synthes de Johnson & Johnson capturant environ 55-60 % des revenus mondiaux. Ces acteurs établis exploitent des lignes de produits larges, des écosystèmes de formation de chirurgiens et des budgets R&D considérables pour sécuriser des contrats de fournisseur préféré avec les systèmes de santé à haut volume. La Stratégie de croissance en 12 points de Smith+Nephew vise à réduire les coûts de production et accélérer les revenus de médecine sportive d'ici 2026, incluant les déploiements de tours arthroscopiques assistées par IA. Pendant ce temps, l'acquisition 2025 de Stryker d'une firme spécialisée en orthobiologiques ajoute des plateformes de cellules souches dérivées du tissu adipeux qui complètent son matériel de fixation existant.

La différenciation concurrentielle tourne de plus en plus sur les formulations biologiques propriétaires et les outils de flux de travail numériques. La synergie d'Arthrex entre l'ablation ApolloRF, la visualisation NanoScope et les kits de plasma conditionné autologue la positionne comme un fournisseur d'arthroscopie régénérative guichet unique. DePuy Synthes contre avec des systèmes de genou spécifiques au patient comportant des algorithmes d'alignement basés sur les données. Les challengers plus petits exploitent les niches : les entreprises se concentrant uniquement sur les implants pied-et-cheville ou les wearables de rééducation capturent l'état d'esprit des chirurgiens spécialisés. Les alliances stratégiques sont communes ; les fabricants d'équipement s'associent avec des entreprises de logiciels pour intégrer la capacité d'analyse de mouvement dans les tours arthroscopiques, produisant des données intra-opératoires plus riches pour la documentation des résultats.

L'espace blanc reste dans les géographies émergentes et les articulations de sous-spécialité. Les entreprises de dispositifs qui adaptent les modèles de tarification à l'économie CSA ou étendent les accords de service aux hôpitaux sous-ressourcés peuvent débloquer une part incrémentale. De même, les innovateurs biologiques disposés à mener des registres multicentriques sont en position de gagner une autorisation réglementaire précoce, créant des barrières pour les suiveurs rapides. Alors que les systèmes de santé transitionnent vers des contrats basés sur les résultats, les gagnants seront ceux démontrant des réductions mesurables des taux de re-blessure et un retour au sport plus rapide. Étant donné les dynamiques actuelles, la structure concurrentielle est prête à équilibrer les avantages d'échelle avec les poches d'innovation disruptive, soutenant une rivalité saine à travers le marché de la médecine sportive.

Leaders de l'industrie de la médecine sportive

-

Johnson & Johnson Services Inc.

-

Arthrex InSmith+Nephew Plc.

-

Stryker Corporation

-

Zimmer Biomet Holdings Inc.

-

Johnson & Johnson Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Stryker a dévoilé des mises à niveau de sa plateforme Mako SmartRobotics, ajoutant des capacités de révision de hanche first-to-market et confirmant un lancement complet aux États-Unis de Mako Shoulder d'ici fin 2025.

- Octobre 2024 : Globus Medical a étendu son portefeuille de traumatologie avec les plaques volaires distales du radius ANTHEM II et a obtenu l'autorisation FDA pour le système de bouton de suture TENSOR, élargissant sa gamme de traumatologie sportive.

- Février 2024 : Smith+Nephew a reçu l'autorisation 510(k) de la Food and Drug Administration des États-Unis (US FDA) pour lancer son système d'épaule AETOS aux États-Unis. Ce système est destiné à être utilisé avec le logiciel de planification 3D ATLASPLAN et l'instrumentation spécifique au patient pour l'arthroplastie totale de l'épaule. Le système d'épaule AETOS a été conçu pour restaurer l'amplitude de mouvement chez les patients et soulager la douleur d'épaule arthritique, incluant le Meta Stem, favorisant la préservation osseuse tout en maintenant l'intégrité anatomique du patient.

- Janvier 2024 : DJO, une filiale d'Enovis, a introduit son orthèse de genou DonJoy Roam OA, adaptée pour gérer l'arthrose et la douleur du genou. ROAM OA représente le dernier avancement en technologie de déchargement, réduisant efficacement la pression associée à l'arthrose unicompartimentale. Elle redistribue le poids loin du genou affecté, fournissant un soulagement dynamique de la douleur, améliorant la stabilité et favorisant une mobilité améliorée.

Portée du rapport du marché mondial de la médecine sportive

Selon la portée du rapport, la médecine sportive agit comme un pont entre la science, l'exercice et la santé. De plus, elle catalyse l'évaluation scientifique, l'étude et la compréhension de la performance sportive. Elle implique les efforts combinés d'entraîneurs athlétiques, médecins, physiothérapeutes et scientifiques du sport pour collaborer et fournir les meilleurs soins médicaux possibles pour les blessures et maladies athlétiques.

Le marché de la médecine sportive est segmenté par produit et application. Par produit, le marché est segmenté en implants, dispositifs d'arthroscopie, prothèses, orthobiologiques, attelles, bandages et tapes, et autres produits. Par application, le marché est segmenté en blessures du genou, blessures de l'épaule, blessures de la cheville et du pied, blessures du dos et de la colonne vertébrale, blessures du coude et du poignet, et autres applications. Par géographie, le marché mondial est segmenté en Amérique du Nord (États-Unis, Canada, Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et Afrique), et Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud). Le rapport de l'industrie couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions du monde. Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus. Par produit Implants Dispositifs d'arthroscopie Prothèses Orthobiologiques Attelles Bandages et tapes Autres produits Par application Blessures du genou Blessures de l'épaule Blessures de la cheville et du pied Blessures du dos et de la colonne vertébrale Blessures du coude et du poignet Autres blessures Par géographie Amérique du Nord États-Unis Canada Mexique Europe Allemagne Royaume-Uni France Italie Espagne Reste de l'Europe Asie-Pacifique Chine Japon Inde Australie Corée du Sud Reste de l'Asie-Pacifique Moyen-Orient et Afrique CCG Afrique du Sud Reste du Moyen-Orient et Afrique Amérique du Sud Brésil Argentine Reste de l'Amérique du Sud

| Implants orthopédiques |

| Dispositifs d'arthroscopie |

| Orthobiologiques |

| Attelles et supports |

| Bandages et tapes |

| Autres types de produits |

| Blessures du genou |

| Blessures de l'épaule |

| Blessures du pied et de la cheville |

| Blessures de la hanche et de l'aine |

| Blessures du coude |

| Blessures de la main et du poignet |

| Blessures de la colonne vertébrale |

| Autres blessures |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Environnements de soins à domicile |

| Autre utilisateur final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Implants orthopédiques | |

| Dispositifs d'arthroscopie | ||

| Orthobiologiques | ||

| Attelles et supports | ||

| Bandages et tapes | ||

| Autres types de produits | ||

| Par application | Blessures du genou | |

| Blessures de l'épaule | ||

| Blessures du pied et de la cheville | ||

| Blessures de la hanche et de l'aine | ||

| Blessures du coude | ||

| Blessures de la main et du poignet | ||

| Blessures de la colonne vertébrale | ||

| Autres blessures | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Environnements de soins à domicile | ||

| Autre utilisateur final | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la médecine sportive et sa croissance projetée ?

La taille du marché de la médecine sportive est de 7,25 milliards USD en 2025 et devrait atteindre 10,39 milliards USD d'ici 2030, offrant un TCAC de 6,80 %.

Quelle région détient la plus grande part du marché de la médecine sportive ?

L'Amérique du Nord mène avec environ 40,0 % de part du marché de la médecine sportive, soutenue par des structures de remboursement robustes et une participation sportive élevée.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en importance dans l'industrie de la médecine sportive ?

Les CSA offrent des environnements ambulatoires rentables, s'alignent bien avec les incitations de paiement groupées et présentent une croissance plus rapide que les environnements hospitaliers.

Qu'est-ce qui propulse la demande pour les orthobiologiques dans le marché de la médecine sportive ?

Les preuves cliniques croissantes que le plasma riche en plaquettes et les thérapies de cellules souches accélèrent la réparation tissulaire poussent les orthobiologiques à devenir le segment de produit en expansion le plus rapide.

Comment la robotique influence-t-elle les dynamiques du marché de la médecine sportive ?

Les plateformes robotiques telles que ROSA Shoulder et Mako SmartRobotics améliorent la précision chirurgicale, améliorent les résultats et différencient les fabricants de dispositifs dans un domaine de plus en plus concurrentiel.

Quels sont les principaux obstacles pour les fabricants de biologiques de médecine sportive ?

Les coûts de développement élevés, le remboursement variable et les exigences réglementaires strictes restent des défis clés, mettant l'accent sur le besoin de preuves cliniques solides et de stratégies de tarification adaptables.

Dernière mise à jour de la page le: