Taille du Marché de Équipement frontal mondial de semi-conducteurs Industrie

| Période d'étude | 2019-2029 |

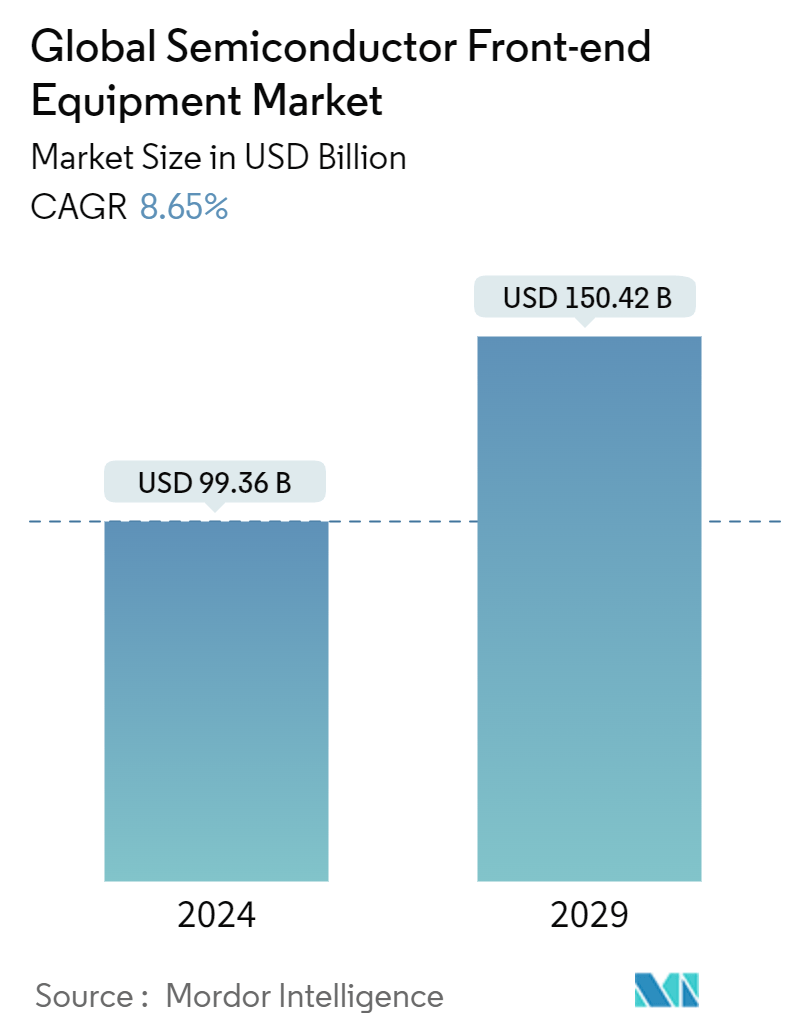

| Taille du Marché (2024) | USD 99,36 milliards |

| Taille du Marché (2029) | USD 150,42 milliards |

| TCAC(2024 - 2029) | Equal-8.65 |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du marché | Douleur moyenne |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché des équipements frontaux de semi-conducteurs

La taille du marché mondial des équipements frontaux de semi-conducteurs est estimée à 99,36 milliards USD en 2024 et devrait atteindre 150,42 milliards USD dici 2029, avec un TCAC de 8,65 % au cours de la période de prévision (2024-2029)

La procédure frontale nécessite une multitude de phases complexes pour convertir une plaquette en un dispositif complet. Ces étapes comprennent le nettoyage des plaquettes, loxydation et la photolithographie des dispositifs de motifs, ainsi que des étapes de gravure, de dépôt, de dopage et de métallisation. Des équipements dinspection et de métrologie sont utilisés pour le contrôle des processus. Cest à ce moment que les plaquettes sont inspectées pour identifier les irrégularités susceptibles dinduire des problèmes avec le produit final. En outre, des techniques optiques sont également utilisées, et linspection par faisceau délectrons est souvent nécessaire pour trouver les plus petits défauts

- La demande déquipements front-end pour semi-conducteurs devrait connaître une hausse notable, car certaines des principales sociétés productrices déquipements front-end ont enregistré des revenus records dans un contexte de ralentissement de lindustrie des semi-conducteurs au lieu dune correction légère et à court terme. Elle a été stimulée par lexpansion de la capacité, les nouveaux projets de fabrication et la forte demande de technologies et de solutions avancées sur le marché des équipements front-end. Après avoir enregistré un record de ventes importantes lannée dernière, léquipement de fabrication de plaquettes, qui comprend le traitement des plaquettes, les installations de fabrication et léquipement de masque/réticule, devrait être un peu faible en 2023, et cette contraction marque une amélioration significative. La révision à la hausse est principalement due aux fortes dépenses déquipement de la Chine. Le marché a progressé en gérant les incertitudes créées par les défis géopolitiques, notamment les réglementations des gouvernements américain et néerlandais en matière de contrôle des exportations et les préoccupations macroéconomiques mondiales concernant linflation, la hausse des taux dintérêt et la croissance plus faible du PIB dans certaines économies.

- Lélectronique grand public est le segment qui connaît la croissance la plus rapide, contribuant à lexpansion du marché. Lutilisation des smartphones, qui devrait augmenter avec la croissance démographique, est le principal moteur de ce marché. Lélectronique grand public est le moteur de lindustrie en raison de la demande accrue de tablettes, de smartphones, dordinateurs portables, dordinateurs et de gadgets portables. À mesure que les semi-conducteurs progressent, de nouveaux domaines de marché, tels que lapprentissage automatique, sont rapidement intégrés.

- Les technologies les plus fascinantes de lavenir, telles que lintelligence artificielle, lInternet des objets, linformatique quantique et les réseaux sans fil améliorés, sont actuellement soutenues par des semi-conducteurs. Les semi-conducteurs et la microélectronique progressent pour répondre aux exigences complexes dun environnement numérique en constante évolution, alors que le monde intègre de manière transparente des technologies révolutionnaires dans tous les aspects de la vie. Le Big Data et lIA sont à lorigine de cette augmentation et nécessitent des puces plus petites et plus puissantes, ce qui rend leur production plus difficile et augmente le besoin dinnovation technologique.

- Les progrès rapides du stockage des données, de la puissance de calcul et des algorithmes ont permis le développement et le déploiement de systèmes dIA. Lutilisation accrue des appareils numériques et dInternet a généré dimportants volumes de données. Les systèmes dIA sappuient sur de grands ensembles de données pour sentraîner et améliorer leurs performances.

- LInternet des objets (IoT), le big data, la fabrication en nuage, les systèmes cyber-physiques (CPS), lInternet des services (IoS), la robotique, la réalité augmentée et dautres technologies émergentes sont inclus dans lidée de lindustrie 4.0. La création de processus industriels intelligents supplémentaires dépend de ladoption de ces technologies, qui uniront les mondes physique et numérique en englobant plusieurs avancées industrielles futures.

- Lindustrie des semi-conducteurs a subi des revers dans la production de suffisamment de semi-conducteurs pour répondre à la demande de lindustrie en raison de larrêt causé par la pandémie de COVID-19. Cette anomalie a eu un impact significatif sur les entreprises mondiales, ce qui a entraîné une augmentation de la demande de puces avancées de la part des consommateurs de divers secteurs. Leffet sur les circuits et les fabricants de puces a été plus grave. En raison des pénuries de main-dœuvre, de nombreuses usines demballage dAsie-Pacifique ont été confrontées à plusieurs problèmes opérationnels. Cependant, malgré la pandémie de COVID-19 et les difficultés demballage, les usines de fabrication de semi-conducteurs de la région ont continué à fonctionner à des taux de productivité élevés.