Taille du Marché de Substrat avancé pour semi-conducteurs Industrie

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

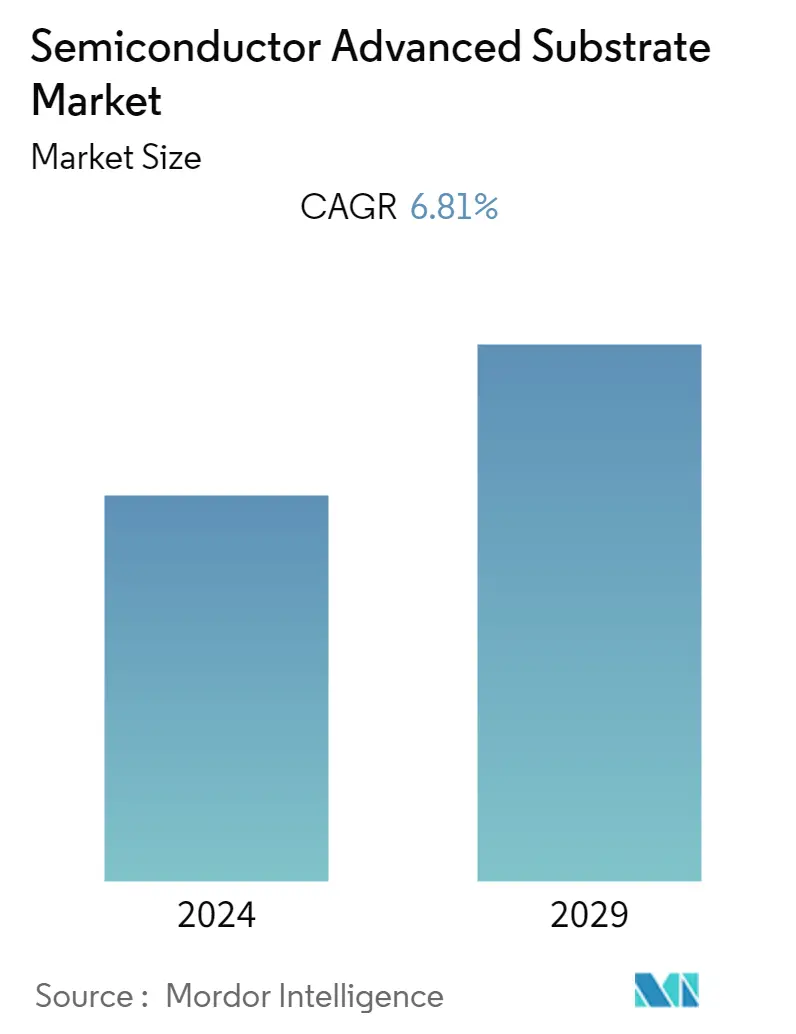

| TCAC(2024 - 2029) | Equal-6.81 |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du marché | Douleur moyenne |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché des substrats avancés pour semi-conducteurs

Le marché des substrats avancés pour semi-conducteurs devrait enregistrer un TCAC de 6,81 % au cours de la période de prévision (2024-2029)

La demande dappareils IoT augmentant et stimule la croissance des substrats avancés dans la fabrication déquipements IoT. De plus, la demande délectronique grand public et dappareils de communication mobiles pousse les fabricants délectronique à fournir des produits plus compacts et portables

- Le boîtier IC fournit un support physique/mécanique à lappareil et est également responsable de linterconnexion entre la puce et la borne externe, telle que la carte de circuit imprimé (PCB). Lencapsulation aide à prévenir les dommages physiques et la corrosion des pièces métalliques. Le type de boîtier utilisé dans la fabrication de circuits intégrés dépend de divers paramètres tels que la dissipation de puissance, la taille, le coût et dautres exigences.

- La tendance croissante à la miniaturisation stimule la demande demballages avancés. Lavènement de la 5G, qui a influencé la demande au cours des dernières années, devrait se poursuivre, car lutilisation du FCBGA dans les stations de base 5G et les HPC augmente dans les pays qui adoptent les technologies de communication dans le monde entier.

- Les secteurs de la consommation et de lindustrie stimulent la demande dIoT dans le monde, car lutilisation croissante de la technologie stimule la demande des deux secteurs. Selon le rapport Ericsson sur la mobilité, le nombre dappareils IoT dotés de connexions cellulaires devrait atteindre 5,5 milliards dici 2027, contre 1,9 milliard à la fin de 2021.

- En outre, dici 2050, on sattend à ce quil y ait environ 24 milliards dappareils interconnectés, avec presque tous les objets connectés à lIoT. Une telle tendance croissante propulse la demande du marché des substrats avancés au cours de la période de prévision.

- Les fournisseurs du marché font des investissements stratégiques pour renforcer leur présence sur le marché. Par exemple, en février 2022, LG Innotek a annoncé quil dépenserait 413 milliards KRW (~311,56 millions USD) pour la fabrication dun réseau de billes à puce inversée (FC-BGA). En outre, les compatriotes Daeduck Electronics et Korea Circuit avaient précédemment annoncé des plans de dépenses de 400 milliards KRW (~301,61 millions USD) et 200 milliards KRW (~150,78 millions USD), respectivement. Alors que Samsung Electro-Mechanics, qui fabrique déjà le FC-BGA, a annoncé lannée dernière un autre plan de dépenses de 1 billion de wons (~754 millions de dollars) dans le secteur.

- Malgré les effets de la pandémie de COVID-19, le marché mondial des semi-conducteurs a enregistré une croissance robuste au second semestre 2020, qui sest poursuivie en 2021 et 2022 également. Lindustrie était criblée dun déficit élevé et dune demande croissante, ce qui a entraîné un écart important de la chaîne dapprovisionnement principalement attribué à la pandémie de COVID-19. La propagation initiale du virus a entraîné la fermeture ou la réduction de lutilisation de la capacité de fonderie, craignant la baisse de la demande de puces dans les principaux secteurs, comme lélectronique grand public. La diminution de la production a entraîné une pénurie mondiale de semi-conducteurs, la demande ayant augmenté malgré les estimations initiales des fonderies de semi-conducteurs.