Taille et parts de marché du diagnostic et de la thérapie du cancer de la prostate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

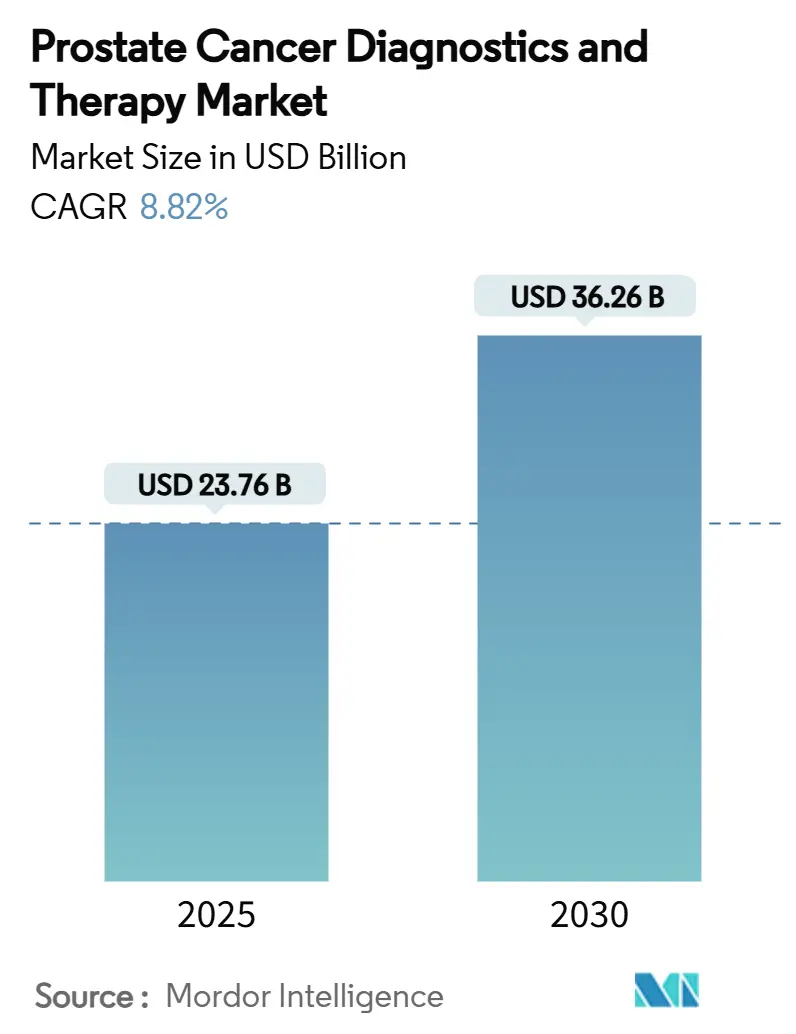

| Taille du Marché (2025) | 23.76 Milliards de dollars |

| Taille du Marché (2030) | 36.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du diagnostic et de la thérapie du cancer de la prostate par Mordor Intelligence

La taille du marché du diagnostic et de la thérapie du cancer de la prostate est estimée à 23,76 milliards USD en 2025, et devrait atteindre 36,26 milliards USD d'ici 2030, à un TCAC de 8,82 % pendant la période de prévision (2025-2030). Le vieillissement démographique, l'adoption rapide des flux de travail de médecine de précision et l'innovation thérapeutique constante soutiennent collectivement cette expansion. Le remboursement robuste pour l'imagerie de nouvelle génération comme la TEP-PSMA, couplé à une couverture Medicare plus large pour les tests multi-gènes d'urine et de sang, accélère la détection précoce dans les environnements à revenus élevés.[1]Source : Centers for Medicare & Medicaid Services, "Bone densité Evaluation for Patients With Prostate Cancer and Receiving Androgen Deprivation Therapy," cms.gov L'Asie-Pacifique fournit un élan supplémentaire alors que la Chine, l'Inde et le Japon modernisent l'infrastructure oncologique, ce qui augmente les volumes diagnostiques et élargit l'accès aux thérapies hormonales et radioligandes avancées. Les stratégies concurrentielles se concentrent sur les déploiements de thérapie radioligande, les combinaisons médicament-diagnostic guidées par biomarqueurs, et les accords de licence transfrontaliers qui sécurisent les positions régionales. Dans le même temps, les payeurs continuent d'examiner les régimes à coût élevé, favorisant les technologies qui raccourcissent les cascades diagnostiques ou retardent la transition vers des traitements coûteux de ligne tardive.

Points clés du rapport

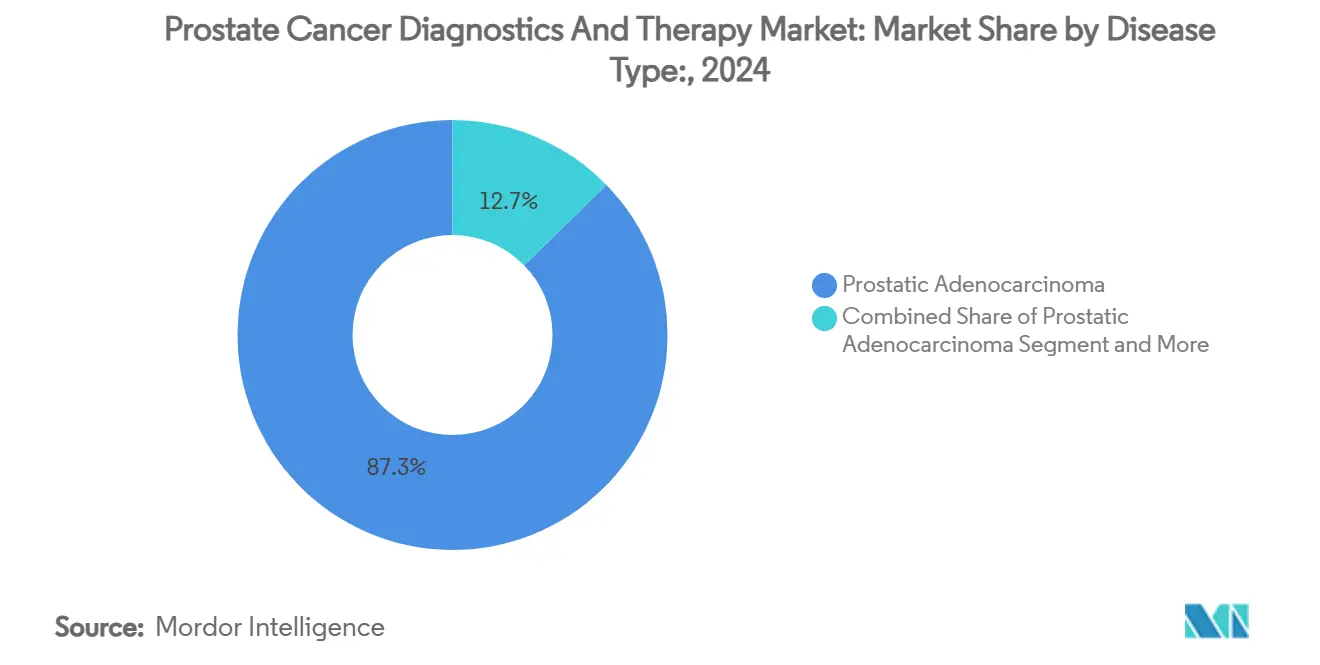

- Par type de maladie, l'adénocarcinome prostatique détenait 87,28 % de la part de marché du diagnostic et de la thérapie du cancer de la prostate en 2024, tandis que le carcinome à petites cellules progresse à un TCAC de 7,14 % jusqu'en 2030.

- Par stade, la maladie localisée T1-T2 commandait 61,52 % de la part de la taille du marché du diagnostic et de la thérapie du cancer de la prostate en 2024, tandis que les cas distants/métastatiques se développent à un TCAC de 8,91 % jusqu'en 2030.

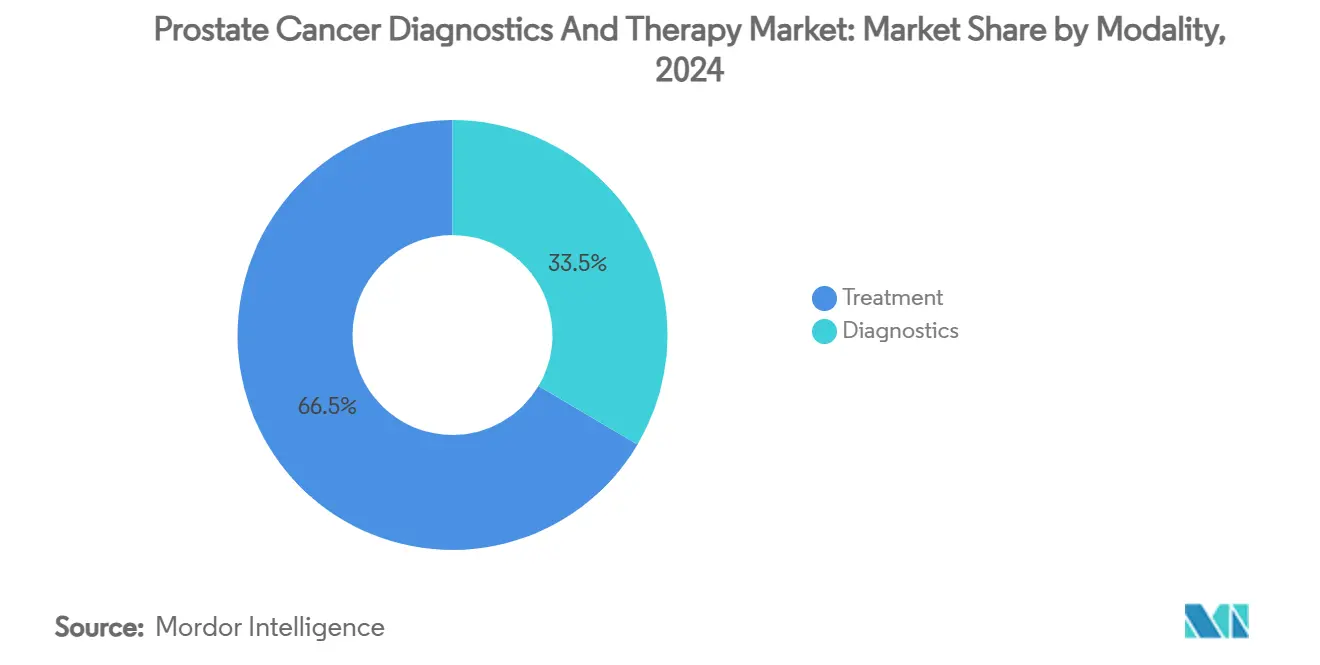

- Par modalité, les activités de traitement ont capturé 66,51 % des revenus en 2024 ; le diagnostic reste la tranche à croissance la plus rapide, enregistrant un TCAC de 9,64 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux menaient avec 48,74 % de la valeur du marché du diagnostic et de la thérapie du cancer de la prostate en 2024, pourtant les centres spécialisés en cancérologie enregistrent le TCAC projeté le plus élevé à 9,32 % jusqu'en 2030.

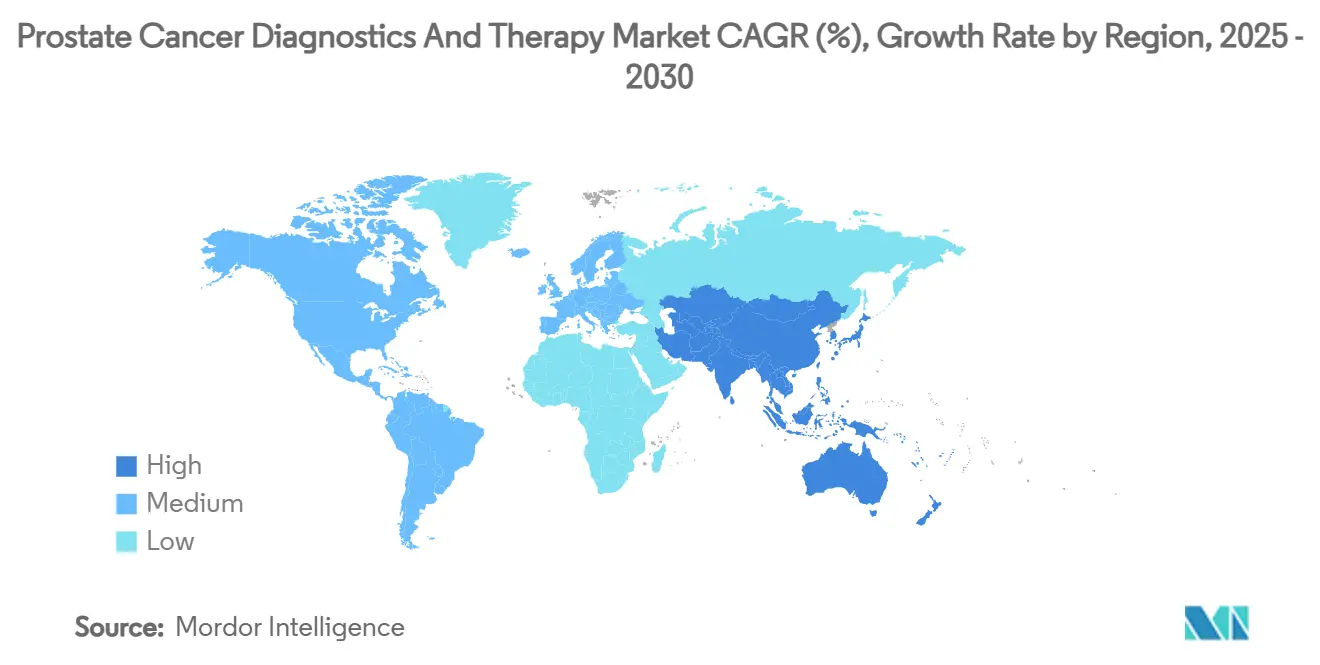

- Par géographie, l'Amérique du Nord menait avec 42,25 % de part en 2024 ; l'Asie-Pacifique enregistrera le TCAC le plus élevé de 10,43 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du diagnostic et de la thérapie du cancer de la prostate

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement croissant de la population et taux de prévalence élevé du cancer de la prostate | +2.1% | Mondial, avec impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des flux de travail de médecine de précision et des diagnostics compagnons | +1.8% | Amérique du Nord et UE, expansion vers APAC | Moyen terme (2-4 ans) |

| Avancées technologiques en chirurgie minimalement invasif et radiothérapie guidée par imagerie | +1.5% | Mondial, avec adoption précoce sur les marchés développés | Moyen terme (2-4 ans) |

| Initiatives gouvernementales croissantes pour la sensibilisation au cancer de la prostate | +1.2% | Cœur APAC, débordement vers MEA et Amérique latine | Court terme (≤ 2 ans) |

| Pipeline R&D robuste des thérapies du cancer de la prostate | +1.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution vers la médecine personnalisée et amélioration pertinente de l'expérience patient | +1.3% | Amérique du Nord et UE, expansion progressive mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement croissant de la population et prévalence élevée

Les gains de longévité ont augmenté l'espérance de vie masculine mondiale, créant des cohortes plus importantes à risque de malignité prostatique. L'incidence varie maintenant de plus de 13 fois entre les régions, avec les taux les plus élevés en Australie/Nouvelle-Zélande, en Amérique du Nord et en Europe du Nord. La mortalité reste disproportionnellement élevée en Afrique subsaharienne et dans certaines parties de l'Amérique latine où les présentations métastatiques de novo dépassent 20 %, soulignant les lacunes dans l'infrastructure de dépistage. Au cours des cinq dernières années, 11 pays à revenus moyens ont documenté une croissance d'incidence à deux chiffres, reflétant à la fois une amélioration de la couverture des tests PSA et le vieillissement démographique. Ces changements structurels maintiennent la demande de base pour le marché du diagnostic et de la thérapie du cancer de la prostate dans le monde entier. Les ministères de la santé au Moyen-Orient réévaluent les seuils de dépistage basés sur l'âge pour freiner les présentations à un stade avancé, signalant des vents favorables réglementaires pour l'adoption diagnostique généralisée.

Adoption croissante des flux de travail de médecine de précision et des diagnostics compagnons

Les approbations réglementaires pour les traitements guidés par biomarqueurs, notamment l'olaparib plus l'abiratérone pour la maladie métastatique mutée BRCA, ont validé les tests génomiques de routine. Les modèles économiques placent le dépistage BRCA germinal à 26 657 USD par année de vie ajustée à la qualité, bien dans les seuils d'acceptabilité pour les systèmes à revenus élevés. Le remboursement Medicare pour le MyProstateScore 2.0 basé sur l'urine et les Panneaux de 18 gènes réduit les taux de biopsie évitables, réduisant ainsi les coûts de surtraitement en aval. Le P-score Prostatype améliore davantage le triage de surveillance active, offrant des gains QALY supplémentaires à une dépense globale moindre.[2]Source : Persson S., "Prostatype P-Score Biomarker Approach," Springer, springer.com Collectivement, ces outils renforcent la confiance des médecins dans les soins individualisés, accélérant la croissance des revenus pour le marché du diagnostic et de la thérapie du cancer de la prostate dans le segment diagnostique.

Avancées technologiques en chirurgie minimalement invasive et radiothérapie guidée par imagerie

Les plateformes robotiques et les dispositifs de thérapie focale redéfinissent la norme de soins. L'ablation ultrasonore transurétrale guidée par IRM un affiché un rapport coût-efficacité différentiel de 12 193 EUR par QALY contre la prostatectomie radicale assistée par robot, renforçant l'acceptation des payeurs. La biopsie transpérinéale sous anesthésie locale divise par deux les coûts procéduraux tout en égalant la précision diagnostique, un avantage très apprécié par les centres ambulatoires. L'intégration TEP-PSMA/CT dans les voies IRM équivoques offre une localisation supérieure, bien qu'une adoption plus large dépende de la contraction des coûts de radiotraceur. Ces innovations différencient les prestataires et renforcent les volumes procéduraux, énergisant davantage le marché du diagnostic et de la thérapie du cancer de la prostate.

Pipeline R&D robuste des thérapies du cancer de la prostate

La densité du pipeline s'étend sur les reformulations d'hormonothérapie, les inhibiteurs PARP, les radioligandes et les engageurs de cellules immunitaires. La FDA un accepté un dépôt de leuprolide de trois mois avec 97,9 % de suppression de testostérone, ciblant une approbation en août 2025. L'expansion de l'étiquetage de darolutamide en mars 2025 dans la maladie métastatique sensible à la castration étend sa cohorte adressable et établit une concurrence directe avec l'enzalutamide. Les engageurs bi-spécifiques de cellules T en phase précoce ciblant PSMA et PSCA s'attaquent à la résistance d'évasion d'antigène, bien que la gestion de la toxicité reste un obstacle de développement. L'étendue des modalités promet un flux d'innovation soutenu, soutenant l'accélération des revenus à moyen terme pour le marché du diagnostic et de la thérapie du cancer de la prostate.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût agrégé élevé de la voie diagnostic-traitement stresse les payeurs et les patients | -1.9% | Mondial, avec impact le plus élevé sur les marchés émergents | Court terme (≤ 2 ans) |

| Accessibilité limitée de l'imagerie avancée et des tests génomiques dans les environnements à ressources limitées | -1.4% | Afrique subsaharienne, Amérique latine, APAC rural | Long terme (≥ 4 ans) |

| Exigences réglementaires strictes et délais de développement clinique longs pour les nouveaux agents | -1.1% | Mondial, avec impact variable selon la juridiction réglementaire | Moyen terme (2-4 ans) |

| Préoccupations concernant la résistance aux médicaments et les rechutes | -0.8% | Mondial, affectant particulièrement la gestion des maladies avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût agrégé élevé de la voie diagnostic-traitement

Les études de coût de la maladie en Iran ont estimé les dépenses moyennes par patient à 2 613 USD, tandis que les estimations de charge nationale atteignent 217 millions USD, des chiffres qui encombrent les budgets des payeurs dans des environnements stressés par les ressources.[3]Source : Behzadifar M., "Economic Burden of Prostate Cancer in Iran," biomedcentral.com En Allemagne, la thérapie radioligande 177Lu-PSMA-617 ajoute 27 200 EUR par patient, poussant les ratios coût-utilité vers 69 418 EUR par QALY, un niveau seulement marginalement dans les seuils négociés. Les hôpitaux caribéens enregistrent des pics de dépenses personnelles importantes pour les soins chirurgicaux, dirigeant souvent les patients vers une hormonothérapie sous-optimale en monothérapie. L'abiratérone générique au Mexique un réduit les coûts de 6 251 USD par cas, illustrant comment les réformes de prix peuvent élargir la portée thérapeutique. Les dépenses agrégées persistamment élevées amortissent l'adoption à court terme des modalités de pointe, tempérant la vélocité du marché du diagnostic et de la thérapie du cancer de la prostate, en particulier dans les économies à revenus faibles et moyens.

Accessibilité limitée de l'imagerie avancée et des tests génomiques dans les environnements à ressources limitées

La capacité diagnostique dans 58 centres d'urologie africains montre 53,4 % de préparation pour la prostatectomie radicale et 86,2 % d'accès à la radiothérapie, pourtant seulement une minorité offre des services TEP-PSMA ou de biopsie haute densité. Les groupes de discussion kenyans attribuent le retard diagnostique à la mauvaise attribution des symptômes, la stigmatisation et les barrières de paiement direct, soulignant l'importance des campagnes de sensibilisation culturellement adaptées. Même là où l'équipement est présent, les chaînes d'approvisionnement consommables et la logistique radio-pharmaceutique restent fragiles, conduisant à des temps d'attente dus aux arriérés qui poussent la stadification clinique vers les catégories T3-T4. Par conséquent, le report des soins perpétue la dominance du stade avancé, plafonnant les volumes procéduraux adressables pour le marché du diagnostic et de la thérapie du cancer de la prostate dans ces zones.

Analyse des segments

Par type de maladie : La consolidation de l'adénocarcinome soutient les efficacités d'échelle

L'adénocarcinome prostatique continue de dominer, détenant 87,28 % de la valeur du marché du diagnostic et de la thérapie du cancer de la prostate en 2024, soutenu par des parcours de soins standardisés et des directives robustes basées sur des preuves. Les Panneaux de biomarqueurs de précision affinent la stratification des risques au sein de cette large cohorte, permettant des feuilles de route de traitement plus granulaires et soutenant la croissance des tests diagnostiques. Le carcinome à petites cellules, bien que seulement une tranche de l'incidence globale, trace un TCAC de 7,14 % alors que le profilage génomique et les régimes chimiothérapeutiques ciblés améliorent la survie dans ce phénotype agressif. L'industrie du diagnostic et de la thérapie du cancer de la prostate un réagi en allouant des budgets R&D pour les histologies rares, anticipant une différenciation de remboursement qui récompense les thérapeutiques spécialisées. L'hyperplasie bénigne de la prostate reste cliniquement distincte mais exerce une attraction indirecte sur les volumes d'imagerie lorsque les niveaux de PSA déclenchent un travail supplémentaire, favorisant les synergies de référence croisée dans les centres d'urologie complets.

La reconnaissance accrue des variants transitionnels et sarcoïdes, couplée aux initiatives de registres des centres académiques, prévoit une hausse supplémentaire dans les sous-segments de niche. Cependant, la simple échelle de l'adénocarcinome ancre les économies de fabrication à travers les API d'hormonothérapie et les dispositifs de biopsie, conférant des avantages de coût que les indications à plus petite échelle peinent à répliquer. Cette dynamique de volume renforce la centralité de la gestion de l'adénocarcinome dans le modèle de marché du diagnostic et de la thérapie du cancer de la prostate.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par stade : Croissance divergente entre présentations précoces et avancées

La maladie localisée T1-T2 un livré 61,52 % des volumes procéduraux de 2024, reflétant le dépistage PSA répandu et le triage IRM financé par l'assurance en Amérique du Nord et dans certaines parties de l'Europe. Pourtant, les tumeurs distantes/métastatiques ont dépassé toutes les autres avec un TCAC prévu de 8,91 %, propulsées par une sensibilité d'imagerie améliorée qui convertit la récurrence biochimique en confirmation métastatique plus précoce. La taille du marché du diagnostic et de la thérapie du cancer de la prostate pour les interventions métastatiques devrait croître dans les années à venir, reflétant l'utilisation croissante de nouvelles combinaisons hormonales et de thérapies radioligandes.

La maladie régionale T3 se situe entre ces pôles, bénéficiant de radiothérapie guidée par image à dose escaladée et d'ablation focale ciblée par IRM qui préserve les résultats fonctionnels. Les données du registre Can.Prost mexicain confirment que les programmes de détection précoce élèvent l'éligibilité au traitement radical à 67 %, réduisant la charge métastatique future. À l'inverse, les registres du Moyen-Orient citent des taux métastatiques de novo supérieurs à 20 %, signalant des opportunités de dépistage perdues qui gonflent la demande de thérapie systémique à coût élevé. De tels contrastes illustrent comment la migration de stade dicte le mélange de revenus à l'intérieur du marché du diagnostic et de la thérapie du cancer de la prostate.

Par modalité : Le diagnostic accélère tandis que les thérapies maintiennent l'avance en revenus

Les modalités de traitement ont conservé 66,51 % de part de revenus en 2024, ancrées par la chirurgie, la radiation et les médicaments systémiques qui commandent une tarification premium à travers les stades de maladie. La taille du marché du diagnostic et de la thérapie du cancer de la prostate pour les technologies diagnostiques se développe cependant à 9,64 % TCAC, soulignant la logique fiscale de capturer la maladie plus tôt et d'adapter la thérapie avec précision. L'imagerie in vivo avec TEP-PSMA et les plateformes de biopsie de fusion IRM gonfle les pipelines d'équipement capital alors que les hôpitaux communautaires recherchent la compétitivité.

Du côté thérapeutique, la chirurgie robotique offre un cachet marketing et une durée de séjour plus courte, mais les payeurs soucieux des coûts évaluent les paiements groupés qui pourraient comprimer les marges. Les agents radioligandes positionnés pour les essais adjuvants peuvent déplacer certains revenus des salles d'opération vers les départements de médecine nucléaire. Pendant ce temps, les tests de biopsie liquide décentralisés promettent de recalibrer les voies de suivi, maintenant le diagnostic fermement en terrain de croissance à deux chiffres et rééquilibrant le mélange de modalités dans le marché du diagnostic et de la thérapie du cancer de la prostate.

Par utilisateur final : Les centres spécialisés défient la suprématie hospitalière

Les hôpitaux représentaient encore 48,74 % des dépenses de 2024, soutenus par des portefeuilles de services larges, des suites d'imagerie intégrées et des contrats de payeurs qui canalisent les cas complexes vers eux. Pourtant, les centres spécialisés en cancérologie enregistrent un TCAC de 9,32 %, capitalisant sur des équipes cliniques très ciblées et des comités de tumeurs multidisciplinaires qui attirent le trafic de référence national. L'industrie du diagnostic et de la thérapie du cancer de la prostate reconnaît ces centres comme des sites adopteurs précoces pour les traceurs TEP ciblés PSMA et les thérapies radioligandes, s'associant souvent pour la génération de preuves post-commercialisation.

Les laboratoires diagnostiques, équipés de plateformes NGS à haut débit, exploitent les volumes croissants de Panneaux de biomarqueurs pour cimenter des contrats d'envoi lucratifs. Les réseaux de télé-urologie et les installations chirurgicales ambulatoires sont des acteurs émergents en marge, surfant sur les mandats de minimisation des coûts et les tendances de commodité des patients. Collectivement, l'écosystème de prestataires en évolution diversifie les canaux de revenus, améliorant la résilience à travers le marché du diagnostic et de la thérapie du cancer de la prostate.

Analyse géographique

L'Amérique du Nord un dominé avec une part de 42,25 % des revenus mondiaux de 2024, reflétant une couverture universelle des diagnostics approuvés par les directives, l'intégration précoce de la TEP-PSMA et l'adoption rapide des inhibiteurs de voie des récepteurs aux androgènes. L'expansion de Medicare du remboursement des tests moléculaires un amplifié la précision du triage de biopsie, tandis que le système des Anciens Combattants continue d'affiner les protocoles de surveillance active pour se protéger contre le surtraitement. Les réseaux d'oncologie des États-Unis emploient des évaluations de technologies de santé pour aligner l'inclusion au formulaire avec les résultats du monde réel, générant une transparence des données qui maintient la confiance des payeurs. Le Canada renforce la discipline fiscale à travers des modèles de coût-efficacité basés sur la séquence qui optimisent l'ordre et la durée de la thérapie. En conséquence, la croissance du marché dans la région est davantage motivée par le cycle d'innovation que par l'expansion démographique. Pourtant, la dépense absolue par patient reste au pic mondial, ancrant les stratégies de lancement des fabricants à l'intérieur du marché du diagnostic et de la thérapie du cancer de la prostate.

L'Europe exploite des cadres de dépistage harmonisés sous la guidance de la Commission européenne, fournissant une demande de base cohérente malgré des climats de remboursement hétérogènes. Le Comité fédéral conjoint allemand évalue rigoureusement les profils coût-utilité, pourtant les radioligandes approuvés et l'imagerie avancée sécurisent rapidement le paiement lié aux DRG une fois la valeur démontrée. Les États d'Europe de l'Est, cependant, font face à une mortalité plus élevée et une couverture de dépistage PSA plus faible, pointant vers des inégalités qui représentent des poches de croissance latente. L'approvisionnement collaboratif pour les radiotraceurs et les kits génomiques prend de l'ampleur, promettant une agrégation de volume transfrontalière qui pourrait réduire les écarts d'accès.

L'Asie-Pacifique fournit le TCAC régional le plus rapide à 10,43 % jusqu'en 2030, soutenu par des démographies vieillissantes et la modernisation du système de santé. La réforme hospitalière à niveaux de la Chine canalise les procédures d'oncologie complexes vers les centres tertiaires où les scanners TEP-PSMA et les accélérateurs linéaires se regroupent, élevant rapidement les volumes diagnostiques et de radiothérapie. L'assurance nationale du Japon liste déjà les combinaisons darolutamide et olaparib, aidant la diffusion rapide des thérapeutiques premium. En Inde, les groupes d'urologie privés s'associent avec des prestataires de télé-pathologie pour étendre les tests de biomarqueurs au-delà des métros. Le profil favorable du rezvilutamide de 26 657 USD par QALY un influencé les payeurs chinois, illustrant la préparation à rembourser les innovations coût-efficaces. La forte croissance reflète donc à la fois l'incidence croissante et la pénétration technologique croissante, cimentant l'Asie-Pacifique comme le moteur de demande pivot pour le marché du diagnostic et de la thérapie du cancer de la prostate.

Paysage concurrentiel

L'Erleada de Johnson & Johnson maintient la part principale dans la classe des inhibiteurs de récepteurs aux androgènes, pourtant l'Xtandi de Pfizer-Astellas défie via de vastes publications de jeux de données du monde réel qui soulignent une optionalité de séquençage plus large. Le rachat de 2,4 milliards USD par AstraZeneca de Fusion Pharmaceuticals lui donne une capacité de fabrication de radioligandes immédiate, positionnant la firme pour les combinaisons de nouvelle vague qui lient les isotopes diagnostiques avec les thérapeutiques émettant alpha. Bayer un capitalisé sur le succès de l'essai ARANOTE pour sécuriser l'approbation FDA de Nubeqa pour la maladie métastatique sensible à la castration, ouvrant effectivement une nouvelle base de prescripteurs en dehors des segments traditionnels non-métastatiques.

Des perturbateurs diagnostiques comme Paige montent en échelle des suites de pathologie numérique approuvées FDA qui divisent par deux le temps de révision de lames et normalisent la notation Gleason à travers les laboratoires communautaires. Les initiatives d'interopérabilité comme USCDI+ Cancer favorisent l'échange de données basé sur FHIR, attirant les vendeurs de dossiers de santé électroniques dans l'intégration de flux de travail d'oncologie et potentiellement réduisant la friction d'intégration pour les nouveaux algorithmes diagnostiques. Le champ concurrentiel favorise maintenant les firmes capables de regrouper thérapie et diagnostic compagnon sous des contrats basés sur la valeur, un modèle gagnant en traction dans les centres américains à haut volume et certaines régions européennes adoptantes précoces.

Les opportunités d'espace blanc persistent dans les solutions d'abordabilité pour les marchés émergents, où les formulations génériques, les kits d'imagerie modulaires et les fourgons de biopsie mobiles peuvent briser les goulots d'étranglement logistiques. Les falaises de propriété intellectuelle pour les hormonothérapies de première génération stimulent les ventures biosimilaires, tandis que les alliances académie-industrie explorent les bi-spécifiques ciblés PSMA pour surmonter la résistance. Dans l'ensemble, le marché du diagnostic et de la thérapie du cancer de la prostate récompense la science différenciée couplée à une tarification axée sur l'accès, maintenant l'intensité concurrentielle à un niveau modéré mais croissant.

Leaders de l'industrie du diagnostic et de la thérapie du cancer de la prostate

-

Bayer AG

-

AstraZeneca PLC

-

Sanofi-Aventis

-

Thermo Fisher Scientific

-

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Le Pluvicto de Novartis un sécurisé l'expansion FDA pour les lignes de traitement plus précoces, élargissant la portée de la thérapie radioligande.

- Janvier 2025 : Bayer un confirmé les plans de lancement de troisième indication pour le darolutamide en 2025 après des données ARANOTE positives.

- Janvier 2025 : La FDA un assigné une date PDUFA du 29 août 2025 à la formulation de dépôt de mésylate de leuprolide de trois mois.

- Septembre 2024 : Veracyte un rapporté que son classificateur génomique prostatique Decipher prédit le bénéfice de la chimiothérapie dans les environnements métastatiques.

Portée du rapport mondial sur le marché du diagnostic et de la thérapie du cancer de la prostate

Selon la portée du rapport, le cancer de la prostate commence lorsque les cellules normales de la prostate commencent à se multiplier de manière incontrôlée. La portée de l'étude est limitée aux revenus générés par divers produits diagnostiques et thérapeutiques utilisés dans la gestion de l'hyperplasie bénigne de la prostate, de l'adénocarcinome prostatique et du carcinome à petites cellules, parmi d'autres types de cancer de la prostate. Le marché du diagnostic et de la thérapie du cancer de la prostate est segmenté par type (hyperplasie bénigne de la prostate, adénocarcinome prostatique, carcinome à petites cellules et autres types), modalité (diagnostic et traitement), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions mondialement. Le rapport offre la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| Hyperplasie bénigne de la prostate |

| Adénocarcinome prostatique |

| Carcinome à petites cellules |

| Autres types |

| Localisé (T1-T2) |

| Régional (T3) |

| Distant/Métastatique (T4 & M1) |

| Diagnostic | Biopsie tissulaire | |

| Échographie transrectale | ||

| Examen de laboratoire clinique | Test d'antigène spécifique de la prostate | |

| Test de biomarqueur urinaire | ||

| Imagerie diagnostique | ||

| Traitement | Chirurgie (radicale, laparoscopique, robotique) | |

| Radiothérapie (RCEF, curiethérapie) | ||

| Thérapeutiques | Thérapie hormonale/de privation androgénique | |

| Chimiothérapie | ||

| Immunothérapie/thérapie ciblée | ||

| Autres traitements (HIFU, cryothérapie) | ||

| Hôpitaux |

| Centres et cliniques spécialisés en cancérologie |

| Laboratoires diagnostiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | Hyperplasie bénigne de la prostate | ||

| Adénocarcinome prostatique | |||

| Carcinome à petites cellules | |||

| Autres types | |||

| Par stade | Localisé (T1-T2) | ||

| Régional (T3) | |||

| Distant/Métastatique (T4 & M1) | |||

| Par modalité | Diagnostic | Biopsie tissulaire | |

| Échographie transrectale | |||

| Examen de laboratoire clinique | Test d'antigène spécifique de la prostate | ||

| Test de biomarqueur urinaire | |||

| Imagerie diagnostique | |||

| Traitement | Chirurgie (radicale, laparoscopique, robotique) | ||

| Radiothérapie (RCEF, curiethérapie) | |||

| Thérapeutiques | Thérapie hormonale/de privation androgénique | ||

| Chimiothérapie | |||

| Immunothérapie/thérapie ciblée | |||

| Autres traitements (HIFU, cryothérapie) | |||

| Par utilisateur final | Hôpitaux | ||

| Centres et cliniques spécialisés en cancérologie | |||

| Laboratoires diagnostiques | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché du diagnostic et de la thérapie du cancer de la prostate en 2025 ?

La taille du marché du diagnostic et de la thérapie du cancer de la prostate un atteint 23,76 milliards USD en 2025 et est en voie d'atteindre 36,26 milliards USD d'ici 2030.

Quel est le taux de croissance attendu jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 8,82 % entre 2025 et 2030.

Quelle région croît le plus rapidement ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 10,43 %, propulsé par l'accès diagnostique en expansion et l'incidence croissante.

Quel segment de stade de maladie se développe le plus rapidement ?

Les présentations distantes/métastatiques progressent à un TCAC de 8,91 % grâce à l'amélioration de l'imagerie et aux nouvelles thérapies systémiques.

Qui sont les innovateurs thérapeutiques clés à surveiller ?

Bayer, Johnson & Johnson, AstraZeneca et Novartis mènent les pipelines de phase tardive, tandis que les startups comme Paige conduisent l'innovation diagnostique.

Comment les coûts influencent-ils l'adoption sur les marchés émergents ?

Les coûts de traitement agrégés élevés restent une contrainte, mais les hormonothérapies génériques et les solutions d'imagerie modulaires améliorent l'abordabilité.

Dernière mise à jour de la page le: