Taille et part du marché des radioisotopes de médecine nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.74 Milliards de dollars |

| Taille du Marché (2030) | 12.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des radioisotopes de médecine nucléaire par Mordor Intelligence

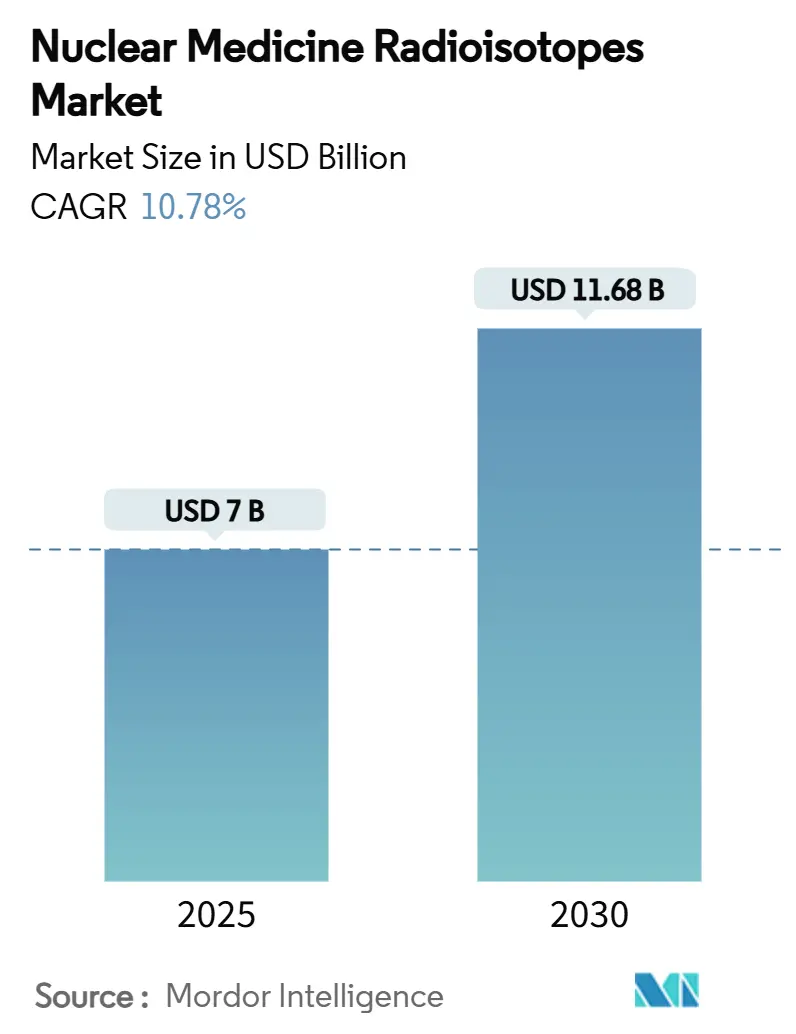

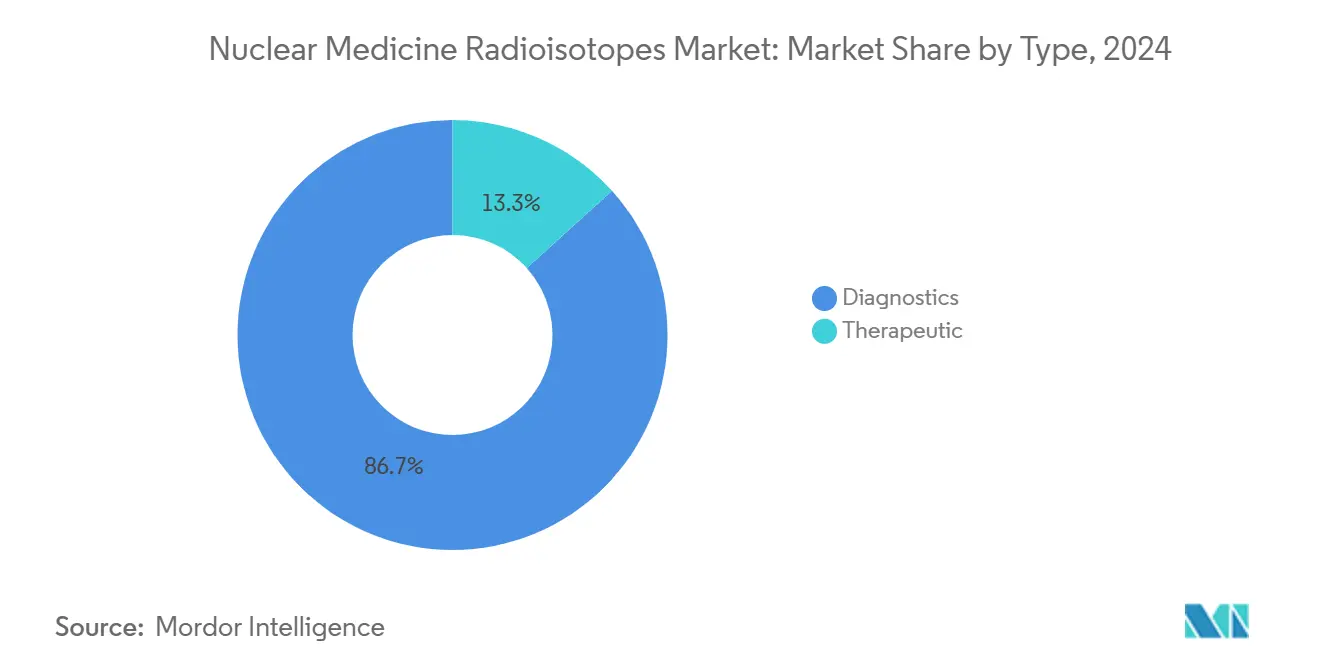

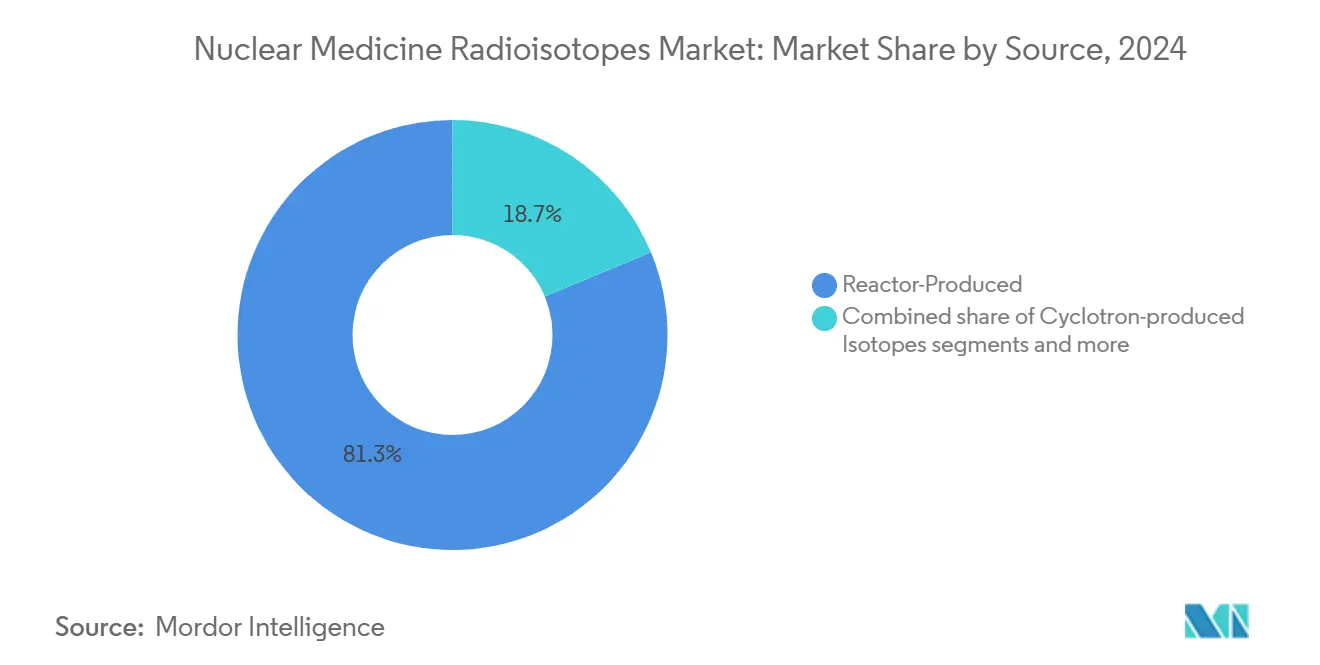

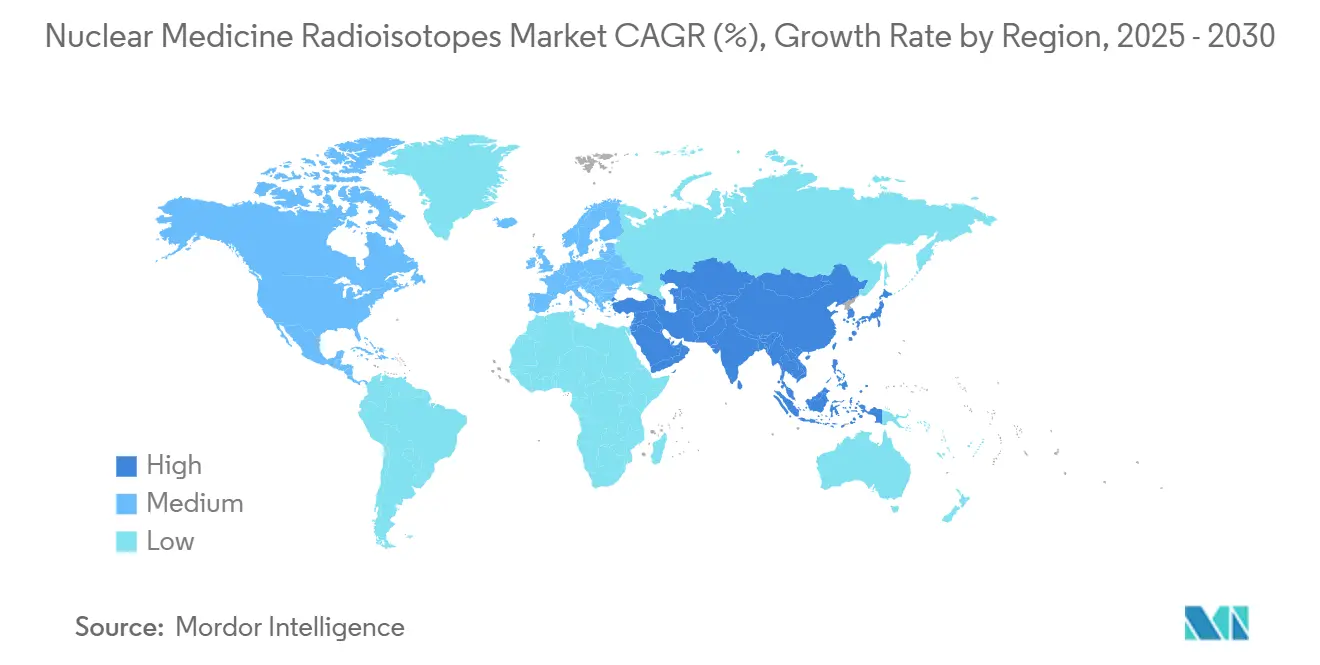

La taille du marché des radioisotopes de médecine nucléaire un atteint 7 milliards USD en 2025 et devrait grimper à 11,68 milliards USD d'ici 2030, reflétant un CAGR de 10,78 %. L'élan de croissance provient de la prévalence croissante du cancer, de l'expansion des volumes d'imagerie cardiologique et des changements de chaîne d'approvisionnement vers la production à base d'uranium faiblement enrichi (UFE) et de cyclotron. Les radioisotopes diagnostiques conservent une avance de 86,70 % des revenus, le technétium-99m, le fluor-18 et le gallium-68 ancrant l'imagerie SPECT et PET de routine. Les isotopes thérapeutiques, menés par le lutétium-177 et les émetteurs alpha révolutionnaires tels que l'actinium-225 et le plomb-212, accélèrent grâce aux procédures d'approbation réglementaire accélérées et aux données cliniques convaincantes. L'adoption cardiovasculaire du flurpiridaz F-18 stimule la pénétration PET, tandis que la théranostique en oncologie capte les investissements et l'enthousiasme clinique. Régionalement, l'Amérique du Nord commande 42,23 % des revenus grâce à une infrastructure de soins de santé avancée et un climat réglementaire favorable ; l'Asie-Pacifique, cependant, présente le plus grand potentiel de croissance grâce aux déploiements agressifs de cyclotrons et à l'expansion de l'accès des patients.

Principales conclusions du rapport

Par type, les radioisotopes diagnostiques ont représenté 86,70 % de la part du marché des radioisotopes de médecine nucléaire en 2024, tandis que les isotopes thérapeutiques ont affiché le CAGR le plus rapide de 11,45 % jusqu'en 2030.

Par application, la cardiologie un mené avec 31,45 % de part de revenus en 2024 ; les applications d'oncologie devraient se développer à un CAGR de 11,78 % jusqu'en 2030.

Par source, les isotopes produits en réacteur ont conservé 81,29 % de part en 2024, tandis que les isotopes produits par cyclotron devraient croître à un CAGR de 11,28 % pendant la période de prévision.

Par utilisateur final, les hôpitaux ont commandé 58,89 % de part de revenus en 2024 ; les entreprises pharmaceutiques et biotechnologiques enregistrent le CAGR le plus élevé de 10,93 % alors que les pipelines cliniques s'étendent.

Par géographie, l'Amérique du Nord un généré 42,23 % des revenus de 2024 ; l'Asie-Pacifique progresse à un CAGR de 12,04 % jusqu'en 2030.

Tendances et perspectives du marché mondial des radioisotopes de médecine nucléaire

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer nécessitant des isotopes théranostiques | +2.8% | Mondiale, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de l'imagerie SPECT et PET en cardiologie | +2.1% | Amérique du Nord, Europe, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Changement de chaîne d'approvisionnement vers Mo-99 basé sur UFE atténuant les pénuries | +1.9% | Mondiale, menée par les initiatives de production domestique américaines | Long terme (≥ 4 ans) |

| Procédures d'approbation réglementaire accélérées pour les émetteurs alpha en thérapie ciblée | +1.7% | États-Unis, UE, avec cadres émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des réseaux de cyclotrons dans les économies émergentes | +1.4% | Noyau Asie-Pacifique, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Essor des appariements d'isotopes théranostiques (Ga-68/Lu-177, etc.) | +1.0% | Mondiale, concentrée dans les marchés de soins de santé avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer nécessitant des isotopes théranostiques

Les charges de travail oncologiques mondiales devraient augmenter de 60 % d'ici 2030, intensifiant la demande d'isotopes qui permettent une thérapie ciblée guidée par l'image. La thérapie au lutétium-177 PSMA affiche 49,5 % de réponses objectives dans le cancer de la prostate métastatique et maintient des profils de sécurité favorables par rapport à la chimiothérapie. La Food and Drug Administration américaine un désigné le 212Pb-DOTAMTATE comme une percée pour les tumeurs neuroendocrines gastroentéropancréatiques suite à des taux de réponse de 62,5 %, soulignant l'élan des émetteurs alpha[1]Source: Clinical Nuclear Medicine, "Efficiency and Safety of Targeted Alpha Therapy in Metastatic Neuroendocrine Tumors," journals.lww.com .

Adoption croissante de l'imagerie SPECT et PET en cardiologie

La cardiologie reste la plus grande application par volume car les données démographiques vieillissantes élèvent les besoins d'imagerie de perfusion myocardique. L'autorisation du flurpiridaz F-18 supprime la dépendance au technétium-99m tout en fournissant une qualité d'image PET supérieure et des avantages de flux de travail. La production de 18F basée sur cyclotron, alimentant maintenant 95 % des traceurs PET, soutient les augmentations de débit quotidien et la résilience d'approvisionnement.

Patients informés, marchés en évolution : l'effet de la sensibilisation

Les patients d'aujourd'hui arrivent aux rendez-vous avec des connaissances significatives sur les radioisotopes en médecine et les traitements basés sur les radiations, changeant la façon dont les fournisseurs et les patients discutent et décident des options de traitement. Cette sensibilisation accrue, alimentée par les ressources de santé en ligne et les groupes de défense des patients, un transformé les thérapies par radiation de derniers recours redoutés en options spécifiquement demandées dans de nombreux cas. L'industrie répond à ce changement, comme le montrent les centaines d'essais cliniques pour les thérapies radioligandes actuellement menés par environ 75 entreprises - beaucoup conçus avec les préférences des patients à l'esprit. Pour les prestataires de soins de santé, ce changement signifie développer de meilleures ressources d'éducation des patients et des processus de consentement qui respectent les patients en tant que participants informés aux décisions de traitement. Les effets de la sensibilisation croissante des patients influencent tout, de la conception des installations aux approches marketing. Les institutions de soins de santé qui gagnent des parts de marché sont celles qui sont transparentes sur les procédures de radiation tout en mettant en évidence leurs investissements dans les technologies de précision et les protocoles de sécurité. Le partenariat stratégique entre Kinectrics et Isotopia annoncé en février 2025 représente une réponse de l'industrie pour répondre aux demandes de volume et aux attentes de qualité de patients de plus en plus informés. Pour les départements de médecine nucléaire et les pratiques d'oncologie radiologique, l'insight clé est clair : développer de bonnes ressources d'éducation des patients accessibles qui expliquent les diagnostics et traitements basés sur les radiations crée des avantages concurrentiels grâce à un confort patient amélioré, une adhésion au traitement et des résultats cliniques.

Changement de chaîne d'approvisionnement vers Mo-99 basé sur UFE atténuant les pénuries

La conversion UFE atténue le risque de prolifération et réduit les pénuries causées par les pannes. L'installation Chrysalis de SHINE Technologies, exploitant les neutrons générés par fusion, est sur la bonne voie pour devenir la plus grande usine d'isotopes médicaux au monde d'ici 2027. Les permis de la Commission de réglementation nucléaire américaine pour plusieurs projets domestiques Mo-99 visent à remplacer les réacteurs étrangers vieillissants et répondre à la demande nationale.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis logistiques et de déchets à courte demi-vie | -1.2% | Mondiale, particulièrement aiguë sur les marchés éloignés | Court terme (≤ 2 ans) |

| Flotte de réacteurs vieillissante limitant la production d'isotopes | -0.8% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| CAPEX élevé des cyclotrons dans les régions en développement | -0.6% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Coûts de conformité à la sécurité radiologique en escalade | -0.4% | Mondiale, avec l'impact le plus élevé sur les marchés réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Procédures d'approbation réglementaire accélérées pour les émetteurs alpha en thérapie ciblée

Les voies de percée et d'examen prioritaire aux États-Unis et en Europe compressent le délai de mise sur le marché des radiopharmaceutiques émetteurs alpha. Les directives harmonisées de l'Agence européenne des médicaments et les cadres asiatiques en évolution améliorent l'efficacité de développement transfrontalier.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis logistiques et de déchets à courte demi-vie | -0.9% | Distribution et livraison du dernier kilomètre | Élevé |

| Flotte de réacteurs vieillissante limitant la production d'isotopes | -0.8% | Production en amont | Élevé |

| CAPEX élevé des cyclotrons dans les régions en développement | -0.5% | Production intermédiaire (cyclotrons) | Moyen |

| Coûts de conformité à la sécurité radiologique en escalade | -0.3% | Tous les sites opérationnels | Moyen |

| Source: Mordor Intelligence | |||

Défis logistiques et de déchets à courte demi-vie

De nombreux isotopes diagnostiques se désintègrent en quelques heures, exigeant une livraison juste-à-temps et des transporteurs spécialisés. Les géographies éloignées supportent des taux de perte plus élevés et encourent des coûts d'élimination supplémentaires, incitant les cliniques à favoriser les traceurs PET à plus longue durée de vie ou à s'appuyer sur des cyclotrons locaux.

Flotte de réacteurs vieillissante limitant la production d'isotopes

Les réacteurs centraux au Canada, aux Pays-Bas et en Afrique du Sud font face à des calendriers de déclassement. Les remplacements prévus traînent la demande, incitant aux méthodes de production alternatives et aux stratégies d'approvisionnement à double source.

Analyse par segment

Par type : les diagnostics dominent tandis que les thérapeutiques accélèrent l'innovation

Les isotopes diagnostiques détenaient 86,70 % de la part du marché des radioisotopes de médecine nucléaire en 2024, soutenus par l'ubiquité du technétium-99m. Le fluor-18 et le gallium-68 soutiennent l'expansion rapide de la PET, particulièrement dans la stadification oncologique et les études de perfusion cardiologique. Les radioisotopes thérapeutiques enregistrent le CAGR le plus rapide de 11,45 % alors que les oncologues adoptent le lutétium-177 et les émetteurs alpha pour les cancers résistants. La taille du marché des radioisotopes de médecine nucléaire pour les agents thérapeutiques devrait doubler entre 2025 et 2030. Les données cliniques pour les microsphères d'yttrium-90 dans le carcinome hépatocellulaire et l'iode-131 dans le cancer thyroïdien différencié renforcent l'acceptation radiopharmaceutique.

Les pipelines d'émetteurs alpha en progression élèvent les perspectives de croissance à long terme. L'actinium-225 génère une cytotoxicité à transfert d'énergie linéaire élevé avec des dommages tissulaires collatéraux minimaux, bien que la production reste limitée en capacité. Les percées de générateur de plomb-212 promettent une accessibilité plus large et une réduction des coûts. Les organismes de réglementation exigent des contrôles de fabrication stricts, élevant les besoins d'investissement mais protégeant la sécurité des patients.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : leadership de la cardiologie défié par la montée de l'oncologie

La cardiologie représentait 31,45 % des revenus en 2024 grâce aux protocoles SPECT établis et aux flux de travail PET émergents. La perfusion myocardique PET offre une précision diagnostique supérieure, des protocoles raccourcis et une correction d'atténuation supérieure, facteurs alimentant la conversion. L'oncologie, cependant, devrait dépasser la cardiologie au milieu de la décennie avec un CAGR de 11,78 % alors que la théranostique prolifère. La taille du marché des radioisotopes de médecine nucléaire pour les indications d'oncologie devrait atteindre 6,1 milliards USD d'ici 2030. L'imagerie et la thérapie ciblées PSMA dans le cancer de la prostate et les applications de récepteurs de somatostatine dans les tumeurs neuroendocrines montrent des améliorations de résultats et des gains de qualité de vie.

Les applications neurologiques et thyroïdiennes préservent une demande de niche. L'imagerie amyloïde PET s'étend lentement aux côtés des médicaments modificateurs de la maladie d'Alzheimer, tandis que l'iode-123 et l'iode-131 conservent leur pertinence dans les diagnostics thyroïdiens et la thérapie d'ablation respectivement.

Par source : la dépendance au réacteur stimule l'innovation cyclotron

La production de réacteur un capturé 81,29 % de part en 2024, largement grâce au Mo-99/Tc-99m et à l'iode-131. Les chocs d'approvisionnement dus aux pannes planifiées et non planifiées mettent en évidence le risque. Les isotopes produits par cyclotron devraient enregistrer un CAGR de 11,28 %, propulsés par la baisse des coûts en capital et les agendas d'autosuffisance nationale. La taille du marché des radioisotopes de médecine nucléaire attribuable à la production de cyclotron devrait dépasser 3,4 milliards USD d'ici 2030. Les énergies de protons inférieures à 19 MeV génèrent de manière fiable le 18F-FDG, le gallium-68 et le cuivre-64, tandis que les unités à haut courant émergentes poursuivent l'actinium-225 et le zirconium-89.

La production basée sur générateur offre une flexibilité intérimaire, particulièrement pour le gallium-68 où les systèmes germanium-68/68Ga autonomisent les sites dépourvus de cyclotrons. La production commerciale de germanium-68 à l'Institut des radioéléments de Belgique étendra l'approvisionnement en générateurs à plus de 30 pays d'ici 2026.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : dominance hospitalière face à l'innovation pharmaceutique

Les hôpitaux contrôlaient 58,89 % des revenus en 2024 grâce à des suites de médecine nucléaire établies et des parcours de soins intégrés. Les modèles de radiopharmacie centralisés au sein des systèmes de santé académiques optimisent la manipulation des isotopes et minimisent le gaspillage. Les entreprises pharmaceutiques et biotechnologiques, cependant, progressent à 10,93 % CAGR alors que les pipelines de radioligands gonflent. La part du marché des radioisotopes de médecine nucléaire pour les utilisateurs pharmaceutiques devrait atteindre 18 % d'ici 2030. Les organisations de développement et de fabrication sous contrat fournissent une formulation spécialisée, réduisant les barrières d'entrée pour les biotechs plus petites. Les centres d'imagerie diagnostique exploitent la planification à haut volume pour conduire l'efficacité d'utilisation, tandis que les instituts de recherche dirigent la traduction clinique de nouveaux traceurs.

Analyse géographique

L'Amérique du Nord un généré 42,23 % des revenus de 2024, ancrée par environ 2,43 milliards USD de demande américaine et un écosystème de cyclotrons, réacteurs et radiopharmacies. Les installations domestiques UFE Mo-99 en construction visent à éliminer la dépendance aux réacteurs étrangers vieillissants et à protéger la région des perturbations d'approvisionnement. Le Canada, historiquement un exportateur majeur via le réacteur de Chalk River, investit maintenant dans la recherche de petits réacteurs modulaires et les mises à niveau de cyclotrons pour conserver sa compétitivité. Le Mexique élargit l'accessibilité de la médecine nucléaire grâce aux partenariats public-privé et à la logistique d'isotopes transfrontalière.

L'Europe un capturé 28,15 % de part avec la Belgique, les Pays-Bas, la France et l'Allemagne servant de centres de production continentaux. L'usine de plomb-212 d'Orano Med en France cible 10 000 doses annuelles d'ici 2025, positionnant l'Europe à l'avant-garde de la commercialisation des émetteurs alpha. Le réseau dense de 42 cyclotrons médicaux de l'Allemagne fournit les besoins PET régionaux, tandis que le projet Arthur du Royaume-Uni cherche une couverture domestique Mo-99 d'ici 2030 pour isoler les services de santé des pénuries.

L'Asie-Pacifique affiche le CAGR le plus rapide de 12,04 %, mené par le déploiement rapide de cyclotrons en Chine et en Inde. Les 1 200 départements de médecine nucléaire de la Chine ont traité 3,9 millions de procédures en 2024, avec des plans gouvernementaux pour doubler la capacité d'ici 2035. Les 300+ centres de l'Inde exploitent le soutien du Centre de recherche atomique Bhabha pour la production d'isotopes de réacteur et de cyclotron. Le passage de la Corée du Sud à la production domestique d'actinium-225 et la projection du marché australien de 392,2 millions USD pour 2033 illustrent l'élargissement des cercles d'opportunité régionaux. Le Japon s'associe avec SHINE Technologies pour sécuriser l'approvisionnement en lutétium-177, assurant la continuité pour la thérapie du cancer de la prostate.

L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais démontrent des investissements d'infrastructure cohérents. Le Brésil améliore les installations de cyclotrons à São Paulo, tandis que l'Arabie saoudite finance les centres théranostiques sous les stratégies de santé Vision 2030.

Paysage concurrentiel

Le marché des radioisotopes de médecine nucléaire présente une concentration modérée. Novartis un étendu son empreinte de radioligands grâce à l'achat de 1 milliard USD de Mariana Oncology, complétant son acquisition AAA de 2018. L'achat de 4,1 milliards USD de RayzeBio par Bristol Myers Squibb souligne l'appétit de big pharma pour les plateformes d'émetteurs alpha différenciées. Curium un renforcé sa couverture européenne en acquérant Eczacıbaşı-Monrol, ajoutant 12 sites PET et cimentant son leadership dans l'approvisionnement en lutétium-177.

Les partenariats stratégiques accélèrent l'échelle. L'alliance de 300 millions € de Sanofi avec Orano Med sécurise la capacité industrielle de plomb-212 pour les programmes de cancers rares. Telix Pharmaceuticals un intégré la plateforme d'isotopes avancée d'ARTMS, puis un avancé la technologie de générateur pour livrer 60 doses cliniques de plomb-212 par unité[2]Source: Telix Pharmaceuticals, "Telix Adds Lead-212 Isotope Production Capability," telixpharma.com . NorthStar Medical un ouvert une installation CDMO spécialement conçue répondant aux besoins de formulation sur mesure tout en assurant la conformité réglementaire. L'acquisition proposée d'Atomic Alchemy par Oklo souligne l'intérêt des développeurs de réacteurs avancés entrant sur les marchés de radioisotopes.

Leaders de l'industrie des radioisotopes de médecine nucléaire

-

Eckert & Ziegler AG

-

Sotera Health Company (Nordion Inc.)

-

NECSA Ltd. (NTP Radioisotopes SOC Ltd.)

-

NorthStar Medical Radioisotopes LLC

-

IRE ELiT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Curium un finalisé l'acquisition d'Eczacıbaşı-Monrol, étendant la capacité de lutétium-177 et la couverture PET européenne

- Mars 2025 : Telix Pharmaceuticals un annoncé une percée de générateur pour le plomb-212, permettant jusqu'à 60 doses cliniques par unité

Portée du rapport mondial du marché des radioisotopes de médecine nucléaire

Selon la portée du rapport, les radioisotopes médicaux sont définis comme des substances radioactives sûres qui sont principalement utilisées dans le diagnostic de conditions médicales. Ces radioisotopes, utilisés en diagnostic, émettent des rayons gamma d'énergie suffisante pour s'échapper du corps. Les rayons ont également une courte demi-vie, ce qui est approprié puisque les rayons peuvent se désintégrer dès que l'imagerie est terminée.

Le marché des radioisotopes de médecine nucléaire est segmenté par type de radioisotope, application et géographie. Par type de radioisotopes, le marché est segmenté en technétium-99m (Tc-99m), thallium-201 (Tl-201), iode (I-123), fluor-18, rubidium-82 (Rb-82), iode-131 (I-131), lutétium-177 (Lu-177), radium-223 (Ra-223) et Alpharadin, actinium-225 (Ac-225), et autres types de radioisotopes. Par application, le marché est segmenté en oncologie, cardiologie, thyroïde, neurologie et autres applications. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Radioisotopes diagnostiques | Technétium-99m (Tc-99m) |

| Fluor-18 (F-18) | |

| Iode-123 (I-123) | |

| Autres | |

| Radioisotopes thérapeutiques | Iode-131 |

| Lutétium-177 | |

| Yttrium-90 | |

| Autres |

| Oncologie |

| Cardiologie |

| Neurologie |

| Troubles thyroïdiens |

| Autres |

| Isotopes produits en réacteur |

| Isotopes produits par cyclotron |

| Isotopes produits par générateur |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type (valeur) | Radioisotopes diagnostiques | Technétium-99m (Tc-99m) |

| Fluor-18 (F-18) | ||

| Iode-123 (I-123) | ||

| Autres | ||

| Radioisotopes thérapeutiques | Iode-131 | |

| Lutétium-177 | ||

| Yttrium-90 | ||

| Autres | ||

| Par application (valeur) | Oncologie | |

| Cardiologie | ||

| Neurologie | ||

| Troubles thyroïdiens | ||

| Autres | ||

| Par source (valeur) | Isotopes produits en réacteur | |

| Isotopes produits par cyclotron | ||

| Isotopes produits par générateur | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des radioisotopes de médecine nucléaire d'ici 2030 ?

Le marché devrait atteindre 11,68 milliards USD d'ici 2030, basé sur un CAGR de 10,78 % à partir des niveaux de 2025.

Quel type de radioisotope croît le plus rapidement ?

Les radioisotopes thérapeutiques, particulièrement le lutétium-177 et les émetteurs alpha, se développent à un CAGR de 11,45 % jusqu'en 2030.

Pourquoi la production de cyclotron gagne-t-elle du terrain sur la production de réacteur ?

Les cyclotrons atténuent les risques de panne de réacteur, soutiennent la conformité UFE et permettent la génération sur site d'isotopes PET clés, conduisant un CAGR de 11,28 % dans l'approvisionnement produit par cyclotron.

Quel segment d'application devrait dépasser la cardiologie ?

Les applications d'oncologie, renforcées par les approches théranostiques, devraient croître à un CAGR de 11,78 % et surpasser la cardiologie au milieu de la décennie.

Comment les régulateurs influencent-ils l'adoption des émetteurs alpha ?

Les agences telles que la FDA et l'EMA fournissent des désignations de percée et d'examen prioritaire qui compressent les délais d'approbation, accélérant l'entrée sur le marché des thérapies d'émetteurs alpha.

Dernière mise à jour de la page le: