Taille et part du marché des appareils électroménagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

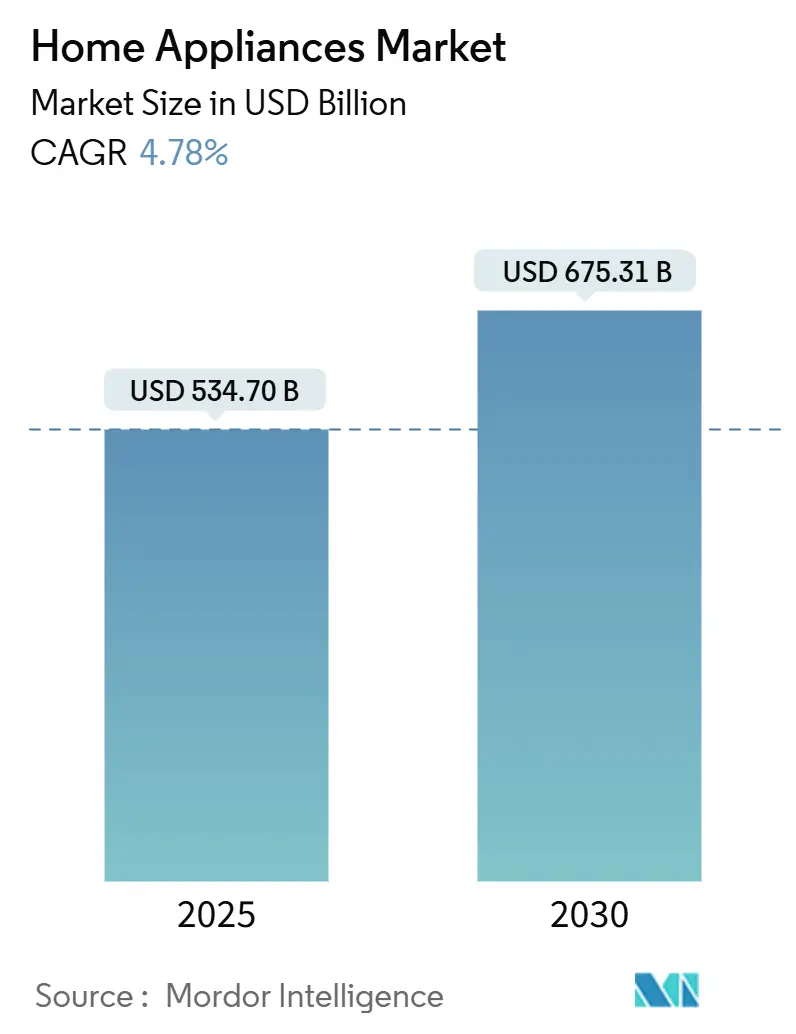

| Taille du Marché (2025) | 534.70 Milliards de dollars |

| Taille du Marché (2030) | 675.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.78% CAGR |

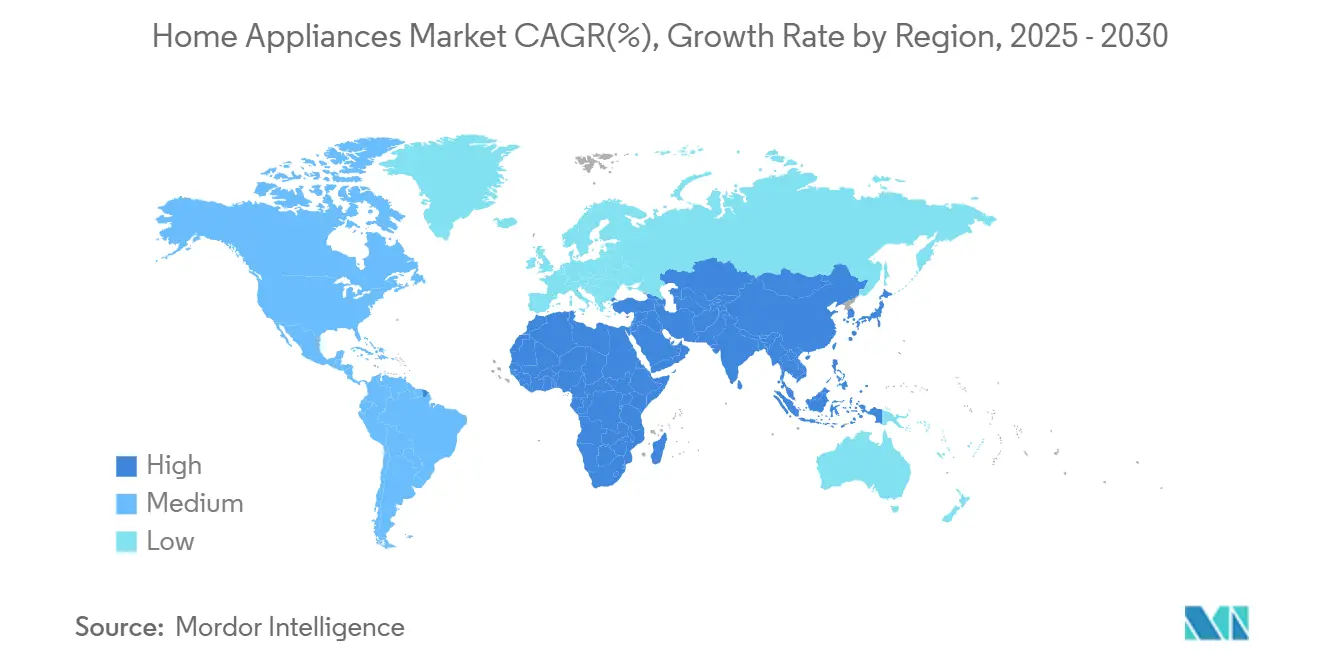

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

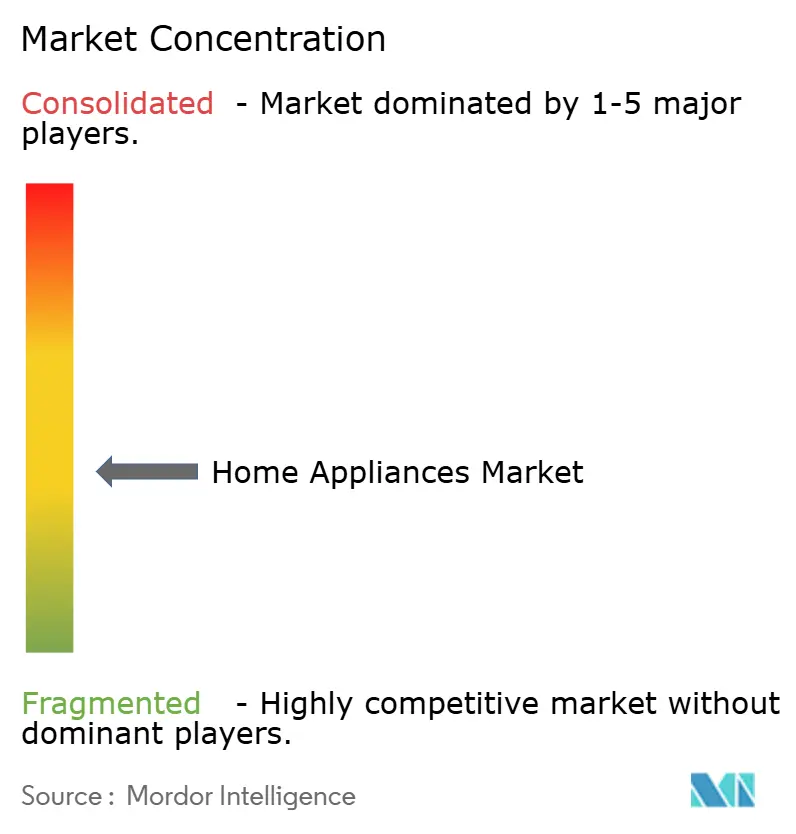

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des appareils électroménagers par Mordor Intelligence

Le marché des appareils électroménagers est évalué à 534,70 milliards USD en 2025 et devrait grimper à 675,31 milliards USD d'ici 2030, progressant à un TCAC de 4,78 %. L'intensification des mandats de durabilité, la numérisation rapide et l'expansion des dépenses de la classe moyenne soutiennent cette hausse constante. L'adoption d'appareils connectés s'étend désormais bien au-delà des premiers adopteurs, les consommateurs grand public recherchant des solutions permettant d'économiser du temps, de l'énergie et axées sur la santé. Les fabricants accélèrent les cycles de renouvellement des produits pour se conformer aux règles d'efficacité plus strictes, tandis que les fonctionnalités alimentées par l'IA aident les marques premium à défendre leurs marges. La réingénierie de la chaîne d'approvisionnement et la délocalisation de proximité maintiennent la production agile même si les allocations de semi-conducteurs favorisent l'informatique haute performance par rapport à l'électronique traditionnelle. La dynamique du commerce de détail continue de s'estomper, les acheteurs mélangeant la découverte numérique, les vérifications de prix omnicanal et la validation en magasin avant l'achat.

Points clés du rapport

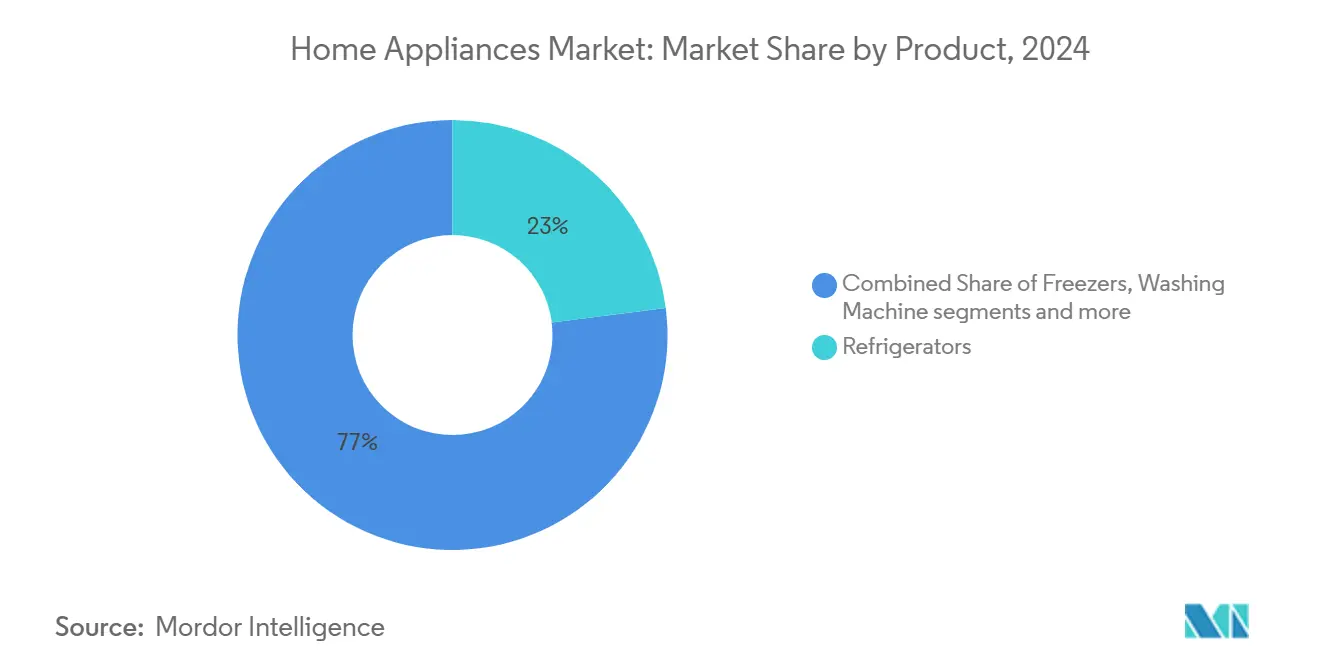

- Par catégorie de produits, les réfrigérateurs ont dominé avec 23 % de la part de marché des appareils électroménagers en 2024 ; les friteuses à air devraient croître à un TCAC de 8,2 % jusqu'en 2030.

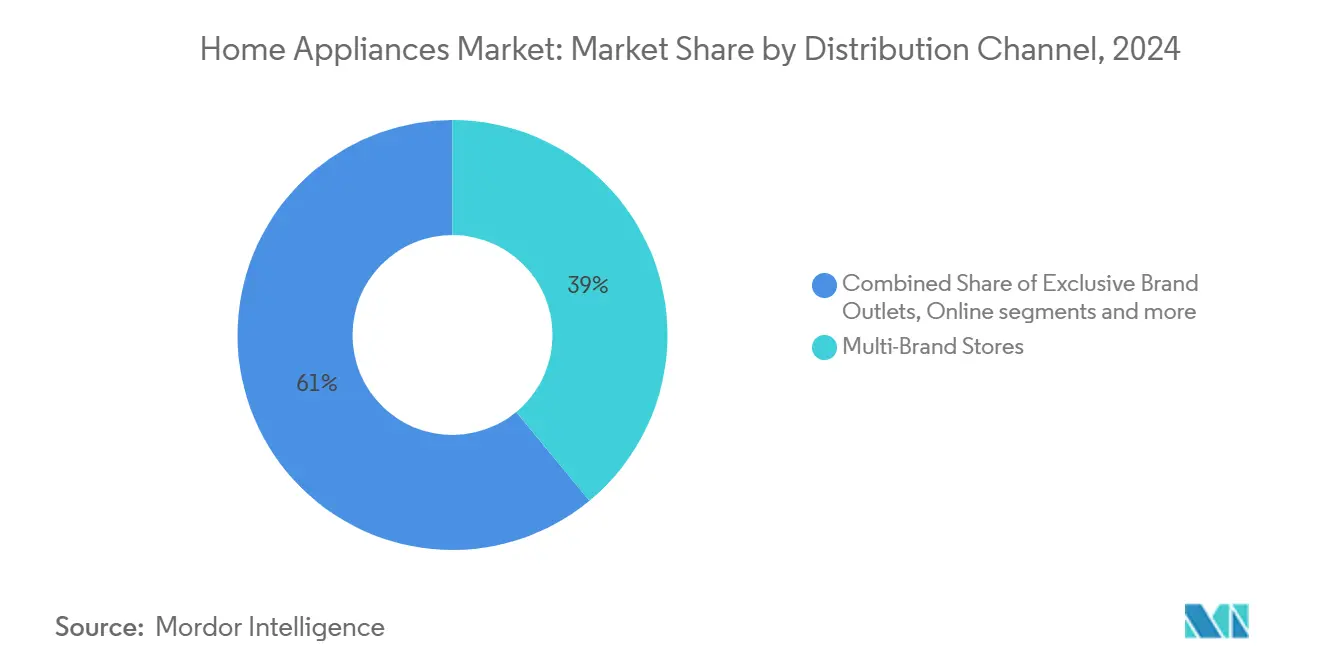

- Par canal de distribution, les magasins de détail multimarques détenaient 39 % de la taille du marché des appareils électroménagers en 2024, tandis que les canaux en ligne devraient croître à un TCAC de 6,7 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique représentait 46 % de la part de marché des appareils électroménagers en 2024, tandis que la région du Moyen-Orient et de l'Afrique devrait afficher un TCAC de 6,1 % jusqu'en 2030.

Tendances et insights du marché mondial des appareils électroménagers

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible et du pouvoir d'achat des consommateurs | +1.2% | Mondial avec des gains précoces en Asie-Pacifique et en Amérique latine | Moyen terme (~3-4 ans) |

| Boom de la commodité IoT et de l'automatisation domestique | +1.8% | Amérique du Nord et Union européenne au cœur, débordement vers les métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'efficacité énergétique plus stricts stimulant la demande de remplacement | +1.1% | Amérique du Nord et Union européenne ; adoption émergente en Asie-Pacifique | Long terme (≥ 5 ans) |

| Croissance du commerce électronique et des canaux de vente en ligne | +0.9% | Mondial, avec la plus forte impulsion dans les marchés émergents | Court terme (≤ 2 ans) |

| Urbanisation et évolution des modes de vie | +0.7% | Cœur Asie-Pacifique, Moyen-Orient et Afrique, couloirs urbains d'Amérique latine | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Boom de la commodité IoT et de l'automatisation domestique

La fonctionnalité connectée est devenue un critère d'achat essentiel pour le marché des appareils électroménagers. Les gammes de réfrigérateurs de Samsung et Haier intègrent désormais des assistants vocaux qui repassent commande de consommables, offrent des invites de sécurité alimentaire et surveillent l'utilisation d'énergie directement sur écran. La plateforme ThinQ de LG relie les produits de blanchisserie, de refroidissement et de cuisson sous une seule application, tandis que les puces IA edge alimentées par Qualcomm permettent aux appareils d'optimiser les paramètres sans le cloud, réduisant la latence et le risque de confidentialité des données[1]Samsung Electronics, "Bespoke AI Home Appliances at KBIS 2025," samsung.com. L'acceptation grand public en Amérique du Nord et dans l'UE pousse les fournisseurs de composants à ajouter le Wi-Fi, le Bluetooth et les capteurs avancés comme configurations par défaut. Alors que les normes d'interopérabilité mûrissent, les fabricants obtiennent des revenus supplémentaires grâce aux services d'abonnement, aux mises à jour logicielles et aux places de marché dans l'application, renforçant les modèles de revenus récurrents qui étendent la valeur au-delà de la vente initiale.

Mandats d'efficacité énergétique plus stricts stimulant la demande de remplacement

La règle 2024 du Département de l'énergie américain sur les chauffe-eau seule devrait faire économiser aux consommateurs 124 milliards USD sur 30 ans tout en élevant la part des pompes à chaleur de 3 % à plus de 50 % des unités vendues[2]U.S. Department of Energy, "Energy Conservation Standards for Residential Water Heaters," energy.gov. L'amendement 18 du Canada ajoute des obligations de marquage de vérification en 2025, incitant les leaders du marché qui peuvent absorber les coûts de test à des reconceptions précoces[3]Government of Canada, "Regulations Amending the Energy Efficiency Regulations (Amendment 18)," gazette.gc.ca. Le cadre d'écoconception de l'Europe resserre les plafonds de puissance des lave-vaisselle à 223 kWh par an, obligeant les OEM à investir dans des moteurs plus efficaces et des systèmes hydrauliques[4]Federal Register Editors, "Energy Efficiency Program for Dishwashers," federalregister.gov. Ces réglementations qui se chevauchent compriment les cycles de vie des produits, accélèrent les dépenses de recherche et développement sur les compresseurs de pompes à chaleur, les onduleurs et les réfrigérants à faible PRG, et augmentent la demande de remplacement, en particulier dans les parcs de logements matures aux États-Unis, en Allemagne et au Japon.

Croissance du commerce électronique et des canaux de vente en ligne

Les détaillants rapportent que les appareils représentent déjà près d'un tiers du chiffre d'affaires total en ligne de l'amélioration de l'habitat, aidés par des salles d'exposition virtuelles, le placement en réalité augmentée et des fenêtres de livraison de 48 heures hiri.org. Les fabricants qui s'appuyaient autrefois sur des réseaux de concessionnaires poursuivent désormais des sites directs au consommateur offrant des garanties étendues, la réservation d'installation et le financement de marque. Parce que le commerce électronique compresse la transparence des prix, les marques exploitent de plus en plus les couleurs en édition limitée, les offres de services dans l'application et les points de fidélité pour défendre les prix de vente moyens. La complexité d'exécution encourage l'entreposage régional près des grands centres urbains, améliorant la disponibilité tout en réduisant les émissions du dernier kilomètre. En conséquence, les acheteurs axés sur le numérique contextualisent désormais les visites en magasin comme des étapes de vérification plutôt que comme le canal de découverte principal, intensifiant le besoin de synchronisation des stocks omnicanal.

Hausse du revenu disponible et du pouvoir d'achat des consommateurs

Les revenus des ménages continuent de grimper dans les grands marchés émergents, stimulant les premiers achats de réfrigérateurs, lave-linge et micro-ondes d'entrée de gamme. La classe moyenne urbaine croissante de l'Inde, soutenue par des remises d'impôt sur le revenu et des incitations au logement abordable, sous-tend une croissance en volume à deux chiffres pour les machines à laver et réfrigérateurs de milieu de gamme, tandis que les catégories premium performent le mieux dans les mégapoles comme Mumbai et Bengaluru. Aux États-Unis, les gains salariaux soutenus aident à compenser la pression inflationniste, soutenant l'activité de rénovation et la demande pour les paires de blanchisserie haute capacité et les réfrigérateurs à porte française.

Analyse d'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières et du fret comprimant les marges | -0.8% | Mondial avec pression accrue sur les régions dépendantes des importations | Court terme (≤2 ans) |

| Coûts initiaux élevés des appareils intelligents et économes en énergie | -0.6% | Marchés émergents sensibles aux prix et segments à revenus inférieurs | Moyen terme (~3-4 ans) |

| Les goulots d'étranglement d'approvisionnement en puces perturbent la production | -0.4% | Mondial avec impact concentré sur les centres d'appareils intelligents | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et du fret comprimant les marges

Les changements tarifaires et les inadéquations de capacité de fret augmentent les coûts à destination pour l'acier, l'aluminium et les sous-assemblages électroniques utilisés dans le marché des appareils électroménagers. La Banque mondiale note une baisse de 4 % en glissement annuel des prix généraux des matières premières, mais les taux de fret au comptant sur les voies clés Asie-Amérique du Nord restent volatils en raison du reroutage des navires et de la congestion portuaire. Les OEM déploient des stratégies de multi-sourcing et de régionalisation pour couvrir l'exposition, mais les petites marques manquent de l'effet de levier de volume pour sécuriser des contrats à long terme. Les fluctuations monétaires exacerbent les oscillations d'approvisionnement pour les importateurs latino-américains et africains, rendant la tarification au détail imprévisible et pressant les stocks des canaux.

Coûts initiaux élevés des appareils intelligents et économes en énergie

Les prix initiaux élevés constituent un obstacle majeur au choix d'appareils intelligents et économes en énergie. Bien que ces modèles réduisent les factures d'énergie sur leur durée de vie - un avantage là où les coûts d'électricité sont élevés - ils coûtent souvent deux à quatre fois plus que les alternatives standard. Cet écart de prix les met hors de portée de la plupart des ménages en Amérique latine, en Asie du Sud-Est et dans certaines parties de l'Afrique. Sans subventions, remises ou options de financement vert, l'adoption reste limitée aux acheteurs plus aisés dans les économies avancées. Bien que l'Inflation Reduction Act américain fournisse des crédits jusqu'à 840 USD pour des classes d'appareils spécifiques, la sensibilisation reste faible parmi les locataires et les premiers acheteurs. Dans les économies en développement, la sensibilité aux coûts initiaux oriente les acheteurs vers des modèles de base, étendant les horizons de retour sur investissement et ralentissant la pénétration des versions connectées ou haute efficacité.

Analyse par segment

Par produit : Les friteuses à air enflamment la révolution des petits appareils

De solides fondamentaux maintiennent les réfrigérateurs en première position, représentant 23 % de la taille du marché des appareils électroménagers en 2024. Les mises à niveau continues des compresseurs à onduleur, les transitions vers des réfrigérants à faible PRG et les options de finition en verre mat élargi relancent les cycles de demande. À l'autre extrémité, les petits appareils menés par les friteuses à air enregistrent l'expansion la plus rapide, avec un TCAC de 8,2 % jusqu'en 2030. Les grandes marques introduisent des formats à double tiroir permettant la cuisson simultanée de protéines et d'accompagnements, tandis que les paniers revêtus de céramique répondent aux préoccupations de durabilité. Cet élan élève le pouvoir de négociation des OEM avec les fournisseurs de composants en amont, favorisant les investissements dans les éléments chauffants à cycle rapide et l'intégration de thermostats intelligents.

L'innovation des machines à laver se concentre sur la détection de charge pilotée par IA et le dosage automatique de détergent qui peut réduire la consommation d'eau de 20 %. Les reconceptions de lave-vaisselle suivent la convergence des normes énergétiques, déclenchant l'adoption de pompes de circulation à vitesse variable et de détergents basse température. Les lancements de climatiseurs pivotent vers les réfrigérants R32 et R454b associés aux modules Wi-Fi pour la réponse à la demande interactive du réseau. L'effet cumulatif à travers les catégories élargit la base installée adressable pour les filtres de rechange, les solutions de détartrage et les consommables d'abonnement, renforçant les cadres de revenus récurrents que les entreprises intègrent désormais dans les plans d'affaires.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : La dominance multimarque défié par le virage numérique

Les magasins multimarques continuent d'attirer 39 % des dépenses mondiales des consommateurs grâce aux salles d'exposition expérientielles où les acheteurs testent le dégagement d'ouverture de porte de réfrigérateur ou le bruit de cycle d'essorage de lave-linge. Les détaillants investissent dans des casiers de retrait en magasin et la livraison le jour même pour s'aligner sur les attentes du commerce électronique, tandis que la formation du personnel met l'accent sur la vente croisée de filtres à eau, garanties étendues et installation. Les ventes en ligne croissent à un TCAC de 6,7 %, élevant le marché des appareils électroménagers vers des segments frais dans les zones rurales mal desservies par les points de vente physiques.

Les boutiques exclusives de marque s'étendent dans les quartiers urbains premium, exploitant les accessoires assortis en couleur et les centres de réparation sur site pour fidéliser. Les clubs d'entrepôt gagnent sur le leadership des prix pour les SKU de base et les remises groupées. Les sites web directs au consommateur accélèrent la croissance alors que les fabricants recherchent la propriété des données, permettant aux chatbots IA de recommander des remplacements de filtre ou des mises à jour logicielles basées sur la télémétrie d'utilisation. Le paysage des canaux convergents récompense l'orchestration d'inventaire en temps réel, la transparence des délais de livraison clic-livraison et les processus de retour harmonisés.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détient 46 % des revenus mondiaux, renforcée par l'export chinois de 4,48 milliards d'appareils en 2024 et l'Initiative Ceinture et Route qui abaisse les barrières tarifaires pour les partenaires régionaux. Les champions locaux comme Haier accélèrent la premiumisation, lançant des réfrigérateurs à porte vitrée et des lave-linge IA adaptés aux aspirations de style de vie de niche. L'urbanisation croissante en Indonésie et au Vietnam stimule la pénétration de réfrigération de base grande capacité, tandis que les consommateurs japonais gravitent vers les fours combinés haut de gamme avec modes vapeur et convection.

L'Amérique du Nord reste le deuxième plus grand contributeur, soutenue par des mises en chantier de logements stables et de généreux incitations fiscales fédérales pour les appareils haute efficacité. Les détaillants américains rapportent des ventes robustes de paires de blanchisserie Wi-Fi qui s'intègrent aux programmes de réponse à la demande des services publics d'énergie. Le Canada reflète le changement mais à un rythme plus lent en raison des exigences de chauffage par climat froid, poussant l'adoption de sèche-linge intégrés à pompe à chaleur dans les phases grand public précoces.

L'Europe connaît des tendances mitigées : les marchés du Sud voient une activité de remplacement alors que les factures d'énergie flambent, stimulant l'adoption de sèche-linge à pompe à chaleur, tandis que les marchés du Nord poussent les lave-vaisselle connectés pour s'aligner sur les initiatives locales de réseau intelligent. Pendant ce temps, la région du Moyen-Orient et de l'Afrique est prête pour un TCAC de 6,1 %, propulsée par la formation rapide de ménages, la hausse des revenus dans les États du Golfe et les initiatives gouvernementales d'électrification qui élargissent les segments d'appareils hors réseau adressables grâce aux réfrigérateurs prêts pour le solaire. L'Amérique latine présente un élan renouvelé après la stabilisation macroéconomique au Brésil et au Mexique, avec des programmes gouvernementaux d'échange stimulant la demande pour les produits notés A+++.

Paysage concurrentiel

Les cinq principaux participants - Samsung, LG, Whirlpool, Haier et Midea Group - s'adressent collectivement à chaque gamme de prix majeure, plateforme technologique et géographie du marché des appareils électroménagers. Samsung exploite des puces IA propriétaires et des assistants vocaux pour verrouiller l'adhésion à l'écosystème, tandis que le partenariat de LG avec Microsoft intègre les agents Copilot directement dans les appareils compatibles ThinQ, accélérant le déploiement de fonctionnalités. La coentreprise européenne découpée de Whirlpool, Beko Europe, approfondit la spécialisation dans les chargeurs frontaux économes en énergie, donnant au groupe la flexibilité de réallouer le capital vers l'Amérique du Nord.

Les concurrents chinois Hisense et Midea évoluent agressivement via la fabrication de marque originale, se concentrant sur les réfrigérateurs côte à côte et les climatiseurs mini-split à onduleur. Les fusions-acquisitions transfrontalières s'intensifient : l'acquisition de 1,6 milliard USD de la division CVC de Fujitsu par Rheem signale une convergence plus large entre les portefeuilles d'appareils et de contrôle climatique. La collaboration de composants monte, illustrée par l'engagement de Panasonic avec Anthropic pour construire des conseils de cuisson voice-first qui itèrent via les mises à jour cloud.

SharkNinja se démarque dans le segment des petits appareils, croissant de 14,7 % au T1 2025 grâce aux sorties de cadence rapide de multicuiseurs et d'aspirateurs robots. De plus, les différenciateurs de durabilité tels que les panneaux d'armoire en plastique recyclé et la certification d'usine neutre en carbone figurent en bonne place dans la messagerie de marque, reflétant les règles de divulgation de chaîne d'approvisionnement UE plus strictes et les demandes de tableau de bord des détaillants.

Leaders de l'industrie des appareils électroménagers

-

Whirlpool Corporation

-

Haier Group Corporation

-

LG Electronics, Inc.

-

Samsung Electronics Co., Ltd

-

Midea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Samsung a dévoilé sa gamme Bespoke AI Home Appliances, mise en avant par un aspirateur sans fil de 400 W et des réfrigérateurs Family Hub améliorés.

- Février 2025 : Sharp a introduit le Four haute vitesse Celerity, cuisant le poulet entier trois fois plus rapidement grâce à la technologie de rayonnement rapide et de convection.

- Février 2025 : Midea America a lancé le Congélateur convertible 3 voies 50/50 Flex avec une garantie étendue de deux ans.

Portée du rapport mondial sur le marché des appareils électroménagers

Un appareil ménager est un appareil domestique, un appareil électrique ou un appareil électroménager, c'est un appareil qui aide dans les tâches ménagères comme la cuisine, le nettoyage et la conservation des aliments. Le rapport fournit un examen approfondi du marché des appareils électroménagers, englobant une évaluation des comptes nationaux, des facteurs économiques et des tendances émergentes au sein de différents segments. Il examine également les changements notables dans la dynamique du marché et offre un aperçu du marché dans son ensemble.

Le marché des appareils électroménagers est segmenté par produit (gros électroménager (réfrigérateurs, congélateurs, lave-vaisselle, fours, climatiseurs et autres gros appareils) et petits appareils (cafetières et théières, robots culinaires, grils et rôtissoires, aspirateurs et autres petits appareils)), canal de distribution (magasins multimarques, magasins spécialisés, en ligne et autres canaux de distribution), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Le rapport fournit la taille du marché et les prévisions de valeur (en USD) pour ces segments.

| Gros électroménager | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (Incl. Combi & Micro-ondes) | |

| Climatiseurs | |

| Autres gros électroménager (hottes aspirantes, plaques de cuisson, etc.) | |

| Petits électroménagers | Cafetières |

| Robots culinaires | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air | |

| Aspirateurs | |

| Autres petits électroménagers (gaufriers, grille-pain, théières, cuiseurs à riz, etc.) |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Gros électroménager | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (Incl. Combi & Micro-ondes) | ||

| Climatiseurs | ||

| Autres gros électroménager (hottes aspirantes, plaques de cuisson, etc.) | ||

| Petits électroménagers | Cafetières | |

| Robots culinaires | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air | ||

| Aspirateurs | ||

| Autres petits électroménagers (gaufriers, grille-pain, théières, cuiseurs à riz, etc.) | ||

| Par canal de distribution | Magasins multimarques | |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des appareils électroménagers ?

La taille du marché des appareils électroménagers devrait atteindre 561,63 milliards USD en 2025 et croître à un TCAC de 4,90 % pour atteindre 713,40 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des appareils électroménagers ?

En 2025, la taille du marché des appareils électroménagers devrait atteindre 561,63 milliards USD.

Quelle est la taille actuelle du marché des appareils électroménagers ?

Le marché des appareils électroménagers se situe à 534,70 milliards USD en 2025 et devrait atteindre 675,31 milliards USD d'ici 2030.

Quelle région mène le marché des appareils électroménagers ?

L'Asie-Pacifique détient la plus grande position régionale, représentant 46 % des revenus mondiaux en 2024, soutenue par de gros volumes d'exportation et une consommation croissante de la classe moyenne.

Quelle catégorie de produits croît le plus rapidement ?

Les friteuses à air sont en tête de la catégorie des petits appareils et devraient afficher un TCAC de 8,2 % jusqu'en 2030, le plus rapide parmi les produits suivis.

Comment les réglementations d'efficacité énergétique affectent-elles les ventes ?

Les normes plus strictes aux États-Unis, au Canada et dans l'UE raccourcissent les cycles de remplacement et stimulent la demande pour les chauffe-eau à pompe à chaleur, les réfrigérateurs haute efficacité et les lave-linge à onduleur.

Quel rôle joue le commerce électronique dans les ventes d'appareils ?

Les canaux en ligne représentent déjà près d'un tiers du chiffre d'affaires mondial des appareils d'amélioration de l'habitat et devraient croître à un TCAC de 6,7 % alors que les salles d'exposition virtuelles et la livraison rapide améliorent l'expérience client.

Qui sont les acteurs clés du marché ?

Samsung, LG, Whirlpool, Haier et Midea group dominent les parts mondiales, tandis que des challengers comme Hisense, Bosch-Siemens Hausgeräte et SharkNinja s'étendent rapidement grâce à l'innovation et aux acquisitions ciblées.

Dernière mise à jour de la page le: