Taille et part du marché de l'échange d'informations de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.46 Milliards de dollars |

| Taille du Marché (2030) | 4.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'échange d'informations de santé par Mordor Intelligence

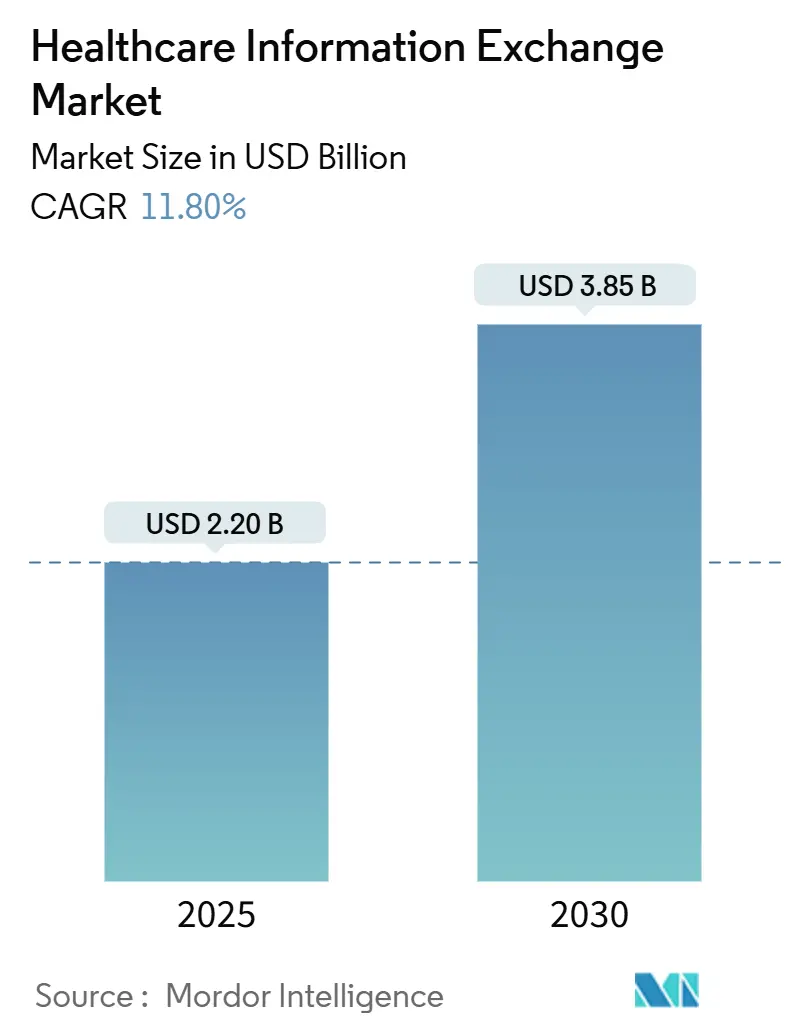

La taille du marché de l'échange d'informations de santé est évaluée à 2,20 milliards USD en 2025 et devrait atteindre 3,85 milliards USD d'ici 2030, reflétant un TCAC de 11,8 %. Cette expansion rapide reflète les priorités mondiales de santé numérique, notamment des règles d'interopérabilité plus strictes, une vigilance croissante en matière de cybersécurité et le passage aux modèles de soins basés sur la valeur. Les cadres nationaux tels que le Trusted Exchange Framework and Common Agreement (TEFCA) renforcent les attentes d'interopérabilité, tandis que les prestataires investissent dans des architectures cloud hybrides pour équilibrer le contrôle local avec l'évolutivité. Les déploiements centralisés dominent encore, mais la forte croissance de l'approche hybride signale une refonte progressive des stratégies de gouvernance des données. Pendant ce temps, le déploiement national TEFCA d'Epic Systems redéfinit la dynamique concurrentielle, incitant les concurrents à accélérer les mises à niveau de plateforme et les améliorations de sécurité.

Points clés du rapport

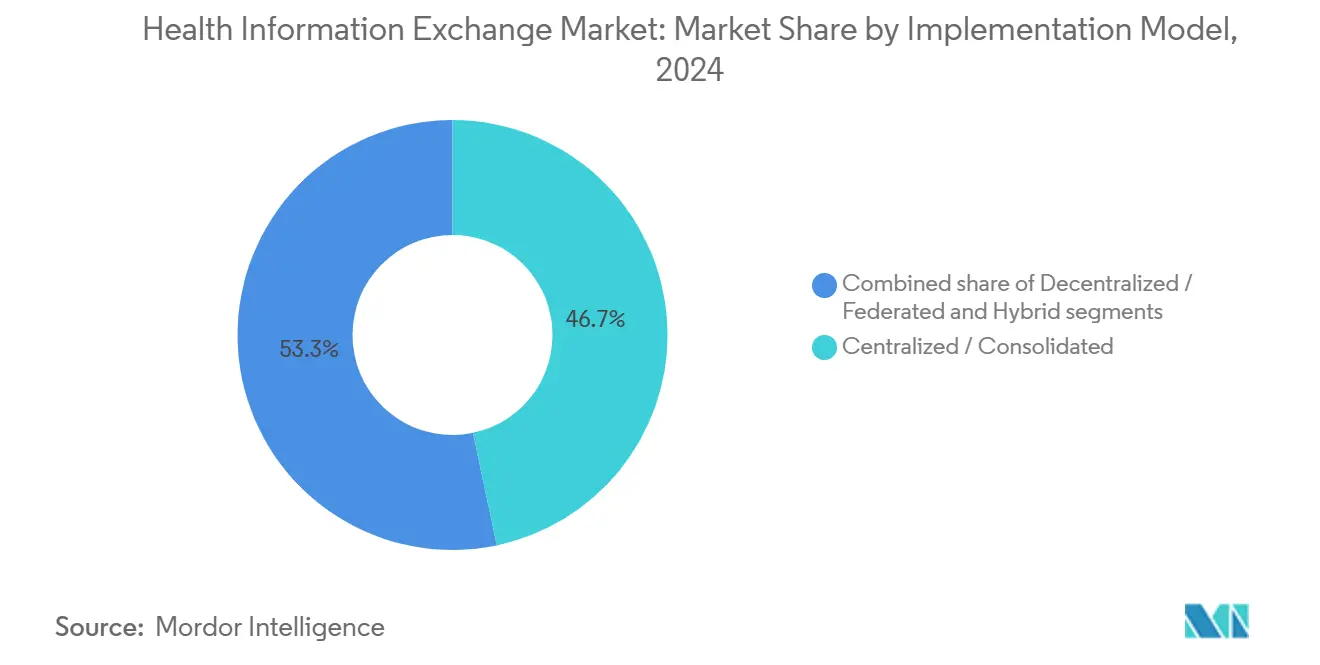

- Par modèle d'implémentation, les déploiements centralisés/consolidés détenaient 46,76 % de la part de marché de l'échange d'informations de santé en 2024 ; les approches hybrides se développent à un TCAC de 13,45 % jusqu'en 2030.

- Par application, la gestion des flux de travail représentait 34,56 % de la taille du marché de l'échange d'informations de santé en 2024, tandis que la catégorie ' autres applications ' croît à un TCAC de 13,87 % grâce aux cas d'usage d'aide à la décision par IA.

- Par composant, les systèmes Enterprise Master Person Index ont dominé avec 29,76 % de la part de marché de l'échange d'informations de santé en 2024, tandis que les solutions de référentiel de données cliniques connaissent la croissance la plus rapide à un TCAC de 14,86 %.

- Par utilisateur final, les prestataires de soins de santé ont dominé avec 57,43 % de part en 2024, mais les payeurs devraient croître à un TCAC de 14,87 % jusqu'en 2030.

- Par région géographique, l'Amérique du Nord a capturé 47,54 % de la part de marché de l'échange d'informations de santé en 2024, tandis que l'Asie-Pacifique progresse à un TCAC de 12,56 % vers 2030.

Tendances et insights du marché mondial de l'échange d'informations de santé

Analyse de l'impact des moteurs

| Moteur | % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Accélération de la transformation numérique des systèmes de santé | +2.8% | Mondiale, menée par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Expansion du financement gouvernemental pour l'interopérabilité nationale | +2.1% | Noyau Amérique du Nord, retombées vers APAC | Long terme (≥ 4 ans) |

| Passage vers des soins basés sur la valeur et la gestion de la santé des populations | +1.9% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Croissance rapide des déploiements IT de santé basés sur le cloud | +1.6% | Mondiale, plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de modèles de propriété des données de santé axés sur le consommateur | +1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Intégration de l'intelligence artificielle pour l'aide à la décision clinique en temps réel | +1.8% | Marchés technologiquement avancés dans le monde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique des systèmes de santé

La transformation numérique a dépassé les déploiements EHR de base pour devenir des plateformes d'interopérabilité d'entreprise qui permettent l'échange de données en temps réel entre les environnements de soins. Les groupes hospitaliers priorisent les métriques d'expérience patient aux côtés de l'efficacité opérationnelle, incitant à un investissement accru dans des cadres de partage de données basés sur des standards. En Asie-Pacifique, les subventions gouvernementales pour l'infrastructure de santé numérique amplifient l'adoption alors que les prestataires répondent au vieillissement des populations et aux défis d'accès rural. Les outils d'interopérabilité fonctionnent maintenant comme le système nerveux central des soins connectés, reliant cliniciens, payeurs et agences de santé publique. Le résultat est une amélioration mesurable de la liquidité des données inter-établissements, ce qui améliore la coordination des soins et réduit les tests redondants.

Expansion du financement gouvernemental pour l'interopérabilité nationale

L'investissement du secteur public atteint des niveaux sans précédent. Les Centers for Disease Control and Prevention américains ont alloué 255 millions USD pour l'échange de données de santé publique jusqu'en 2026[1]Centers for Disease Control and Prevention, "Data Modernization Initiative," cdc.gov. De l'autre côté de l'Atlantique, la réglementation de l'espace européen des données de santé a réservé 810 millions EUR pour la préparation à l'échange transfrontalier d'ici 2031[2]European Commission, "European Health Data Space: Regulation (EU) 2025/651," ec.europa.eu. L'Australie finance les connexions des fournisseurs à My Health Record, tandis que le Japon et la Corée du Sud ont placé l'interopérabilité au cœur des agendas nationaux de santé numérique. Les fonds gouvernementaux élargissent la base d'utilisateurs au-delà des hôpitaux, permettant aux cliniques communautaires et aux organismes de recherche de rejoindre les réseaux d'échange sécurisés.

Passage vers des soins basés sur la valeur et la gestion de la santé des populations

Les Centers for Medicare & Medicaid Services ont l'intention de placer chaque bénéficiaire dans une relation de soins responsables d'ici 2030. Les prestataires entrant dans des contrats de partage des risques nécessitent un accès opportun aux données patient multi-sources pour combler les lacunes de soins, stratifier les risques et suivre les métriques de qualité. Les organisations intégrées payeur-prestataire-appelées payviders-sont maintenant des adoptants majeurs de plateformes d'échange car elles alignent le risque financier avec les résultats cliniques. Les capacités robustes de partage de données s'avèrent intégrales pour atteindre les objectifs d'économies partagées et prévenir les réadmissions évitables.

Croissance rapide des déploiements IT de santé basés sur le cloud

L'adoption du cloud offre une mise à l'échelle élastique, des mises à jour automatisées et une récupération de catastrophe résiliente, rendant les modèles HIE logiciel-en-tant-que-service attractifs. En Asie-Pacifique, de nombreux systèmes font un bond par-dessus le matériel hérité en optant directement pour des déploiements cloud-natifs, écourtant de plusieurs mois les délais d'implémentation. Les fournisseurs se consolident autour d'architectures cloud-first, standardisant sur les API HL7 FHIR qui simplifient les intégrations tierces. Les hôpitaux rapportent des mises à niveau plus fluides, des cycles de correctifs de sécurité plus serrés et une disponibilité améliorée par rapport aux prédécesseurs sur site.

Émergence de modèles de propriété des données de santé axés sur le consommateur

Les patients s'attendent de plus en plus à un accès transparent et au contrôle de leurs propres dossiers. Les règles américaines obligent maintenant les prestataires à fournir des données électroniques via des applications activées par API. Alors que l'adoption de la santé mobile augmente, l'échange de données mené par le patient transforme le modèle traditionnel centré sur le prestataire. Les organisations de santé répondent avec des fonctionnalités de portail améliorées et des portes d'entrée numériques qui permettent aux individus d'autoriser le partage de données avec des spécialistes, des chercheurs ou des applications de fitness.

Analyse de l'impact des contraintes

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Investissement en capital élevé pour l'infrastructure d'interopérabilité | -1.4% | Mondiale, surtout les petits prestataires | Moyen terme (2-4 ans) |

| Menaces persistantes de confidentialité des données et de cybersécurité | -2.2% | Mondiale, accentuée en Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Standards fragmentés et pratiques de blocage d'information par les fournisseurs | -1.5% | Mondiale | Moyen terme (2-4 ans) |

| Expertise technique limitée dans les environnements de prestataires petits et ruraux | -1.0% | Zones rurales et mal desservies dans le monde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé pour l'infrastructure d'interopérabilité

Rejoindre un échange exige souvent des frais initiaux substantiels, une formation du personnel et le développement d'interfaces multi-fournisseurs. Les hôpitaux ruraux aux marges étroites peinent à justifier de grosses dépenses sans incitations de remboursement claires. Même lorsque le financement est disponible, la complexité du projet peut retarder les bénéfices tangibles, amenant certaines organisations à échelonner les déploiements ou limiter la participation. Les modèles hybrides réduisent-mais n'éliminent pas-la pression capitalistique, car le matériel local est encore requis pour le traitement en périphérie et la planification de continuité d'activité.

Menaces persistantes de confidentialité des données et de cybersécurité

La santé reste une cible lucrative pour les cybercriminels. L'incident de rançongiciel Change Healthcare a exposé 190 millions de dossiers et coûté environ 3,1 milliards USD à corriger. De telles violations intensifient l'hésitation des prestataires à partager largement les données, craignant les dommages réputationnels et les amendes réglementaires. Les régulateurs répondent avec des régimes de pénalités plus sévères, poussant les organisations à investir dans des cadres de confiance zéro et des services de surveillance continue. Ces obligations de sécurité supplémentaires ralentissent l'intégration et gonflent le coût total de possession des plateformes d'échange.

Analyse de segment

Par modèle d'implémentation : Les déploiements hybrides stimulent la croissance future

Les architectures centralisées ont conservé 46,76 % de la part de marché de l'échange d'informations de santé en 2024, privilégiées pour leur gouvernance simple et leur gestion de fournisseur simplifiée. Pourtant, les cadres hybrides progressent à un TCAC de 13,45 %, reflétant une préoccupation croissante concernant les points de défaillance uniques. La taille du marché de l'échange d'informations de santé pour les déploiements hybrides devrait s'étendre fortement alors que les hôpitaux gardent les données sensibles sur site tout en utilisant des nœuds cloud pour la connectivité nationale. La panne de Change Healthcare a illustré les risques de sur-centralisation, provoquant des discussions au niveau du conseil d'administration sur la résilience. Les adoptants hybrides apprécient aussi la capacité de migrer progressivement, évitant les temps d'arrêt majeurs. Les fournisseurs publient des kits d'outils modulaires qui permettent la résidence locale des données aux côtés des services cloud basés sur FHIR. Ce modèle à double couche soutient la récupération de catastrophe, réduit la latence pour les applications au chevet et respecte les mandats de localisation des données en Europe et en Asie.

L'élan de croissance indique que les hôpitaux favoriseront les topologies flexibles qui évoluent avec les exigences réglementaires. Alors que la connectivité TEFCA mûrit, les participants hybrides peuvent se connecter avec les réseaux nationaux sans abandonner le contrôle des bases de données locales. Pendant ce temps, les implémentations fédérées persistent parmi les institutions opérant dans des juridictions avec des règles de souveraineté strictes, telles que l'Allemagne et l'Inde. Collectivement, ces dynamiques positionnent la configuration hybride comme un pont entre les systèmes sur site traditionnels et les solutions entièrement hébergées, assurant que le marché de l'échange d'informations de santé conserve la diversité des modèles de déploiement jusqu'en 2030.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de configuration : Accélération du secteur public

Les échanges privés représentaient 62,45 % de la taille du marché de l'échange d'informations de santé en 2024, largement portés par les réseaux hospitaliers recherchant des flux de travail sur mesure. Les programmes HIE publics, cependant, prévoient un TCAC de 14,65 %, soutenus par les subventions fédérales et étatiques qui réduisent les barrières pour les cliniques de filet de sécurité. L'Initiative de modernisation des données du CDC illustre ce changement, subventionnant les coûts de migration cloud pour les nœuds de santé publique. L'Espace européen des données de santé adopte une position similaire, assignant aux autorités nationales de diriger la construction d'infrastructure. Les plateformes publiques facilitent de plus en plus la surveillance syndromique et les registres de maladies chroniques, fonctions souvent négligées dans les systèmes privés.

En conséquence, les gouvernements établissent des bases architecturales que les parties prenantes privées doivent égaler, élevant ainsi la maturité globale d'interopérabilité. Les petits groupes de médecins bénéficient d'un embarquement sans coût, gagnant accès à des réseaux de référence plus larges et des actifs d'aide à la décision. Ces facteurs élèvent collectivement le profil des échanges publics, rééquilibrant progressivement la composition du marché tout en renforçant la valeur sociétale du partage ouvert de données.

Par application : La gestion des flux de travail mène, les applications IA surgissent

Les outils de gestion des flux de travail ont dominé avec 34,56 % de la part de marché de l'échange d'informations de santé en 2024 alors que les prestataires combattaient les pénuries de personnel et les frais administratifs. La messagerie sécurisée, la réconciliation des commandes et les résumés de sortie restent des nécessités quotidiennes, ancrant les allocations budgétaires. Néanmoins, les modules de décision clinique pilotés par IA dans le compartiment ' autres applications ' enregistrent un TCAC de 13,87 %. L'ajout par Epic de plus de 100 fonctionnalités IA souligne le pivot vers l'automatisation intelligente. Ces capacités exploitent les données patient longitudinales pour suggérer des ajustements de médication, prédire la détérioration et réduire la révision manuelle des dossiers.

L'investissement dans l'analytique avancée signale une intention plus large de transformer les données brutes en insight actionnable. Alors que les modèles prédictifs prouvent leur valeur clinique, les parties prenantes s'attendent à ce que les mécanismes de remboursement reconnaissent les résultats d'aide à la décision, stimulant davantage l'adoption. En conséquence, le marché de l'échange d'informations de santé s'étend d'un concept de bus de données transactionnel vers une couche d'intelligence stratégique, intégrant l'analytique au point de soins.

Par type d'échange : La croissance médiatisée par le consommateur s'accélère

L'échange basé sur les requêtes est resté le plus important à 41,56 % de la part de marché de l'échange d'informations de santé en 2024, critique pour les services d'urgence nécessitant des historiques patient instantanés. Les protocoles de confiance directe facilitent encore les référencements de routine, mais l'échange médiatisé par le consommateur devrait grimper de 13,45 % TCAC jusqu'en 2030. L'accès par interface de programmation d'application permet aux patients d'agréger les dossiers de multiples portails dans des applications smartphone, reflétant les attentes croissantes des consommateurs. La réglementation américaine pénalise maintenant le blocage d'information, forçant les hôpitaux à livrer des données à toute application choisie par le patient.

Les payeurs voient une opportunité d'intégrer des solutions d'engagement des membres qui intègrent les données de réclamations et cliniques, améliorant la gestion des maladies chroniques. Les fabricants d'appareils prévoient aussi de synchroniser les données portables avec les réseaux d'échange, créant une boucle de rétroaction entre la surveillance à domicile et la prise de décision clinique. Ce mouvement centré sur le patient promet d'élargir le mélange de données transitant par les plateformes, élevant la gestion de la confidentialité et du consentement aux compétences centrales.

Par composant : Les référentiels de données cliniques stimulent l'innovation

Les modules Enterprise Master Person Index ont mené les composants avec 29,76 % de part de marché en 2024, soulignant le besoin non-négociable d'un appariement patient précis. Pourtant, les référentiels de données cliniques montrent l'expansion la plus rapide à 14,86 % TCAC, alors que les organisations agrègent les historiques longitudinaux pour soutenir les tableaux de bord de santé des populations. Les plans de santé exploitent les référentiels pour stratifier le risque, tandis que les consortiums de recherche exploitent les cohortes dé-identifiées pour les études de médecine de précision. Les fournisseurs regroupent maintenant les moteurs d'analytique haute vitesse avec les licences de référentiel, permettant le reporting de mesures de qualité en temps réel.

Les services de localisation d'enregistrements et les annuaires de prestataires continuent à soutenir la coordination des soins, mais ils sont maintenant intégrés dans des suites plus larges plutôt que vendus comme modules autonomes. Les modules complémentaires émergents-couches de sécurité blockchain, kits d'outils de cryptage homomorphe et centres d'apprentissage fédéré-signalent comment le marché de l'échange d'informations de santé étendra l'architecture de composant pour répondre aux demandes spécialisées de sécurité et de recherche.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les payeurs stimulent l'expansion la plus rapide

Les prestataires ont généré 57,43 % du chiffre d'affaires de 2024, compte tenu de leur rôle de première ligne dans la génération de données. Les agences de santé publique restent des participants constants grâce aux mandats de reporting de l'ère pandémique. Les payeurs, cependant, prévoient une croissance à 14,87 % TCAC alors qu'ils approfondissent l'implication dans les arrangements porteurs de risque. Les systèmes de santé intégrés utilisent des plateformes partagées pour aligner les flux de travail de coordination des soins avec l'adjudication des réclamations, réduisant la discorde entre les processus cliniques et financiers. Les payeurs cherchent aussi à exploiter les données en temps réel pour déclencher la sensibilisation des membres, détecter la fraude et soutenir les contrats basés sur la valeur.

Cette accélération altère les feuilles de route des fournisseurs, incitant des ensembles de fonctionnalités adaptés à l'analytique actuarielle, l'automatisation d'autorisation préalable et les flux de données bidirectionnels sécurisés. L'industrie de l'échange d'informations de santé devient ainsi une pièce maîtresse pour les stratégies de convergence payeur-prestataire, positionnant les fournisseurs d'échange au nexus de la transformation clinique et financière.

Analyse géographique

L'Amérique du Nord a conservé 47,54 % du chiffre d'affaires de 2024, portée par des mandats réglementaires complets et un financement fédéral robuste. L'adoption TEFCA s'étend rapidement alors qu'Epic Systems connecte plus de 1 000 hôpitaux via des API standardisées[3]HealthIT.gov, "Office of the National Coordinator: TEFCA Updates," healthit.gov. Le Canada et le Mexique ajoutent une croissance supplémentaire, soutenus par les investissements nationaux en télésanté. Les retombées de 3,1 milliards USD de la violation Change Healthcare ont incité les conseils d'hôpitaux à augmenter les budgets de cybersécurité, renforçant les abonnements d'échange vus comme infrastructure essentielle.

L'Europe remodèle son paysage de partage de données sous la réglementation de l'Espace européen des données de santé, qui a alloué 810 millions EUR pour la préparation à l'échange transfrontalier jusqu'en 2031. Des pays comme la Finlande démontrent déjà des services nationaux matures via la plateforme Kanta, agissant comme plans directeurs pour d'autres États membres. Le cadre EHDS introduit des mécanismes de consentement standardisés qui équilibrent innovation et confidentialité, incitant les fournisseurs à améliorer les modules de protection des données pour le marché régional.

L'Asie-Pacifique, la région à croissance la plus rapide à 12,56 % TCAC, bénéficie d'investissements publics lourds et de pressions démographiques. La construction de plateforme nationale du Japon, les améliorations de My Health Record en Australie et la mission phare Ayushman Bharat Digital Mission de l'Inde illustrent l'engagement gouvernemental. Les déploiements cloud-natifs permettent aux marchés émergents de sauter les phases de matériel hérité, créant un terrain fertile pour les nouveaux entrants. Les flux de capital-risque vers la télésanté et les modèles d'hôpital-à-domicile stimulent aussi la demande pour l'orchestration de données en temps réel, renforçant la contribution de la région à la croissance globale du marché de l'échange d'informations de santé.

Paysage concurrentiel

Le marché présente une consolidation modérée, avec Epic Systems étendant son avance via la connectivité TEFCA et des scores de satisfaction client constants. Epic a ajouté 176 hôpitaux américains en 2024 tandis qu'Oracle Health a perdu 74 sites alors que les mises à niveau stagnaient. InterSystems et Health Catalyst poursuivent une stratégie de meilleur de sa catégorie, se concentrant sur l'analytique spécialisée et la performance de référentiel de données. L'activité de F&A s'accélère : l'acquisition d'Orion Health par HEALWELL AI en avril 2025 a formé une puissance mondiale d'interopérabilité et d'IA, et Centauri Health Solutions a acquis MedAllies pour renforcer les capacités de messagerie directe.

La différenciation concurrentielle dépend maintenant des modèles de partenariat fournisseur, des références de sécurité et de la résilience multi-cloud plutôt que des simples comptes d'interface. Les opportunités émergentes incluent les applications d'échange médiatisées par le consommateur, les réseaux sécurisés par blockchain et les plateformes d'aide à la décision natives IA. Les fournisseurs qui associent cybersécurité robuste avec innovation rapide sont les mieux positionnés pour capturer la prochaine vague de demande du marché de l'échange d'informations de santé.

Leaders de l'industrie de l'échange d'informations de santé

-

Epic Systems Corporation

-

Oracle Cerner Corporation

-

Veradigm, Inc.

-

InterSystems Corporation

-

Orion Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : HEALWELL AI a finalisé l'acquisition d'Orion Health, créant un leader d'interopérabilité et d'IA Healwell AI.

- Avril 2025 : Centauri Health Solutions a acquis MedAllies, ajoutant des services de messagerie et de localisation d'enregistrements dans plus de 1 000 hôpitaux FinSMEs.

- Mars 2025 : L'Union européenne a publié la réglementation de l'Espace européen des données de santé, allouant 810 millions EUR pour l'implémentation jusqu'en 2031 Arnold & Porter.

- Janvier 2025 : Le HHS américain a finalisé les règles HTI-2 et HTI-3 établissant la gouvernance TEFCA et les protections de données de santé reproductive Ropes & Gray.

- Décembre 2024 : Epic Systems a rapporté 625 hôpitaux connectés à TEFCA et ciblé une transition communautaire complète d'ici fin 2025 Epic.

Portée du rapport sur le marché mondial de l'échange d'informations de santé

L'échange d'informations de santé est la mobilisation d'informations de santé électroniquement, à travers les organisations au sein d'une région, communauté ou système hospitalier. Le marché mondial de l'échange d'informations de santé a été segmenté sur la base du modèle d'implémentation, type de configuration, application, type d'échange et composant.

| Centralisé / Consolidé |

| Décentralisé / Fédéré |

| Hybride |

| Privé |

| Public |

| Interfaçage interne |

| Messagerie sécurisée |

| Gestion des flux de travail |

| Développement de portail web |

| Autres applications |

| Échange direct |

| Échange basé sur les requêtes |

| Échange médiatisé par le consommateur |

| Enterprise Master Person Index (EMPI) |

| Annuaire des prestataires de santé (HPD) |

| Service de localisation d'enregistrements (RLS) |

| Référentiel de données cliniques |

| Autres composants |

| Agences de santé publique |

| Prestataires de soins de santé |

| Payeurs et plans de santé |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modèle d'implémentation | Centralisé / Consolidé | |

| Décentralisé / Fédéré | ||

| Hybride | ||

| Par type de configuration | Privé | |

| Public | ||

| Par application | Interfaçage interne | |

| Messagerie sécurisée | ||

| Gestion des flux de travail | ||

| Développement de portail web | ||

| Autres applications | ||

| Par type d'échange | Échange direct | |

| Échange basé sur les requêtes | ||

| Échange médiatisé par le consommateur | ||

| Par composant | Enterprise Master Person Index (EMPI) | |

| Annuaire des prestataires de santé (HPD) | ||

| Service de localisation d'enregistrements (RLS) | ||

| Référentiel de données cliniques | ||

| Autres composants | ||

| Par utilisateur final | Agences de santé publique | |

| Prestataires de soins de santé | ||

| Payeurs et plans de santé | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Qu'est-ce qui stimule la croissance rapide du marché de l'échange d'informations de santé ?

Des mandats réglementaires solides, des investissements croissants en cybersécurité et le passage aux soins basés sur la valeur étendent l'adoption, résultant en un TCAC de 11,8 % jusqu'en 2030.

Quel modèle d'implémentation croît le plus rapidement ?

Les déploiements hybrides, qui équilibrent le contrôle local des données avec l'évolutivité cloud, se développent à un TCAC de 13,45 %.

Quelle est la taille du marché de l'échange d'informations de santé aujourd'hui ?

Le marché s'élève à 2,20 milliards USD en 2025 et devrait atteindre 3,85 milliards USD d'ici 2030.

Quelle région mène le marché de l'échange d'informations de santé ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché de l'échange d'informations de santé ?

L'Amérique du Nord détient 47,54 % du chiffre d'affaires de 2024 grâce aux déploiements TEFCA et au financement fédéral.

Quel rôle jouent les payeurs dans la croissance future ?

Les payeurs sont le groupe d'utilisateurs finaux à croissance la plus rapide à 14,87 % TCAC car ils nécessitent des données patient complètes pour les programmes de partage des risques et de gestion des soins.

Quelle est la plus grande contrainte à l'expansion du marché ?

Les menaces persistantes de cybersécurité, illustrées par la violation Change Healthcare, restent la barrière principale, réduisant les prévisions TCAC d'environ 2,2 %.

Dernière mise à jour de la page le: